はじめに:いま銀行株で何が起きているのか

2025年の日本株市場で、ひときわ存在感を増しているのが銀行株です。

特に三菱UFJフィナンシャル・グループ(8306、以下MUFG)は、

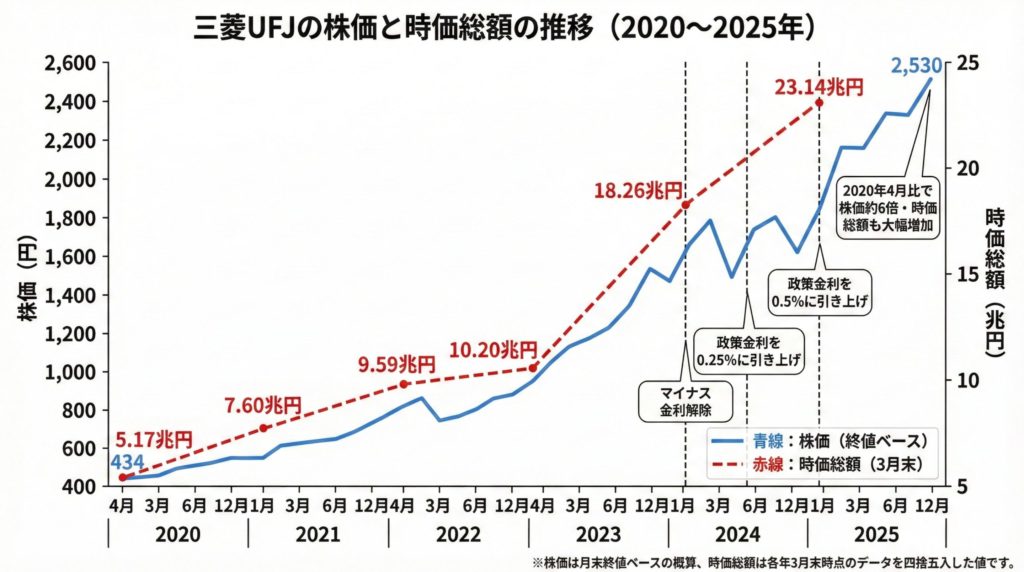

- 2025年3月末時点の時価総額は約24.3兆円

- その後、株価上昇が続き、足元では30兆円台に乗せて日本企業の中でトヨタに次ぐ規模に迫っている

というポジションまで浮上してきました。

背景にあるのは、30年ぶりと言っていい「金利ある世界」への回帰です。

- マイナス金利政策の終了

- 追加利上げによる金利正常化

- 「貯蓄から投資へ」を後押しする新NISA・資産所得倍増プラン

こうしたメガトレンドが重なり、銀行ビジネスの前提そのものが大きく変わりつつあります。

この記事では、

- 「金利ある世界」で銀行の収益構造がどう変わるのか

- MUFGの足元の業績と株主還元はどれくらい強いのか

- 三井住友FG・みずほFGと比べて、MUFGはどこが優れているのか

- 「時価総額40兆円」シナリオを、数字ベースでどう考えるか

- 個人投資家は、銀行株とどう付き合えばいいのか

を、個人投資家向けに整理していきます。

YouTube解説動画はこちら:

1. 「金利ある世界」で銀行ビジネスはどう変わる?

1-1. 金利ゼロ時代と今との決定的な違い

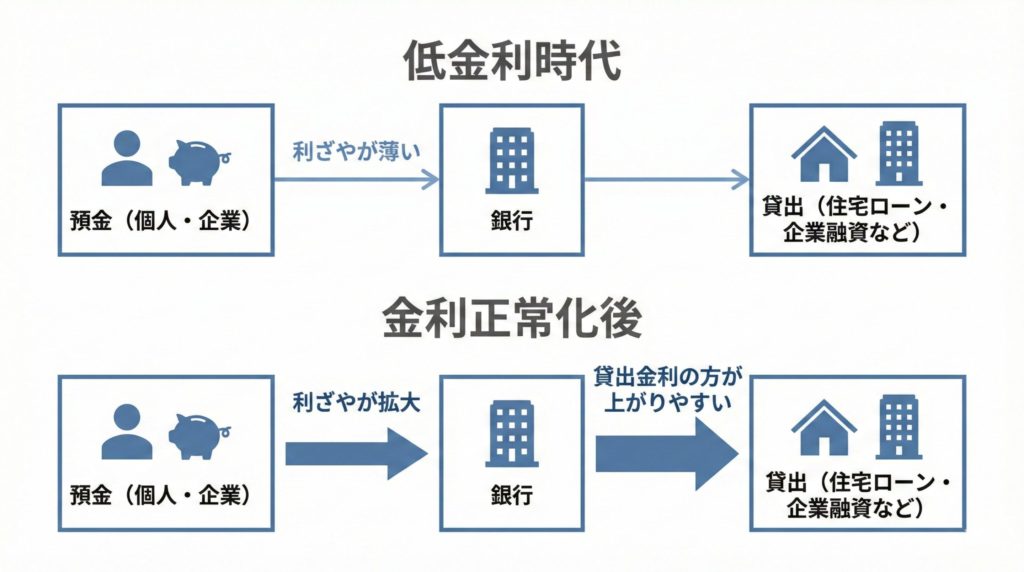

銀行の本業は、ざっくり言えば

「安くお金を集めて(預金)、高く貸して(融資)、その差額=利ざやで稼ぐ」

というビジネスです。

ところが、ゼロ金利・マイナス金利のもとでは、

- 貸出金利は競争でどんどん下がる

- 預金金利はそもそもほぼゼロで、もう下げようがない

という状態になり、利ざや(NIM:Net Interest Margin)は薄くなる一方でした。

2024〜2025年にかけて日銀がマイナス金利を終え、政策金利を0.25%、0.5%と引き上げたことで、この構図がようやく逆回転し始めます。

1-2. 「貸出金利はすぐ上がる、預金金利はゆっくり」の構造

ここで効いてくるのが、「預金金利の粘着性」と呼ばれる特徴です。

- 企業向け融資や住宅ローンの多くは「変動金利」

→ 政策金利が上がると、比較的早く貸出金利に転嫁される - 一方、普通預金の金利は、銀行側がそう簡単には上げない

→ 預金者は0.001%が0.02%になっても、あまり気づかない/動かない

結果として、

「貸出金利の上昇スピード > 預金金利の上昇スピード」

となり、利ざやがグッと改善しやすい環境になります。

2025年以降、メガバンクの決算で資金利益(利息収入)が増えているのは、この構造が効いてきているからです。

2. MUFGの足元の業績と株主還元

2-1. 中間期で純利益1.3兆円、通期目標の6割超

MUFGの2026年3月期・第2四半期(中間期)決算では、

- 中間純利益:約1兆2,900億円(前年同期比+2.8%)

- 通期純利益予想:2兆1,000億円

- 進捗率:すでに6割超

という数字が出ています。

ポイントは、この利益が

- 金利上昇による貸出金利息の増加

- 投信・証券など、資産運用ビジネスの手数料収入の増加

といった「本業の積み上げ」で出ている、ということです。

総資産は約404兆円、自己資本比率も5%台に乗っており、財務の安定性(分厚い自己資本)もしっかり確保されています。

2-2. 配当と自社株買いの“ダブル還元”

MUFGは、

- 年間配当を前期64円 → 今期74円へ増配予定

- 配当性向40%超を目安に、累進配当(減配しない方針)を掲げる

- さらに、1.3億株・2,500億円を上限とする自社株買いを発表

と、株主還元をかなり重視するスタンスを明確にしています。

配当+自社株買いは、

- インカム(配当収入)

- 1株あたり利益・ROEの押し上げによる株価の下支え

の両方に効いてくるため、中長期投資家にとっては魅力的なポイントです。

3. 三井住友・みずほと比べて、MUFGはどうなのか

3-1. 3メガバンクの「規模」と「収益性」を並べてみる

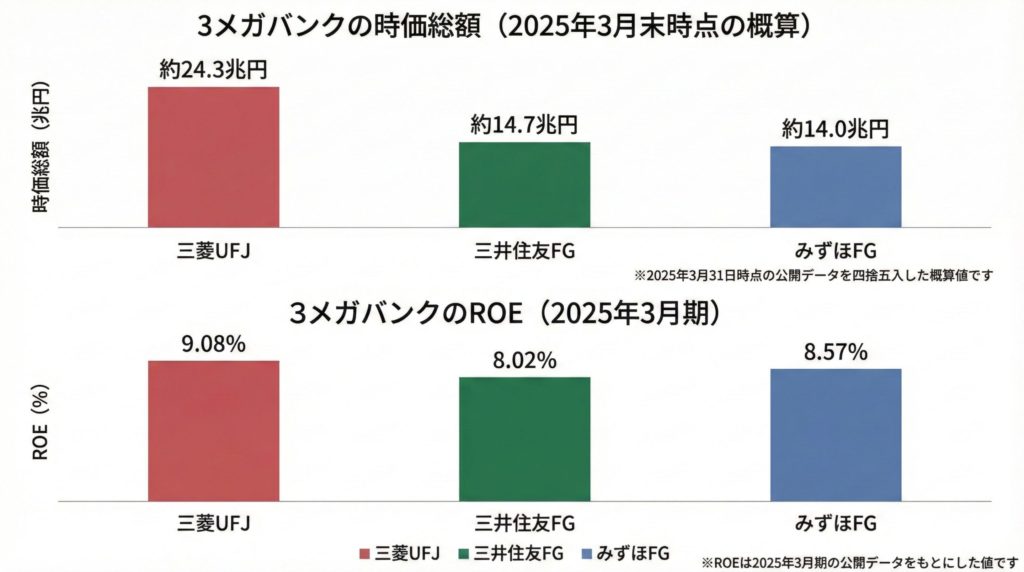

2025年3月末時点の時価総額と、2025年3月期のROEを並べると、3メガバンクの輪郭がはっきり見えてきます。

【画像挿入:3メガバンクの時価総額&ROE棒グラフ】

時価総額(2025年3月末の概算)

- 三菱UFJ:約24.3兆円

- 三井住友FG:約14.7兆円

- みずほFG:約14.0兆円

ROE(2025年3月期)

- 三菱UFJ:9.08%

- 三井住友FG:8.02%

- みずほFG:8.57%

これを見ると、

- 規模(時価総額・総資産)はMUFGが頭ひとつ抜けている

- 収益性(ROE)は3行とも8〜9%台で、MUFGがわずかにリード

という構図が分かります。

3-2. MUFGならではの強み:モルガン・スタンレー提携

MUFGは、米モルガン・スタンレーと資本提携しており、

- 日本国内でのM&A助言、株式・社債の引受

- 日本企業の海外進出サポート

- 海外投資家の日本株投資のハブ

といった分野で、他のメガバンクにはないグローバルネットワークを持っています。

これは単なる「持分法利益が入る」という話だけでなく、

「グローバル金融の最前線のノウハウを取り込みつつ、国内外でビジネスを拡大できるポジション」

を意味しており、長期的な競争力の源泉になっています。

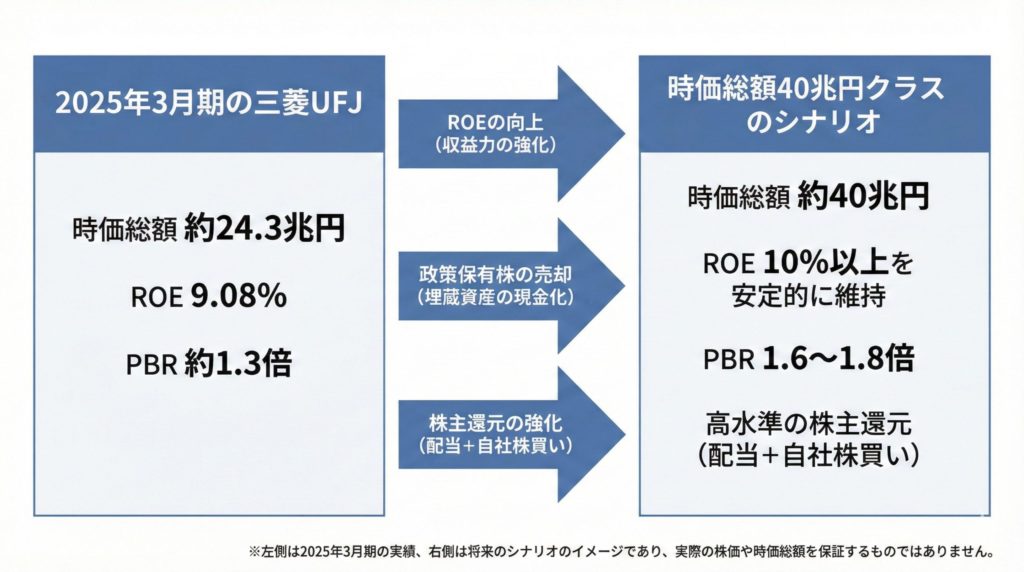

4. 三菱UFJは「時価総額40兆円」へ行けるのか?

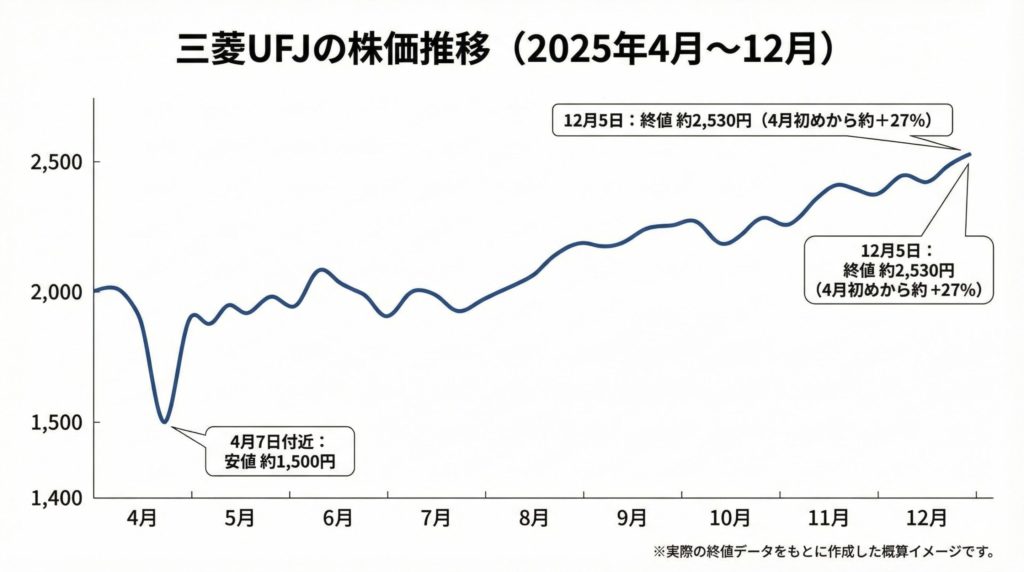

足元の株価水準や直近の時価総額を30兆円クラスと仮定すると、

40兆円に到達するには、株価ベースでおおよそ+3〜4割の上昇が必要になります。

これを、「何が起きればあり得るのか」という観点で分解してみます。

4-1. ドライバー①:ROE向上とPBRの再評価

MUFGのバリュエーションをざっくり整理すると、

- 現状:ROE 8〜9% × PER 13倍 → PBR 1.2〜1.3倍程度

- 目標イメージ:ROE 10%超を安定して達成 → PBR 1.6〜1.8倍へ

というイメージです。

ROEが2ケタで安定してくると、

- 「資本コストをきちんと上回っている」

- 「銀行でもちゃんと稼げる時代になった」

と評価され、PBRが切り上がる(リエーティング)余地が出てきます。

4-2. ドライバー②:政策保有株の売却=“埋蔵金”の解放

MUFGは、まだ数兆円規模の「政策保有株式(持ち合い株)」を抱えています。

これを売却していくことで、

- 低収益な資産を現金化

- その資金を自社株買いや成長投資に回す

- 株価変動リスクも減り、BPSのブレも小さくなる

というプラス効果が出ます。

言い換えると、

「バランスシートに眠っている埋蔵金を、株主のためのキャッシュに変えていくプロセス」

であり、これが進むほどROE向上&株主還元の原資が増えていきます。

4-3. ドライバー③:グローバル成長と新規ビジネス

- 東南アジア(タイのアユタヤ銀行、インドネシアのバンクダナモン)でのリテール・中小企業向け融資

- AI・DXを使った業務効率化と与信精度の向上

- GX(グリーン・トランスフォーメーション)関連の「移行金融」需要の取り込み

など、既存の貸出業務だけに頼らない成長ドライバーも育ちつつあります。

これらが積み上がってくると、「日本の銀行」というより、「グローバル金融グループ」としての評価が強まり、PBR・PERの上振れ余地も広がります。

5. 見逃せないリスク:金利・不良債権・地政学

強気シナリオだけでなく、リスク要因も冷静に押さえておきましょう。

5-1. 債券ポートフォリオの含み損

金利が上がると、手持ちの国債や社債の価格は下がります。

日銀の国債保有に大きな含み損が出ているというニュースが象徴的ですが、民間銀行も大量の日本国債・外国債券を持っており、金利上昇局面では「評価損」が膨らみます。

MUFGの場合、

- 満期まで保有する債券は、時価評価の影響を受けにくい

- 金利スワップなどでヘッジもしている

といった対策は取られていますが、「急激な金利上昇」が来た場合のテールリスク(起きる確率は低いが、起きたら大きいリスク)は意識しておくべきです。

5-2. 不良債権・与信費用の増加

- コロナ禍でのゼロゼロ融資返済が本格化 → 中小企業の破綻増加リスク

- 米国の商業用不動産(オフィスビル)市場の低迷 → 海外エクスポージャーの焦げ付きリスク

など、景気悪化局面では与信費用(貸倒引当金)が膨らみ、利益を圧迫します。

5-3. 地政学・サイバーリスク

台湾有事、中東情勢の悪化、金融インフラへのサイバー攻撃など、「予測しづらいがインパクトの大きいリスク」も存在します。

個人投資家としては、こうしたリスクを完全に避けることはできないので、

銀行株に集中しすぎない

他セクターや海外株、債券・現金と組み合わせて、ポートフォリオ全体でリスクを和らげる

という発想が重要です。

6. 個人投資家はどう戦略を立てるべきか

6-1. 長期投資の基本スタンス

MUFGのような大型銀行株は、

- 「短期の値幅取り」より

- 「金利正常化と収益成長を、じっくり何年もかけて享受する銘柄」

として見る方が相性がいいです。

そのための具体的な手段として、

- 一括投資ではなく、毎月・毎四半期の定額積立(ドルコスト平均法)

- 日銀会合や米雇用統計後の乱高下局面での「押し目買い」

といった形で、タイミングリスクを分散していくのが現実的です。

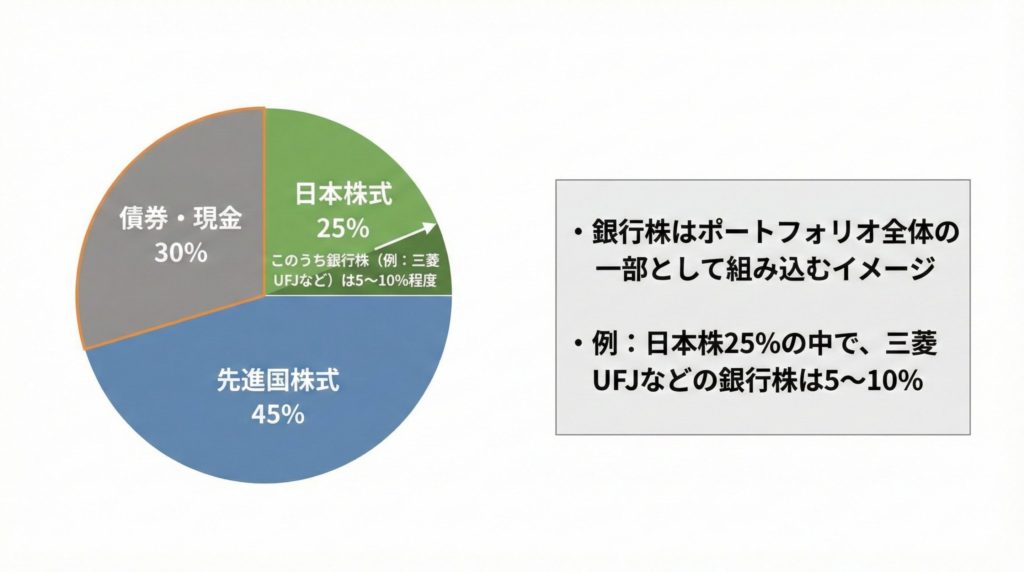

6-2. ポートフォリオの中での「適正比率」

例として、リスク許容度「中」くらいの個人投資家なら、

- 国内株式全体:20〜30%

その中の銀行株(MUFG+他メガバンなど):5〜10%程度 - 先進国株式(オールカントリー・S&P500など):40〜50%

- 債券・現金:20〜30%

といったバランスが一つの目安になります。

銀行株は、

- 金利上昇局面で強い「景気敏感株」

- 高配当銘柄としての「インカム株」

の両方の性格を持っています。

半導体などの成長株・ディフェンシブ株と組み合わせて、「どんな相場環境でも致命傷を避ける」ポートフォリオを意識したいところです。

6-3. ETF(1615)という選択肢

「個別銘柄はちょっと怖い」「決算を全部追うのはしんどい」という人は、

- 1615:NEXT FUNDS 東証銀行業株価指数連動型上場投信

のような銀行セクターETFを使うのも選択肢です。

- MUFG・三井住友FG・みずほFG・ゆうちょ・地銀などにまとめて分散投資

- 信託報酬も低コスト

なので、「とりあえず銀行セクターを丸ごと持つ」手段として使えます。

おわりに:MUFGは“最初に検討すべき日本株”のひとつ

「金利ある世界」への回帰、ガバナンス改革、「貯蓄から投資へ」の流れ——。

こうした構造変化の中心にいるのが銀行セクターであり、その中核がMUFGです。

- PBR1倍割れからの脱却

- ROE改善と累進配当・自社株買いによる株主還元

- グローバルネットワークと新しい成長分野

を考えると、MUFGは

「日本株で長期投資を始めるとき、最初に検討する候補」

として十分に値する銘柄だと言えます。

もちろん、金利・景気・地政学などのリスクはゼロではありません。

だからこそ、ポートフォリオ全体のバランスを意識しながら、

- 短期のノイズに振り回されない

- でも決算や金利動向のポイントはきちんと押さえる

という「賢明なる投資家」としてのスタンスが問われます。

免責事項

本記事は情報提供を目的としたものであり、特定の銘柄の売買を推奨するものではありません。

投資判断はご自身の責任と判断で行ってください。