2025年末にかけて、ソフトバンクグループ(SBG)がAI領域で大きな動きを連発しました。ポイントは2つです。

- OpenAIへの大型出資を進めたこと(追加出資の完了)

- データセンター運用など「AIの土台」を担う企業の買収合意(DigitalBridge)

この2本は単なる話題作りではなく、「AIの中身(モデル)×土台(インフラ)×半導体設計(Arm)」をまとめて押さえに行く、かなり尖った戦略に見えます。うまく回ればリターンは大きい一方、外したときの傷も深くなりやすい構造です。

YouTube解説:

1. 何が起きた?(まず事実を短く)

OpenAI:追加出資の完了

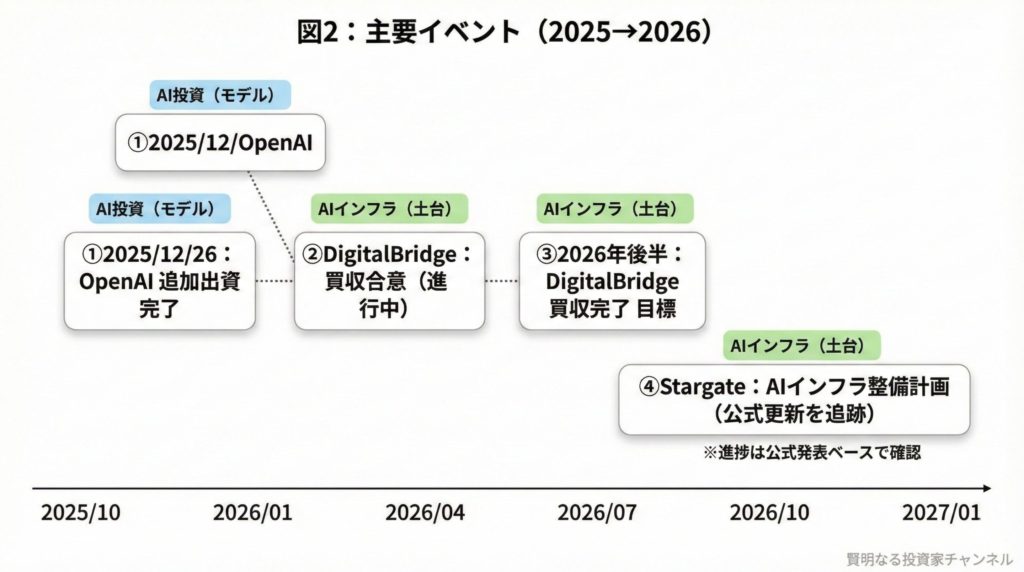

SBGはOpenAIへの出資を段階的に進め、2025年12月26日(米国時間)に追加出資分の送金を完了しています。金額の整理としては、SBGの自己資金拠出は合計で約300億ドル、共同投資家を含むラウンド規模は約410億ドルという扱いになります。

なお、SBGの持分比率やOpenAIの評価額については報道ベースの情報も混ざります。評価額は「約3,000億ドル(ポストマネー)」が言及される一方、別の取引文脈でより高い数字が取り沙汰されることもあり、数字は一つに固定せず「レンジで見る」方が安全です。

DigitalBridge:買収合意(AIインフラの取り込み)

SBGはDigitalBridge(デジタルインフラ運用)について、1株16ドルでの買収合意を発表しています。買収総額は企業価値(EV)ベースで約40億ドルと整理され、規制当局の承認を前提に2026年後半の完了を目指す形です。

Stargate:AIインフラ整備計画の文脈

上記2件の間にある「大きなテーマ」が、米国中心のAIインフラ整備計画(Stargate)です。最大5,000億ドル規模という非常に大きな計画で、初期フェーズは1,000億ドル規模から進める構図です。ここは開示が限定的な部分もあるため、進捗は「公式に確認できる更新」を都度追うのが重要です。

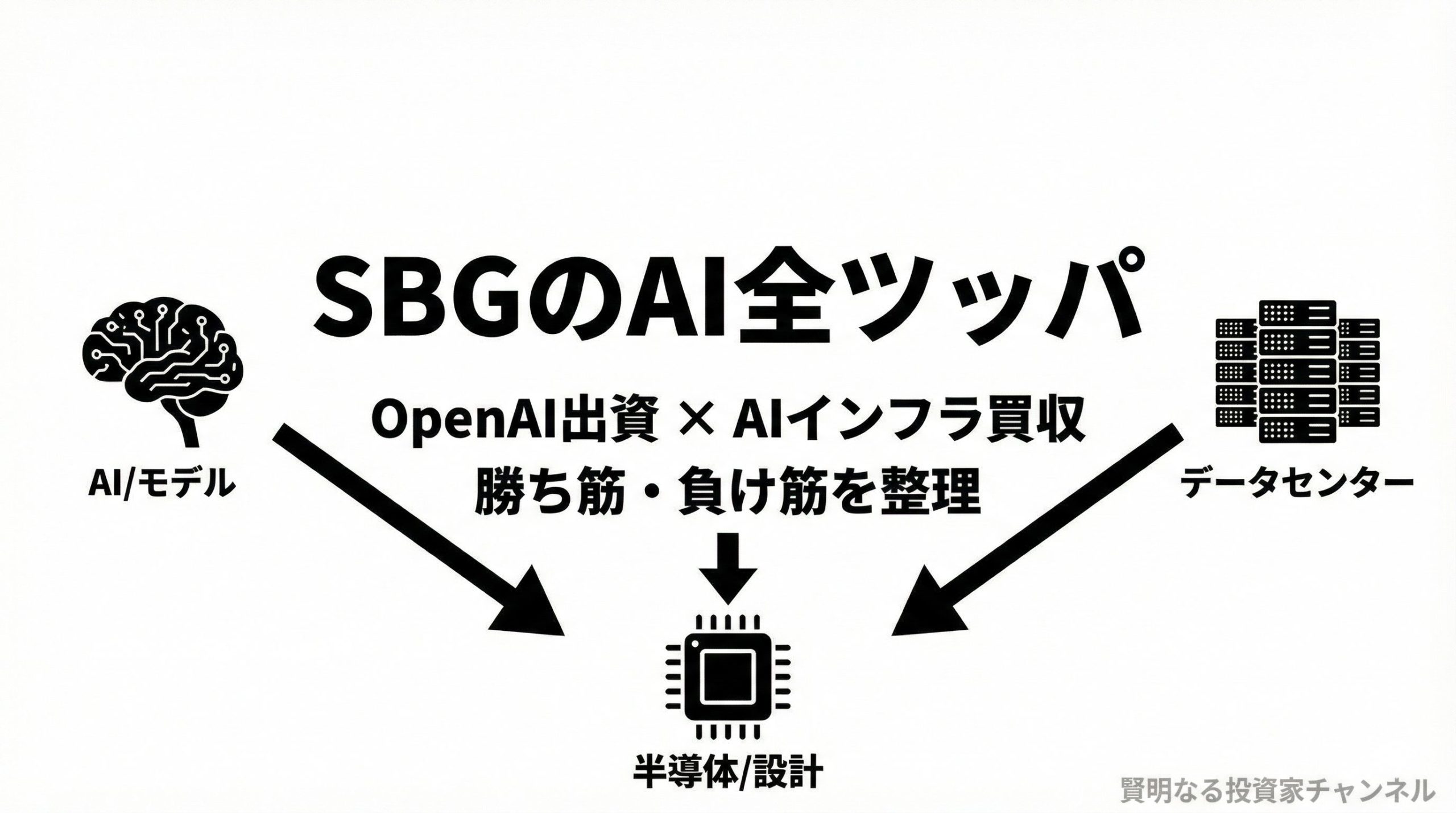

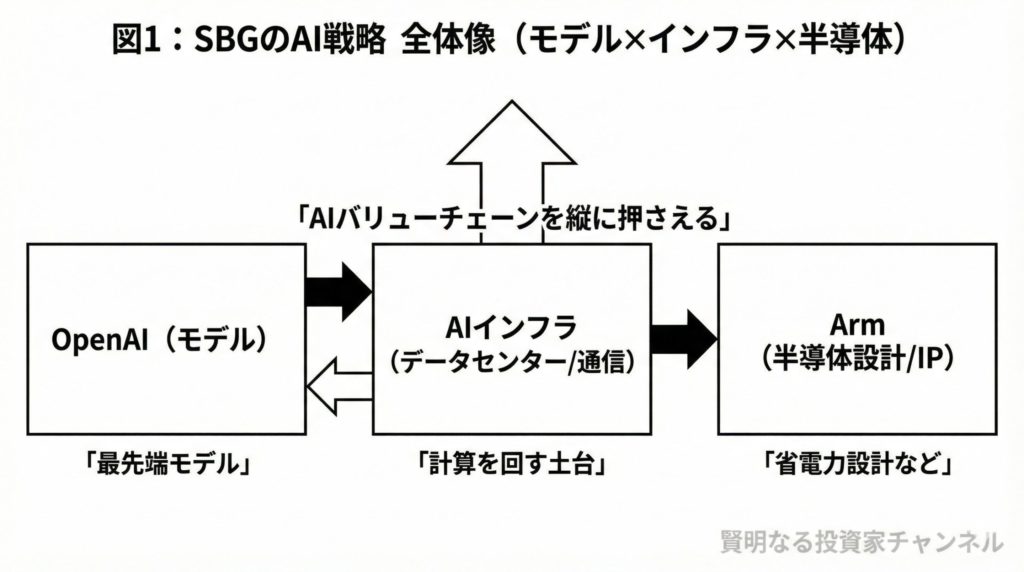

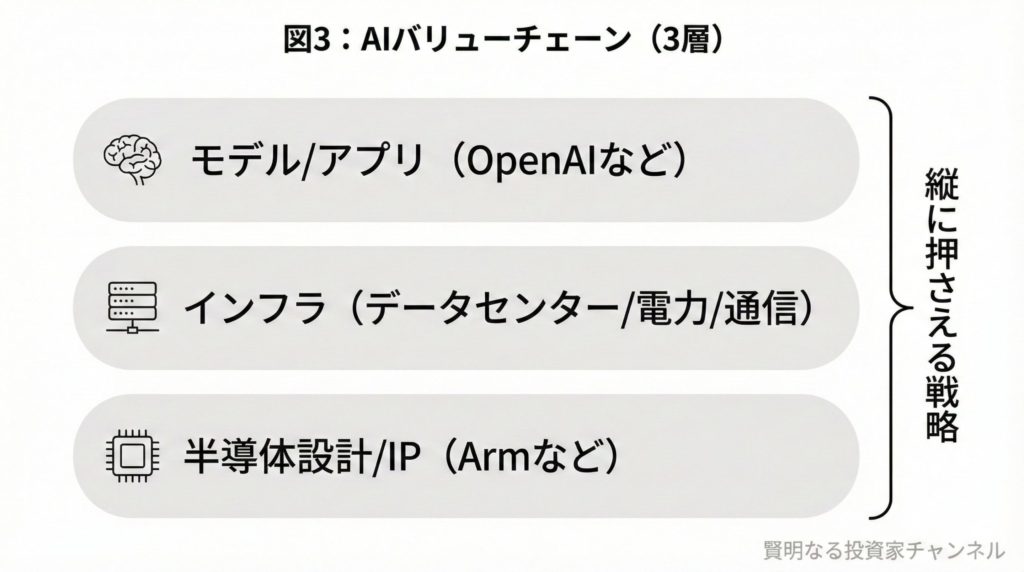

2. SBGの狙い:AIを“縦に”押さえる

これまでのSBGは、ビジョン・ファンドを通じて多数のテック企業へ分散投資を行う色が強い時期もありました。足元はそれよりも、AIのバリューチェーンを縦に取りに行く戦略が前面に出ています。

- コンピュート(計算の心臓部):Arm(省電力設計など)

- インフラ(計算を回す土台):データセンター、電力、通信(DigitalBridgeや関連計画)

- インテリジェンス(モデル):OpenAIへの出資で最先端モデル側に近づく

例えるなら、「ツルハシ(GPU)を買う」だけでなく、鉱山そのもの(AIエコシステム)を運営する側を目指す発想です。成功すれば利益の取り分が大きくなりますが、同時に責任範囲も広がります。

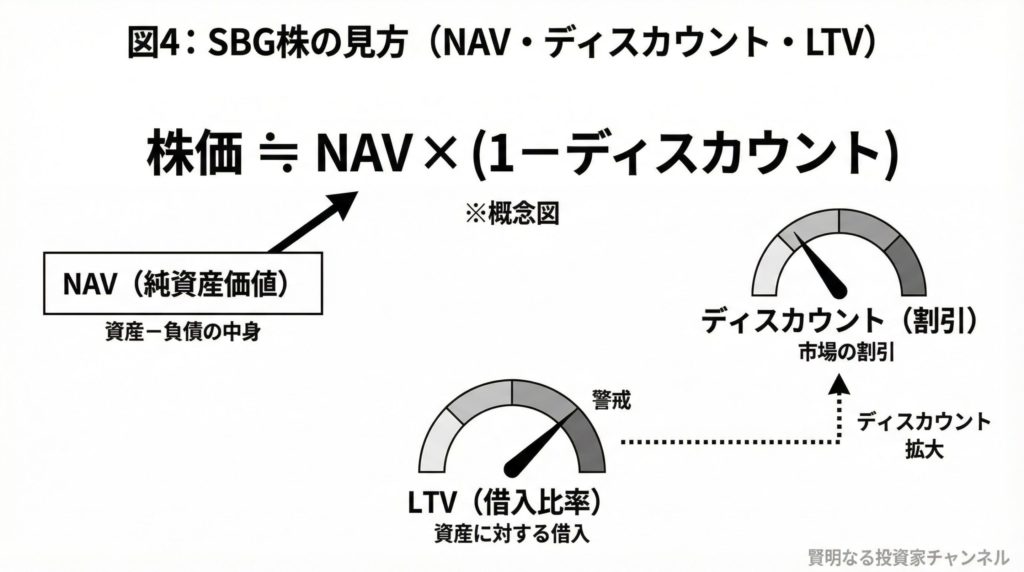

3. 個人投資家が押さえたい:SBG株は何で動きやすい?

SBGは典型的に、NAV(純資産価値)とNAVディスカウントで語られやすい銘柄です。

- NAV(純資産価値):保有資産価値から純負債を引いた「中身の値段」

- ディスカウント:中身(NAV)に対して株価が割り引かれている状態(未上場資産の評価不確実性、レバレッジ懸念など)

- LTV(Loan to Value):資産価値に対する借入比率(レバレッジの強さを測る目安)

ざっくりの見取り図は次のイメージです。

株価 ≒ NAV ×(1 − ディスカウント)

つまり、株価が上がる道は大きく2つあります。

- NAVが増える(保有資産の価値が増える)

- ディスカウントが縮む(市場の警戒が弱まり、評価が付く)

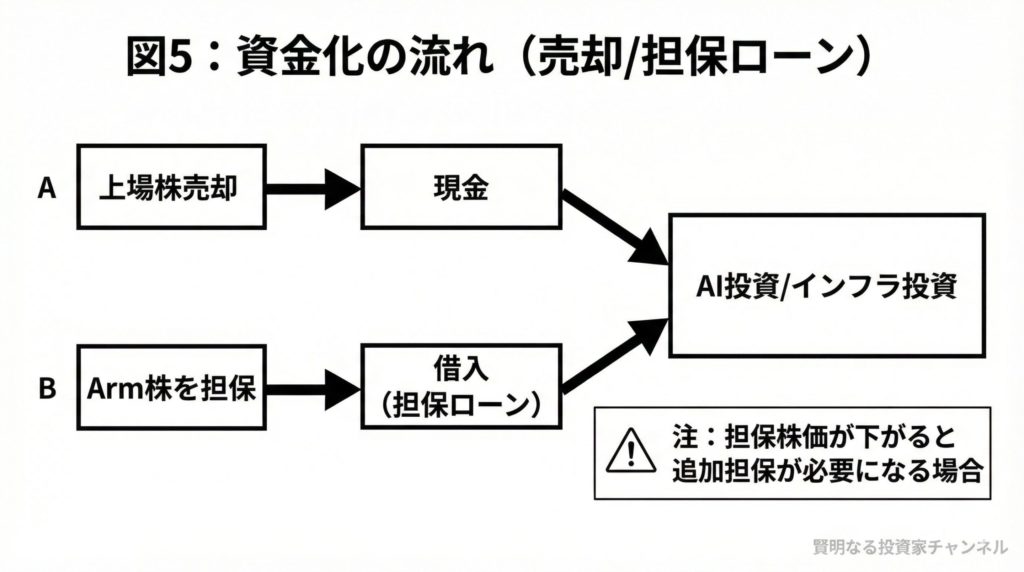

4. 財務の見どころ:一本足打法になりやすい構造

SBGのNAVは、ある時期からArmへの依存度が高い構成になっています。あわせて、資金の作り方もポイントです。

- 流動性の高い上場株を売却して資金化(例:Nvidia株の全売却、T-Mobile株の売却)

- Arm株を担保にした資金調達(マージンローン:担保株価が下がると追加担保を求められ得る)

また、LTVは2025年9月末時点で16.5%という水準で、SBGとしては通常時25%未満を目安とする方針が示されています。ここは「投資の攻め」と「財務の守り」の綱引きになりやすい部分です。

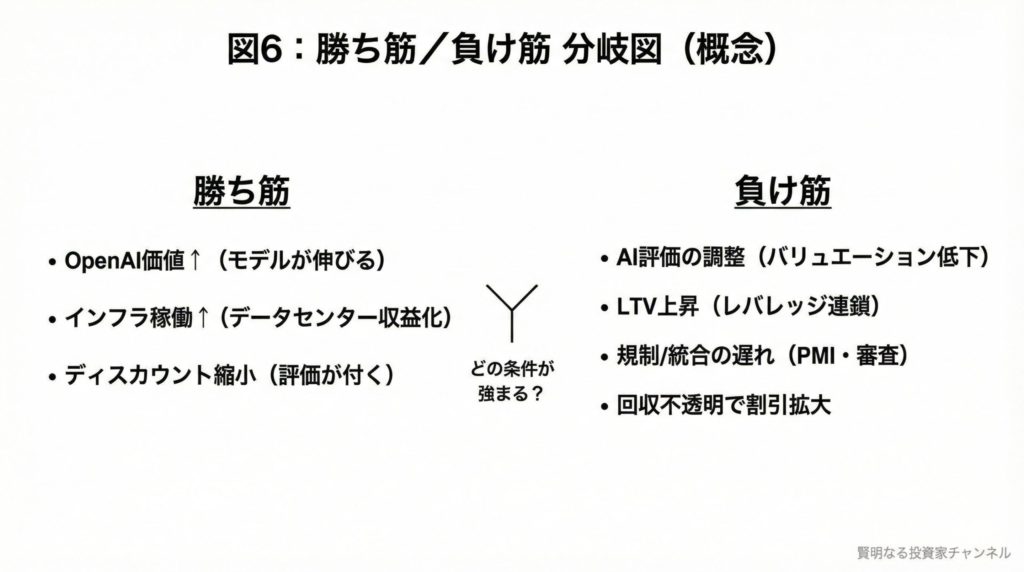

5. 勝ちシナリオ:3本柱で整理

勝ち① OpenAI側(モデル)が伸びる

OpenAIの企業価値が上がれば、SBGの保有資産価値(NAV)を押し上げる方向に働きます。ただし、売上や将来計画の数字は「予測・計画」と「現状」を混同しないことが大切です。競争や規制、計算コストの影響も受けます。

勝ち② インフラ側(DigitalBridge / Stargate)がキャッシュを生む

データセンターなどのインフラは、稼働率や賃料単価、資金調達コストで収益性が大きく変わります。うまく回ると、資産価値の積み上げ(NAVの底上げ)に寄与しやすい領域です。

勝ち③ NAVディスカウントが縮む

戦略の一貫性、財務規律、説明力が市場に評価されると、ディスカウントが縮む可能性があります。特に「回収(収益化・出口)の見取り図」が見えるほど、市場は割引を弱めやすい傾向があります。

6. 負けシナリオ:4つに分解して考える

負け① AI評価の剥落(バリュエーション調整)

AIブームが冷えると、モデル企業や半導体関連の評価が一気に縮むことがあります。NAVが毀損し、株価にも響きやすくなります。

負け② レバレッジ増幅(LTV上昇)

資産価格が下がる → NAVが下がる → LTVが上がる → 調達コストや市場心理が悪化 → ディスカウント拡大、という連鎖が起きると下げが加速しやすくなります。

負け③ 規制・統合(PMI)の遅れ

PMI(買収後統合)は、買収後の組織・人材・システム統合のことです。加えて、米国ではCFIUS(対米外国投資委員会:安全保障の観点で外国投資を審査する仕組み)などの審査が焦点になり得ます。ここで遅延や条件変更が起きると、期待が後ろ倒しになります。

負け④ 回収が見えずディスカウント拡大

「勝ち筋はありそう」でも、収益化や出口が見えない状態が続くと、市場は割引を強めることがあります。特に未上場資産の比率が高いほど、評価の不確実性がディスカウント要因になりやすいです。

7. 2026年の注目イベント(見る順番を決める)

「材料が出るたびに、どのシナリオに近づいたか」を点検できるよう、観測ポイントをカレンダー化しておくと整理が楽です。

| 時期 | イベント | 注目ポイント |

|---|---|---|

| 2026年2月上旬 | 第3四半期決算 | LTVの確定値、資金調達の状況、流動性の厚み |

| 2026年5月 | 本決算 | 投資計画の規模感、自社株買いの有無、説明の解像度 |

| 2026年6月 | 定時株主総会 | ASI戦略・インフラ計画の具体化、追加情報の開示 |

| 2026年後半 | DigitalBridge買収の完了目標 | 規制承認の見通し、条件変更や遅延の有無 |

| 2026年通年 | インフラ計画の進捗 | サイト稼働・建設の遅れ、電力確保、主要顧客の需要継続 |

8. 最後に:個人投資家向けチェックリスト

短期の値動きに振り回されにくくするには、「見る場所」を固定するのが有効です。

- NAVの方向:中身は増えているか

- LTVの推移:レバレッジの緊張度が上がっていないか

- 流動性:現金・換金可能資産は十分か

- 信用指標:社債利回りや格付けコメントなどに変化はあるか

- OpenAIの続報:計画と実績を分けて確認できているか

- DigitalBridgeの進捗:規制承認・クロージング見通しはどうか

- インフラ計画の公式アップデート:新サイト、容量、稼働時期の変化

まとめ

SBGのAI戦略は、モデル(OpenAI)と土台(インフラ)を同時に取りに行く「一発が大きい」構図です。成功すればNAVの増加とディスカウント縮小が同時に起きる可能性がありますが、反対にAI評価の調整や規制遅延、レバレッジ連鎖が重なると下方向も増幅しやすくなります。

大切なのは、ニュースの見出しだけで判断せず、NAV・ディスカウント・LTVという軸で「どのシナリオに近づいているか」を定点観測することです。

※繰り返しになりますが、本記事は情報整理を目的とした解説であり、投資判断はご自身の方針とリスク許容度に基づいて行ってください。