2025年12月5日、KLab(3656)(読み方:クラブ)が発表した

「第三者割当による新株式発行」「第23回新株予約権の発行」、

そしてUAE王族系投資会社ULTIMATE CLASSIC INVESTMENT LLC(UCI)との資本業務提携は、

一見すると「お金に困って増資しただけ」にも見えます。

しかし中身をよく見ると、

単なる資金繰り対策ではなく、事業の立て直しと財務戦略の大きな方向転換を同時に狙った、かなり踏み込んだ内容になっています。

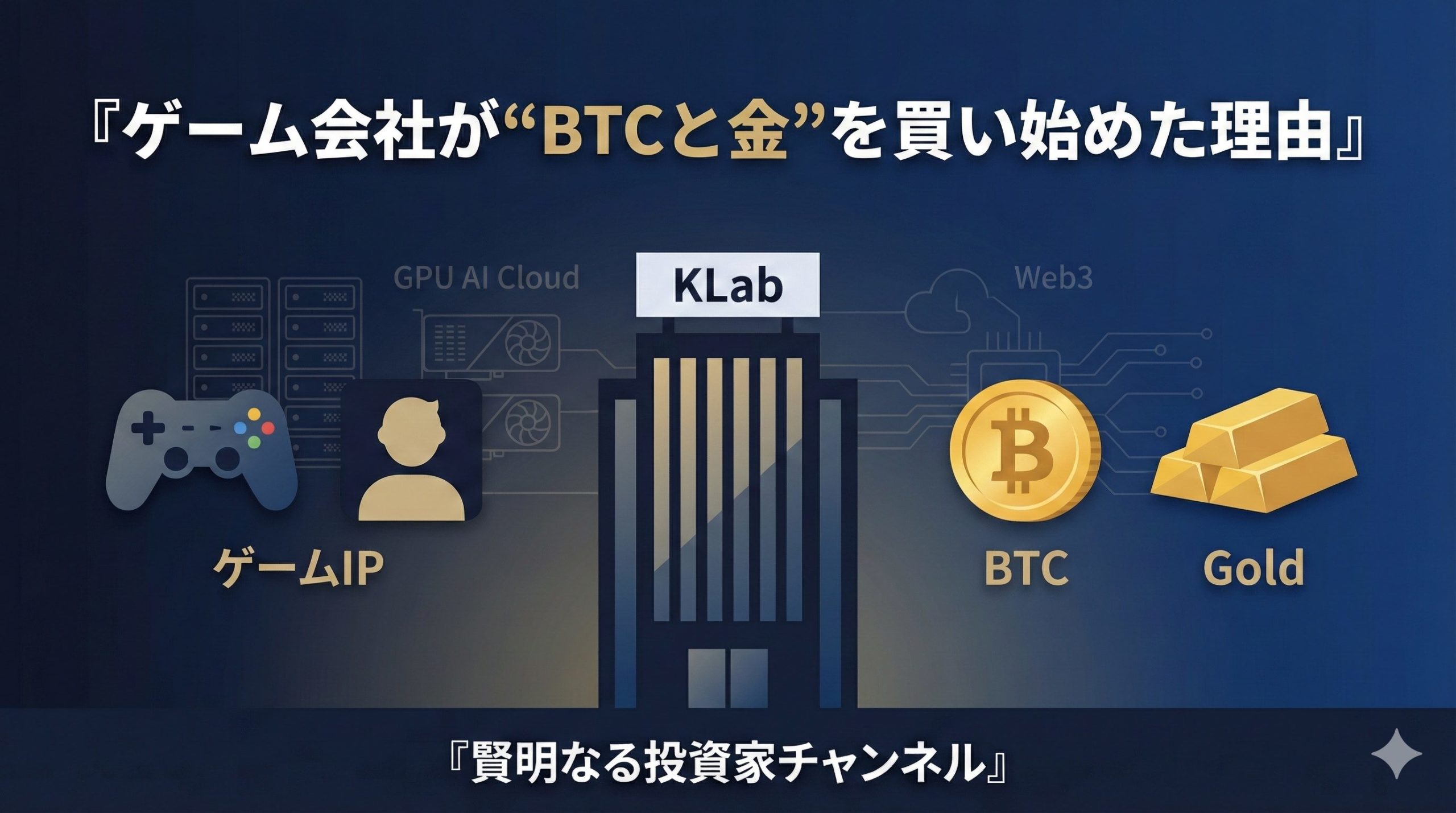

調達額は約51億円。

そのうち約7割にあたる36億円を、ビットコイン(BTC)と金(ゴールド)の購入に充てるという、

日本企業ではまだ珍しい「デュアル・ゴールド・トレジャリー戦略」を打ち出しました。

この記事では、投資歴1〜3年くらいの個人投資家の方向けに、

- どんな資金調達(増資・新株予約権)が行われるのか

- なぜBTCと金を組み合わせて保有しようとしているのか

- 「中東マネー」「大型ゲームIP」「GPUクラウド・Web3」という3つの柱

- 個人投資家がどこにチャンスとリスクを見ておくべきか

を、できるだけかみ砕いて整理していきます。

YouTube解説はこちら:

1. 何が起きたのか:51億円の増資と中東マネー

1-1. 調達スキームのざっくり全体像

まずは、KLabが発表した資金調達のポイントをシンプルに押さえておきます。

調達総額:約51億円

手段:

- 新株式の発行(いわゆる増資)

- 第23回新株予約権の発行

※新株予約権=あらかじめ決めた価格で将来株を買える「株の購入権」のようなもの

想定される最大希薄化率:約40.6%

※希薄化=発行済み株数が増えることで、1株あたりの価値・持ち分が薄まること

この51億円を誰がどのような条件で引き受けるのかを整理すると、主なプレイヤーは次の4つです。

① UCI(ULTIMATE CLASSIC INVESTMENT LLC)

- UAE(アラブ首長国連邦)の王族系投資会社

- 新株と新株予約権をまとめて引き受ける大口の投資家

- 想定取得単価:1株あたり207円

- 新株予約権まで全て行使された場合、持株比率は約23%まで上昇し、実質的な筆頭株主となるポジション

② シックスセンツホールディングス

- KLab会長・真田哲弥氏の資産管理会社

- 1株222円という、他の投資家(UCIなど)よりも高い価格で新株を引き受ける

- 経営トップサイドが、自分のお金を入れてリスクを取っているというシグナルとも解釈できる価格設定

③ Sun Asterisk(サンアスタリスク)

- デジタル開発に強いパートナー企業

- 新株の引き受けを通じて、今後のゲーム・サービス開発での協業を強化していく狙い

④ JTフィナンシャル

-

投資会社として、新株+新株予約権を引き受ける枠

ぱっと見では「大規模な増資で40%も希薄化するのか」というネガティブな印象が強い内容です。

ですが、誰がいくらで引き受けているのか、資金を何に使うのかを見ていくと、

-

会社をとりあえず延命するための資金ではなく

-

事業の再構築と、新しい財務戦略への転換

を同時に狙ったパッケージになっていることが分かります。

1-2. 希薄化40%超は、本当に「悪材料」なのか?

最大40%超という希薄化率だけを見ると、

普通は「これは売り材料では?」と感じる水準です。

ただし、KLabの足元の状況を踏まえると、見方が少し変わってきます。

- 直近の決算では赤字が続いており、純資産は約70億円台まで減少

- 2026年には複数の大型ゲームタイトルを控えているものの、

そこまでの開発費・広告費・運転資金が重くのしかかっている - もし資金が尽きてしまえば、ヒット作がリリースされる前に会社が力尽きるリスクもあった

この状況での51億円は、イメージとしては

「2026年の大型タイトルが世に出るところまで走り切るための酸素ボンベ」

のような役割を果たす資本と見ることができます。

さらに、

- 外部のプロ投資家(UCI)が1株207円で株を引き受けている

- 経営陣側のシックスセンツは、さらに高い222円で引き受けている

という事実は、

「少なくともこの価格帯(200円前後)では、

プロ投資家も経営陣も“高すぎる”とは見ていない」

という一つの目安になります。

もちろん、株価は短期的にはこの水準を大きく割り込むこともあります。

ですが、中期〜長期でのバリュエーション(適正株価のイメージ)を考えるうえで、

増資価格そのものが「参考ライン」になるという点は押さえておいて損はありません。

2. なぜBTCと金を一緒に買うのか

――「デュアル・ゴールド・トレジャリー」の狙い

今回の発表で、おそらく多くの投資家が一番驚いたのは、

調達した51億円のうち、約36億円をビットコインと金の購入に使う

という点ではないでしょうか。

ゲーム会社がここまで踏み込んで暗号資産(クリプト)を保有しようとするケースはまだ少なく、

日本市場ではメタプラネットなどが先行例として意識されています。

2-1. 従来型の「ビットコイン財務戦略」との違い

たとえば米MicroStrategyや、日本のメタプラネットは、

- 法定通貨で借金をしたり、社債を発行して資金を集め

- そのお金でビットコインをひたすら買い増していく

- 基本的には「BTCを長期で買いっぱなし」という戦略

をとってきました。

このスタイルの分かりやすい弱点は、

- ビットコインのボラティリティ(価格変動の激しさ)が、

そのまま企業のバランスシート(B/S)と株価に直撃する - 暴落が来ると評価損が一気に膨らみ、財務の健全性に不安が出やすい

という点です。

これに対してKLabがユニークなのは、

ビットコイン単体ではなく、金(ゴールド)とセットで持つ前提にしているところです。

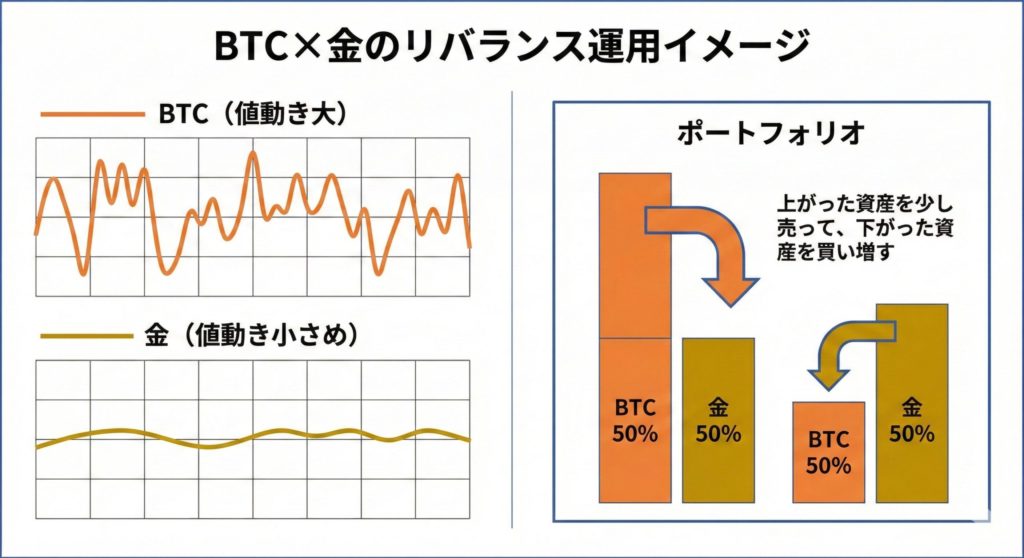

2-2. シャノンの悪魔と「ボラティリティを味方にする」考え方

KLabの戦略は、

投資理論で言われる「シャノンの悪魔(Shannon’s Demon)」という考え方を応用したものと考えられます。

ここで押さえておきたいポイントは2つです。

- ボラティリティ:価格の上下動の大きさ

- 相関が異なる2資産:同じ方向に動きにくい組み合わせ(例:BTCと金)

この2つの資産をセットで持ち、

「BTC 50%・金 50%」のように一定の比率を維持するように定期的にリバランス(組み替え)すると、

- 上がった資産を少しだけ売って

- 下がった資産を少し買い増す

という行動を、機械的に何度も繰り返すことになります。

結果として、

「相場の上下という“揺れ”そのものを、

長期的には利益の源泉に変えていく」

ことを狙う発想です。

ざっくり整理すると、

ビットコイン:

- 成長余地が大きく、値動きも大きい「デジタル・ゴールド」

金:

- 有事に買われやすく、値動きは比較的おだやかな「リアル・ゴールド」

この2つの“ゴールド”を組み合わせることで、

- 極端な下振れリスクをある程度抑えながら

- ボラティリティ(値動きの大きさ)を、むしろリターンに変えていく

という設計になっていると考えられます。

2-3. なぜゲーム会社にこの戦略が必要なのか

そもそもゲーム事業自体が、

- 大ヒットが出れば、一気に利益が跳ねる

- 逆に外すと、開発費と運営コストで赤字がかさむ

という「元々ボラティリティの高いビジネス」です。

この上に、ビットコインだけを大量に積み上げてしまうと、

- 事業リスク(ゲームのヒット・不発)

- 財務リスク(BTC価格の乱高下)

の両方で大きく振れやすい、かなり攻めた会社になってしまいます。

一方で、

- 金(ゴールド)を組み合わせる

- リバランス前提の運用をする

という構造にしておけば、

- 有事のときには金がクッションとして効きやすい

- 暴落局面では、金を一部売って安くなったBTCを拾う余地が生まれる

といったメリットが期待できます。

もちろん、これはあくまで理論上の話であり、

実際にどのくらいの比率・頻度でリバランスを行うかによって結果は変わります。

ただ少なくとも、

「ゲーム会社がビットコイン一本に大きく張る」

というのとは違う、

リスクをコントロールしつつボラティリティを取りに行くアプローチになっている点は押さえておきたいところです。

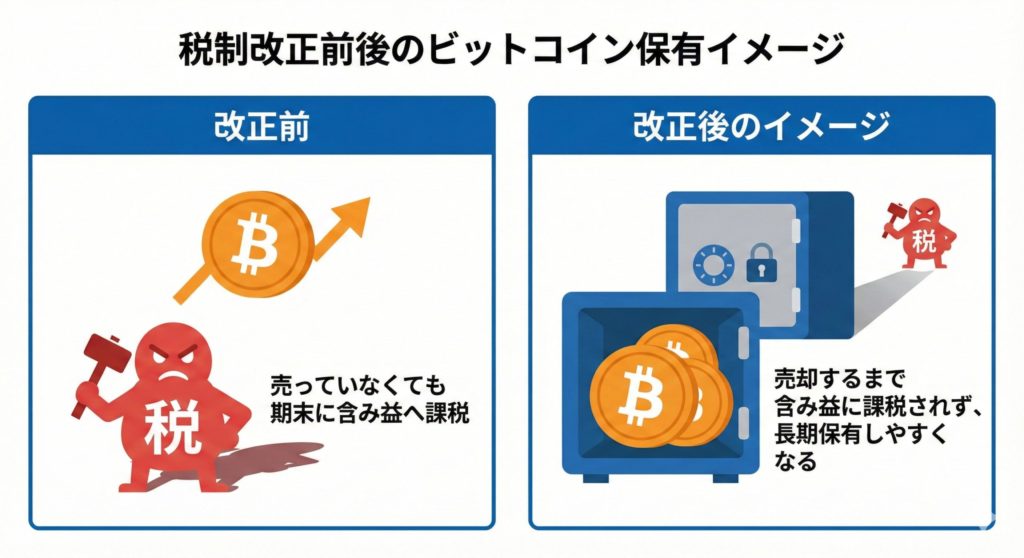

3. 税制の変化:日本企業がBTCを持ちやすくなる流れ

ここ数年、日本企業がビットコインを長期保有するうえで、

最大のハードルとなっていたのが期末時価評価課税です。

ざっくり言うと、

- 決算期末にビットコインを時価で評価し、

- 含み益が出ていれば、その時点で法人税がかかる

というルールでした。

つまり、

「まだ売っていない含み益に対しても、先に税金だけ払わないといけない」

という状態になっていたため、

企業が長期でビットコインを持つにはかなりハードルが高い制度だったと言えます。

2025年度の税制改正では、

- 短期売買目的ではない暗号資産については

- 期末の含み益には課税しない方向

が検討されています。

これが実現すれば、

「売却するまで課税されない長期保有」

が、企業にとっても現実的な選択肢になります。

今回のKLabの発表は、この税制変更の流れとタイミングが重なっており、

- 「日本企業がビットコインを持ちやすくなる局面を見据えた一手」

- 「日本版マイクロストラテジー的なポジションを取りに行く動き」

と見ることもできます。

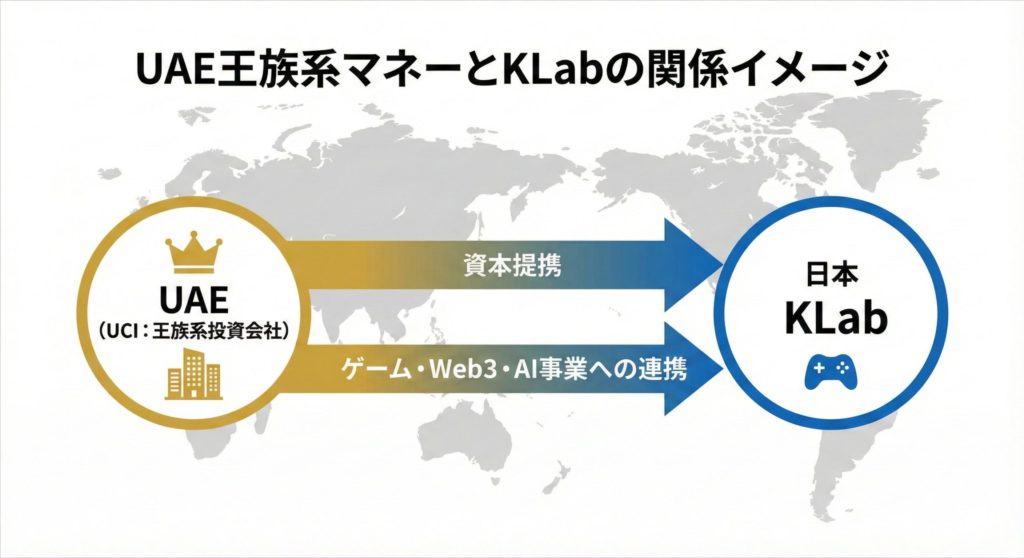

4. UAE王族系投資会社UCIの意味

UCIは、UAEの王族が関わる投資会社であり、

単なる「お金を出すだけのファンド」というより、

地域への“入り口(ゲートウェイ)”という意味合いを持ちます。

4-1. 中東の国家戦略:Web3・ゲーム・エンタメ

UAEやサウジアラビアなど中東の産油国は、

- 脱・石油依存(ポストオイル時代への備え)

- Web3、AI、ゲーム・エンタメといった分野への大型投資

を国家レベルの戦略として進めています。

実際に、

- eスポーツ施設の整備

- ゲーム関連企業の誘致

- Web3プロジェクトへの出資

などが進行しており、「オイルマネー」が新しい産業に向かい始めています。

この文脈で見ると、UCIがKLabの筆頭株主ポジションに入ることは、

- KLabが持つIPゲーム(ドラクエ、ヒロアカ、キャプテン翼など)を

中東市場に展開していく際の強力な足がかりになる - 「王族が出資している企業」という形での信用力の上乗せ

- 将来的に、他の中東マネー(政府系ファンドなど)を呼び込みやすくなる

といった意味合いを持つ可能性があります。

5. 本業はどうなっているのか

――2026年に控える「ドラクエ」と「ヒロアカ」

ここまで財務戦略の話が中心でしたが、

KLabの本業はあくまでゲーム開発・運営です。

今回の増資によって、特に注目されるのが2026年に控える大型タイトル群です。

5-1. 『DRAGON QUEST Smash/Grow』

- パートナー:スクウェア・エニックス

- ジャンル:ローグライトRPG

※ローグライト=「何度も挑戦して少しずつ強くなっていく」タイプのゲーム - 対応:スマホ向け(iOS/Android)、グローバル展開を想定

- リリース予定:2026年

ドラクエIPは日本だけでなく海外でも強いブランド力を持っています。

そこに、近年ヒット作が多いローグライト系のゲームデザインを組み合わせることで、

- 幅広い層に刺さる可能性がある

- 長期間運営しやすいタイトルになりやすい

といった特徴が期待されます。

実際にどの程度のヒットになるかはふたを開けてみないと分かりませんが、

もし「月商数十億円クラス」に乗るような成功パターンになれば、

現在のKLabの時価総額から見てインパクトは非常に大きいと言えます。

5-2. 『僕のヒーローアカデミア』新作モバイルオンラインゲーム

- タイトル:『僕のヒーローアカデミア』新作モバイルオンラインゲーム

- 配信エリア:中国本土を除く全世界

- リリース予定:2026年内

『ヒロアカ』は、北米・欧州を中心に

- 『NARUTO』

- 『ドラゴンボール』

に次ぐクラスの人気を持つジャンプ作品です。

特に、

- 北米はARPU(1ユーザーあたりの平均課金額)が高い市場

- 円安が続けば、海外売上を円換算したときのインパクトも大きくなりやすい

という点から、収益面で大きなポテンシャルがあります。

また、アニメ本編がクライマックスに向かうタイミングと、

ゲームリリースの時期が重なれば、

メディアミックスとしての相乗効果にも期待がかかります。

6. 第2の柱づくり:GPU AIクラウドとWeb3子会社

6-1. GPU AIクラウド事業

AIブームの影響で、世界的にGPU(特にNVIDIA系)の需要が急増し、

「GPUが足りない」「借りられない」といった状況が続いています。

KLabはこの流れを踏まえ、「GPU AIクラウド」事業への参入も進めています。

- ゲーム運営で培った大規模サーバーの運用ノウハウを

AI開発向けのクラウドインフラに転用 - 自社でGPUサーバーを保有するだけでなく、投資家向けにGPUサーバーを販売し、

その運用を受託するスキームも検討

→ 自社のバランスシート(B/S)を必要以上に重くしない「アセットライト」なモデル

ゲームの世界で鍛えられた

- 負荷分散の技術

- 24時間365日止めないインフラ運用スキル

は、AIクラウド事業とも相性が良く、

「ゲーム以外の収益源」を育てる狙いが見える分野と言えます。

6-2. BLOCKSMITH & Co.:Web3事業のハブ

子会社BLOCKSMITH & Co.は、KLabのWeb3領域を担う会社です。

- Web3ゲーム『キャプテン翼 -RIVALS-』などを展開

- 顔認証型ウォレットなど、Web3の使い勝手を良くする技術を開発

- 外部資本も受け入れており、将来的なIPO(新規上場)も視野に入るポジション

KLab本体から見れば、BLOCKSMITHは

- 成長していけば持分の評価益(含み益)が膨らみ

- 上場や売却となればキャピタルゲイン(売却益)も期待できる

という、“オプション価値”を持った存在です。

今回のUCIとの提携は、

このWeb3事業を中東・グローバルに展開していくうえでのブースターになる可能性があります。

7. 個人投資家目線でのシナリオ整理

ここまでの内容を踏まえつつ、

「株価イメージ」を考えるためのざっくりとしたシナリオを3パターンに分けて整理しておきます。

※あくまでイメージであり、特定の株価水準を保証するものではありません。

7-1. ベースシナリオ:ゲームは中ヒット、BTCは横ばい

前提イメージは次の通りです。

- 2026年のドラクエ・ヒロアカは「大ヒットではないが、中ヒット程度」

- BTC価格は現在水準から大きくは動かない

- 会社は赤字から黒字に転換し、EPS(1株あたり利益)は20円前後

この場合、

- ゲーム企業としてPER20倍程度がつけば株価400円前後

- さらにBTC・金として保有する金融資産が、バランスシートの下支えになる

といったレンジ感をイメージできます。

7-2. 強気シナリオ:BTC高騰+大型ヒット

こちらはかなり強気に見たケースです。

- BTC価格が15万ドル程度まで上昇

- ドラクエ・ヒロアカがグローバルで大ヒット

- 営業利益が大きく伸び、EPSが50円規模へ

この場合、

- 成長期待を織り込んだPER25倍前後

- さらにBTC・金の評価益にプレミアムが乗る

といった形で、

株価1,000円台半ば〜それ以上も視野に入る「ドリームシナリオ」になります。

7-3. 弱気シナリオ:BTC下落+ゲーム失速

逆に、悲観的なケースも見ておきます。

- BTC価格が大きく下落

- 新作ゲームが期待ほど売れず、赤字基調が続く

この場合、

- UCIの取得単価207円前後が中長期では一つの目安にはなるものの、

- 投資家心理が冷え込めば、その水準を大きく割り込むリスクも十分にあります。

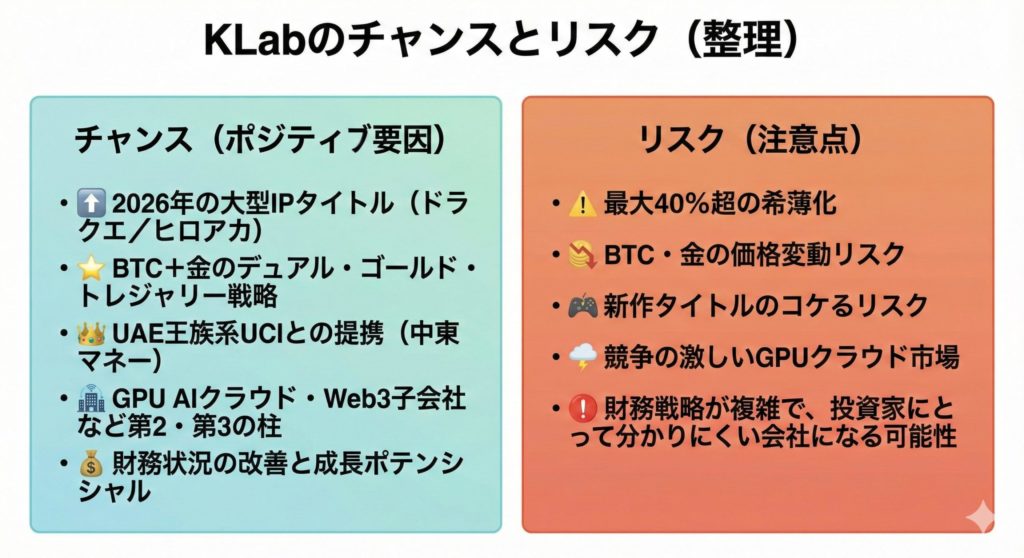

8. チャンスとリスクの整理

最後に、KLabの「デュアル・ゴールド・トレジャリー」体制を

個人投資家がどう整理しておくべきか、ポジティブ要因とリスク要因をまとめます。

ポジティブ要因(チャンス)

- 2026年に向けた大型IPタイトル(ドラクエ/ヒロアカ)の存在

- BTC+金という組み合わせによる、インフレヘッジとボラティリティ活用を狙った財務戦略

- UAE王族系UCIの参入による、資本基盤の強化、中東市場へのアクセス改善

-

GPU AIクラウド・Web3子会社など、「ゲーム以外の柱」になり得る事業ポートフォリオ

リスク要因・注意点

- 最大40%超の希薄化という、数字上の重さ

- BTC・金ともに価格変動が大きく、運用次第ではバランスシートに逆風となる可能性

- ドラクエ/ヒロアカが期待通りの収益を上げられるとは限らない

- GPUクラウド領域は競合も多く、「参入しただけ」で勝てる市場ではない

- 財務戦略が複雑になることで、一部の投資家には「分かりにくい会社」と映り、

バリュエーション(評価)が割り引かれるリスクもある

9. まとめ:

「ゲーム+デジタル資産+インフラ」のハイブリッド銘柄としてどう見るか

今回の一連の施策によって、KLabは

- ゲームIP(ドラクエ・ヒロアカ・キャプ翼など)

- BTC+金による「デュアル・ゴールド・トレジャリー」

- GPU AIクラウド・Web3子会社

という3つの要素を併せ持つ、かなりユニークなハイブリッド銘柄になりつつあります。

株価のボラティリティは依然として高く、

短期で見れば上にも下にも大きく振れやすい銘柄であることは変わりません。

一方で、

- 下値側には「増資価格」や「保有資産」といった、ある程度の“土台”があり

- 上値側には「BTCの強気相場」「大型IPゲームのヒット」「Web3・GPU事業の育成」など、

いくつものオプション要素が乗っている

という、非対称なリスク・リターン構造を持っている点も意識しておきたいところです。

ポートフォリオの一部で、

高ボラティリティ銘柄をリスク許容度の範囲内で組み込みたい投資家にとって、

KLabは

「日本円の価値希薄化へのヘッジ」

+

「日本発コンテンツの世界展開へのコールオプション」

という、セット商品として検討に値する存在になりつつある――

というのが現時点での整理です。