TORICO(7138)は、暗号資産(例:BTC・ETH等)の購入を資金使途に含む「暗号資産トレジャリー(Digital Asset Treasury)」構想を打ち出しました。ここで大事なのは、暗号資産の値動き当てではありません。

株主価値が“増える設計”か、それとも“薄まる設計”かです。

この記事では、個人投資家向けに、見るべきポイントを①何が起きたか/②成功・失敗の分岐条件/③個人のチェック順で整理します。

YouTube解説:

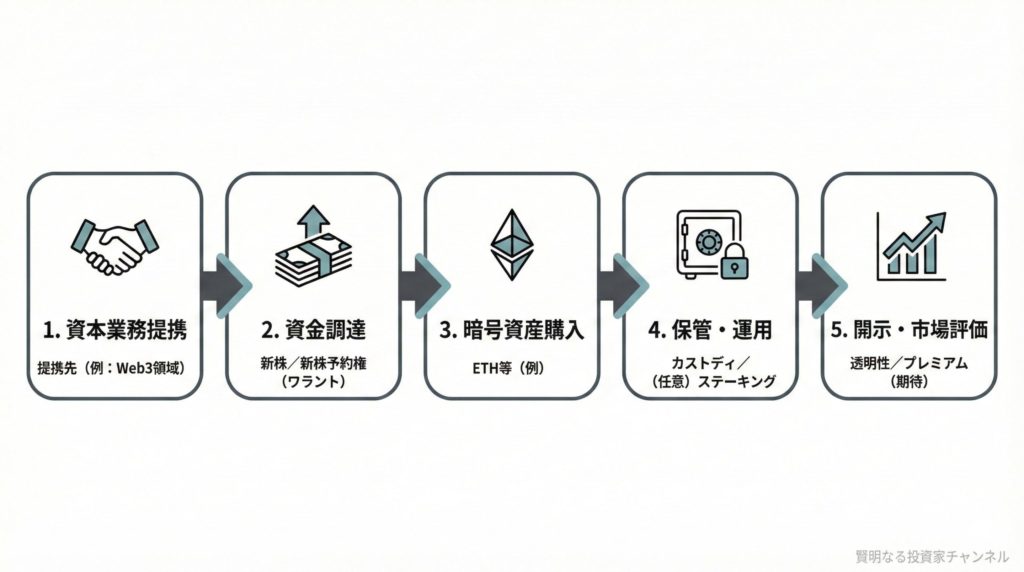

1. 何が起きた?

- TORICOは、資本業務提携と資金調達を実施し、調達資金の一部を暗号資産(例:ETH等)の購入に充当する方針を示しました。

- 提携先としてMint Townが関与し、Web3領域の知見をガバナンス(意思決定)側に持ち込む構図です。

- ただし、購入ペース、配分、保管方法(カストディ)、運用(ステーキング等)の有無、会計・税務方針の具体は、現時点で開示が限定的な部分が残ります。

用語メモ

・トレジャリー:会社がバランスシート(貸借対照表)で資産を保有・運用する方針のこと。

・カストディ:暗号資産の保管(管理)体制のこと。

・ステーキング:暗号資産をネットワーク運用に預け、報酬を得る仕組みのこと。

2. これは「暗号資産を買う話」ではなく「株が“器”として成立しているか」

暗号資産トレジャリー株で起きやすい勘違いは、「暗号資産が上がれば株主も勝つ」と短絡することです。

実際には、希薄化(株数が増えて1株あたりの取り分が薄まること)と、市場の評価(プレミアム)で結果が大きく変わります。

ざっくり言うと、株主にとって重要なのは次の“綱引き”です。

- プラス方向:保有暗号資産が増える/増え方が株数増より大きい(1株あたり持分が増えやすい)

- マイナス方向:株数が増えすぎる(希薄化が勝つ)/プレミアムが剥がれて資金調達条件が悪化する

見方のコツ:潜在株式まで含めた完全希薄化後株式数(Fully Diluted:ワラント等が全部株になった前提の株数)で考えると、見誤りにくくなります。

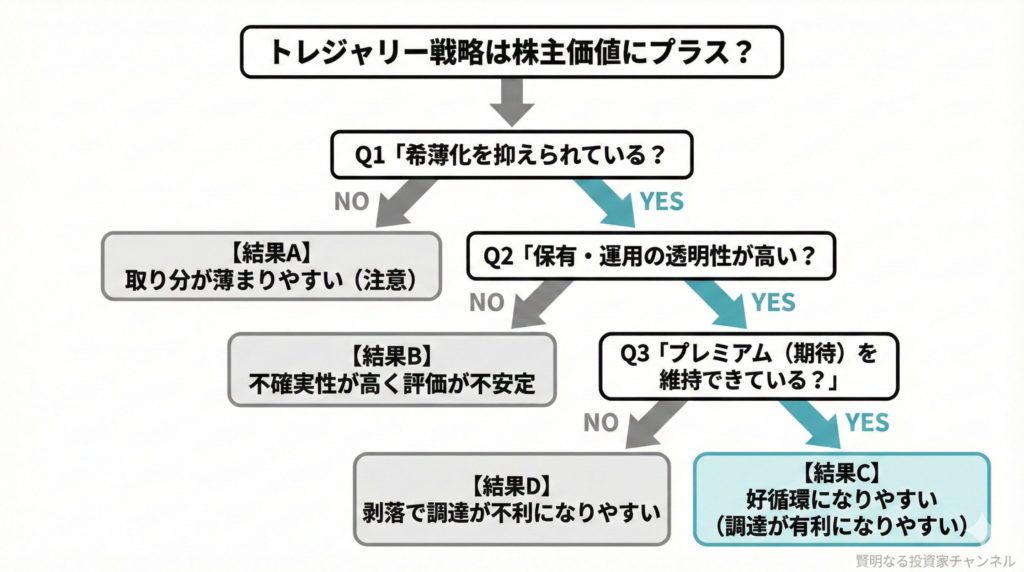

3. 成功・失敗の分岐は3本柱(A 調達/B 運用/C 市場評価)

A)調達:希薄化をコントロールできるか

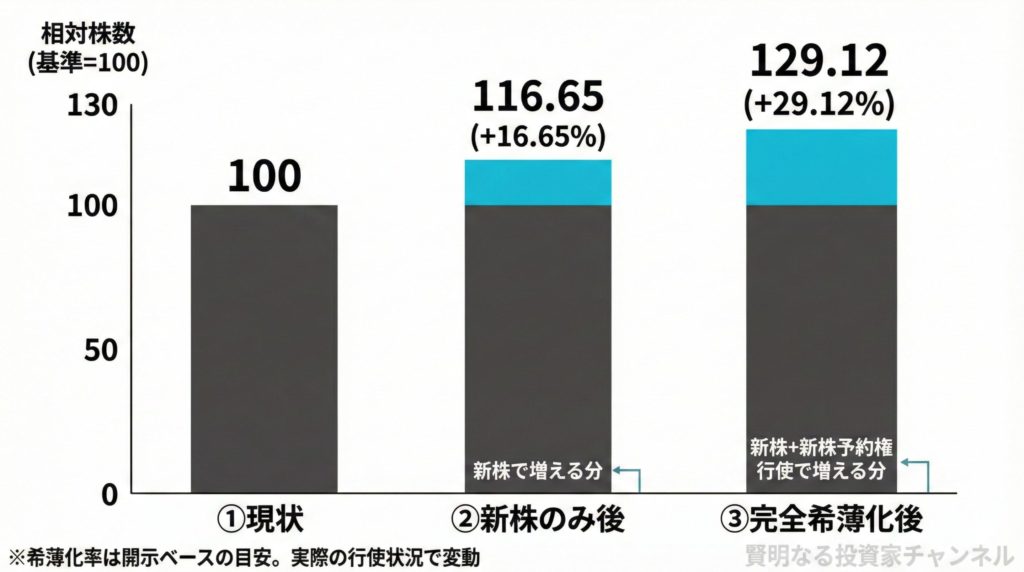

TORICOの資金調達は大きく「新株(確定で株数が増える)」と「新株予約権(行使されると追加で株数が増える)」の2層です。

| 項目 | 概要 |

|---|---|

| 新株(第三者割当) | 新株式:2,298,708株/差引手取概算 約323,715,244円

(資金使途:暗号資産の購入) |

| 新株予約権(第10回) | 10,500個(潜在株式数 1,050,000株)/全行使時の差引手取概算 約145,874,500円

行使価額:当初143円(修正条項あり)、下限72円 |

| 希薄化率 | 新株式のみ:16.65%/最大(予約権が全て行使):29.12% |

特に注意点は、新株予約権に行使価額の修正条項(リセット)と下限があることです。株価が弱い局面では行使価額が下がり、結果として希薄化が進みやすい構造になり得ます。

用語メモ

・ワラント(新株予約権):将来、決められた条件で株を買える権利。行使されると株数が増えます。

・リセット条項:一定タイミングで行使価額が見直される仕組みです。

B)運用:“利回り”は安全の証明ではない

ETHはステーキング等で収益機会が議論されやすい一方、利回りには対価としてリスクが乗ります。代表例は次の3つです。

- 保管(カストディ)リスク:管理ミス・委託先事故など

- 運用リスク:ステーキングを行う場合のオペレーション不備

- スラッシング:バリデーター(ネットワーク運用者)の不正や怠慢で預けたETHの一部が減る罰則

現時点では、どの程度ステーキング等を行うのか、どの委託先を使うのかといった具体が限られるため、追加開示や決算資料の注記での確認が重要になります。

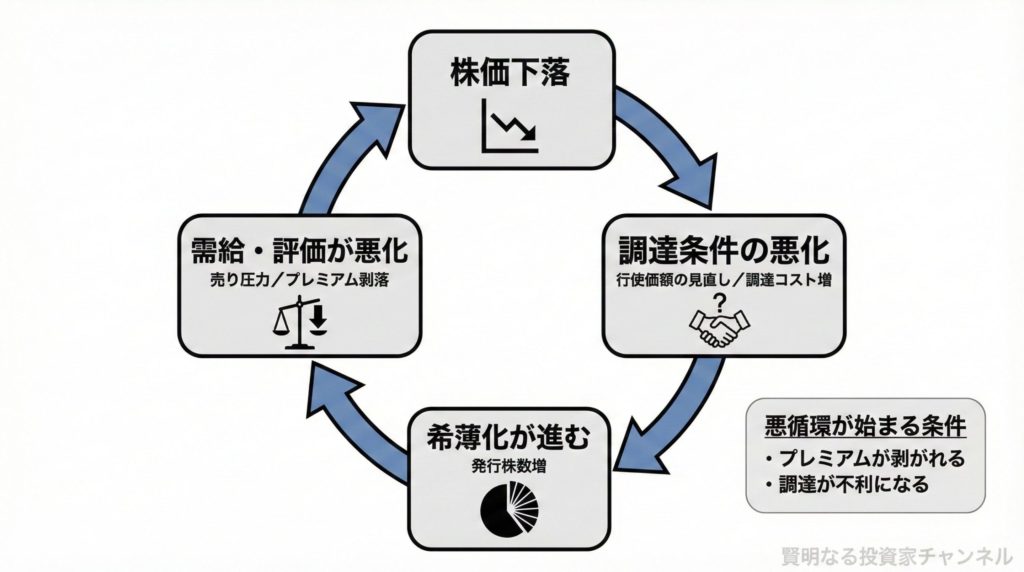

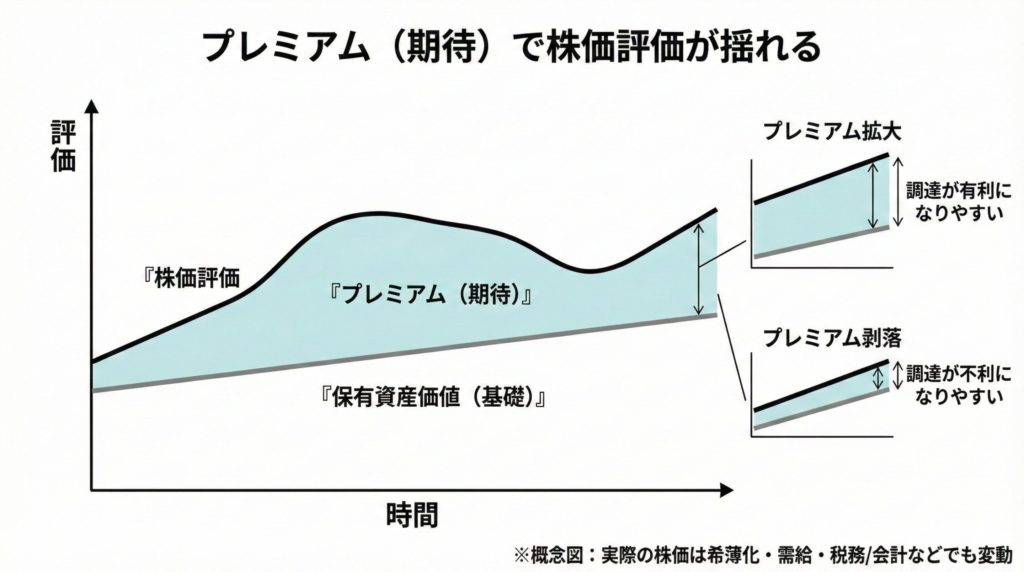

C)市場評価:プレミアム(期待)の維持が生命線

トレジャリー株は、保有資産価値に期待(プレミアム)が乗って買われやすい一方、プレミアムが剥がれると厳しくなります。

- プレミアムがある局面:高い条件で資金調達しやすく、資産買い増しが進む

- プレミアムが剥がれる局面:株価が先に下がり、調達条件が悪化し、希薄化が進みやすい

この「株価下落 → 調達条件悪化 → 希薄化拡大 → さらに評価が落ちる」という悪循環は、一般にデス・スパイラルと呼ばれることがあります。

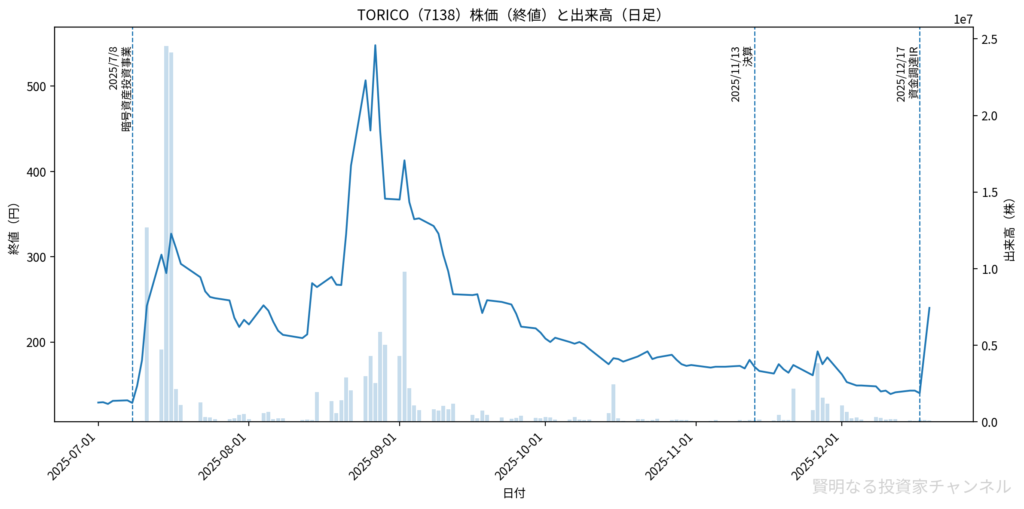

4. 数字で見る現在地:株価とB/Sのイメージ

- 2025年12月18日時点で、株価はストップ高の190円を記録しています。

- 増資前の発行済株式数は11,500,292株(2025年9月30日時点、2025年9月1日に1:5の株式分割)。

- 参考として、190円の場合の時価総額は約21.9億円です。

- 2025年9月30日時点の純資産は約11.71億円、現金及び現金同等物は約11.55億円です。

ここから先は、実際に暗号資産をどの程度積み上げ、どんな会計・税務の扱いになり、調達をどんな条件で続けられるかで、同じ「暗号資産を買う」でも結果が分かれます。

5. 最大の不確定要素:税務・会計

日本法人が暗号資産を保有する際、論点になりやすいのが期末時価評価です。これは、期末に時価で評価され、状況によっては含み益に課税が生じ得るという考え方です。

もし「値上がりしたが売っていない」局面で納税資金が必要になると、納税のために売却を迫られる可能性が出てきます。トレジャリー戦略にとっては、ここが資金繰りのボトルネックになり得ます。

一方で、一定要件を満たす譲渡制限付暗号資産については、制度上の整理(例外の枠組み)が議論・整備されています。ただし、TORICOの保有・運用設計がこの要件を満たすかどうかは、開示が限定的な部分があり、追加情報の確認が前提になります。

用語メモ

・期末時価評価:期末に時価で評価し直す考え方です。売却していなくても税負担が論点になり得ます。

・譲渡制限付暗号資産:技術的・契約的に譲渡制限が実効性を持つ等の要件が前提になります。

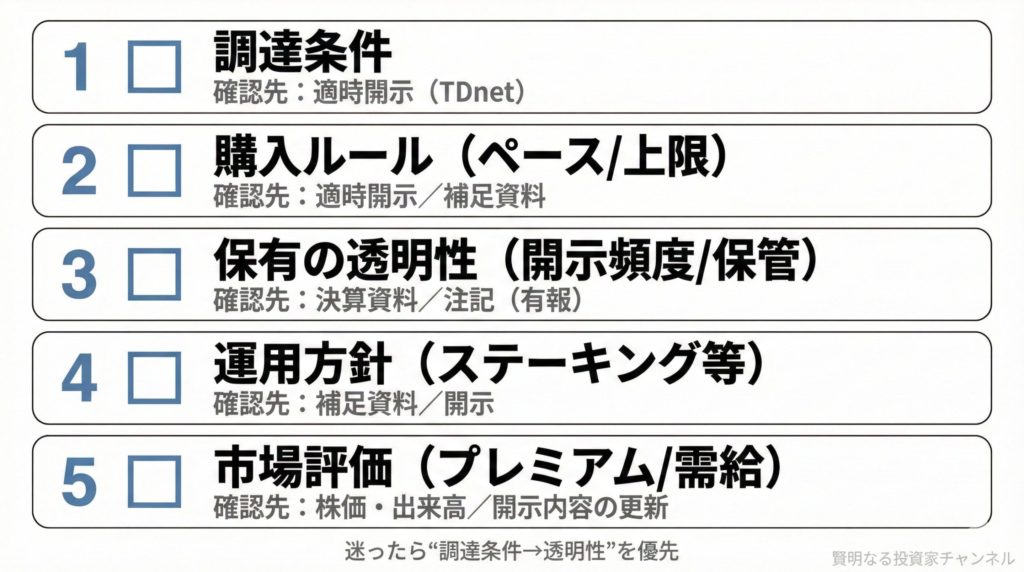

6. 個人投資家の「チェック順」

- 調達条件:新株/ワラントの条件、行使価額の修正、下限、割当先、ロックアップなど

- 購入ルール:いつ・どれくらいのペースで・上限やガイドラインはあるか

- 保有の透明性:保有量の開示頻度、保管方法、監査や注記(有価証券報告書等)

- 運用方針:ステーキング実施の有無、委託先、リスク管理(事故時の対応を含む)

- 市場評価(プレミアム):期待先行になっていないか、資産価値との距離感

7. よくある疑問

Q1. ETHが上がれば勝てますか?

A. 上がっても、希薄化とプレミアム剥落で株主が取り切れないケースがあります。「暗号資産価格」だけで完結しない点がポイントです。

Q2. 暗号資産が横ばいなら終わりですか?

A. 調達設計と運用設計が整っていれば耐える余地はあります。ただし、税務・会計と資金繰りの扱いが見えない状態では判断が難しくなります。

Q3. 一番危ない瞬間は?

A. 「株価下落 → 条件悪化 → 希薄化拡大」が連鎖し始める局面です。

まとめ:結局、何を見ればいいのか

- 分岐は調達(希薄化)、運用(利回りの裏のリスク)、市場評価(プレミアム維持)の3つです。

- 暗号資産の上げ下げだけでなく、「株が器として成立しているか」を見に行くと判断がブレにくくなります。

- 特に、税務・会計(期末時価評価の扱い)と、ワラント条件は要チェックです。

免責事項

本記事は投資助言ではなく、公開情報の整理を目的としています。最終的な投資判断はご自身で行ってください。暗号資産の価格、税制、会計、開示内容は変更される可能性があります。最新の適時開示や決算資料をご確認ください。

参考情報(一次情報中心)

- TDnet:資本業務提携契約の締結、第三者割当による新株式発行及び第10回新株予約権の発行並びに新たな事業戦略に関するお知らせ(2025/12/17)

- TDnet:新たな事業(暗号資産投資事業)の開始に関するお知らせ(2025/7/8)

- TORICO:2026年3月期 第2四半期(中間期)決算短信(2025/11/13)

- 国税庁:暗号資産等に関する税務上の取扱いについて/令和6年度税制改正の概要(暗号資産関連)

- 金融庁:令和6年度税制改正における暗号資産関連の整理(関連資料)