2025年12月、東証グロース上場のjig.jp(ジグジェーピー)(5244)が、AR(拡張現実)グラス事業への参入を正式に発表しました。

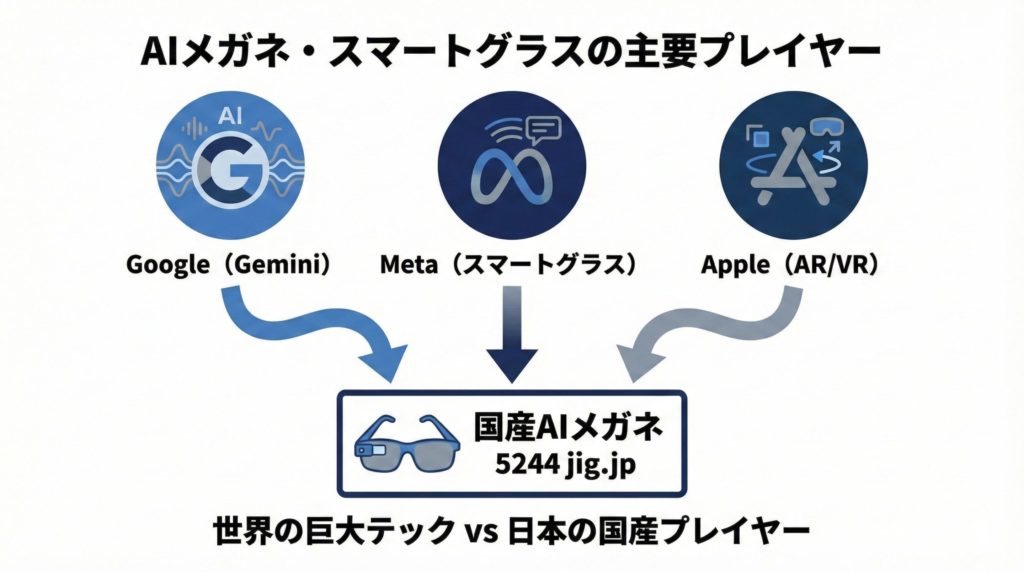

同じタイミングで、世界ではGoogleがGemini搭載AIグラスを発表し、MetaはRay-Banスマートグラスでシェアを広げています。

スマートフォンの次のインターフェースとも言われる「AIメガネ」。

その最前線に、日本発の「国産ARグラス」が名乗りを上げた形です。

本記事では、

- jig.jpがどんな会社なのか

- 新しいARグラス事業の中身と強み

- 投資家としてどこをチェックすべきか

を、個人投資家の方向けに整理していきます。

1. なぜ今「AIメガネ」がここまで注目されているのか

世界のテクノロジー市場では、スマートフォンに次ぐ「次のデバイス」をめぐる争いが本格化しています。

- MetaのRay-Ban Metaスマートグラスは、2025年に出荷台数を大きく伸ばし、市場シェア70%超というデータも出ています。

- GoogleはGeminiを搭載したAIグラスを発表し、2026年以降の投入を計画しています。

- さらに、各社が「見る」「聞く」「話す」をAIで支援するマルチモーダルAI(映像・音声・テキストをまとめて処理するAI)を開発中です。

ポイントは、「AIが手の中から“顔の上”に乗ってくる」という構図です。

スマートフォンでは、

- カメラを起動して

- 画面をのぞき込み

- アプリを開く

という複数ステップが必要でしたが、スマートグラスでは「見るだけ・話しかけるだけ」で情報にアクセスできます。

こうした流れの中で、jig.jpは「日本人が日常的に使える国産AIメガネ」を作ろうとしている、という位置づけになります。

2. jig.jp(ジグジェーピー)とはどんな会社か?――「ふわっち」で稼ぐキャッシュリッチ企業

まずは、もとになる会社の素顔を整理しておきます。

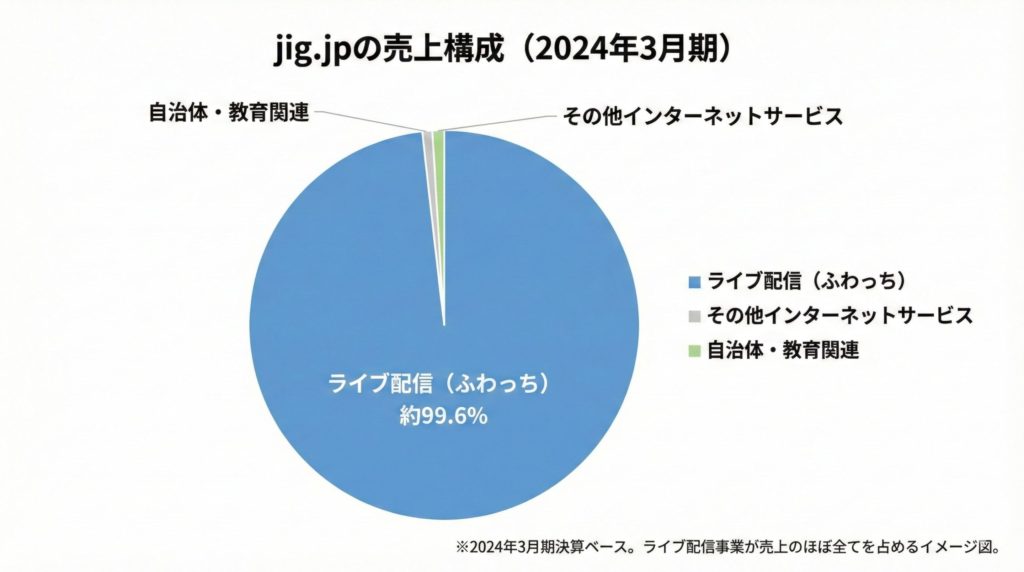

2-1. 収益の柱はライブ配信「ふわっち」

jig.jpの現在の主力事業は、ライブ配信プラットフォーム「ふわっち」に代表されるインターネットサービスです。

- 投げ銭(ギフティング)を中心としたビジネスモデル

- 配信者と視聴者のリアルタイムなコミュニケーションが強み

このほかにも、飲食店予約代行サービス、VTuber・ブラウザ関係の事業、自治体向けのオープンデータ・こどもパソコン事業など、複数のサービスを展開しています。

2-2. 成長鈍化は見えるが、財務は非常に健全

直近の決算を見ると、

- 売上は堅調な一方で、営業利益はやや伸び悩み

- ライブ配信市場全体の成熟化・競争激化の影響もあり、成長率は落ち着きつつある

一方で、財務面はかなり健全です。

- 純資産は増加傾向

- 自己資本比率は60%台半ばと高水準

- 現金・預金もしっかり積み上がっている

まとめると、

「本業の成長余地はやや限定的だが、キャッシュは厚く、次の一手を打つ余力がある会社」

というポジションです。

今回のARグラス事業への初期投資額は約3億円とされており、これは同社の営業キャッシュフローの範囲に収まる規模です。

つまり、財務を大きく傷つけずに打てる“チャレンジ投資”と見ることができます。

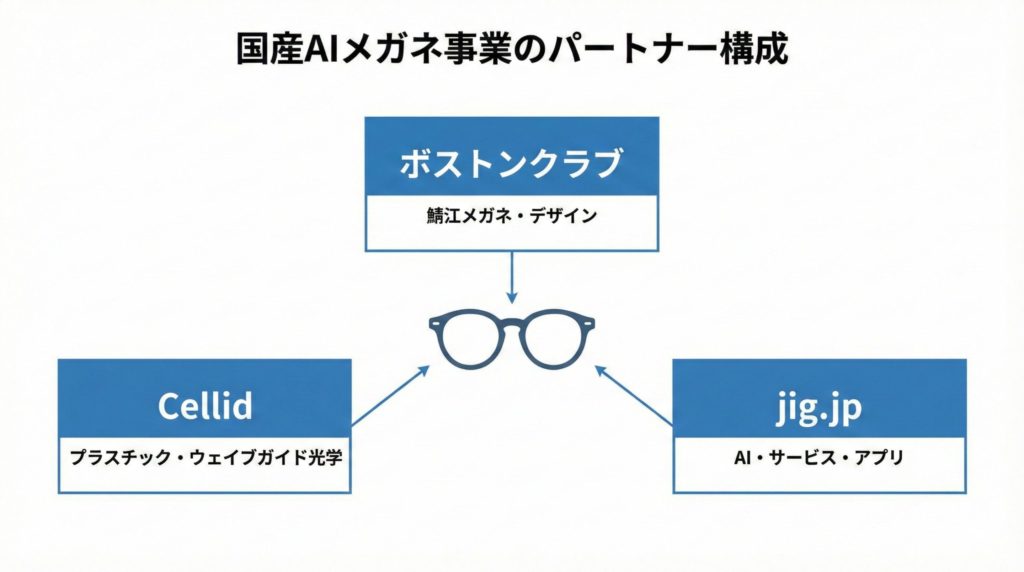

3. 国産ARグラス事業の中身:Cellid×ボストンクラブ×jig.jp

では、その「チャレンジ」とは具体的に何をするのかを見ていきます。

3-1. 日本初の「プラスチック・ウェイブガイド」採用ARグラス

新事業のポイントは、日本初となるプラスチック製ウェイブガイド光学技術を採用したARグラスであることです。

- 光学部分:Cellid株式会社(プラスチック製ウェイブガイドの先端企業)

- フレーム・デザイン:ボストンクラブ(鯖江の老舗メガネメーカー)

- ソフトウェア・サービス:jig.jp(AI連携・配信サービスとの連動など)

という三位一体の構成になっています。

ウェイブガイドとは、簡単に言うと「映像を目の前に運ぶための透明な板」のような部品です。

ここをプラスチックで軽量化しつつ、画質を確保するのがCellidの強みです。

3-2. スケジュールと機能イメージ

IR資料などから見えるスケジュール感は、おおよそ次の通りです。

- 初期投資:約3億円

- 2025年12月中旬:事業開始

- 2026年4月以降:本格販売開始を目指す

搭載を想定している機能は、

- リアルタイム翻訳

- テレプロンプト(話す内容を視界に表示する機能)

- スマホ通知の表示

- 生成AIとの連携(視界の情報を理解してアシスト)

など。「ハイテクガジェット」ではなく、

「普段使いの眼鏡の延長として、少しだけ視界を賢くする」

というコンセプトになっています。

3-3. 「ふわっち」とのシナジー

個人投資家として見逃せないのが、既存事業とのシナジーです。

たとえば、

- ライバーが屋外配信をするとき、視界の端にコメントを表示できる

- スマホ画面をチラチラ見なくても、カメラ目線を維持したまま会話できる

といった使い方が考えられます。

ライブ配信プラットフォームを自前で持っている企業が、

その専用ハードとも言えるARグラスを出すケースは世界でも多くありません。

「配信者の体験を変えるプロダクト」になれば、プラットフォーム自体の競争力にもつながる可能性があります。

4. 技術・デザインの強み:「軽さ」と「ふつうのメガネ感」

次に、技術面とデザイン面のポイントを整理します。

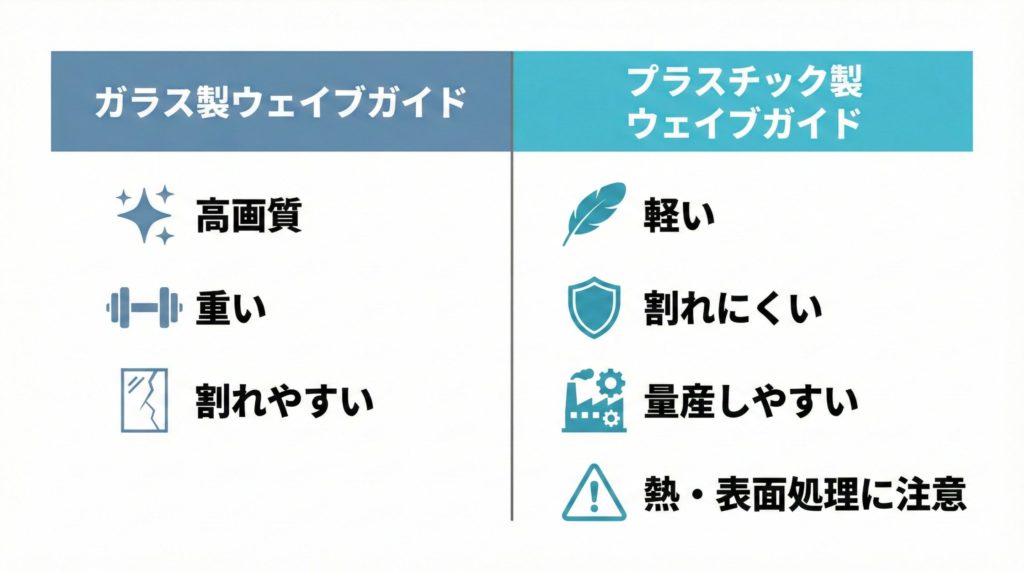

4-1. プラスチック・ウェイブガイドのメリット

ガラス製ウェイブガイドと比べた場合の、プラスチックの特徴は以下のように整理できます。

- 軽い:長時間かけても疲れにくい

- 割れにくい:日常使いでの安全性が高い

- 射出成形が可能:量産やコストダウンに向きやすい

一方で、プラスチックは「表面が荒れやすく、画質が落ちる」「熱に弱い」といった課題があります。

Cellidは独自のコーティング技術などでこの問題を克服しようとしており、

ガラス並みの画質を目指しているとされています。

さらに、広い視野角(FOV:約60度クラス)を実現するマイクロプロジェクター技術も発表しており、

「軽さ」と「没入感」を両立しようとしている点は注目ポイントです。

4-2. 鯖江ボストンクラブの「普通に見えるスマートグラス」

スマートグラスの成否は、スペックだけでは決まりません。

過去のGoogle Glassが失敗した最大の理由は、「見た目がサイボーグ過ぎた」ことでした。

ボストンクラブは、鯖江を代表するメガネブランドで、

- チタン加工の技術

- クラシックデザインを現代風に落とし込むセンス

- 日本人の顔にフィットする設計

といった強みを持っています。

これにより、

- 一見すると「普通のボストン型・ウェリントン型」にしか見えない

- しかし、フレーム内部にはバッテリーや配線が仕込まれている

といった「レトロとハイテクの融合」を狙える立ち位置にあります。

「パッと見てガジェットに見えないこと」は、日常でメガネをかけ続けてもらうための重要な条件です。

5. 世界市場の中で見たjig.jp:ニッチ戦略としての「日本ローカル特化」

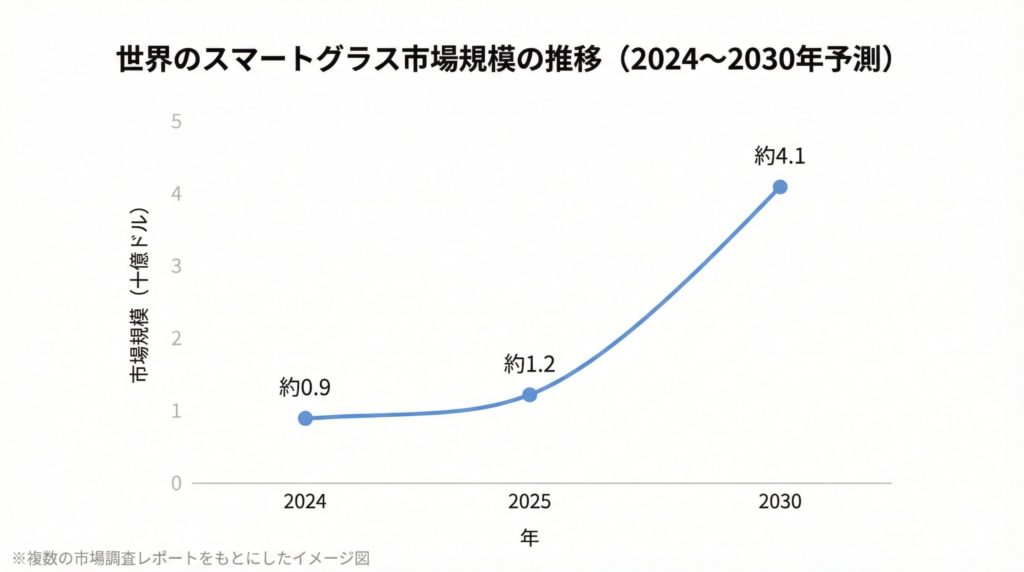

世界全体を見ると、スマートグラス市場は今後10年で2~3倍規模に成長するとの予測も出ています。

- 2025年時点で数十億ドル規模

- 2035年にかけて年平均十数%の成長率(CAGR※年平均成長率)が見込まれる

- 特にAI搭載グラスの出荷台数は、2020年代後半にかけて急拡大が予想

この巨大な市場で主導権を握ろうとしているのが、

- Meta(Ray-Banとの協業)

- Google(Gemini+Project Astra)

- Apple(AR/VRデバイスの延長線上)

といった「プラットフォーマー」です。

こうした巨大企業に対し、jig.jpのような小型企業が正面から勝負するのは現実的ではありません。

しかし、

- 日本語UIに最適化されている

- 鯖江クオリティの“かけ心地”とデザイン

- ライブ配信・日本のネット文化に寄り添った機能

といった「日本ローカルのニッチ」に特化することで、

一定のポジションを取る余地はあります。

投資家としては、

「世界規模で勝つ銘柄」ではなく

「日本のAIメガネ・テーマの中で存在感を持てるか」

という目線で見ると現実的です。

6. 投資家がチェックしたいポイント:アップサイドとリスク

では、具体的にどんな点に注目すべきでしょうか。

6-1. アップサイドのポイント

1. 財務的リスクは限定的

- 初期投資3億円は、同社のキャッシュフローの範囲内

- 失敗しても即「会社が危ない」レベルではない

→ 「本業+オプション」の構造になっている点は評価できます。

2. 強力なパートナー構成

- 光学:Cellid(プラスチックウェイブガイドの先端技術)

- フレーム:ボストンクラブ(鯖江の老舗ブランド)

- サービス:jig.jp(ふわっち・ネットサービスのノウハウ)

自社だけでは届かない領域を、外部パートナーで補完している点は合理的です。

3. バリュエーションの再定義余地

- 現時点の評価は「ライブ配信企業」寄り

- ARグラス事業が進展すれば、「AIエッジデバイス」「国産スマートグラス」銘柄として再評価される可能性

実際にどこまで業績貢献するかは時間がかかる一方、テーマ性による“マルチプル(PERなどの評価倍率)の上振れ”というシナリオは意識されやすいでしょう。

6-2. リスク・注意点

1. プライバシーと社会的受容性

- カメラ付きメガネは「盗撮」懸念と常に隣り合わせ

- 店舗やイベント会場などで使用制限がかかる可能性もあります

技術的なLEDランプ表示や音などの工夫だけでなく、

ガイドラインやルール作りも含めた対応が求められます。

2. バッテリー・熱の問題

- 軽量化と稼働時間はトレードオフ

- プラスチック光学素子は熱に弱い面があり、設計の難易度は高い

現実的には、AI処理の多くをスマホ側にオフロードするなど、

「割り切った設計」が必要になるでしょう。

3. 在庫・品質リスク(ハードウェア未経験の壁)

- jig.jpはソフトウェア寄りの会社であり、大量生産・在庫管理の経験は限定的

- 歩留まりの悪化や部材トラブルが起きると、コスト超過のリスクがあります

ここは、ボストンクラブ側の製造ノウハウをどこまでうまく取り込めるかがカギになりそうです。

4. 株価のボラティリティ(テーマ株特有の値動き)

- 「AIメガネ」「国産スマートグラス」といったワードは、SNSでバズりやすいテーマです。

- 短期資金が殺到すると、業績に先行して株価だけが大きく振れる可能性があります。

短期の値動きに振り回されすぎず、マイルストーンごとに冷静に評価を更新していく姿勢が重要です。

7. まとめ:ポートフォリオの「オプション枠」としてどう扱うか

最後に、本記事のポイントを整理します。

- jig.jpは、ライブ配信「ふわっち」で安定した収益基盤を持つ一方、成長率は落ち着きつつある段階にあります。

- そこに、Cellid×ボストンクラブと組んだ「国産ARグラス事業」という新しい成長オプションを載せてきました。

- 初期投資3億円は財務的に許容範囲であり、「本業+ハイリスク・ハイリターンのオプション」という構図になっています。

- 成功すれば企業価値の上振れ余地は大きい一方、プロダクト化・普及・社会受容性など、乗り越えるハードルも少なくありません。

そのため、個人投資家としては、

- ポートフォリオの一部に「テーマ株枠(成長テーマに賭ける少額の遊撃枠)」として組み入れる

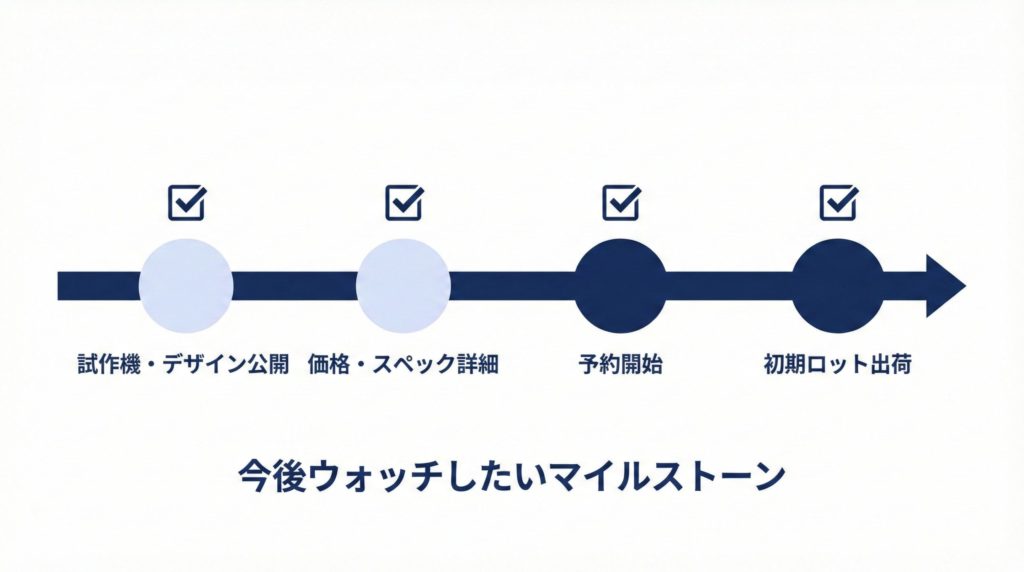

- 今後のマイルストーン(試作品発表、価格・スペック詳細、ふわっち連携の具体像、初期ロットの評判など)を確認しながら、ポジションサイズを調整する

といった段階的な付き合い方が現実的ではないかと考えられます。

免責事項

本記事は、情報提供のみを目的としており、特定の銘柄の売買を推奨するものではありません。

記載内容は信頼できると判断した情報に基づいていますが、その正確性・完全性を保証するものではありません。

投資に関する最終的な判断は、ご自身の責任と判断にて行ってください。