2025年12月時点で、世界の半導体株は「バブルなのか、それとも本格成長の入り口なのか」という議論が続いています。

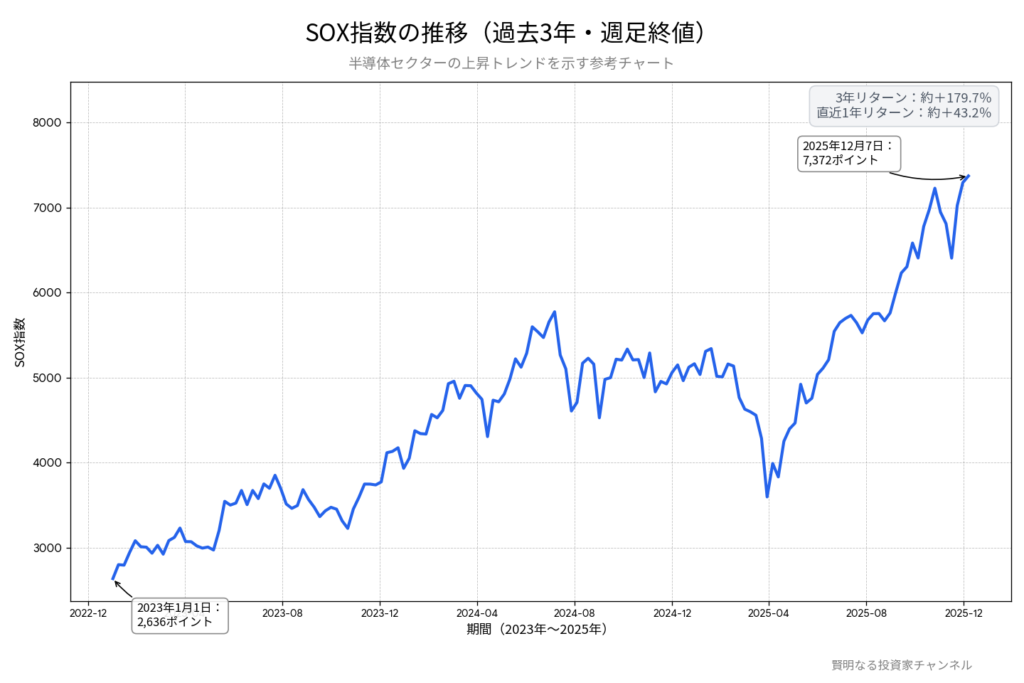

フィラデルフィア半導体株指数(SOX指数:世界の主要半導体メーカーで構成される株価指数)は7,000ポイント台後半という過去最高水準に近い位置で推移しており、1年リターンは約45%、3年では約2.8倍という非常に強いパフォーマンスになっています。

一方で、「AIバブルがそろそろ終わるのでは?」という不安も、X(旧Twitter)やメディアで根強く語られています。生成AIの利用は広がっているものの、まだ決定的な「お金の稼ぎ方」が見えづらいからです。

本記事では、こうした「半導体バブル論争」を整理しつつ、

- なぜ今、半導体関連株がここまで買われているのか

- その中で東京エレクトロン(8035)とディスコ(6146)が注目される理由

- 個人投資家の方が、NISAなどでどう付き合っていくか

という3点を、できるだけ専門用語の注釈を入れながら整理していきます。

1. 今の半導体相場で何が起きているのか

1-1 SOX指数はなぜここまで上がっているのか

SOX指数は、NVIDIAやAMD、TSMC、ASMLといった半導体の「ど真ん中」にいる企業30社で構成される株価指数です。

ここ数年の上昇は、主に以下の3つの要因で説明できます。

1. 生成AI向けデータセンター投資の急増

- Microsoft、Amazon、Google、Metaといった「ハイパースケーラー(巨大IT企業でクラウドなどを運営するプレイヤー)」が、AIサーバー向け投資を一斉に拡大しています。

2. メモリ(特にHBM)の需要急増

- HBM(High Bandwidth Memory:広帯域メモリ)は、GPUとセットで使われる超高速メモリです。

- 生成AI用サーバー1台あたりのメモリ搭載量が一気に増えており、メモリメーカーの設備投資が活発になっています。

3. 指数の中身が「勝ち組」に入れ替わった

- 以前はインテル中心の指数でしたが、今はNVIDIA、TSMC、ASML、主要装置メーカーといった「AI時代の勝ち組」が上位を占めています。

株価だけを見ると「さすがに上がりすぎでは?」と感じる水準ですが、各社のEPS(1株利益)は実際に大きく伸びており、PERは高いものの、利益成長率で割ったPEGレシオで見ると極端な割高とまでは言い切れない銘柄も多いという状況です。

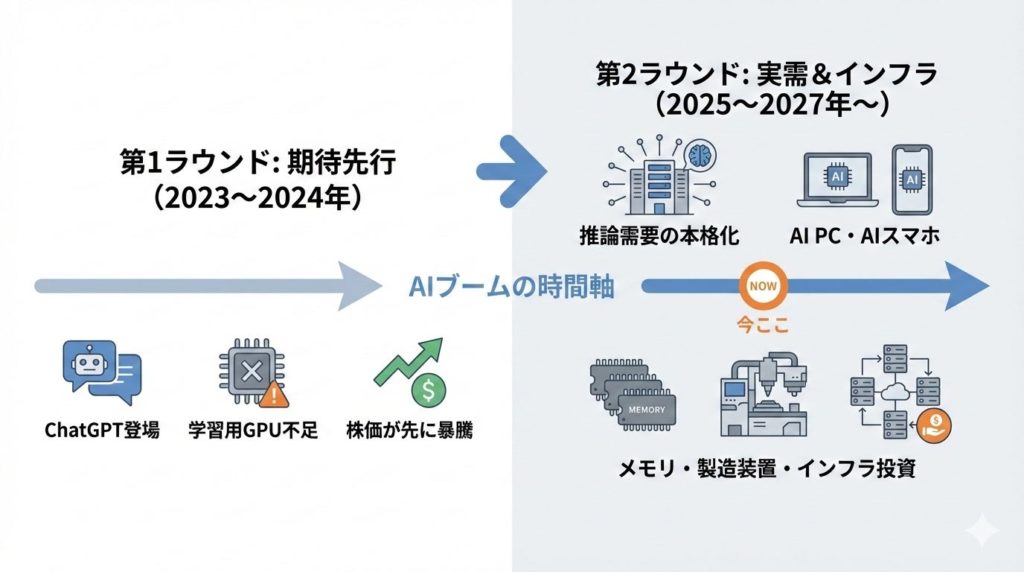

1-2 「第1ラウンド」から「第2ラウンド」へ

AIブームは、ざっくりと次のような2つのフェーズに分けて考えることができます。

第1ラウンド(2023〜2024年):期待先行の相場

- ChatGPTなどの登場で、「とにかくAIがすごいらしい」という期待が先行。

- NVIDIAのGPU(学習用)が足りない状況となり、「H100が取れるかどうか」で株価が動きました。

第2ラウンド(2025〜2027年想定):実需と業績に裏付けされた相場

- すでに学習済みのAIモデルを「実際のサービスで動かすフェーズ(推論:Inference)」に入りつつあります。

- 推論用のチップや、AI PC・AIスマホなどエッジ(端末側)でのAI需要が立ち上がり始めています。

- それに合わせて、メモリや製造装置といった「インフラ側」にお金が流れやすくなっています。

この「第2ラウンド」では、どのGPUが一番速いかという議論だけでなく、

「誰がこの巨大なAIインフラを、安定的かつ省エネで作り続けられるのか」

というサプライチェーン全体のボトルネックに投資家の目線が移ってきています。

ここに、日本の半導体製造装置メーカーが登場します。

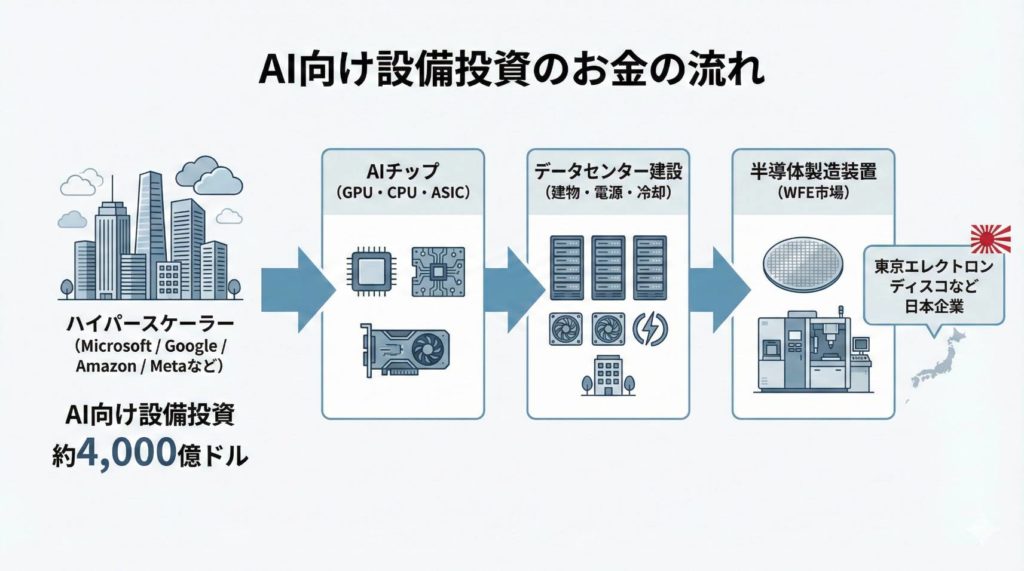

2. 4,000億ドルのAI設備投資と日本企業のポジション

2-1 ハイパースケーラーの設備投資は「人類史上級」の規模に

2025年、アメリカの主要IT4社(Microsoft、Amazon、Alphabet、Meta)の設備投資額(Capex)は、合計で約4,000億ドル(約60兆円)規模に達すると見込まれています。

これは、かつての石油・ガス産業の投資額を上回る規模と言われています。

この巨額の資金は、おおまかに次のようなステップで流れていきます。

1. 第1の波:AIチップそのもの

- NVIDIAのGPU、AMDやインテルのCPU、各社のASIC(特定用途向け半導体)など。

2. 第2の波:データセンター建設・インフラ

- サーバーラック、電源設備、冷却システム(液冷)、建物そのもの。

3. 第3の波:半導体製造装置(WFE:ウェハー製造装置市場)

- TSMCやサムスンなどの半導体メーカーが、AI向けチップを増産するために装置メーカーから設備を購入します。

- この「第3の波」が、まさに東京エレクトロンやディスコなど、日本の装置メーカーに押し寄せている段階です。

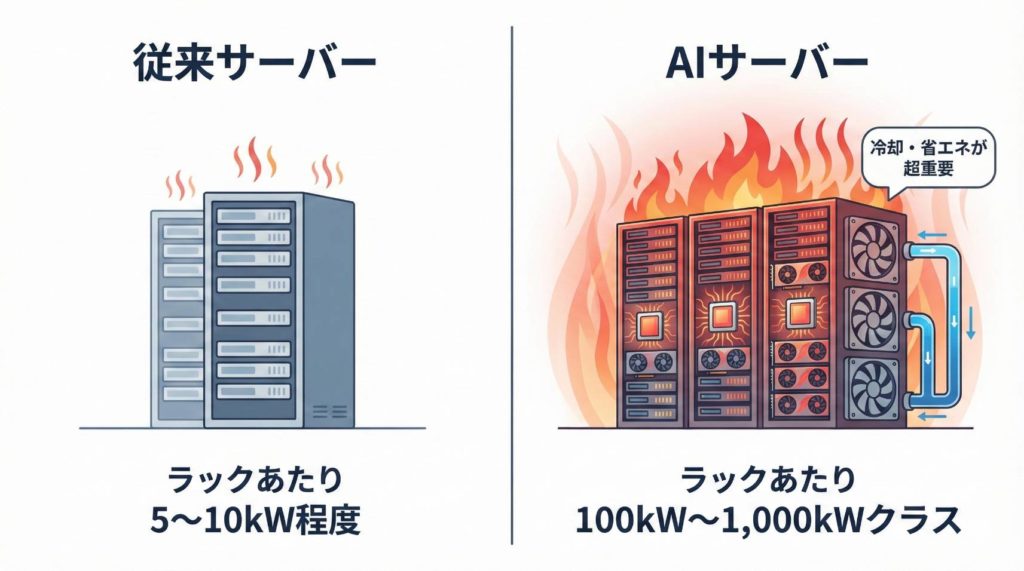

2-2 「電力」と「熱」という物理的制約が、装置メーカーの追い風に

AIサーバーは、従来のサーバーに比べて電力消費と発熱が桁違いです。

- 従来のサーバー:ラックあたり5〜10kW程度

- 最新のAIサーバー:ラックあたり100kW超、将来的には1,000kWに達するとの予測もある

そのため、単純に「サーバーを増やす」だけではなく、

- チップ自体の省エネ化(微細化・3D構造化)

- データ転送の効率化(HBM、チップの積層、光電融合)

が強く求められています。

ここで重要になるのが、

- 東京エレクトロン:3D構造や先端メモリを作るエッチング・成膜・洗浄装置

- ディスコ:シリコンウェハーを極限まで薄く削り、精密に切断するKiru・Kezuru・Migakuの技術

という、日本勢の得意分野です。

3. 東京エレクトロン(8035):脱中国から「AIインフラ企業」へ

3-1 事業の特徴:前工程を「ほぼ一通り」押さえる装置メーカー

東京エレクトロン(TEL)は、半導体の前工程(チップを作る工程)の中で、特に重要な4つのプロセスに強みを持つ装置メーカーです。

コータ/デベロッパ

- ウェハーにフォトレジスト(感光材)を塗布し、露光後に現像する装置

- EUV(極端紫外線)露光向けでは世界シェアほぼ100%と言われる分野です。

エッチング

- 回路パターンどおりに材料を削り取るプロセスで、3D構造や深い穴(TSVなど)を高精度に加工する技術が必要になります。

成膜

- ウェハー上に薄い膜を形成する装置。AIチップやメモリ向けに高性能な薄膜が求められています。

洗浄

- ナノレベルの微細なゴミを取り除き、歩留まり(不良品の少なさ)を維持する装置です。

このように、AI向けチップやHBMの製造に欠かせない「基幹プロセス」に広く関わっている点が特徴です。

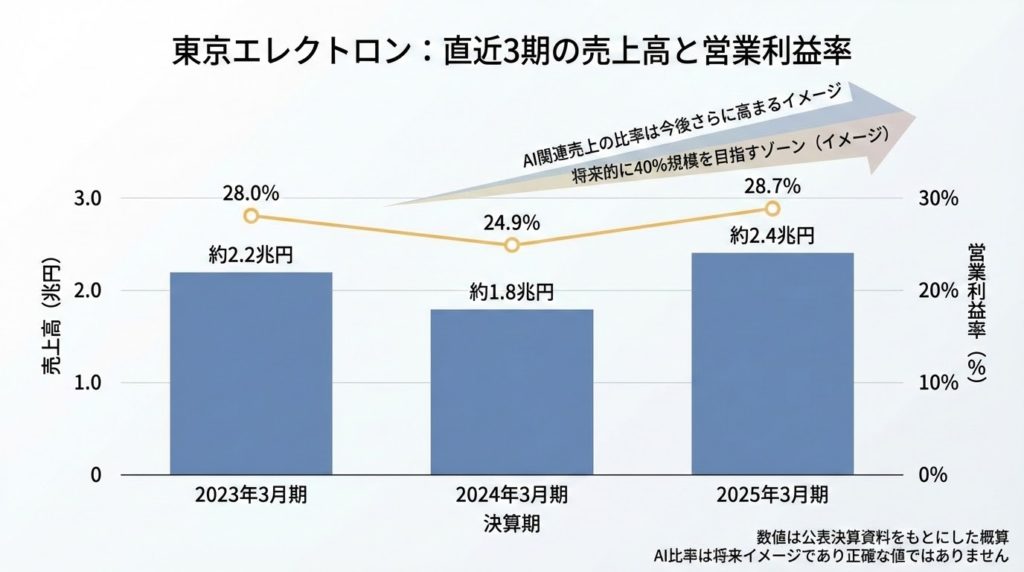

3-2 FY2025業績とAI比率の高まり

2025年3月期(FY2025)の業績は、シリコンサイクルの底打ちとAI需要の拡大が重なり、売上・利益ともに過去最高水準となる見通しです。

- 売上高:およそ2.4兆円(前年比+30%超)

- 営業利益:約7,000億円

- 営業利益率:約29%

- 研究開発費:売上の約1割を継続投資

注目ポイントは、AI関連売上比率が2025年度で30%超、2026年度には40%近くまで高まる見込みとされている点です。

かつて「中国向けレガシー装置への依存」が懸念されましたが、今はAI向けの先端装置がその穴を埋めるどころか、上回る形になりつつあります。

3-3 「中国リスク」をどう見ればよいか

米国による対中輸出規制の強化は、東京エレクトロンにとって短期的な逆風です。

- 中国向けレガシー装置の売上減少

- 規制対象の拡大リスク(先端ロジック+一部メモリ関連まで)

しかし、より長い目で見ると、

- 生産拠点を中国から米国・日本・韓国・台湾・東南アジアへ分散する動き(リショアリング)

- 非中国地域での新規工場建設・増設による装置需要

という形で、日本企業にとっては「質の高い案件」が増える可能性もあります。

個人投資家としては、

- 決算で「中国向け減速」が嫌気されて株価が下落する局面

→ そこでAI関連装置の受注状況を冷静に確認する

という視点が重要になってきます。

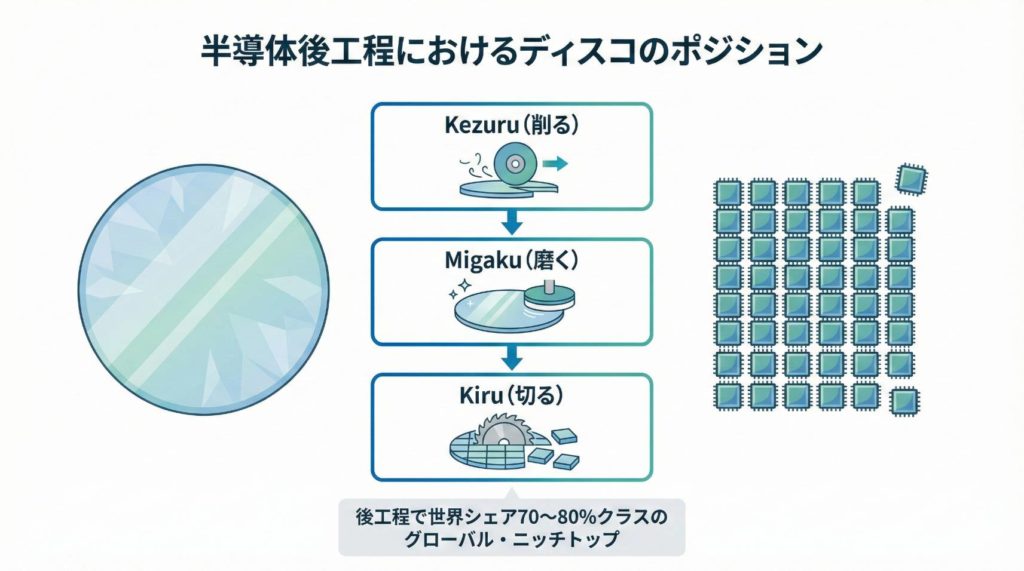

4. ディスコ(6146):Kiru・Kezuru・Migakuの絶対王者

4-1 どんな会社なのか

ディスコは、半導体製造の後工程である

- Kiru(切る:ダイシング)

- Kezuru(削る:グラインディング)

- Migaku(磨く:ポリッシング)

この3つに特化した装置メーカーです。

これらの分野で世界シェア70〜80%とされるグローバル・ニッチトップであり、「ディスコの装置を通らないチップはほとんど存在しない」と言われるほどの存在感を持っています。

4-2 製造業とは思えない高い収益性

2025年3月期の業績予想は、

- 売上高:約3,900億円

- 営業利益:約1,600億円

- 営業利益率:40%超

と、製造業としては非常に高い水準です。

粗利益率も約70%近くあり、ソフトウェア企業に匹敵する収益性を実現しています。

背景には、

- 高い市場シェアによる価格決定力

- ブレードやホイールなど、装置稼働に必要な消耗品ビジネス(リカーリング収益)の比率が高い

といったビジネスモデルがあります。

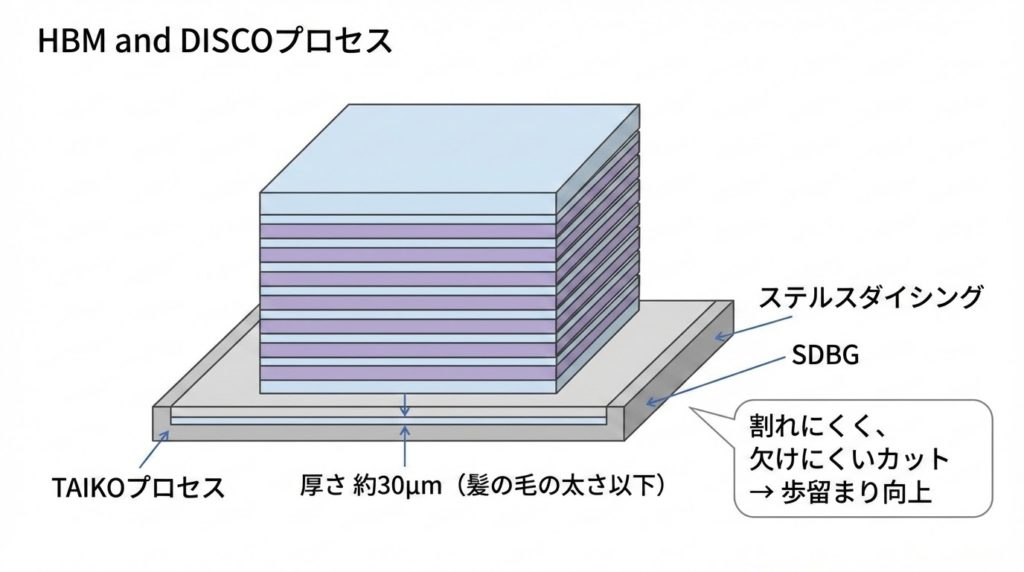

4-3 HBM時代における「物理的ボトルネック」を握る

HBMのような多層積層メモリでは、ウェハーを極限まで薄くし、それを割らずに切り分ける技術が不可欠です。

- ウェハー厚さ:30ミクロン(髪の毛の太さの半分以下)レベルまで薄く削る

- それでも搬送中に割れないようにする必要がある

これを実現するためにディスコが開発したのが「TAIKOプロセス」です。

- ウェハーの外周部だけ厚みを残し、内側を薄く削ることで強度を保つ

- これにより、極薄ウェハーでも実用的な強度を維持できます

さらに、「ステルスダイシング」や「SDBG(Stealth Dicing Before Grinding)」といった独自プロセスにより、

- チップの割れ・欠けを大幅に減らす

- 歩留まりを向上させる

ことで、HBMメーカーにとって不可欠なパートナーとなっています。

HBMの積層数が増えるほど、

「削る・切る」工程の重要性と装置・消耗品の需要が指数関数的に高まるため、ディスコにとっては追い風が続きやすい構造といえます。

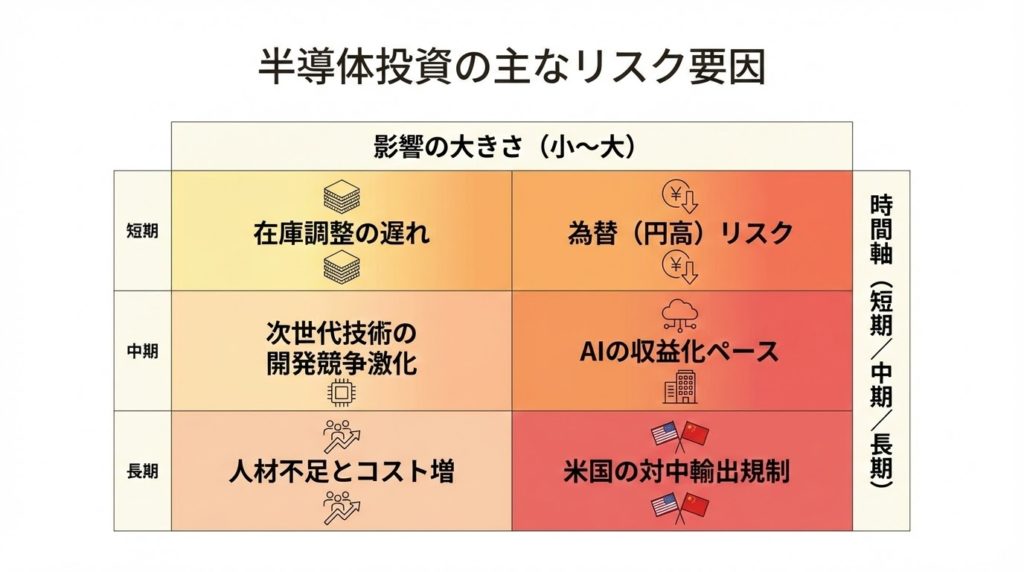

5. 半導体バブルの「リスク要因」を整理する

強気なストーリーが目立つ一方で、リスクもきちんと押さえておく必要があります。

5-1 米国の対中輸出規制

- 規制対象が先端ロジックだけでなく、一部メモリやレガシー装置にも拡大

- 中国向け売上比率が高かった企業には短期的な打撃

一方で、長期的には「生産拠点の分散」という形で、日本や米国・東南アジアの工場投資が増える可能性もあります。

5-2 「AIの収益化」が遅れる可能性

- 4,000億ドル級の設備投資が続く一方で、AIサービス側の売上成長が期待に届かない場合

- かつての「光ファイバー投資バブル」のように、一時的な投資縮小が起きるリスク

ただし今回は、

- 競争に負けないための「防衛的投資」の側面

- 国家安全保障やエネルギー政策と結びついたインフラ投資

という要素もあり、投資が完全に止まるシナリオは想定しにくいという見方もあります。

5-3 為替リスク(円高)

- 日銀が利上げ、FRBが利下げに動いた場合、円高方向への転換リスク

- 輸出企業である装置メーカーにとっては逆風要因

一方で、ディスコのように競合が少ない企業は、一定程度の価格転嫁(値上げ)で吸収できる可能性もあります。

円高局面では、「価格決定力のある企業」とそうでない企業の差が表面化しやすくなる点に注意が必要です。

6. 個人投資家はどう付き合うか:NISAでの考え方

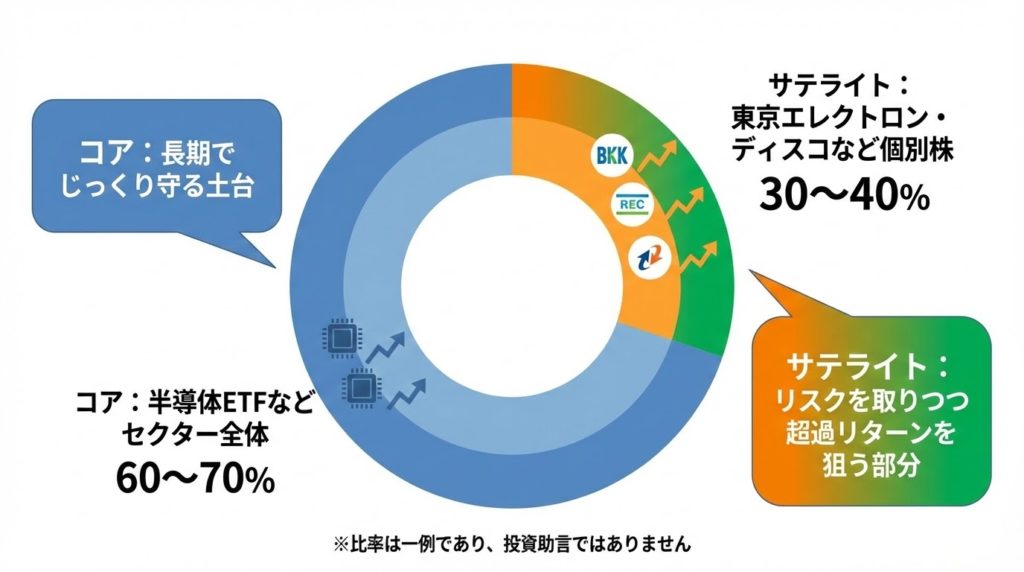

6-1 コア・サテライトで考える

個人投資家が、「第2ラウンドの半導体相場」に付き合うのであれば、コア・サテライト戦略で考えるのが現実的だと思います。

コア(守りの成長)

- 半導体関連ETFなどでセクター全体に分散投資するイメージ

- 例:日本の半導体装置・素材を幅広く組み入れたETF、米国上場のグローバル半導体ETF など

サテライト(攻めの超過リターン狙い)

- 東京エレクトロン、ディスコのような個別銘柄で上乗せリターンを狙う部分

- 配分イメージとしては、半導体関連枠のうち

- コア:60〜70%

- サテライト:30〜40%

というようなバランスが一つの考え方になります。

※あくまで考え方の一例であり、具体的な比率はリスク許容度や他の保有資産との兼ね合いで調整が必要です。

6-2 エントリーの考え方

東京エレクトロン(8035)

- 決算発表や輸出規制のニュースで一時的に株価が売られる局面は、

「AI向け装置の受注・中長期の成長ストーリーが崩れていないか」を確認した上で、押し目候補として検討しやすいタイミングになります。

ディスコ(6146)

- 常に高値圏にあることが多く、一気にまとまった株数を買うのは難しい水準になりがちです。

- 高値から15〜20%程度調整した局面や、単元未満株による時間分散の積み立てなど、入り方を工夫することが現実的な選択肢になります。

いずれの銘柄も、短期での値動きは大きくなりやすいため、「数ヶ月〜数年単位でAIインフラの拡大に付き合う」という時間軸を前提にしたいところです。

7. まとめ:これは「終わりの鐘」か、それとも「第2ラウンドのゴング」か

- SOX指数は過去最高水準にあり、「バブル」を警戒する声が出ているのは事実です。

- 一方で、ハイパースケーラーのAI向け設備投資は4,000億ドル規模に膨らみ、AIサーバー・メモリ・製造装置といったインフラ側の需要はまだ立ち上がったばかりです。

- 東京エレクトロンは、脱中国を進めつつAI向け装置比率を高め、「AIインフラ企業」としての色を強めています。

- ディスコは、HBM時代の「削る・切る・磨く」という物理的ボトルネックを握り、高い利益率と消耗品ビジネスで稼ぐグローバル・ニッチトップ企業です。

もちろん、米中対立、AIの収益化のスピード、為替の転換など、リスク要因は無視できません。

しかし、「AIがインターネットや電力のような社会インフラになる」という前提に立つと、今回の半導体サイクルは、従来の3〜4年サイクルとは異なる長期的なスーパーサイクルとして捉える視点も重要だと考えています。

個人投資家にとっては、

- 半導体セクター全体はETFで押さえつつ

- 自分なりに理解できた装置メーカー(例:東京エレクトロン、ディスコ)をサテライトとして少しずつ組み込む

というスタイルが、リスクとリターンのバランスを取りやすいアプローチの一つではないでしょうか。

最後に、本記事の内容は特定の銘柄の売買を推奨するものではなく、あくまで情報提供を目的としています。

実際の投資判断は、ご自身のリスク許容度や保有資産の状況を踏まえて、自己責任で行っていただきますようお願いいたします。