Oracle(ORCL)FY2026 Q2決算で株価が大きく売られた背景を、個人投資家向けに「何が評価されて、何が嫌がられたのか」で整理します。

YouTube解説:

この記事の要点(3行)

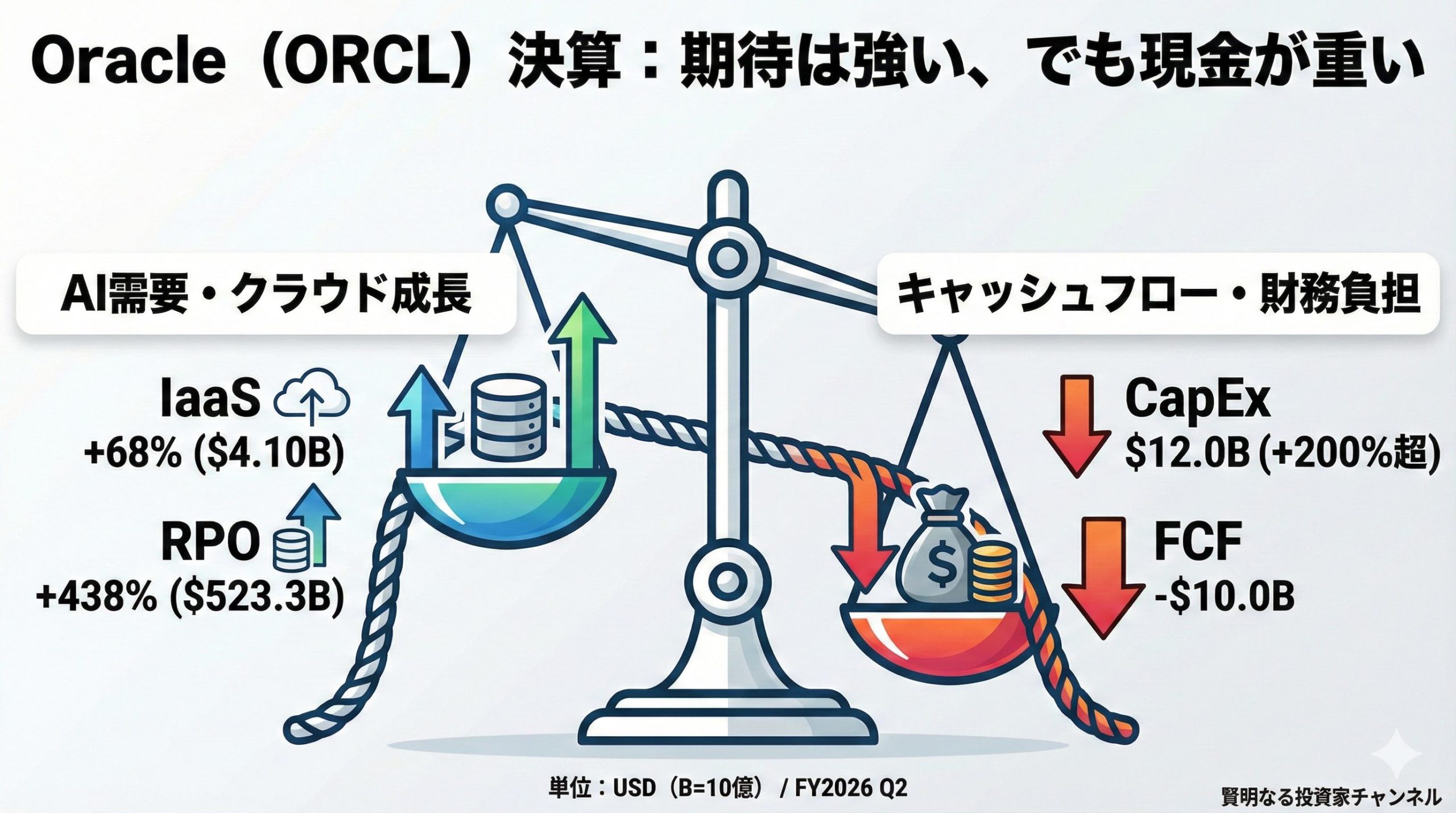

- クラウド(特にIaaS)は高成長でも、設備投資(CapEx)急増とFCF悪化が強烈に嫌気されました。

- 受注残(RPO)の急増は追い風ですが、売上・現金化までの時間差が論点です。

- 次の決算では「粗利率」「RPOの質」「FCF改善」「供給制約の解消」「信用面」を重点チェックです。

結論:売られた理由は「成長の強さ」より「お金の出方」が目立ったから

決算で見えたテーマはシンプルで、AI需要・クラウド成長という期待と、キャッシュフロー(現金)の悪化がぶつかった構図です。株式市場は「成長しているか」だけでなく、「その成長にいくら現金が必要か」を強く見ます。

株価が売られた“3つの流れ”

- 決算直後:売上や見通しが期待に届かず、利益の中身(質)にも注目が集まる

- カンファレンスコール中:CapExの増額とFCFの悪化が決定打

- その後:RPOが大きくても、供給制約で「売上化・現金化」が遅れるリスクが再認識

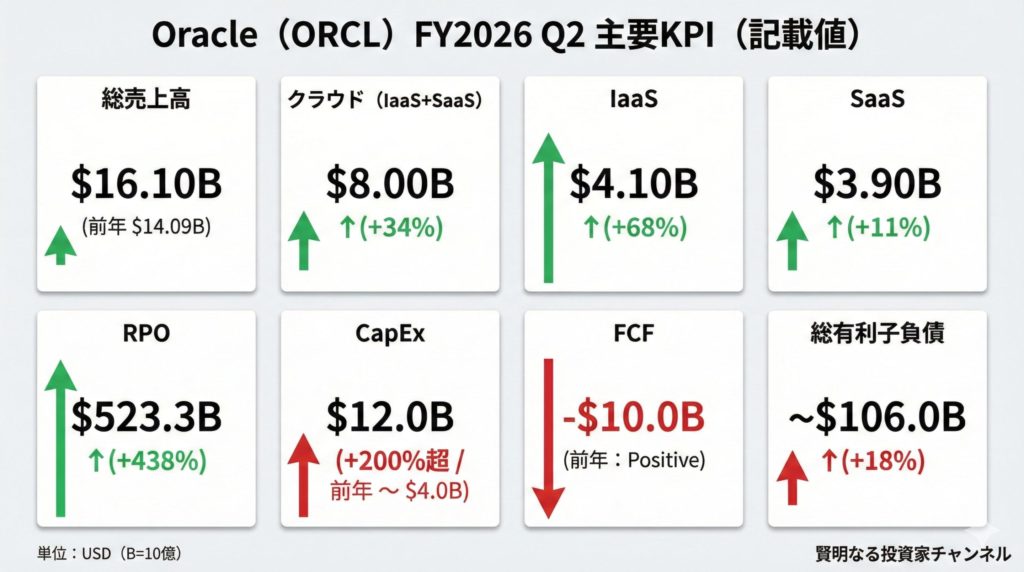

決算スコアボード(主要指標)

| 項目 | FY26 Q2 | 前年同期 | 補足 |

|---|---|---|---|

| 総売上高 | $16.10B | $14.09B | 市場予想(コンセンサス)$16.21Bに未達 |

| クラウド(IaaS+SaaS) | $8.00B | $6.00B | 前年比 +34% |

| IaaS(クラウドインフラ) | $4.10B | $2.40B | 前年比 +68% |

| SaaS(クラウドアプリ) | $3.90B | $3.50B | 前年比 +11% |

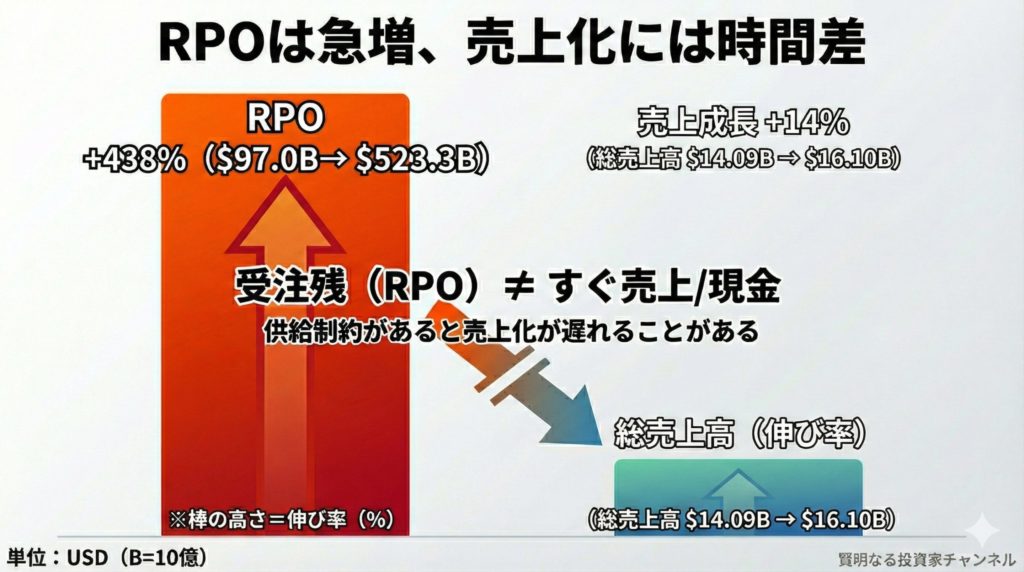

| RPO(残存履行義務:受注残) | $523.3B | $97.0B | 前年比 +438% |

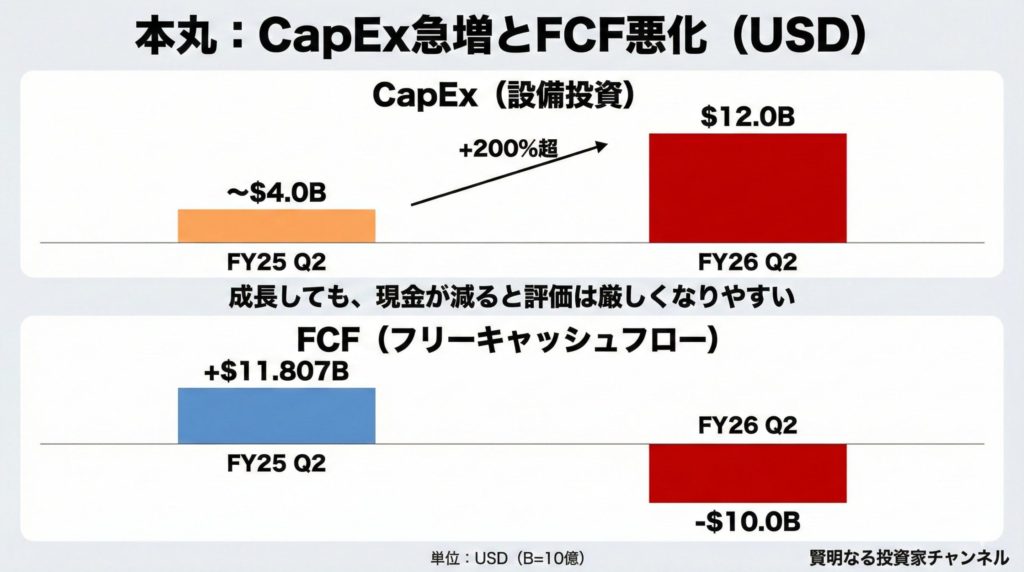

| CapEx(設備投資) | $12.0B | ~$4.0B | 前年比 +200%超 |

| FCF(フリーキャッシュフロー) | -$10.0B | +$11.807B | Q2で大幅赤字 |

| 総有利子負債 | ~$106.0B | ~$90.0B | 増加(+18%) |

重要論点①:利益の「質」— 一時要因がどれくらい混ざったか

四半期の利益は「本業で稼いだ利益」だけでなく、資産売却などの一時要因が混ざることがあります。短期のEPS(1株利益)が良く見えても、再現性が低い要因が大きい場合は、次の四半期で見え方が変わります。

重要論点②:RPOは強い材料。でも「現金化までの時間差」がポイント

RPO(受注残)が増えるのは強いサインですが、重要なのは「いつ売上として計上され、いつ現金になるのか」です。

供給制約(データセンター・電力・設備など)があると、受注が大きくても売上化が遅れやすくなります。

重要論点③:AIクラウドは採算が上がるのか(粗利率の改善が焦点)

AI向けクラウドは、GPUや電力、設備コストが重くなりがちです。立ち上げ期は採算が低くても、稼働率が上がれば改善していくシナリオもあります。ここは今後の数字で判断する領域です。

最重要:CapEx急増とFCF悪化(ここが市場の本丸)

今回いちばん市場が反応したのは、設備投資が急増し、フリーキャッシュフローが大きく悪化した点です。さらに通期のCapEx見通しが引き上げられたことは、「投資回収までの距離」を長く見せやすい材料になります。

ポイント:株主還元(配当・自社株買い)は、最終的に「FCFの余力」に左右されやすいです。FCFが弱い局面では、株価の評価も厳しくなりがちです。

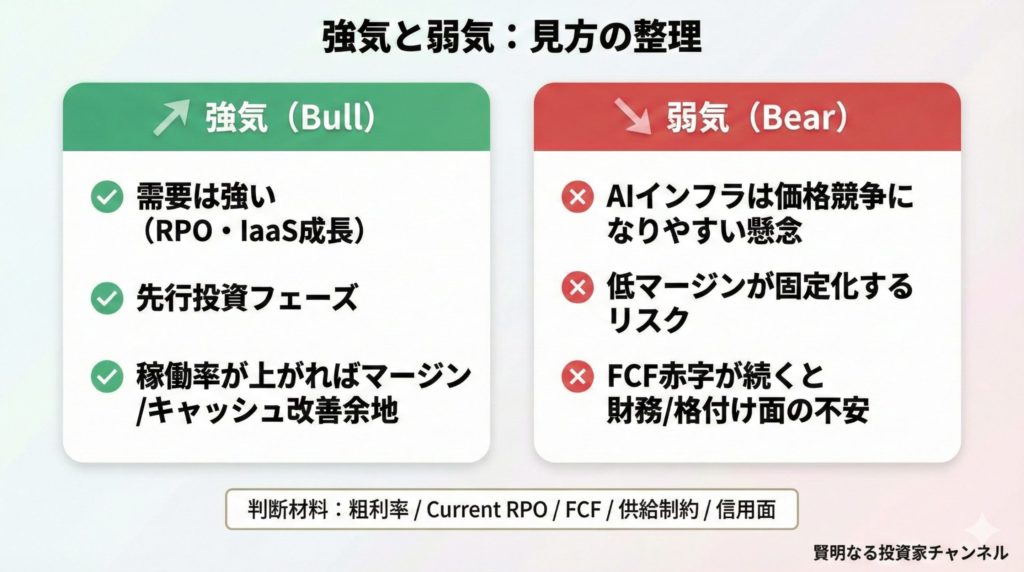

強気・弱気の見方(ざっくり整理)

強気(Bull)

- 需要は本物で、先行投資フェーズ

- 稼働率が上がれば、粗利率やキャッシュフローが改善していく

弱気(Bear)

- AIインフラは価格競争になりやすく、低マージンが固定化する懸念

- FCF悪化が長引くと、財務面の不安(資金調達コスト上昇など)につながりやすい

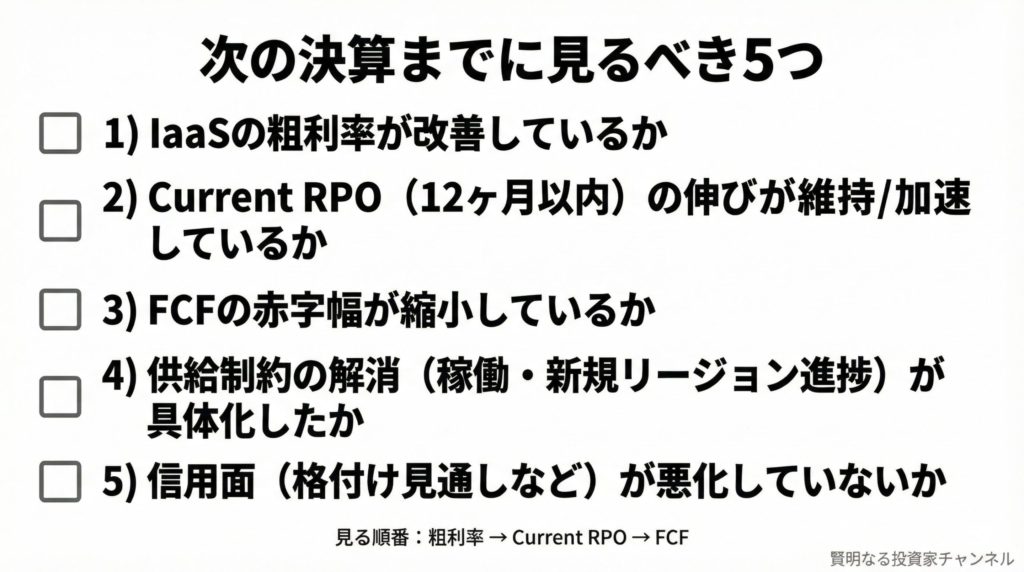

次の決算までに見るべき「改善シグナル」5つ

- IaaSの粗利率が改善しているか

- Current RPO(12ヶ月以内に売上計上されやすい受注残)が伸びているか

- FCFの赤字幅が縮小しているか

- 供給制約の解消(データセンター稼働・新規リージョン進捗)が具体化しているか

- 信用面(格付け見通しなど)が悪化していないか

用語メモ(最短で理解)

- RPO:契約済みで、将来売上として認識される見込みの受注残

- Current RPO:RPOのうち、通常12ヶ月以内に売上計上される見込みの部分

- CapEx:データセンター等の設備に使う投資

- FCF:営業で稼いだ現金から設備投資などを引いた「自由に使える現金」

- コンセンサス:市場予想(アナリスト予想の平均)

まとめ

クラウド成長が強く見えても、投資額の大きさと現金の減り方が同時に目立つと、短期の株価評価は厳しくなりやすいです。次の決算では「粗利率」「受注残の質」「FCF改善」の3点を中心に、数字の変化を追うのが有効です。

※本記事は情報提供を目的としたもので、特定の銘柄の売買を推奨するものではありません。