2025年12月、テスラ(TSLA)は「Robotaxi(無人タクシー)で未来が来る」という期待が強まり、株価の材料としても注目を集めています。きっかけの一つは、テキサス州オースティンで「安全監視員なし(Unsupervised)」の試験走行が始まったというニュースや、イーロン・マスク氏による“数週間以内の完全無人化”といった強気の発言です。

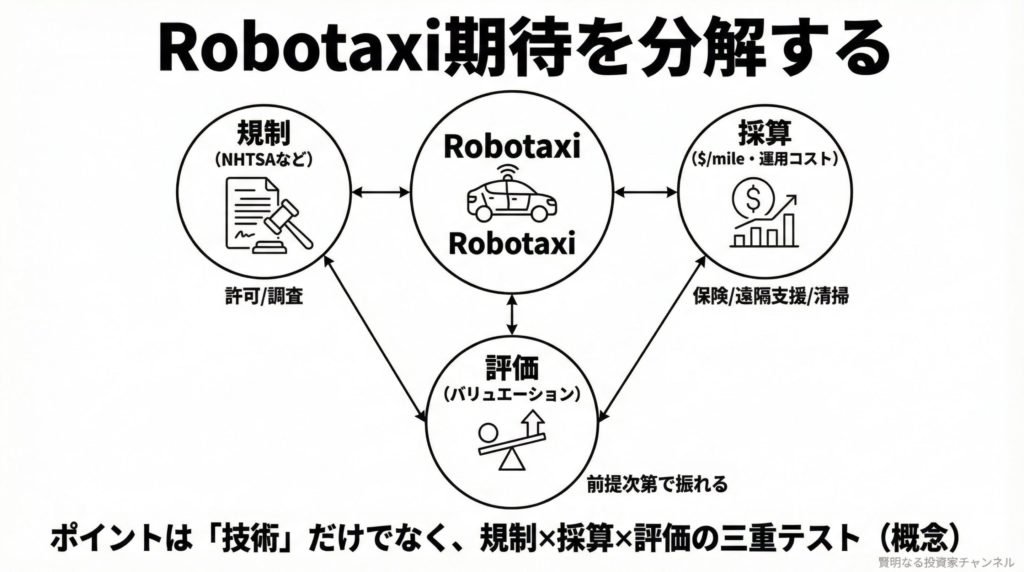

ただし、株価が先に走る局面ほど、個人投資家は「何が事実で、どこからがシナリオ(期待)か」を分解しておく必要があります。この記事では、Robotaxiをめぐるリスクを①規制(NHTSA調査)、②収益化(ユニットエコノミクス)、③評価(バリュエーション)の3点に絞って整理します。

YouTube解説:

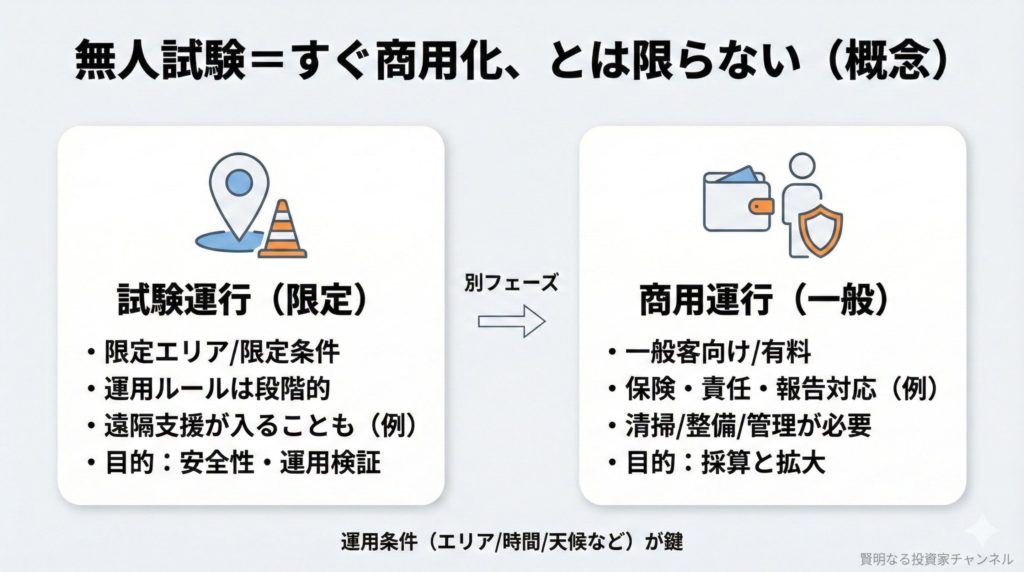

まず整理:「無人試験」と「商用化」は別物です

「車内に人がいない=完全に自律している」とは限りません。初期の無人運行では、乗客と遠隔オペレーターの連絡体制を求める要件がある例もあります(遠隔支援・テレオペレーション)。

また、公表情報だけでは「一般向けの有料サービスとして広く提供されている」と断定できない点にも注意が必要です。試験走行の映像が拡散すると“もう普及した”ように見えますが、投資判断では運行エリア・対象者・監視体制・許可の種類を切り分けるのが安全です。

用語メモ

・Unsupervised:安全監視員なしの状態を指す表現(ただし運用の定義は状況で変わります)

・テレオペレーション(遠隔支援):車が困った場面で、人が遠隔から指示・介入する運用

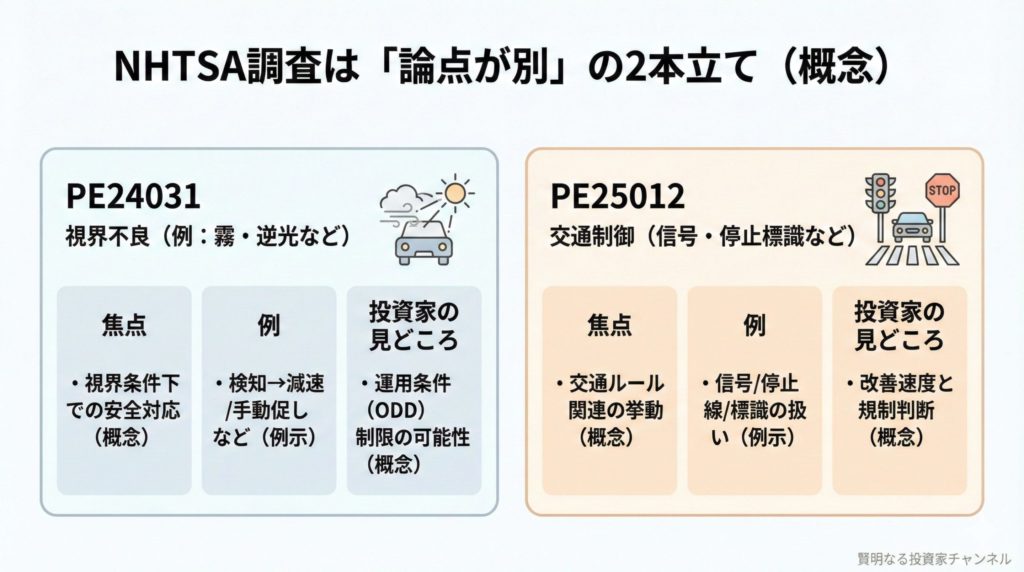

地雷①:規制(NHTSA調査)が“前提”を揺らす

Robotaxiの最大のボトルネックは「技術」だけではなく、規制当局が“安全”をどう判断するかです。ここで重要になるのが、NHTSA(米国運輸省の道路交通安全局)の調査です。

NHTSA調査は2本立て:PE24031 と PE25012

- PE24031:視界不良(霧・逆光など)でFSD作動中に起きた衝突を対象にした予備調査(対象:約241万台)

- PE25012:信号や停止標識など、交通制御(交通法規)に関する挙動を対象にした別の予備調査(対象:約288万台)

両者は論点も対象台数も異なるため、混同するとリスク評価を誤りやすくなります。

なぜPE24031が厄介なのか:Vision-only戦略への直撃

PE24031では、太陽の眩光、霧、舞い上がる埃などの視界不良条件下での事故が問題視されています。ここで焦点になるのは「ドライバーの不注意」ではなく、システムが視界不良を検知して適切に対応できたのかという点です。

仮に「カメラが実質見えていないのに、見えている前提で走り続けた」ように評価されると、単なるソフト修正ではなく、ハードウェア構成(Vision-only:カメラ中心)そのものが問われる可能性があります。

用語メモ

・Vision-only:カメラ映像を中心にAIが判断する方式

・Lidar(ライダー):レーザーで距離を測るセンサー(暗所や逆光に強い場面がある)

・Radar(レーダー):電波で距離・速度を測るセンサー(霧などで強みが出ることがある)

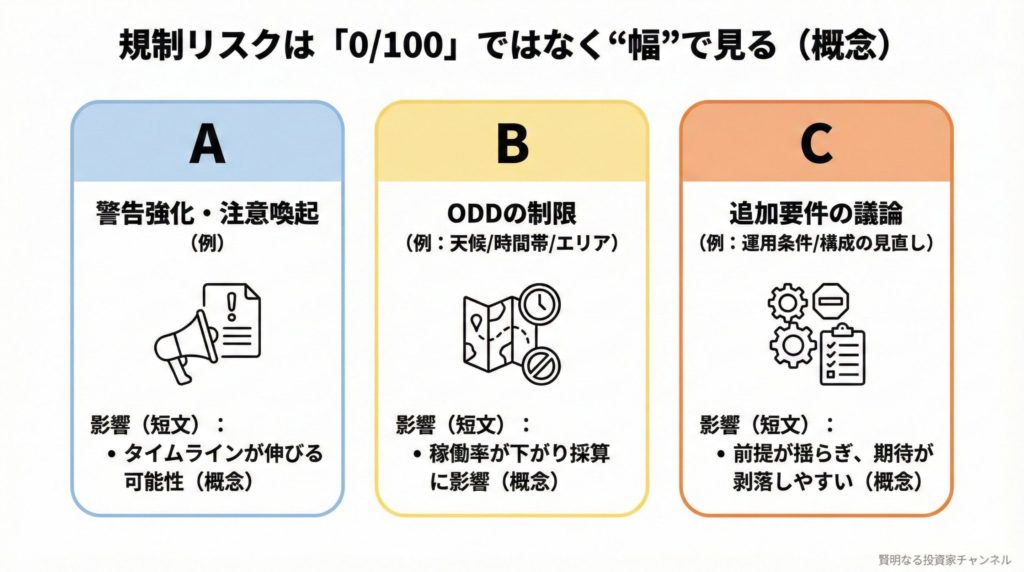

規制強化が起きた場合の「現実的な3シナリオ」

| シナリオ | 規制当局の措置(例) | Robotaxiへの影響 | 投資家目線の論点 |

|---|---|---|---|

| A(軽微) | 警告強化(視界不良時に手動へ促す等) | 大きな影響は限定的。ただし「無人化」は遠のく | “夢”は残るが、タイムラインが伸びる |

| B(中度) | ODDの厳格な制限(特定天候・時間帯で起動不可など) | 稼働率が下がり、採算が悪化しやすい | 全天候型サービスとしての競争力が落ちる |

| C(深刻) | 追加センサーなしでのL4運行不許可(実質“構成不足”) | 既存車をRobotaxi資産化する前提が崩れ、空白期間が発生 | 期待の剥落が株価に直撃しやすい |

用語メモ

・ODD(運行設計領域):自動運転が「どんな条件で動いていいか」の範囲(天候・時間帯・道路など)

・L4:一定条件下でシステムが運転主体になれるレベル(一般に“人の常時監視なし”に近い運用が想定されます)

地雷②:収益化(採算)の“見えないコスト”

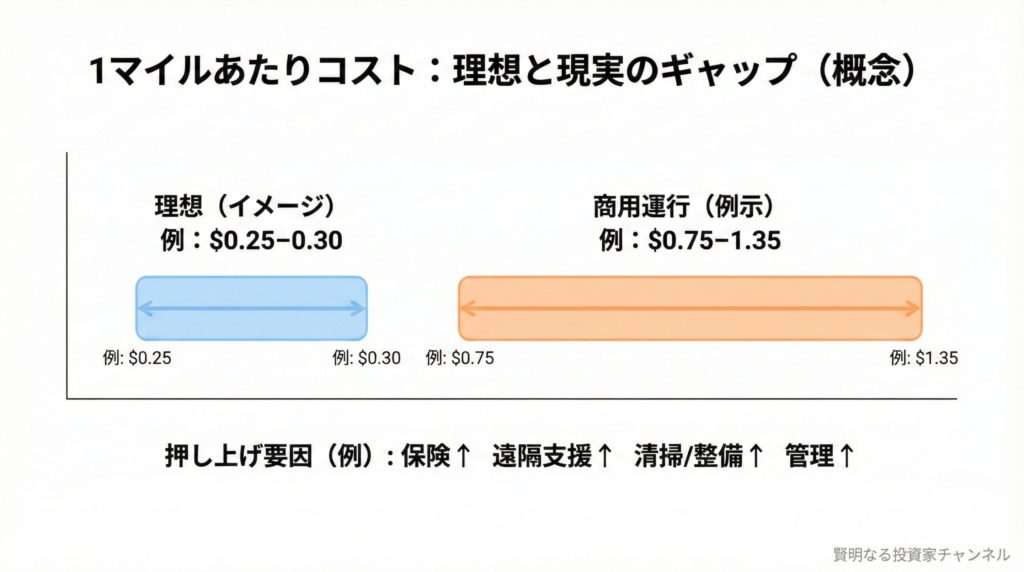

Robotaxiは「人件費ゼロで利益率が跳ねる」というイメージが強い一方、商用運行では保険・責任、遠隔監視、清掃・整備などのコストが重くなりがちです。

特に注目したいのは「1マイルあたりコスト」です。理想値としては$0.25〜$0.30/マイルが語られますが、商用運行の現実を考えると、さまざまな追加コストで$0.75〜$1.35/マイル程度まで膨らむ可能性が示されています。

| コスト項目 | 理想値(イメージ) | 商用運行での現実的推計 | 押し上げ要因 |

|---|---|---|---|

| 車両償却 | $0.10〜0.15 | $0.20〜0.30 | 高稼働ほど劣化も早い |

| 電力 | $0.05〜0.10 | $0.10〜0.15 | 空車回送・待機中の空調など |

| 保険・責任 | (過小評価されがち) | $0.20〜0.40 | 商用の賠償責任は重い |

| 遠隔監視・通信 | ほぼゼロ扱いされがち | $0.15〜0.30 | 例外対応・通信費 |

| 整備・清掃・管理 | (抜け落ちやすい) | $0.10〜0.20 | 汚損・忘れ物・タイヤ等 |

| 合計 | ~$0.25〜0.30 | ~$0.75〜1.35 | 理想と現実で3〜4倍の乖離 |

もしコストが想定より高止まりすると、「圧倒的な価格破壊で市場を一気に取る」というストーリーは弱くなり、利益率も薄くなります。つまり、Robotaxiは“技術ができたら終わり”ではなく、事業として回るかどうかが第二関門です。

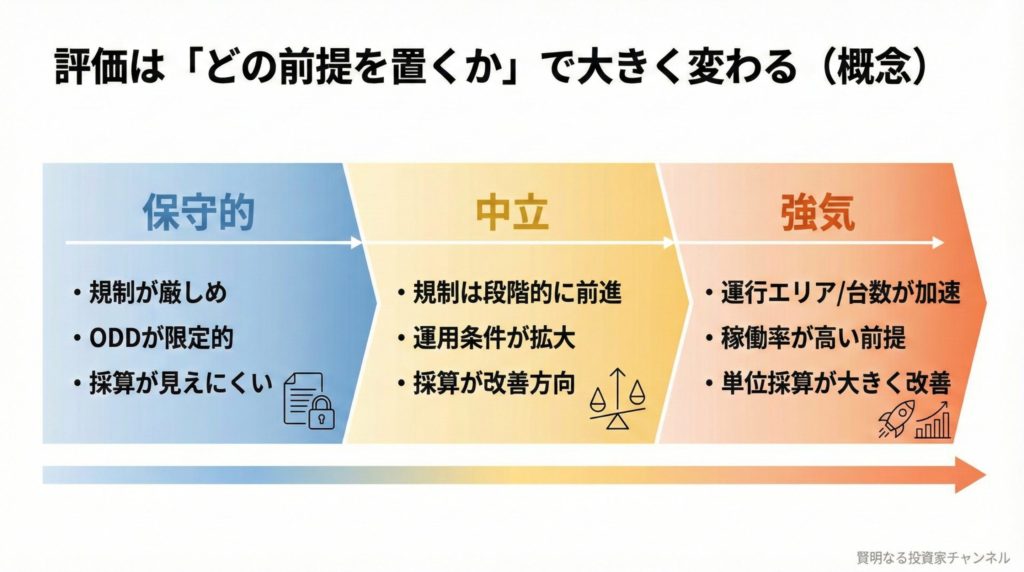

地雷③:評価(バリュエーション)が“成功前提”になりやすい

Robotaxiの評価は、前提の置き方で極端に振れます。ここは「どの目標株価が正しいか」よりも、今の株価がどれくらい強気シナリオを織り込んでいるかを見るのがポイントです。

代表的な評価イメージ(3タイプ)

- 超強気(ARK Invest):2029年に$2,600、企業価値の約90%をRobotaxiが生む前提。Robotaxiを除外した場合の株価は$350程度という見立ても示され、現在の株価水準が“成功の先取り”になりやすい点が論点になります。

- 中立(Morgan Stanley):Equal-Weight(中立)へ。Robotaxiは織り込みつつも、遅延や規制トラブルで脆くなりやすいという立場。普及カーブも2026年1,000台→2030年3万台→2035年100万台と、強気ながらARKより保守的です。

- 積み上げ(StifelのSOTP):SOTP(事業別に価値を足し上げる評価)で、自動車・FSD・Robotaxi・Optimusを分解。Robotaxi比率が大きいほど、遅延や規制強化が株価の下押し要因になりやすい構造です。

用語メモ

・PER(株価収益率):利益に対して株価が何倍か(高いほど“期待先行”になりやすい)

・SOTP:事業ごとに価値を計算して合算する評価法

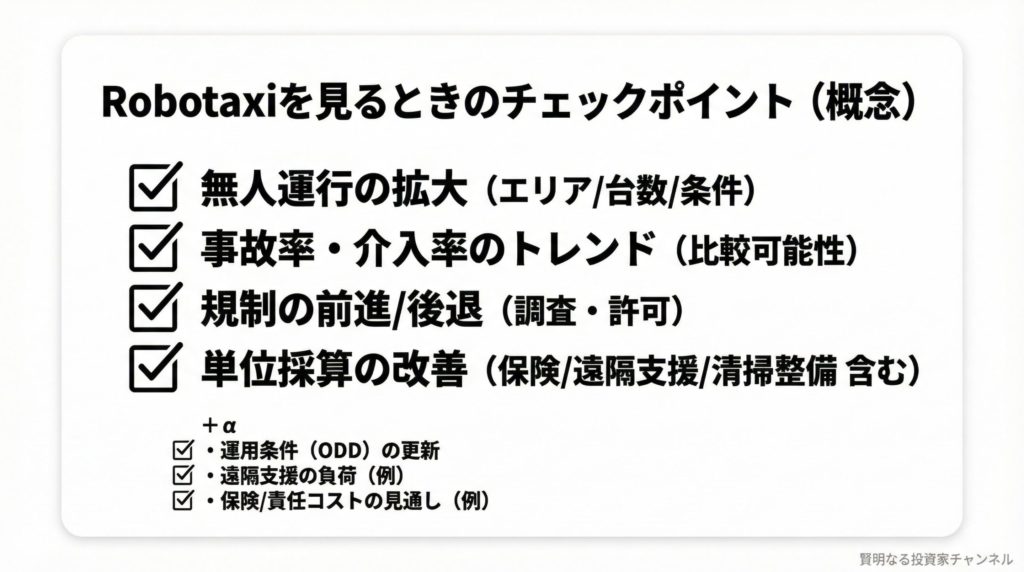

個人投資家が「次に見るべき」チェックポイント(4つ+α)

Robotaxiがテーマになる局面では、短期の販売台数やマージンだけでなく、次の4点を主軸に置くと判断がぶれにくくなります。

- 無人運行の拡大スピード(エリア・台数・運用条件の変化)

- 事故率・介入率のトレンド(第三者比較が可能な形で増減を追えるか)

- 規制の前進/後退(NHTSA調査の進捗、主要州での許可取得)

- 単位採算(ユニットエコノミクス)の改善(保険・遠隔支援・清掃整備を含む総コスト)

加えて、確認したい論点は次の通りです。

- NHTSA:PE24031/PE25012の更新、要求内容、結論

- Austin:運行範囲の拡大、一般顧客への開放有無、監視員撤廃の実施時期

- 遠隔支援:介入頻度とコスト影響(開示が十分か)

- 規制(カリフォルニア等):許可の種類と報告義務

- 安全性データ:比較可能な事故率・介入率・リコール情報の開示

まとめ:Robotaxiは“夢”ではなく「規制×採算×評価」の三重テストです

Robotaxiはテスラの長期上振れ要因になり得ます。一方で、現時点では規制の判断、商用運行の採算、そして株価が織り込む前提が絡み合い、期待だけで買うとブレやすいテーマでもあります。

投資としては「自動車メーカーへの投資」というより、規制当局の判断と自動運転の進化速度に賭ける高リスクな成長オプションに近い性格が強くなります。強気で臨む場合も、上のチェックポイントを“数字と制度”で追い、想定とズレたときの対応(ポジションサイズ、撤退条件)を事前に決めておくことが重要です。

免責事項

本記事は情報提供を目的としたもので、特定銘柄の売買を推奨するものではありません。最終的な投資判断は、ご自身の状況とリスク許容度に基づいて行ってください。

参考(一次資料・報道)

- NHTSA(PE24031 / PE25012 関連ドキュメント)

- Reuters(2025/12/15)

- Morningstar(2025/12/15)

- The Verge(2025/12/16)

- California DMV / CPUC(自動運転関連制度)

- Waymo(Safety Impact データハブ)