2025年12月の米国株は、「AIはもうバブルで終わるのでは?」という不安と、「現場の需要は強すぎる」という手応えが同時に存在しています。

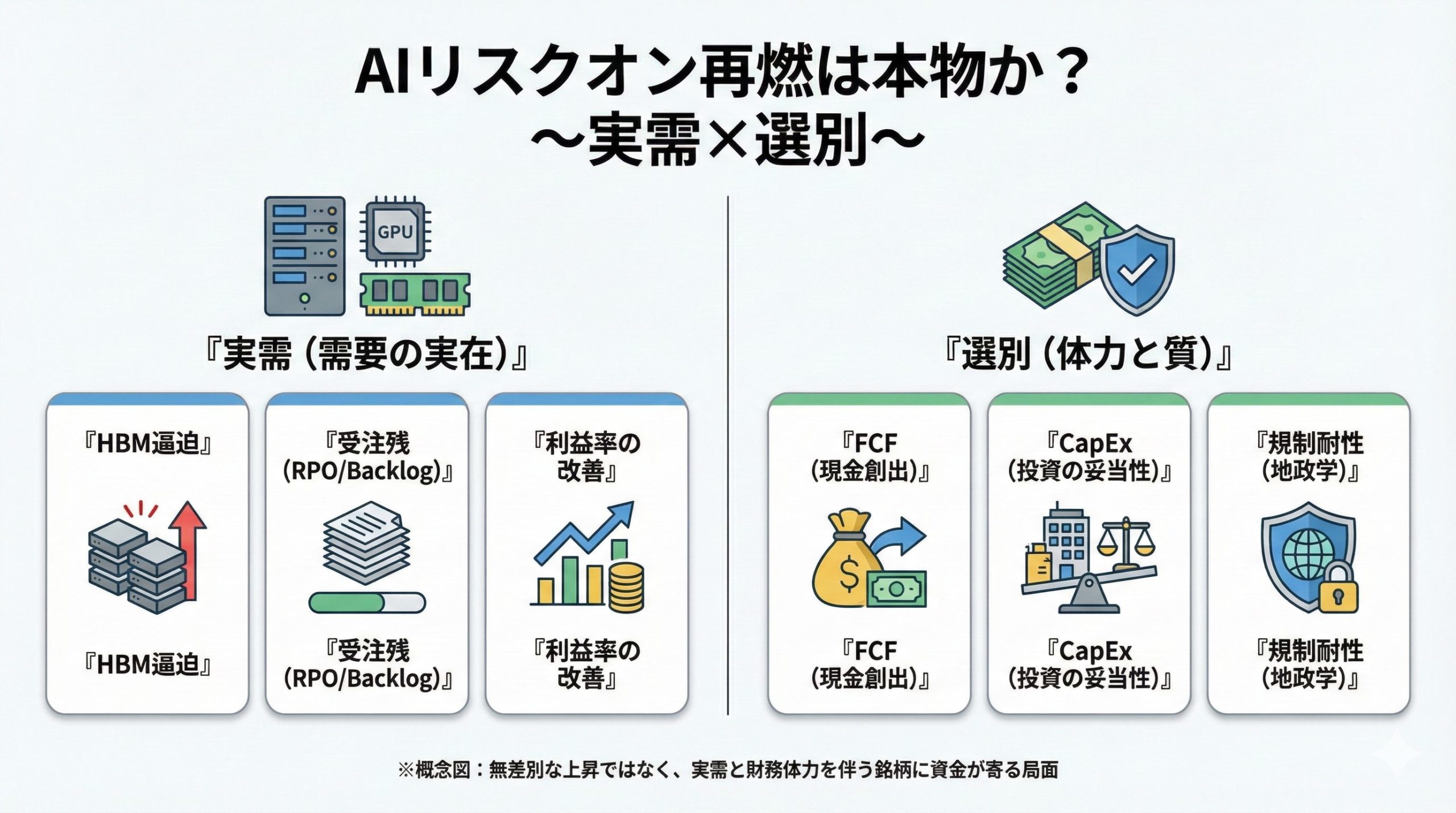

結論から言うと、いま起きているのは“無差別に何でも上がるリスクオン”ではなく、実需と財務体力がある企業に資金が寄る「選別のリスクオン」です。

この記事では、その見方を裏付けやすい材料として、次の3点を軸に整理します。

- Micron(MU):HBM(広帯域メモリ=AI向けの超高速メモリ)の逼迫が示す「AIインフラ需要の実在」

- Oracle(ORCL)×TikTok:データ主権(データをどの国のルールで管理するか)を巡る「クラウド地政学」

- Nvidia(NVDA):対中規制の“形”が変わる中での「管理された依存」と売上への影響

YouTube解説:

- 1. まず押さえるべき前提:金利が下がっても、長期金利が高いと“選別”が厳しくなる

- 2. 材料①:Micron(MU)──HBMが先々までコミット”されると何が変わる?

- 3. 材料②:Oracle(ORCL)×TikTok──「クラウド地政学」が収益を作る局面

- 4. 材料③:Nvidia(NVDA)──対中規制は「全面封鎖」よりも“管理された取引”に寄る可能性

- 5. 「AIバブル」論争の整理:CapExと収益は同時に伸びない

- 6. 個人投資家のための“3シナリオ”整理(行動に落とす)

- 7. 迷ったときのチェックリスト(毎月の点検用)

- まとめ:いまのAI相場は「実需+体力」に寄る

- 免責事項

- 参考リンク(一次情報・報道)

1. まず押さえるべき前提:金利が下がっても、長期金利が高いと“選別”が厳しくなる

金融政策は緩和方向でも、長期金利(10年債利回り)が高止まりしている局面では、将来の利益を先取りして買われる高PER銘柄(PER=株価が利益の何倍か)が評価されにくくなります。

つまり、AI関連でも「夢」だけでは買われず、契約・受注・利益率・キャッシュフロー(現金の稼ぐ力)が見える企業ほど強くなりやすい、という環境です。

用語メモ

- CapEx(キャップエックス):設備投資(工場やデータセンターに使うお金)

- FCF:フリーキャッシュフロー(事業で稼いだ現金から投資を引いた「残る現金」)

- RPO / Backlog:受注残(将来の売上の“予約”のようなもの)

2. 材料①:Micron(MU)──HBMが先々までコミット”されると何が変わる?

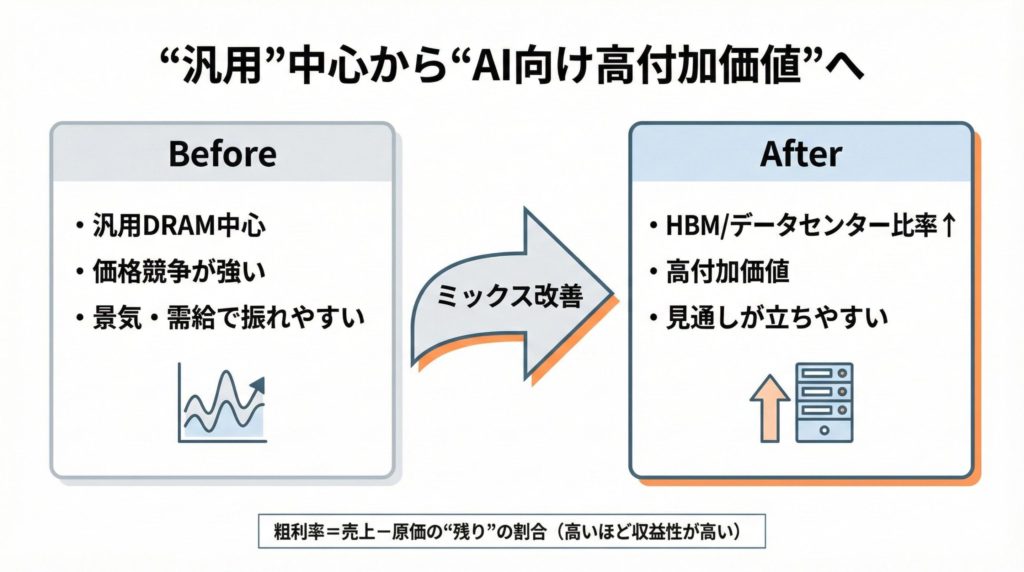

2-1. 注目点は売上よりも「利益率」と「見通しの立ちやすさ」

メモリ株は本来、景気と需給で業績が振れやすい(シクリカル)と言われます。ところがAIサーバー需要は、1台あたりのメモリ搭載量が大きく、需要が“数量”ではなく“中身(搭載量)”で膨らみやすい特徴があります。

そこで効いてくるのがHBMの供給制約です。HBMは製造が難しく、同じウェハ(半導体の材料)でも汎用DRAMより生産効率が低くなりがちです。結果として、AI向けが伸びるほど供給がタイトになりやすい構造があります。

2-2. 「完売(Fully Committed)」の読み方:断定ではなく“可視性の上昇”

経営陣が「HBMの生産枠が先々までコミットされている」と示唆する状況は、短期の景気変動で売上が急に崩れにくいことを意味します。ただし、これは将来を保証するものではなく、顧客側の投資計画や規制・供給トラブルで変わる余地はあります。

2-3. もう一つの変化:低採算領域からの撤退で“体質”が変わる

消費者向けブランド(リテール)からの撤退やB2B集中は、短期の売上を犠牲にしても利益率を上げる動きです。ここが進むと、同じ売上でも利益が残りやすくなります。

- 見るべき指標:粗利率・営業利益率の推移、HBMの出荷/増産計画、データセンター向け比率、FCF

- 注意点:CapEx増加(投資額の増加)が将来の需給を緩める可能性。投資の中身が「契約に紐づく増産」かどうかが重要です。

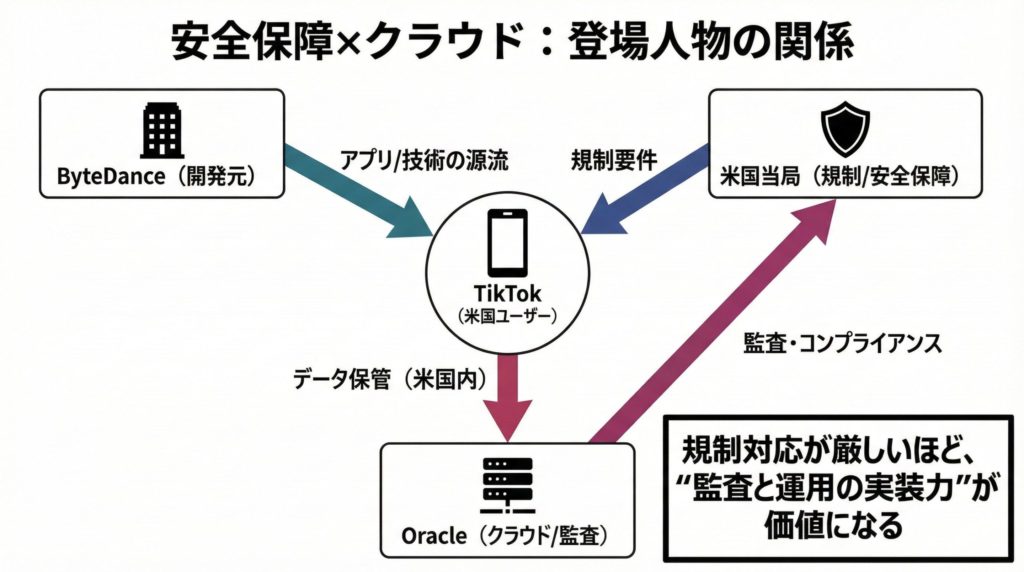

3. 材料②:Oracle(ORCL)×TikTok──「クラウド地政学」が収益を作る局面

TikTokの米国事業を巡る議論は、単なるM&Aではなく「米国内のデータを、米国ルールで管理できるか」という安全保障の問題です。ここにクラウド企業が深く入り込むことで、ビジネスが成立する形が見えてきました。

3-1. 何が起きているのか(時系列で整理)

| 時点 | 報道・論点の整理 | 投資家目線のポイント |

|---|---|---|

| 9月頃 | 米国投資家主導の枠組み(JV案)や出資比率が検討段階で報じられる | 「成立するなら、誰が運用と監査を担うか」が焦点 |

| 12月中旬 | 投資家側が支配し、ByteDance側の運営権が制限される方向で整理される報道が出る | 政治・規制リスクがあるほど、監査やデータ隔離の“実装力”が価値になる |

この枠組みの核心は、アルゴリズムそのものの「所有権移転」が難しい一方で、ライセンス+監査+国内データでの再学習といった運用で折り合いをつける点です。

3-2. Oracleが得する点:巨大案件が“技術と信頼”のショーケースになる

- データ隔離(米国ユーザーデータをOCIに置く)が進めば、OCIの信頼性を大規模に実証しやすい

- 巨大トラフィックの運用は、AI需要以外でも継続課金の土台になり得る

- 規制対応を前提とする案件ほど、クラウド事業者の“政治・監査対応力”が差別化要因になりやすい

注意点:最終的な合意条件の変更や、米中双方の政治判断で前提が揺れるリスクがあります。進捗は「契約の具体化」「移管の完了」「売上への反映」を段階ごとに見るのが安全です。

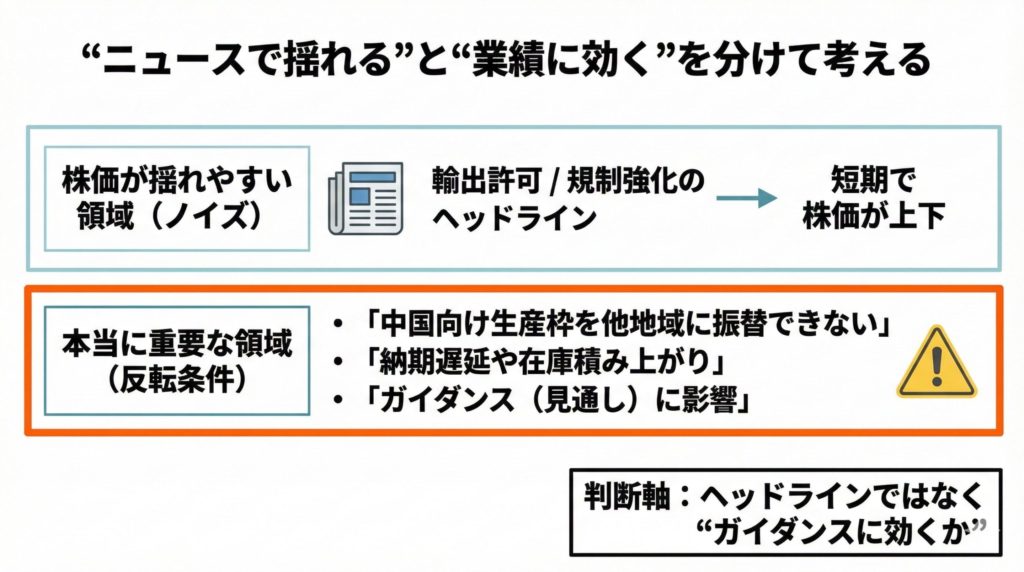

4. 材料③:Nvidia(NVDA)──対中規制は「全面封鎖」よりも“管理された取引”に寄る可能性

中国向け輸出を巡る論点は、常にヘッドラインで株価を動かします。ただ、投資判断では「売上の必須条件か」「オプション(上振れ要因)か」を分けて考える必要があります。

4-1. 「拒絶」報道をそのまま鵜呑みにしない

政策の建前としては国産チップ推進が強まる一方、民間のAI開発現場では依然として高性能GPUへの需要が強い、という“二重構造”が起きやすい領域です。

4-2. Nvidiaにとっての現実的な見立て:下振れよりも“ノイズ化”しやすい

- 上振れ:許可が進めば売上の追加(ボーナス)になり得ます

- 下振れ:完全排除でも、他地域需要が強いなら販売先の振替が起きやすい

ただし、注意すべき反転条件があります。たとえば、輸出許可の審査が長期化し、中国向けに確保した生産枠を他地域に十分に振り替えられず、短期のガイダンス(会社の見通し)に影響が出る場合は、株価の“シグナル”になり得ます。

5. 「AIバブル」論争の整理:CapExと収益は同時に伸びない

AIインフラ投資(CapEx)が先行し、収益化(アプリ売上)が遅れるのは、インフラ型の技術革新では珍しくありません。重要なのは、いまの投資が「借金で無理をしている投機」なのか、「キャッシュ創出力のある企業が競争上の必要から進める先行投資」なのか、という点です。

現場データ(データセンターの逼迫、GPU不足など)が続く限り、短期的には「需要不足のバブル崩壊」よりも、供給制約の中での価格決定力がテーマになりやすいでしょう。

6. 個人投資家のための“3シナリオ”整理(行動に落とす)

| シナリオ | イメージ | 監視ポイント | 投資行動の例 |

|---|---|---|---|

| A:実需主導の強気継続 | インフラ需要が続き、勝者が伸びる | 受注残・利益率の上振れ、移管の進捗、出荷の順調さ | 中核銘柄を継続保有。押し目は分割で検討 |

| B:調整・停滞(選別深化) | 金利や景気で期待先行が落ちる | 長期金利の再上昇、CapExの下方修正、規制強化 | 高PERの“夢銘柄”を減らし、FCFが強い側へ寄せる |

| C:リスクオフ転換 | 地政学・供給・技術停滞で市場全体が崩れる | 大きな対立激化、供給の重大トラブル、需要急減 | ポジション縮小、現金比率の引き上げ、分散強化 |

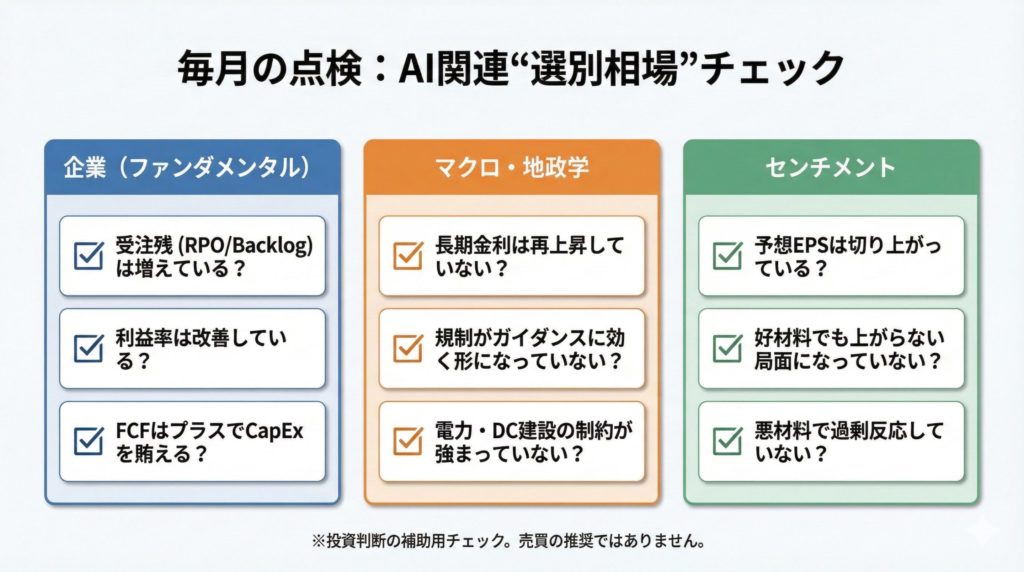

7. 迷ったときのチェックリスト(毎月の点検用)

企業(ファンダメンタル)

- 受注残(RPO/Backlog)は増えているか(将来売上の“予約”が積み上がっているか)

- 利益率(粗利率・営業利益率)は改善しているか(価格決定力が残っているか)

- FCFはプラスで、CapExを無理なく賄えているか

マクロ・地政学

- 長期金利が「株式の割引率」を押し上げる局面に入っていないか

- 対中規制が“突然の全面禁止”方向に振れていないか

- データセンター建設と電力確保のニュースが詰まっていないか(電力=AIのボトルネックになりやすい)

センチメント

- 決算後にアナリスト予想(EPSなど)が切り上がっているか

- 好材料より悪材料で大きく下がるようなら、相場が疲れていないか

まとめ:いまのAI相場は「実需+体力」に寄る

- AI相場が続くかどうかは、スローガンではなく受注・利益率・供給制約で判断した方がブレにくいです。

- Micronは「HBM逼迫=インフラ需要の実在」を示しやすい材料になっています。

- Oracle×TikTokは「安全保障×クラウド」の収益化モデルが見え始めた事例です。

- Nvidiaの対中論点はヘッドラインで揺れますが、ガイダンスに影響するレベルかを軸に冷静に見た方が実務的です。

最終的には、無理に未来を一点読みするよりも、「どのシナリオに寄っているか」を点検しながらポジションを整える方が、再現性が出やすいはずです。

免責事項

本記事は情報提供を目的としたもので、特定銘柄の売買を推奨するものではありません。投資判断はご自身の責任で行ってください。数値や事実関係は公開情報・報道・各社開示資料に基づきますが、最終的な確認は一次情報をご参照ください。

参考リンク(一次情報・報道)

- Micron Investor Relations(決算資料)

- 米国金利・債券利回りデータ(各データベンダー)

- TikTok米国事業に関する主要報道(米主要メディア)

- 対中輸出規制・当局発表(政府/シンクタンク)