TOPIXが2025年12月12日に史上最高値を更新しました。これを「一日だけの材料」で終わらせず、金利・企業還元・需給が重なって「日本株の勝ち筋」が変わりつつあるサインとして捉えると、次の一手が組み立てやすくなります。

本記事では、個人投資家向けに、相場を当てにいくのではなく「何が起きたら、どのセクターが強くなりやすいか」を条件分岐で整理します。

YouTube解説:

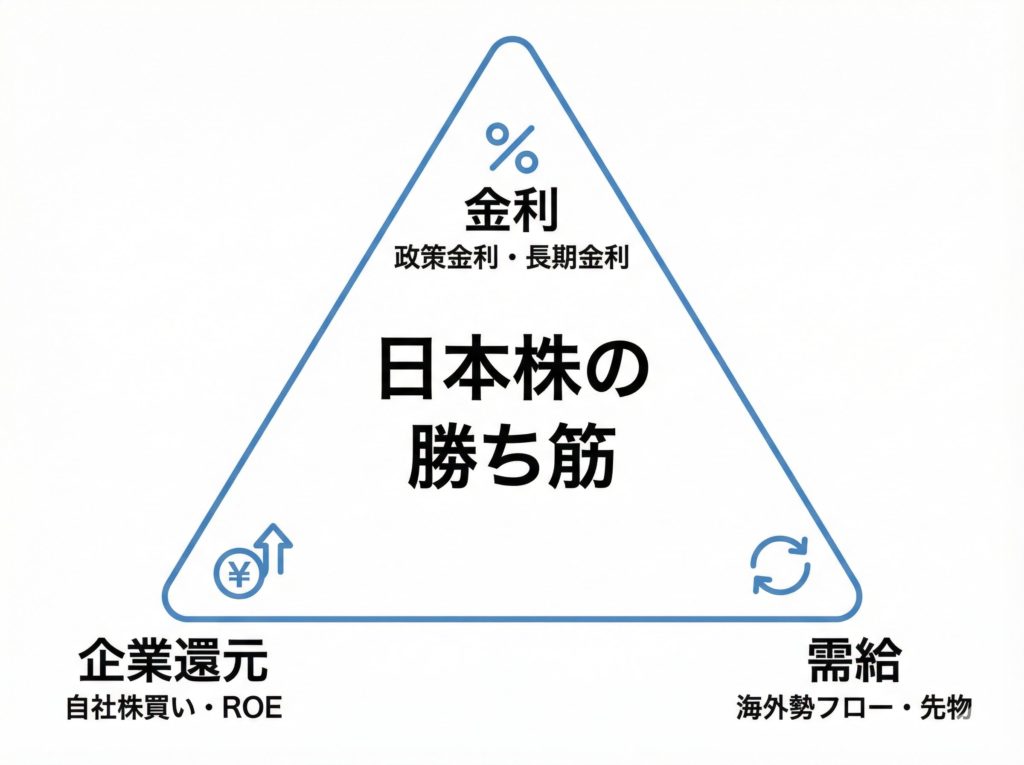

いまの日本株を動かす“3つの軸”

1) 金利:日銀の正常化が「銀行の追い風」になりやすい

日銀は金融政策の正常化(=緩和の度合いを徐々に下げること)を進めており、執筆時点の市場では追加利上げが意識されやすい局面です。ただし「いつ・どこまで」は景気や物価などで前後しやすく、決め打ちせず条件分岐で備える方が安全です。

金利上昇は家計(変動金利ローンなど)には負担になり得ますが、銀行にとっては利ざや(NIM:貸出金利と調達金利の差)が広がる要因になりやすい点が重要です。

2) 企業還元:PBR改革は「割安探し→質の選別」へ

東証のPBR1倍割れ是正要請は、日本株の再評価のきっかけでしたが、今後は「質(クオリティ)」がより問われやすい局面です。

自社株買い・持ち合い解消(政策保有株の売却)が進むと、株主還元や成長投資の原資が増えやすくなります。

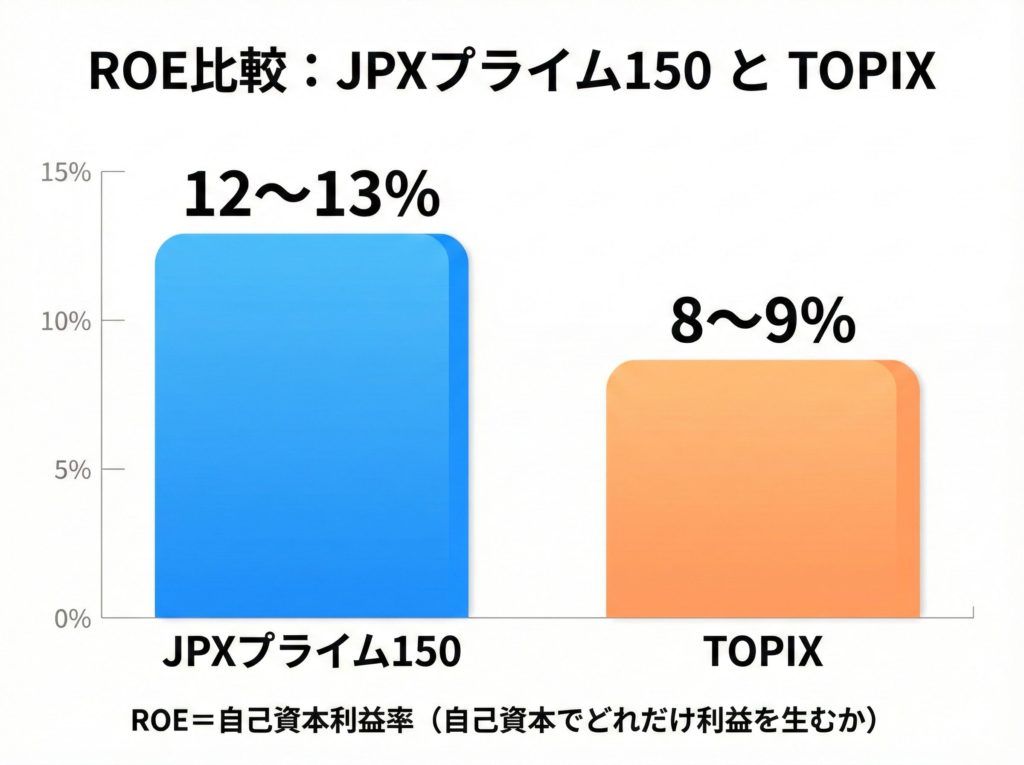

ここで目安になるのがJPXプライム150です。たとえばROE(自己資本利益率:自己資本でどれだけ利益を生むか)は、JPXプライム150が約12〜13%、TOPIXが約8〜9%といった差が示されています。

「割安(バリュー)一辺倒」から「稼ぐ力(クオリティ)」への評価シフトが進む、という見立てです。

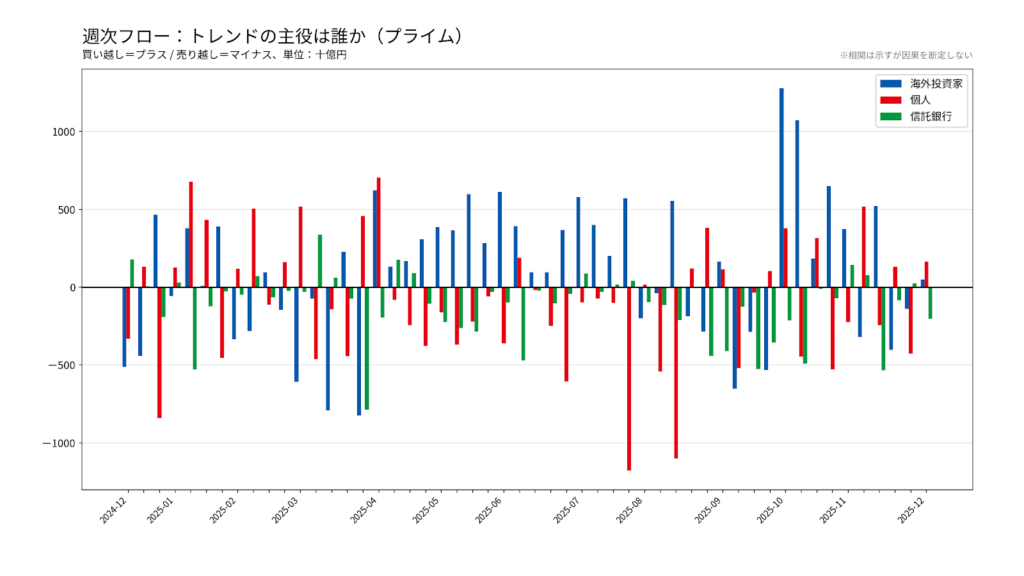

3) 需給:海外勢のフローがトレンドを作りやすい

日本株は、海外投資家の買い越し・売り越しがトレンドに影響しやすい市場です。毎週第4営業日に公表される投資部門別売買動向で、現物と先物の両方が買い越しになっているかは、確認価値が高い指標です。

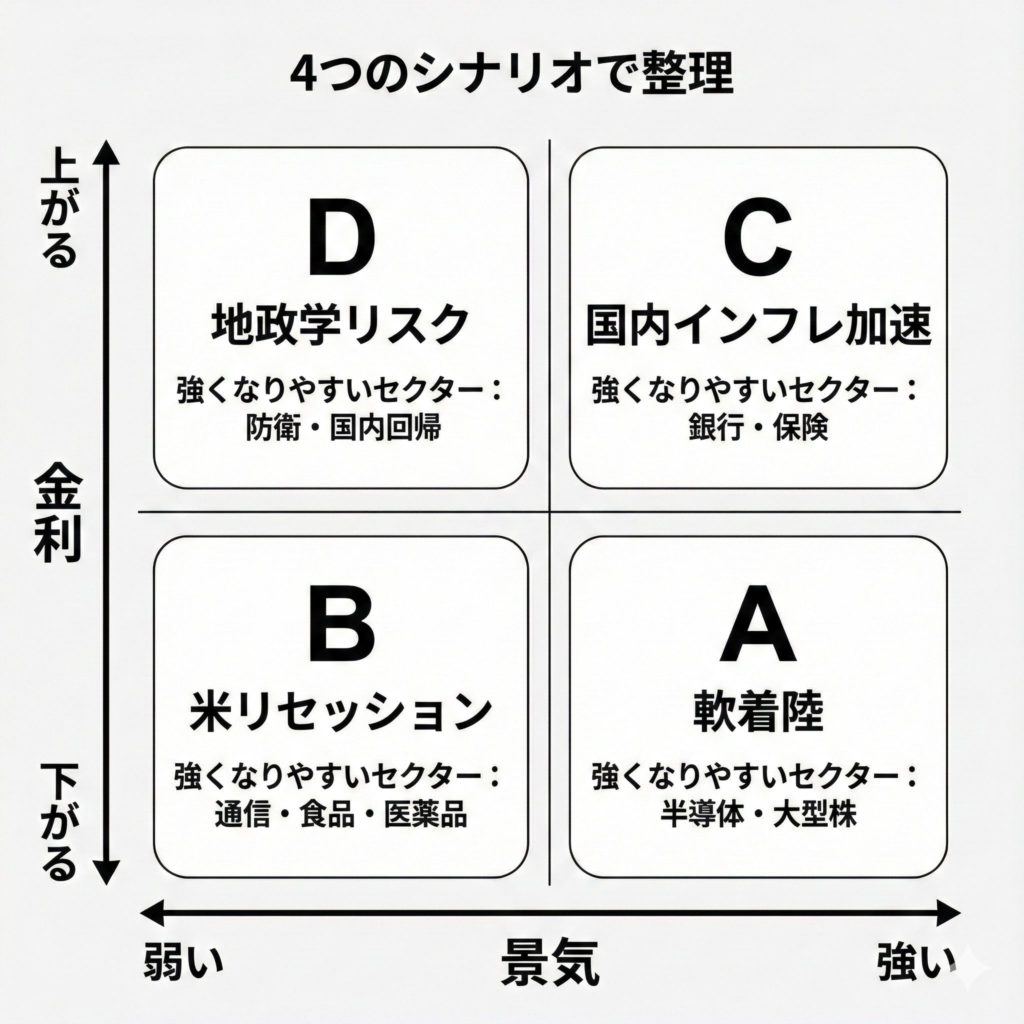

“当てに行く”より強い:4つのシナリオで見る投資判断

相場は一つの未来に賭けるより、起きた事実(指標)に合わせてポジションを動かす方が、再現性が上がります。ここでは4つのシナリオを「備えの順」で整理します。

※レンジは「前提がこの通りなら起きやすい目安」です。前提が崩れたらレンジも更新します。

A:軟着陸+緩やかな円高(メイン)

- トリガー:米金利4%前後、米雇用が大崩れしない、日銀は緩やかな正常化

- 為替目安:140〜150円台

- 方向性:半導体・大型株など“全方位”で積み上げ

B:米リセッション(ハードランディング)

- トリガー:米金利低下、雇用悪化、リスクオフ

- 為替目安:120〜130円台(円高方向)

- 方向性:輸出株を軽くし、通信・食品・医薬品などディフェンシブへ

C:国内インフレ加速(日銀タカ派化)

- トリガー:物価上振れ、賃上げ高止まり、利上げ加速

- 為替目安:130〜140円台(円高方向)

- 方向性:銀行・保険(+不動産は選別)を厚め、借入過多のグロースは慎重に

D:地政学リスク顕在化(テール)

- トリガー:米中摩擦の強化、台湾周辺の緊張

- 為替:乱高下

- 方向性:防衛・国内回帰、対中リスクの高い銘柄の整理

セクター別:次に“勝ちやすい候補”を整理

半導体:AI需要×国内サプライチェーン再構築(ただし対中リスクに注意)

TSMC熊本(JASM)関連では総投資額が200億ドルを超えるとの試算もあり、国内に先端半導体サプライチェーンを再構築する流れが意識されています。

Rapidusも2nm世代量産を目指す計画として整理されています。

見方のコツは「装置」「材料」「周辺インフラ」に分けることです。材料系は相対的に値動きが荒れにくい傾向、装置はAI需要の恩恵が大きい一方で中国リスクの管理が重要、という整理です。

金融(銀行・保険):金利正常化の受益(ただし地銀は“債券含み損”も見る)

日銀の利上げは、銀行の利ざや改善に直結しやすいテーマです。

メガバンクは政策保有株売却による株主還元余力が大きい、という観点が挙げられています。

一方、地銀は金利上昇が追い風になり得る反面、保有債券の評価損(含み損)が重荷になり、再編圧力(M&AやMBO)が高まりやすい、というリスク整理も重要です。

損保では政策保有株の圧縮が進むと、自社株買いや特別配当の原資になり得る、という見立てもあります。

防衛・重厚長大:国策×受注残(ただし予算配分は前後し得る)

防衛支出は増額基調として整理されつつも、配分・執行タイミングは政治・財政で前後し得る点を踏まえ、中期テーマとして扱う、というスタンスです。

個別では三菱重工、IHI、川崎重工などが挙げられています。

総合商社:インフレヘッジ×還元(長期の土台になりやすい)

5大商社への投資比率引き上げが、商社のファンダメンタルズへの信認として整理されています。

資源権益によるインフレ耐性、累進配当(減配しない方針)などの還元姿勢は、長期のコアに組み込みやすい論点です。

ディフェンシブ:リセッション・急円高への“守り”

通信(NTT/KDDI/ソフトバンク等)などのストック型ビジネスは、守りの一部として位置づけられています。

個別が難しい場合は、JPXプライム150連動ETFで「質」を広く取る、という選択肢も提示されています。

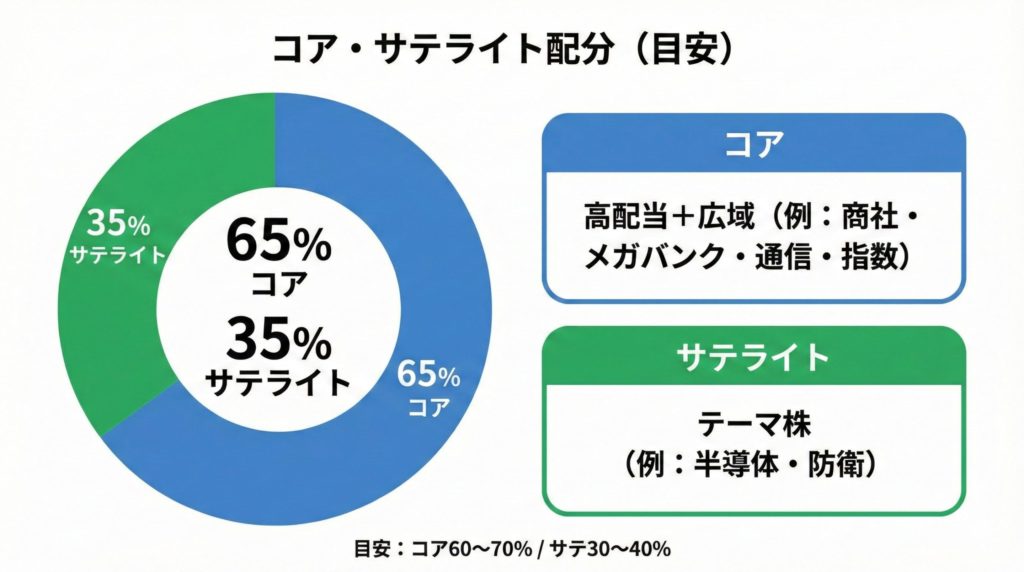

個人投資家向け:コア・サテライトで“条件分岐”を運用する

おすすめの考え方は、資金を2つに分けるコア・サテライト戦略です(コア=土台、サテライト=攻め)。

- コア(60〜70%):高配当・増配(商社、メガバンク、通信)+広域インデックス(TOPIXやJPXプライム150連動など)

- サテライト(30〜40%):半導体・防衛などテーマ株を、条件が揃った時に厚くし、シナリオが崩れたら手仕舞いを優先

そして新NISAは、短期の値動きに振り回されず、配当再投資を続けやすい制度として位置づけられています。

何を見て、いつ動くか:最低限のチェックリスト

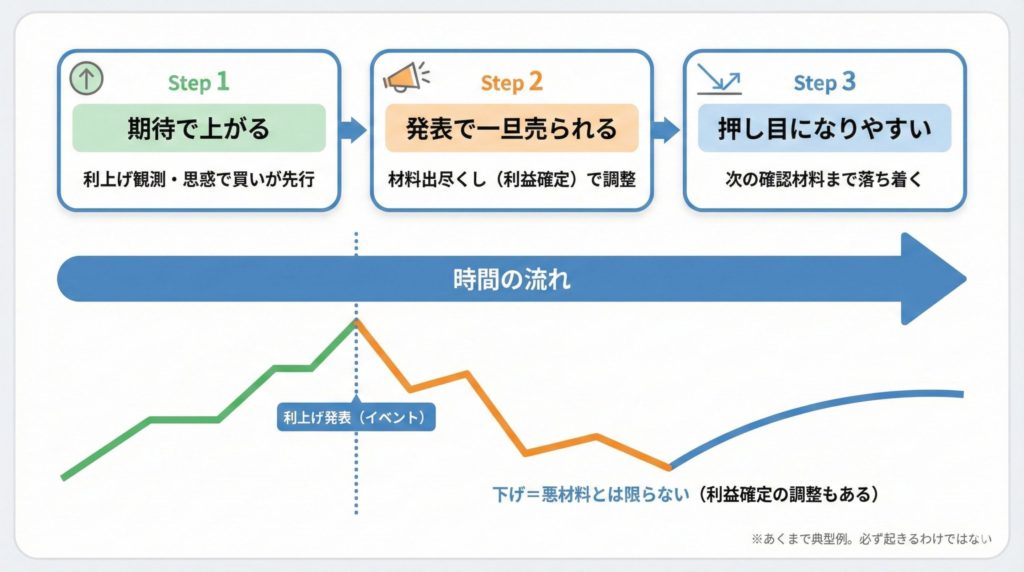

- 日銀会合:利上げ直後に銀行株が「材料出尽くし」で売られる局面は、押し目候補になり得る

- 米雇用統計・CPI:米金利が急低下→グロースに資金還流、インフレ再燃→銀行・商社へ寄せる、などの整理

- 投資部門別売買動向:海外勢が買い越しか、現物と先物の両方か

- 為替:日米金利差とリスクオフの綱引きで、レンジが変わり得る(150円台中心に上下しやすい、という整理)

まとめ:勝ち筋は「予想」より「設計」で作る

日本株の環境は、金利・企業還元・需給の3点を軸に見ると整理しやすくなります。大事なのは、未来を一発で当てにいくことではなく、条件分岐を用意して、起きた事実に合わせて淡々と比率を動かす設計です。

※本記事は情報提供を目的としたもので、特定銘柄の売買を推奨するものではありません。投資判断はご自身のリスク許容度の範囲で行ってください。