ここ最近、米国株は乱高下が目立っています。こうした局面では、株式だけでなく、ビットコインや貴金属も一緒に売られて現金化が進むことがあります(リスクオフ:リスク資産回避の動き)。

そして今回の値動きの中で、市場が特に敏感に反応したテーマのひとつが「ソフトウェア株」と「AI(人工知能)の急速な実用化」です。SNSでも連日、Claude CodeやCodexといったコーディング支援AIの話題が拡散し、「買うソフトがAIに置き換わるのでは?」という連想が生まれやすい空気になっています。

ただし結論から言えば、ソフトウェア企業が一律に“終わり”というより、強い領域と弱い領域が分かれる「二極化」として捉える方が現実的です。個人投資家の方でも判断に使えるよう、論点を整理します。

YouTube解説:

なぜソフトウェア株が揺れたのか:市場が気にしている3つの不安

1)席課金(ユーザー数ライセンス)が揺らぐかもしれない

多くのSaaSは、利用者の人数に応じて料金が増えるモデルです(席課金:per-seat/per-user課金)。

AIが仕事を代行できる範囲が広がると、「人を増やす=席数を増やす」ではなく、「AIに任せる」方向へ企業が動く可能性があります。もし席数が伸びにくくなると、従来の成長パターンが崩れるのではないか、という不安が出ます。

2)単機能SaaSは「買うより作る」が増えるかもしれない

Claude CodeやCodexなどの登場で、アプリや機能を作るハードルが下がっています(コーディング支援AI:コード作成を助けるAI)。

特に、単機能のポイントSaaS(特定の用途だけを解決する小粒ツール)は、「この程度なら内製できるのでは」という発想が出やすく、価格競争や解約率の上昇につながる懸念があります。

ただし、内製には運用・保守・セキュリティ対応などの“見えにくいコスト”も伴います。何でも内製に置き換わるわけではない点は押さえておきたいところです。

3)AI投資の重さ(コスト・設備投資)が利益を圧迫するかもしれない

AIを本格運用するには計算資源が必要です(推論コスト:AIを動かす計算コスト)。

ソフトウェア企業がAI機能を標準搭載していくと、顧客に値上げで転嫁できるのか、あるいは粗利(売上総利益率)が削られるのかが焦点になります。市場が不安定なときほど、この「利益率が崩れるかもしれない」という疑念が株価に響きやすくなります。

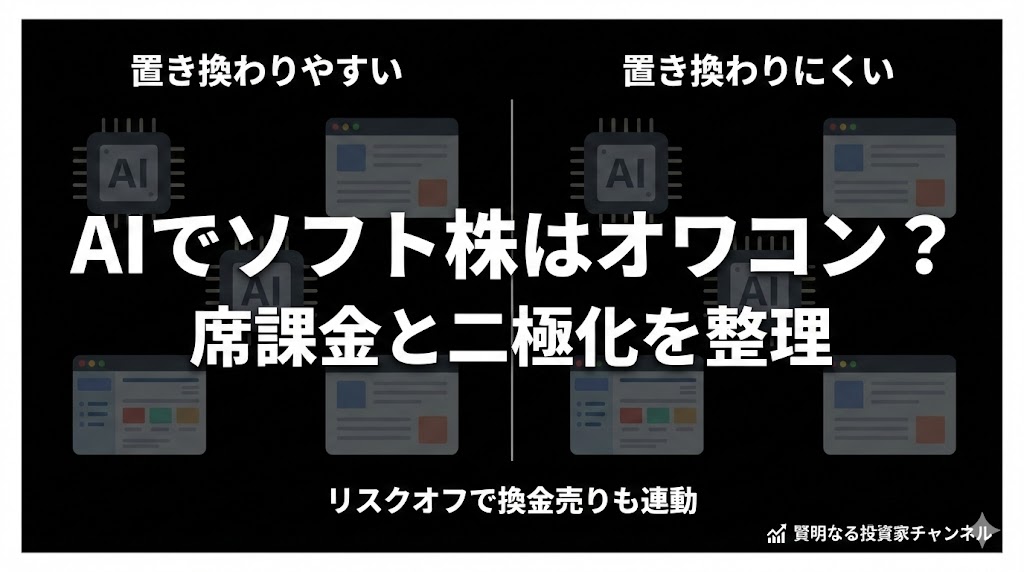

「オワコン」ではなく「二極化」:置き換わりやすい領域/置き換わりにくい領域

AIが進むほど、ソフトウェアは一律に同じ影響を受けるのではなく、“置き換わりやすい側”と“強くなる側”に分かれやすいと考えられます。

置き換わりやすい(逆風になりやすい)

- 単機能のポイントSaaS(機能が限定的で差別化が薄いもの)

- 社内の小粒ツール(特定部署の業務を部分的に支える程度のもの)

- 「AI+既存ツールの連携」で代替しやすい領域(ワークフローの一部だけを担うもの)

置き換わりにくい(耐性が出やすい)

- 規制・監査・権限管理が重い領域(監査ログ:いつ誰が何をしたかの記録、権限管理:アクセス制御)

- 業務フローに深く入り込み、移行コストが高い領域(ロックイン:乗り換えが面倒で定着しやすい状態)

- プラットフォーム型(複数機能を統合し、データやワークフローの中心にいるもの)

市場が荒れているときは、「まだ勝ち組・負け組の仕分けが追いつかない」ために、指数やセクターでまとめて売られることもあります。その結果、個別企業の実態以上に株価が振れやすくなります。

減収になるのか?3つのシナリオで整理

シナリオA:需要破壊(弱気)

席課金が伸びにくくなり、単価が下がり、競争が激化します。特に単機能SaaSは、解約率の上昇や価格引き下げ圧力が出やすいかもしれません。

シナリオB:需要拡大(強気)

AIで生産性が上がると、企業が「できること」が増え、ソフトウェアへの支出がむしろ増える可能性があります。AIが既存ソフトを“置き換える”だけでなく、“強化する”方向に進むなら、市場全体が拡大する見方も成り立ちます。

シナリオC:二極化(現実的)

一部の領域は厳しくなる一方で、プラットフォーム型や、規制・運用対応が厚い企業はAIを取り込みながら優位性を強める可能性があります。結果として、指数は荒れやすくなり、銘柄選別の重要性が増します。

投資家チェックリスト:ソフトウェア株をどう見ればいい?

難しい予測よりも、まずは「構造」を点検するのが有効です。次の5点をチェックしてみてください。

- 1)売上は席課金依存か?(ユーザー数が伸びないと売上が伸びにくい構造ではないか)

- 2)値付けを変えられるか?(従量課金:使った分課金、成果課金:結果に応じた課金へ移行できるか)

- 3)ロックインは強いか?(データ移行・運用変更の手間が大きく、簡単に乗り換えられないか)

- 4)AIの原価が粗利を削っていないか?(推論コストを価格に転嫁できるか)

- 5)“AIで作られる側”か、“AIを取り込む側”か?(プラットフォームに統合される側なのか、統合する側なのか)

まとめ:ソフトウェア株は「終わり」ではなく「再編」を見にいく

AIの進化は確かにソフトウェア業界の前提を揺らします。ただし、それは「全部がオワコンになる」という単純な話ではなく、課金モデル・ロックイン・統合の強さによって勝ち負けが分かれていく「再編」として捉える方が実務的です。

皆さんはソフトウェア企業のこれからをどう見ていますか?「これは伸びる」「これは厳しい」など、ぜひコメントで教えてください。