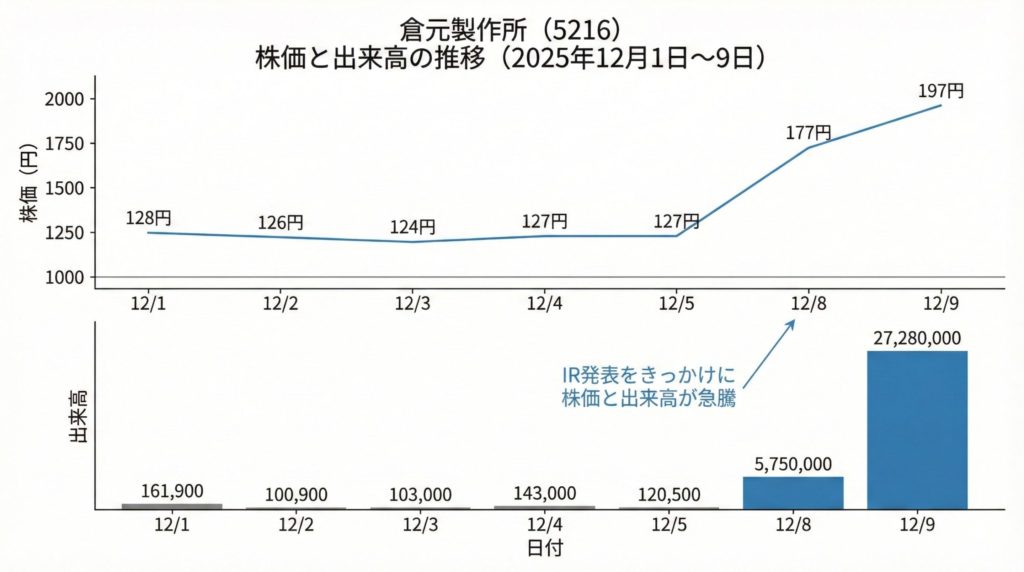

2025年12月8日、倉元製作所(5216)が発表した

「ペロブスカイト太陽電池事業の新設分割(子会社化)」に関するIR をきっかけに、株価は120円台から一気に200円台へ急騰し、連続ストップ高となっています。

X(旧Twitter)や掲示板では、

- 「売上2倍を狙える成長ストーリー」

- 「時価総額100億円以下でペロブスカイト本命」

- 「国策銘柄化の序章」

といった強気コメントが飛び交い、短期資金が集中している状態です。

一方で、倉元製作所はこれまで 万年赤字・ワラント常連銘柄 としても知られてきました。

「今回の急騰に乗るべきか? それとも様子見が無難か?」

個人投資家にとって、判断が難しい局面だと思います。

この記事では、

- 今回のIRで何が変わるのか

- 本当に「売上2倍」が狙えるのか

- 財務・資金繰りのリスクはどこにあるのか

- どんな投資スタンスで向き合うべきか

を、できるだけ専門用語をかみ砕きながら整理していきます。

YouTube解説はこちら:

1.今回のIRで何が起きたのか

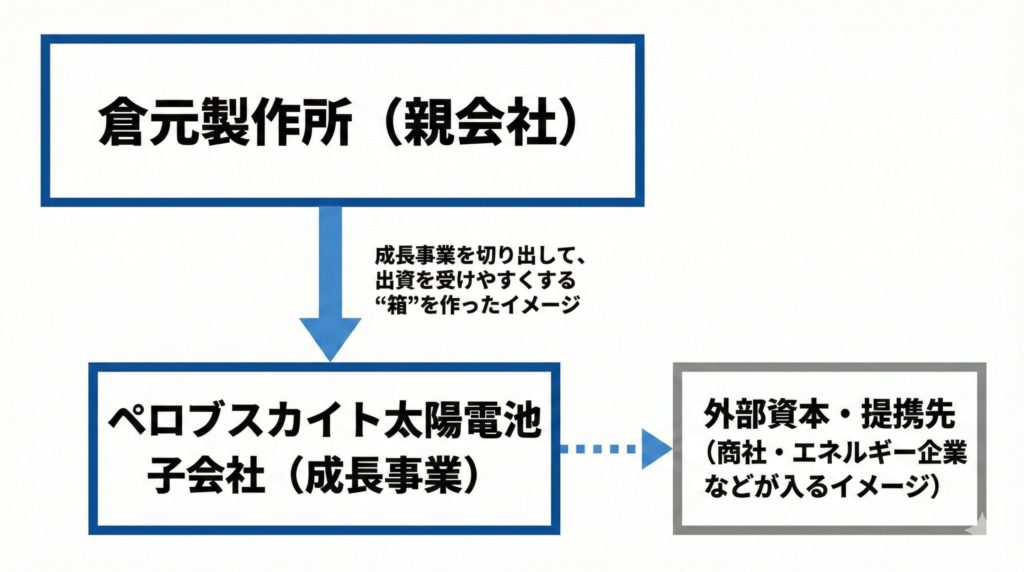

「新しい工場」ではなく「新しい箱(子会社)」を作るIR

多くの投資家が「新工場を作るIR」と受け止めがちですが、今回のポイントは ペロブスカイト太陽電池事業を切り出して子会社を作る という点です。

- 事業:ペロブスカイト太陽電池事業

- 手法:新設分割(簡易分割)で子会社化

- 目的:

- 子会社の形にすることで、他社からの資本提携・出資を受けやすくする

- 必要な資金を親会社ではなく子会社側で調達しやすくする

つまり、「成長事業を外に出して、外部資本を呼び込みやすい器を作った」 というのがIRの本質です。

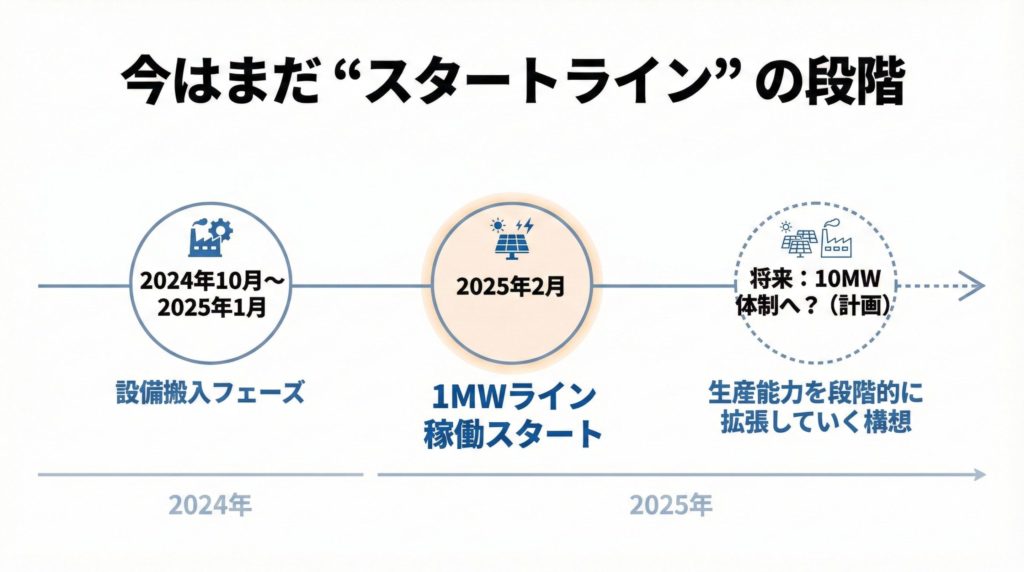

すでに設備投資は動き出している

ペロブスカイト太陽電池の量産ラインそのものは、すでに動き始めています。

- 設置場所:岩手県一関市・花泉工場

- 投資額:約10億円規模

- スケジュール(目安):

- 2024年10月〜2025年1月:設備搬入

- 2025年2月:稼働開始予定

- 初期の生産能力:年産1MW(メガワット)

株価急騰は「子会社化IR」をきっかけとしつつ、

その裏では 設備投資が現実に進んでいる という背景があります。

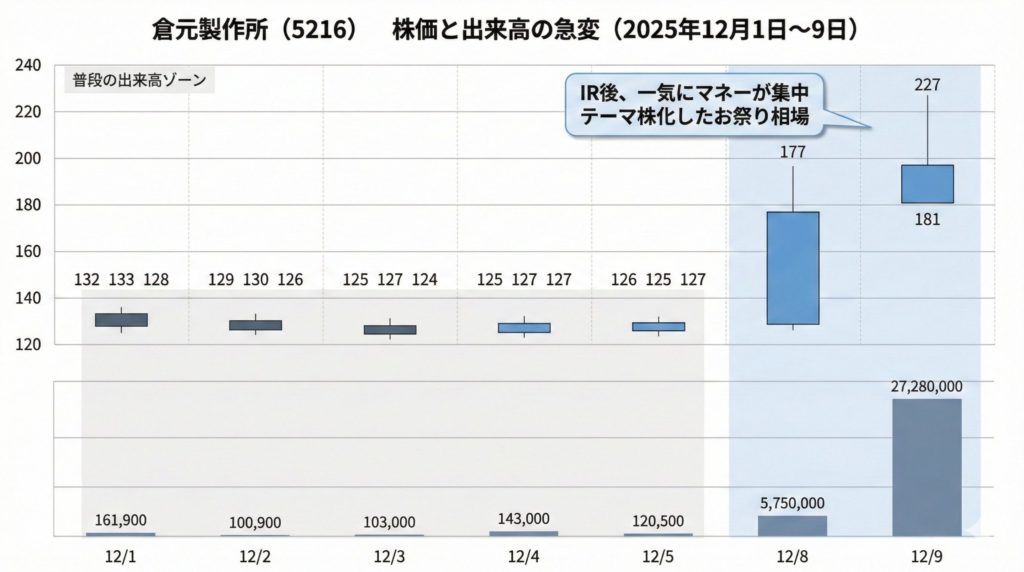

株価とセンチメントの変化

12月初旬の株価は120円台で出来高も10万株程度と閑散でしたが、

IR後はストップ高連発、出来高も急増し「祭り」の様相です。

強気派:

- 「売上2倍」「テンバガー候補」「国策×ペロブスカイト本命」

慎重派:

- 「万年赤字+ワラント常習」「実績が出るのはかなり先」

現状は、強気な期待が慎重な声を押し流している状態 と言えます。

2.倉元製作所はどんな会社か(3つの事業軸)

もともと倉元製作所は、

液晶用ガラス基板の加工メーカー としてスタートした会社です。

しかし、液晶の生産拠点が海外に移り業績が悪化したため、ここ数年で事業の入れ替えを進めてきました。

現在は大きく分けて 3つの事業 を持っています。

① 半導体製造装置部品事業(今の収益の柱)

- 石英ガラスやシリコンパーツなど、半導体製造装置向け部品の加工

- かつてのガラス事業で培った「精密加工・研磨・洗浄」技術を転用

- M&A(UNO Quartzの統合など)で規模拡大中

→ 現時点では、この事業が会社全体の収益を支える「守りの柱」です。

② ペロブスカイト太陽電池事業(将来の成長エンジン)

- 塗布型のフィルム状太陽電池 を量産しようとしている事業

- 既存工場のクリーンルームを再利用でき、参入コストを抑えやすい

- 国策テーマ(再エネ・省エネ)との相性が良い

→ 今回のIRで注目されているのが、この「②」の事業です。

③ ロボット事業(多角化のもう一つの柱)

- 業務用清掃ロボットなどの組立・販売

- アイウイズロボティクスを子会社化して参入

- 中期的には売上42億円を目標とする野心的な計画

→ うまく立ち上がれば、ペロブスカイトとは別の成長ドライバーになり得ますが、現時点では「期待段階」です。

資金調達のクセ:MSワラント常連

倉元製作所を語るうえで外せないのが、新株予約権(ワラント)による資金調達 です。

MSワラント:

- 正式には「行使価額修正条項付き新株予約権」

- 株価に応じて行使価格が変わり、株価が上がるほど会社に入る現金は増える

- その一方で、新株が発行されることで既存株主の持ち分は薄まる(希薄化)

過去の設備投資やM&Aも、このMSワラントを多用することで資金を確保してきました。

つまり、「株価の上昇=新たなワラント発行の余地が生まれる」構造 を持つ会社でもあります。

3.本当に「売上2倍」になるのか? 数字で整理する

SNSでよく見かけるフレーズが「新工場で売上2倍」というものです。

ここでは、開示されている数字をベースに「どの程度まで現実味があるか」を整理します。

前提となる数字

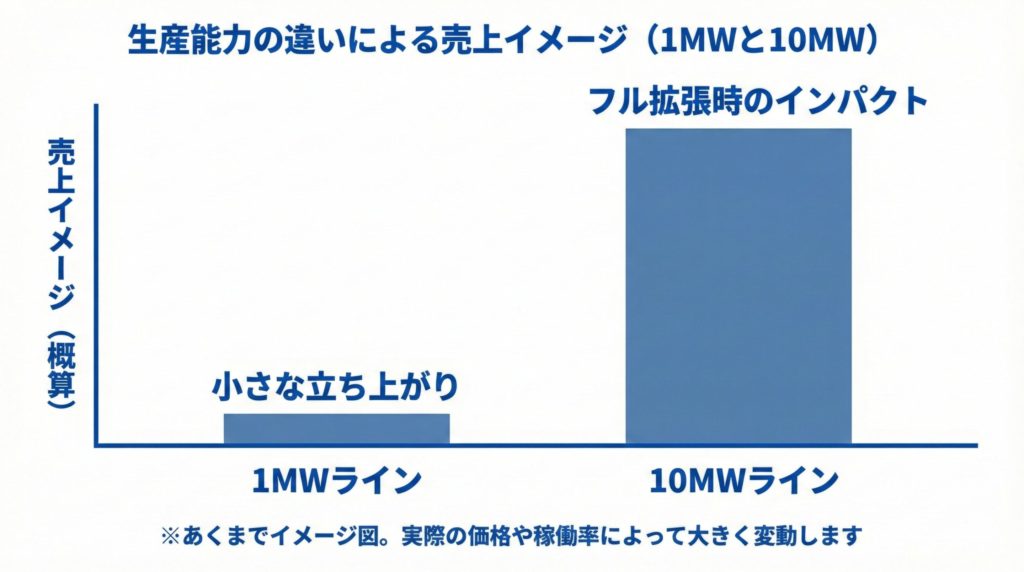

- 現在の全社売上高:約22億円(2024年12月期予想)

- ペロブスカイト工場:

- フェーズ1:年産1MW(2025年稼働開始)

- フェーズ2:将来的に10MWまで拡張を計画

太陽電池のシステム価格(1kWあたりの価格)は条件によって大きく変わりますが、

シリコン太陽電池や他社資料などから、ここでは 20万円/kW程度 をざっくりした目安として考えます。

ケースA:1MWラインだけが稼働する場合

- 1MW = 1,000kW

- 売上イメージ:1,000kW × 20万円 ≒ 2億円

→ 全社売上22億円に対して、約+9%分の上乗せ にとどまります。

「来期からいきなり売上2倍」という話ではありません。

ケースB:10MWラインまで拡張し、フル稼働した場合

- 10MW = 10,000kW

- 売上イメージ:10,000kW × 20万円 ≒ 20億円

→ 現在の売上22億円に対して、ほぼ倍増レベルのインパクト になります。

このことから、

- 「売上2倍」というストーリーは、10MW体制が完成し、かつ全量販売できた未来 の話としては、数字の上では成り立つ

- しかし、最初に立ち上がる1MWラインだけでは売上は1〜2割増える程度 にとどまる

という整理ができます。

ポイントは、時間軸 です。

株価はすでに「将来の10MWフル稼働」の一部まで織り込みに行っている可能性がある一方で、

実際の売上寄与はしばらく限定的、というギャップが存在します。

4.財務の中身と資金繰りリスク

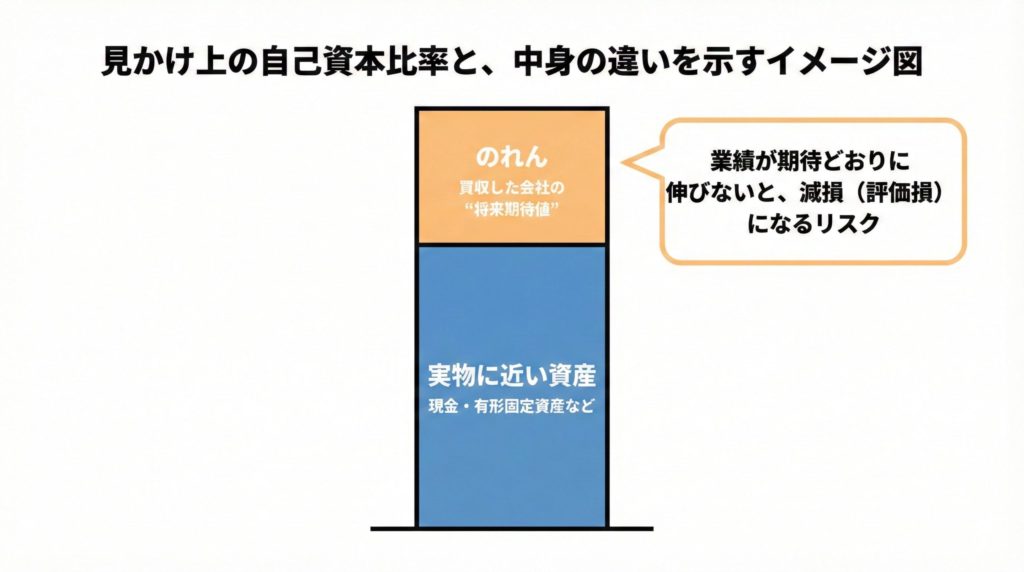

自己資本比率は高いが、「のれん」が多いバランスシート

決算資料を見ると、自己資本比率はおおむね80%前後と、高水準に見えます。

一見すると「財務が堅い会社」に見えますが、中身を見ると注意点があります。

- 総資産:約43億円

- うち「のれん」(買収した会社の将来利益への期待分):約18億円

のれんは形のない資産 であり、買収したロボット事業などが計画通りに伸びなければ、

将来的に減損処理(損失計上)を迫られるリスクがあります。

その場合、自己資本が一気に目減りする可能性もあります。

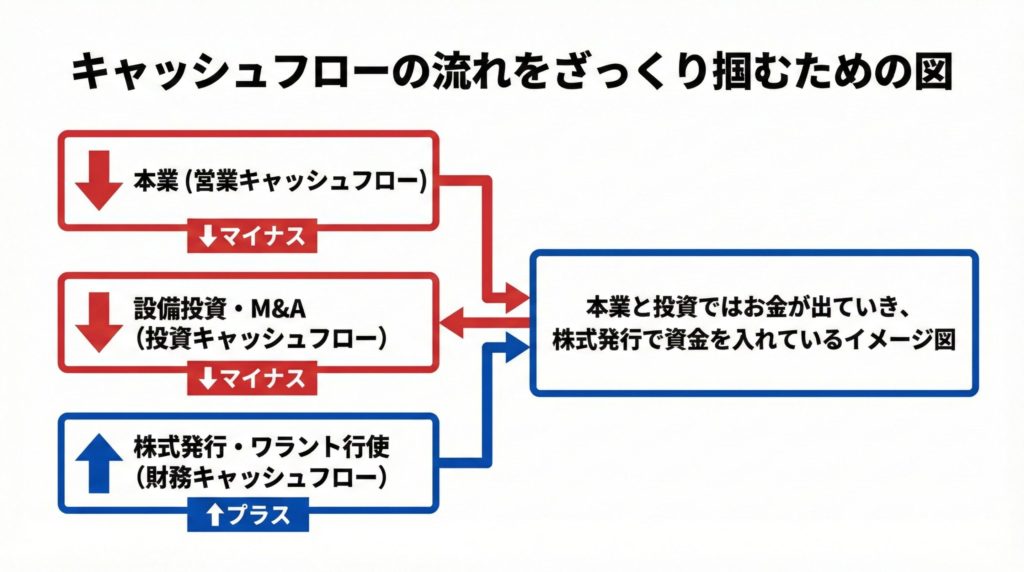

キャッシュフロー構造:営業赤字を「株券」で埋める状態

- 営業CF:マイナス(本業で現金が増えていない)

- 投資CF:マイナス(設備投資・M&Aで現金が流出)

- 財務CF:プラス(ワラント行使などで現金調達)

つまり、

本業で稼ぐよりも、株式発行(ワラントや増資)で資金を回している比重が高い

という構図になっています。

今回の分社化IRの狙い

このような財務状態のなかで、

ペロブスカイト事業を子会社化し、そこで外部資本を受け入れやすくする狙いは明確です。

- 親会社単体では、10億円規模を超える追加投資を続けるのは負担が大きい

- 子会社側に外部株主を入れることで、親会社のバランスシートをこれ以上悪化させずに済む

- 一方で、子会社の増資が進むほど、親会社の持分比率(利益の取り分)は下がっていく

投資家としては、

- 「ペロブスカイト事業そのもの」は成長余地の大きいテーマ

- ただし、「誰のお金でその成長を賄うのか」「既存株主にどこまでしわ寄せが来るのか」

という視点で見ることが重要になります。

5.株価水準・需給・マネーゲーム要素

バリュエーション:今の利益では説明できない水準

急騰後の株価209円前提でざっくり計算すると、

- 時価総額:およそ100億円規模

- PER(株価収益率):赤字のため算出不能

- ※PER=株価が純利益の何年分かを示す指標

- PBR(株価純資産倍率):約3倍

- ※PBR=株価が1株あたり純資産の何倍かを示す指標

ただし、純資産の中身には前述の「のれん」が多く含まれています。

有形固定資産などの「実物に近い資産」だけで見れば、実質的なPBRはさらに高いと考えられます。

現時点の株価は、

「現在の利益」ではなく、「ペロブスカイト事業が大成功する未来へのオプション価値」にほぼ全振りしている

と捉える方が妥当です。

需給:低位株×テーマ性特化の「お祭り相場」

- もともと出来高10万株前後の低位株

- IRをきっかけに出来高が一気に数十〜数百万株レベルへ膨張

- ストップ高張り付きで実際の約定が少ない日も出ている

このパターンでは、

- ストップ高が続いている間は「誰も買えない」 → 期待だけが積み上がる

- どこかのタイミングで寄り付くと、

- 早く入った短期勢の利確売り

- 高値で飛びついた新規投資家の買いがぶつかり合い、ボラティリティ(値動きの激しさ)が一気に跳ね上がる

特に注意したいのは、今後増えていくと見られる 信用買い残 です。

信用買いが積み上がると、反落局面で 「投げ売り」 が重なり、下げが加速しやすくなります。

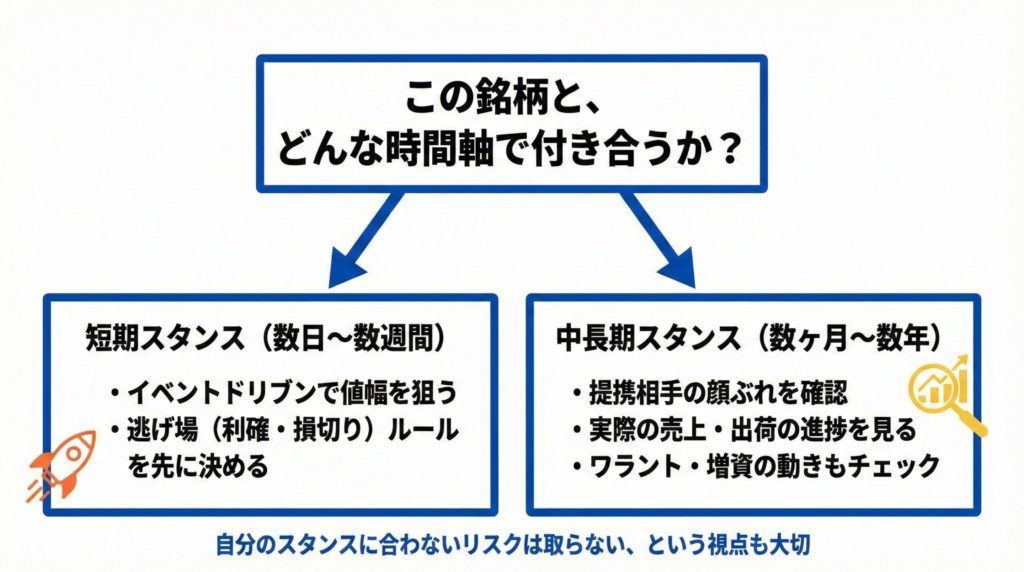

6.個人投資家はどう付き合うべきか(時間軸別の整理)

最後に、個人投資家がこの銘柄と向き合うときの、考え方のヒントを時間軸ごとに整理します。

6-1.短期(数日〜数週間):イベントドリブンとして割り切るなら

今回の急騰は、

- テーマ性(ペロブスカイト・再エネ)

- わかりやすいIR(子会社化・資本提携の期待)

- 低位株ゆえの軽さ

が重なった イベントドリブン(材料起点)の相場 です。

短期で値幅を取りに行くなら、

- 「ストップ高が剥がれたタイミングでの値動き」

- 「出来高急増と株価の反応」

を冷静に見ながら、逃げ場を事前に決めておく ことが重要です。

「気づいたらピークから半値になっていた」というパターンは、

低位株のテーマ相場では何度も繰り返されてきました。

6-2.中長期(数ヶ月〜数年):事業の「実行力」を見てからでも遅くない

数年スパンでの成長株投資として検討するなら、今すぐ飛び乗る必要は必ずしもありません。

チェックしたいポイントは、主に次の3つです。

1. 提携相手の「格」

- 子会社に出資してくるのが、どのような企業か

- 大手商社・エネルギー企業・有力VCなのか

- それとも名前を聞いたことのないファンドなのか

2. 実際の稼働状況と売上計上

- 2025年以降、「製品の出荷」「売上計上」に関するIRが出てくるか

- 1MW→10MWへ拡張する具体的なロードマップが示されるか

3. ワラント・増資の動き

- 新たなMSワラント発行がないか

- 既存株主を大きく希薄化させるような調達が続かないか

これらが一定程度見えてからエントリーしても、「本当に事業が当たるなら」まだ上値余地は残っている可能性があります。

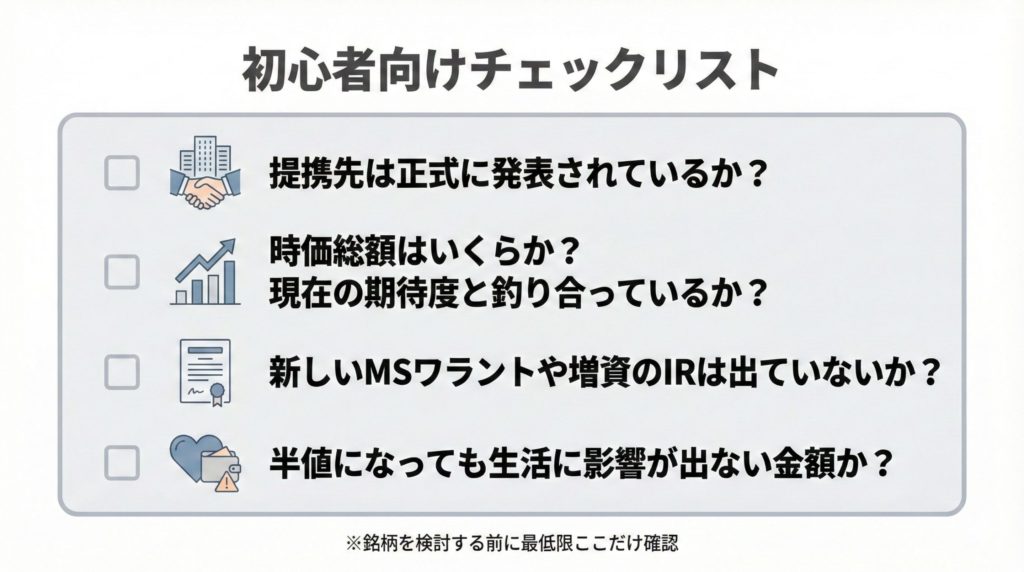

7.初心者向けチェックリスト

この銘柄を検討する際、最低限チェックしたい項目をチェックリスト形式でまとめます。

- 提携先は正式に発表されているか?

→ 出ていないなら、「期待」に賭けるギャンブル要素が強いと考える - 時価総額はいくらか?

→ 赤字企業で時価総額200億円を超えてくると、過熱感には要注意 - 新しいMSワラントや増資のIRは出ていないか?

→ 「行使価額修正条項付き」「新株予約権」といった文言がないか確認 - 自分の許容リスクと投下金額は適切か?

→ 半値になっても生活に影響が出ない金額かどうか

まとめ:夢の大きいテーマ株だが、「期待先行」と「財務リスク」は冷静に

倉元製作所は、

- 斜陽化したガラス事業の技術を

- 半導体・ペロブスカイト・ロボットという成長分野に結びつけようとする、

「再生に賭けるストーリー性の強い銘柄」 です。

一方で、

- 営業赤字をワラントで埋めてきた資本政策の歴史

- バランスシートに積み上がった「のれん」

- 10MWフル稼働前提で語られる「売上2倍」ストーリーと、足元1MWのギャップ

など、冷静に見ておきたいポイントも多く存在します。

短期の値幅取りを狙う「攻め」の投資家にとっては、

今回のようなイベントは大きなチャンスになり得ますが、逃げ遅れのリスクも同時に抱えています。

一方で、慎重なスタンスの個人投資家であれば、

「提携先」「実際の出荷・売上」「資本政策」の3点がある程度見えるまで監視にとどめる

という選択肢も十分あり得ます。

免責事項

本記事は、一般的な情報提供を目的として作成したものであり、

特定の銘柄の売買を推奨するものではありません。

投資に関する最終的な判断は、ご自身の責任で行ってください。