2025年に入ってから、フジクラ(5803)の株価はまさに“別格”の動きを見せています。

2025年12月8日時点の株価は18,455円、年初来騰落率は+160%超。日経平均が同じ期間に+22%前後にとどまる中で、完全に市場の主役級のパフォーマンスになっています。

さらに、SMBC日興証券など大手証券が目標株価を13,100円前後から21,000円へ一気に引き上げたことで、「さすがに行き過ぎでは?」という声と、「まだ通過点にすぎない」という強気見方が市場でぶつかっています。

本記事では、投資歴1〜3年くらいの個人投資家の方に向けて、

- なぜフジクラがここまで再評価されているのか

- どこまで“AI関連株”として見てよいのか

- どんなリスクがあり、どんな投資スタンスが現実的か

を、できるだけ専門用語もかみ砕きながら整理していきます。

YouTube解説はこちら:

1. 何が起きているのか:株価と業績の「次元上昇」

1-1. 株価は従来の「電線株」のイメージを完全に突破

まず、足元の株価水準とバリュエーション(株価水準の割高・割安の物差し)をざっくり確認します。

- 株価:18,455円前後(2025年12月8日終値ベース)

- 予想PER:約38倍台

- PBR:約10倍超

- 時価総額:約5.4兆円

同じ「電線御三家」である住友電気工業(5802)のPERが約20倍、PBRが1〜2倍台で推移していることを考えると、フジクラには明らかに“別の評価”がついていることが分かります。

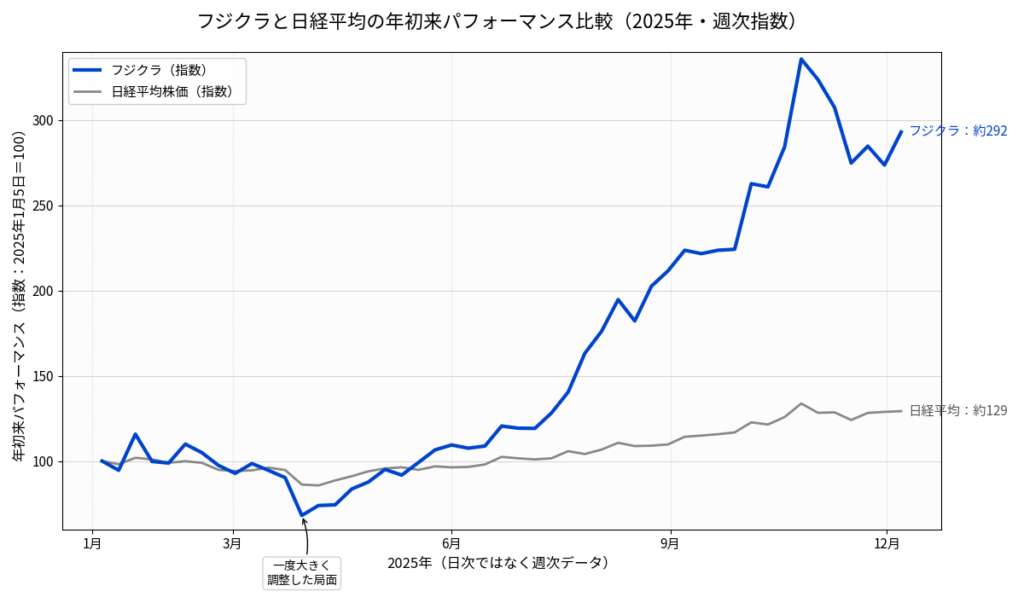

フジクラ(青)と日経平均(灰色)の年初来パフォーマンス。中盤以降、フジクラだけ別次元の上昇に

※指数グラフは2025年1月5日週終値=100として作成しています

市場はフジクラをもはや「電線メーカー」ではなく、

“AIデータセンターと電力インフラを支えるハイテク・インフラ企業”

として見始めている、と整理した方がしっくりきます。

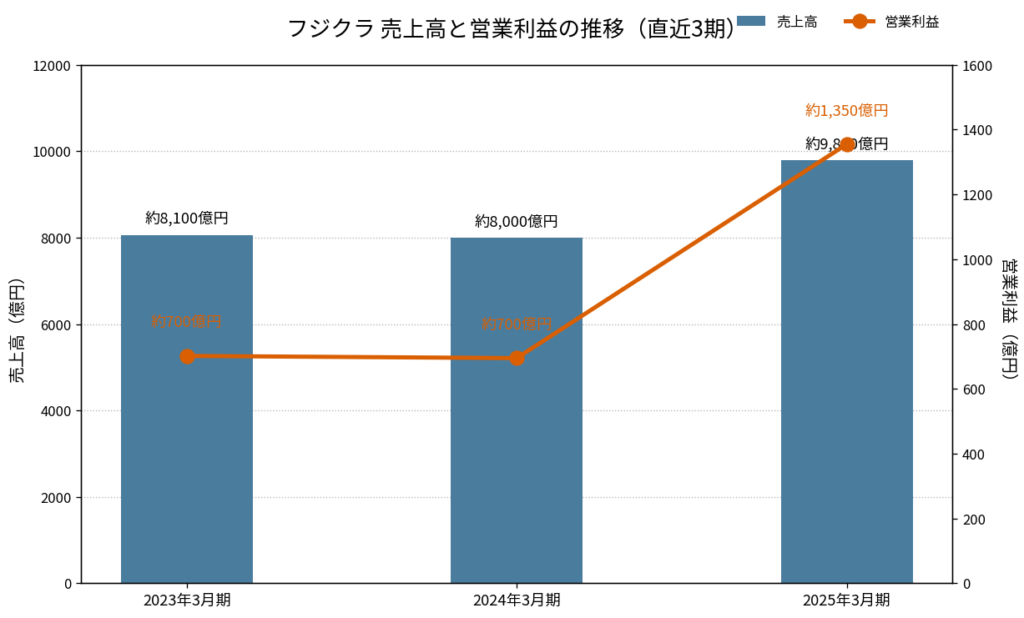

1-2. 決算数字から見える「中身の変貌」

2026年3月期・第2四半期(中間期)の決算を見ると、業績の伸びも株価に負けない変貌ぶりです。

- 売上高:5,590億円(前年同期比+24.9%)

- 営業利益:902億円(同+63.5%)

- 純利益:671億円(同+133%超)

- 通期営業利益予想:1,420億円 → 1,790億円へ上方修正

特に注目したいのは、営業利益率が16%台に乗っている点です。

“部品メーカー”や“素材株”のイメージからすると、10%を超えるだけでもかなり立派ですが、それを大きく上回る水準になっています。

この利益率の高さを支えているのが、次の章で取り上げる情報通信事業(光ファイバなど)です。

2. フジクラを変えた二つの追い風「AIデータセンター」と「電力インフラ更新」

2-1. 生成AIブームが生んだ「配線のボトルネック」

ChatGPTのような生成AIの普及で、世界中のデータセンターは“普通のサーバールーム”から“AI工場(AI Factory)”へと姿を変えつつあります。

- 大量のGPUサーバー同士が、

- 毎秒テラビット級のデータをやり取りしながら、

- 24時間フル稼働で学習・推論を続ける

という世界では、「データを運ぶ配線」そのものがボトルネックになってきます。

ポイントはここです。

新しいGPUを入れるだけでは足りない。

「既存の管路(ダクト)はそのままに、通信容量を10倍・100倍に増やしたい」

という、かなり無茶な要求がハイパースケーラー(※巨大IT企業)から出ている。

この無茶振りに、正面から答えを出したのがフジクラのSWR®/WTC®技術です。

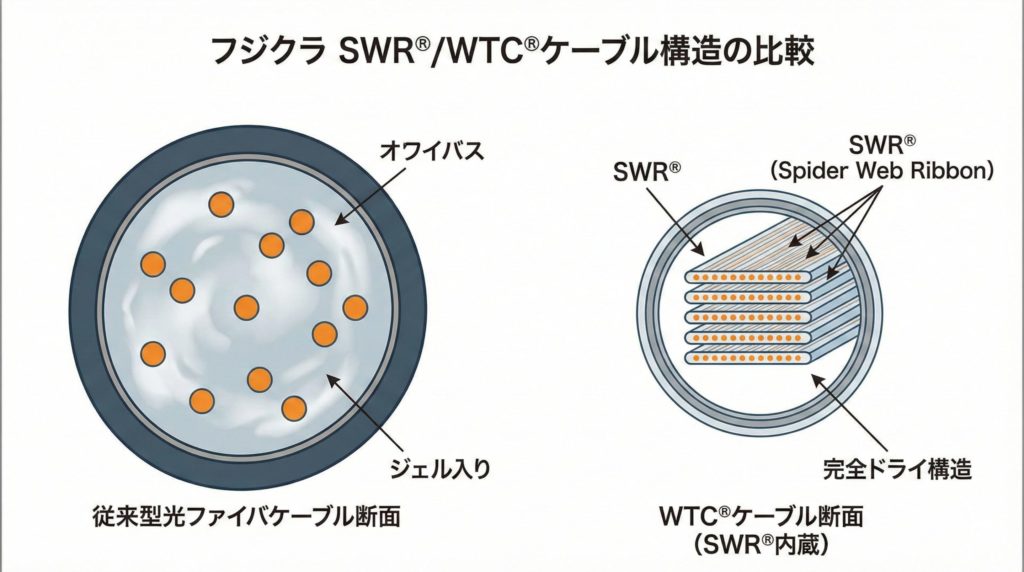

2-2. SWR®とWTC®:光ファイバの“裏側”で起きている革命

■ SWR®(Spider Web Ribbon®)とは?

SWR®は、光ファイバを蜘蛛の巣のように“部分的に”接着したリボン構造です。

- 従来のリボンは固くて曲げにくい → 管路内でたくさん詰め込めない

- SWR®は柔らかく、丸めて束ねられる →

同じスペースに従来の数倍の本数を通せる

さらに、きれいに整列しているため、後で“まとめて接続(マスフュージョン)”もしやすい構造になっています。

■ WTC®(Wrapping Tube Cable®)とは?

WTC®は、このSWR®を薄いチューブでくるんだだけのシンプル構造のケーブルです。

- 外径が細い → 同じ管路により多くのケーブルを通せる

- 重量は従来比で約65%軽量 → 工事の負担が大きく減る

- 中にベタベタしたジェルを使わない“完全ドライ構造” →

ケーブル切断・接続時の清掃作業がほぼ不要

現場にとって決定的なのは、施工時間の差です。

- 従来型ケーブル:432心ケーブル同士の接続に約41時間

- WTC®:同じ作業が約8時間で終了

「工期を1日でも短くしたい」データセンター建設の現場にとって、“値段よりも施工性”が重要な局面も多く、この点がフジクラ採用の大きな決め手になっています。

2-3. もう一つの追い風:「電力インフラ」と銅

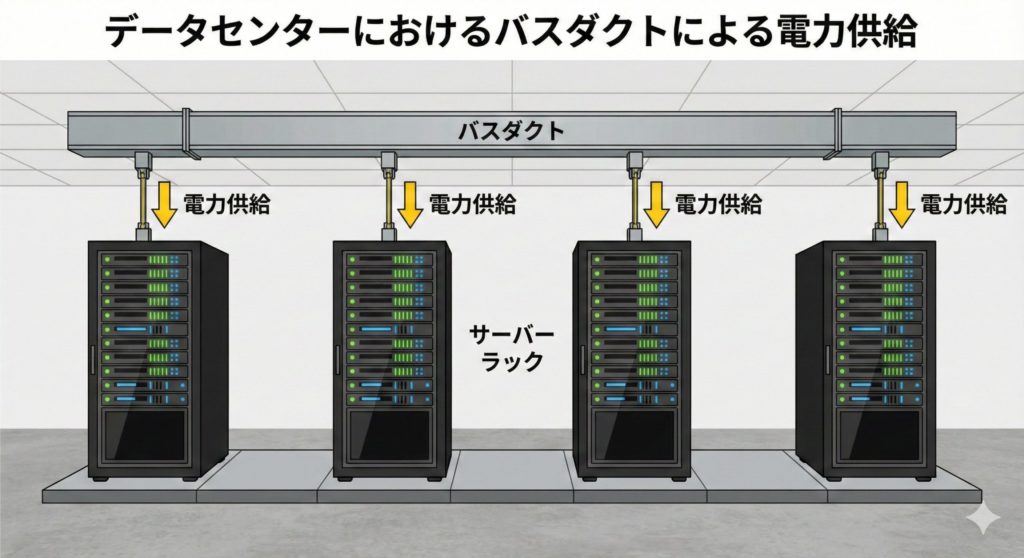

生成AIは通信だけでなく、電力も桁違いです。1ラックあたり100kWを超えるようなAIサーバーも登場しており、従来の“普通の電線配線”では耐えられないケースが増えています。

ここで出てくるのが「バスダクト(Bus Duct)」です。

- 銅などの導体を金属ケースに閉じ込めた、“箱型の太い電線”のようなもの

- 大電流を安全かつ効率よく流せる

- ケーブル束より省スペースで、熱も逃がしやすい

フジクラ(および子会社)は、このバスダクトをデータセンター向けに供給しており、

「光(SWR®/WTC®)+電力(バスダクト)」の両面でAIインフラに食い込んでいるのが強みです。

さらに銅価格が高値圏で推移する中で、

- 在庫評価益のプラス効果

- 「銅価格+加工賃」という価格決定構造による売上押し上げ

といった、電線メーカーならではの追い風も重なっています。

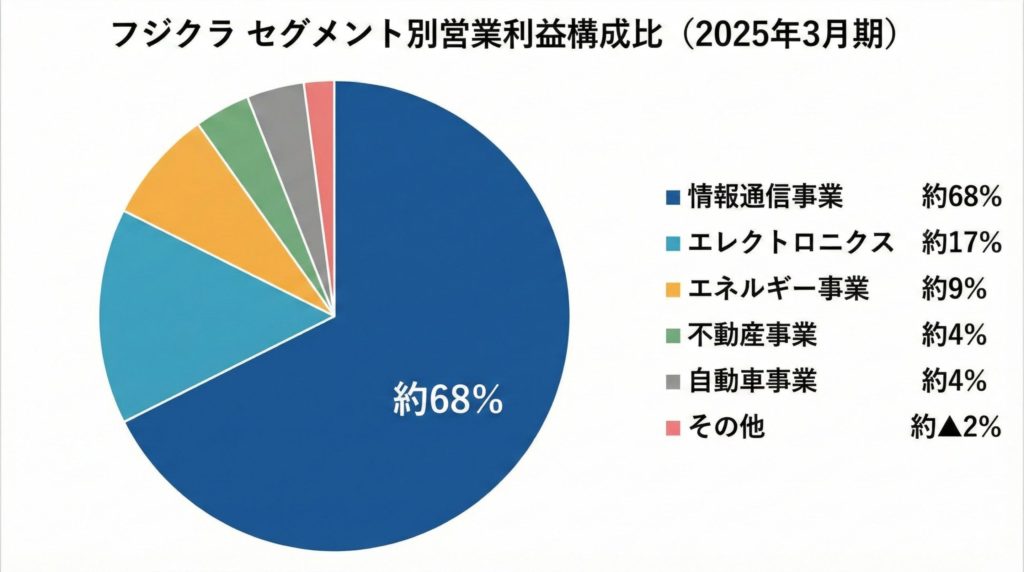

3. セグメント別に見る稼ぎ頭

3-1. 情報通信事業:利益の大半を稼ぐ“AIインフラ部門”

情報通信セグメントは、今のフジクラの稼ぎ頭です。

- 売上高:3,035億円(前年同期比+63.4%)

- 営業利益:738億円(同+117.5%)

- 営業利益率:約24%台

製造業で営業利益率20%超というのはかなり異例です。

これは、単なるボリューム増ではなく、高付加価値製品を“指名買い”されていることの裏返しと考えられます。

営業利益の約7割を情報通信事業が稼ぐ構造

特に北米向けデータセンター需要が強く、

データセンター向け売上は前年同期比2.3倍という数字も出ています。

3-2. エネルギー事業:売上は横ばいでも利益は大幅増

エネルギー(電力インフラ)セグメントもじわじわ効いています。

- 売上高:732億円(前年同期比+2.2%)

- 営業利益:75億円(同+52%)

売上の伸びは小さいものの、利益が大きく伸びているのは、

- 赤字案件・不採算案件の整理

- 高付加価値製品の構成比アップ(バスダクトなど)

- 銅価格上昇分の適切な価格転嫁

といった“中身の改善”が進んでいるためです。

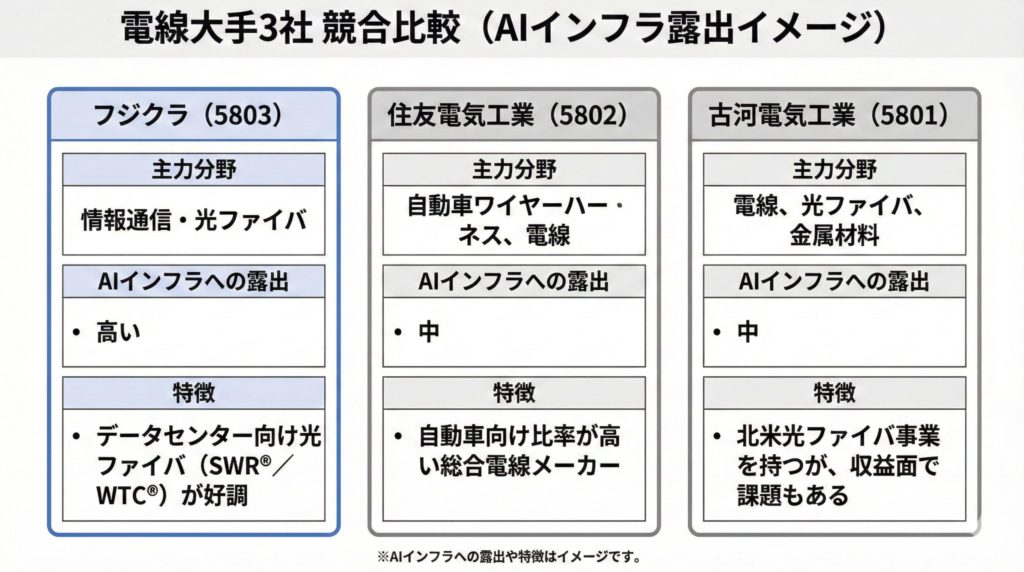

4. 競合との比較で見える「別格ポジション」

4-1. 電線御三家の中で、なぜフジクラが抜けたのか

かつて日本の電線業界は、

- 住友電気工業(5802)

- 古河電気工業(5801)

- フジクラ(5803)

の“三強”と呼ばれてきました。

しかし2025年現在、時価総額で見てもフジクラがトップクラスに躍り出ています。

- 住友電工:自動車向けワイヤーハーネスの比率が高く、「自動車部品メーカー」の色合いが強い

- 古河電工:北米光ファイバ事業を持つものの、収益性や体質の面でまだ課題が残る

といった構図の中で、

フジクラは「自動車への依存を下げ、情報通信に集中投資」してきた結果、

AIインフラの“純度”が最も高い電線株

というポジションを手にした、と整理できます。

5. 機関投資家はどう動いているか:ブラックロックのシグナル

2025年12月初旬、世界最大級の運用会社であるブラックロック・ジャパンの保有比率が、

5.47% → 6.64%へと増加したことが大量保有報告書で明らかになりました。

重要なのは、

- すでに株価が大きく上がった「高値圏」で

- なおかつ保有比率を引き上げている

という点です。

これは、

- 短期の株価の過熱よりも

- 長期の成長ストーリーと収益力を重視している

というメッセージと受け取ることができます。

また、AI関連ファンドやグローバルなテーマ型ファンドの中で、

フジクラが「日本株枠の一つ」ではなく、「AIインフラのコア銘柄」として組み入れられつつある可能性も意識しておきたいポイントです。

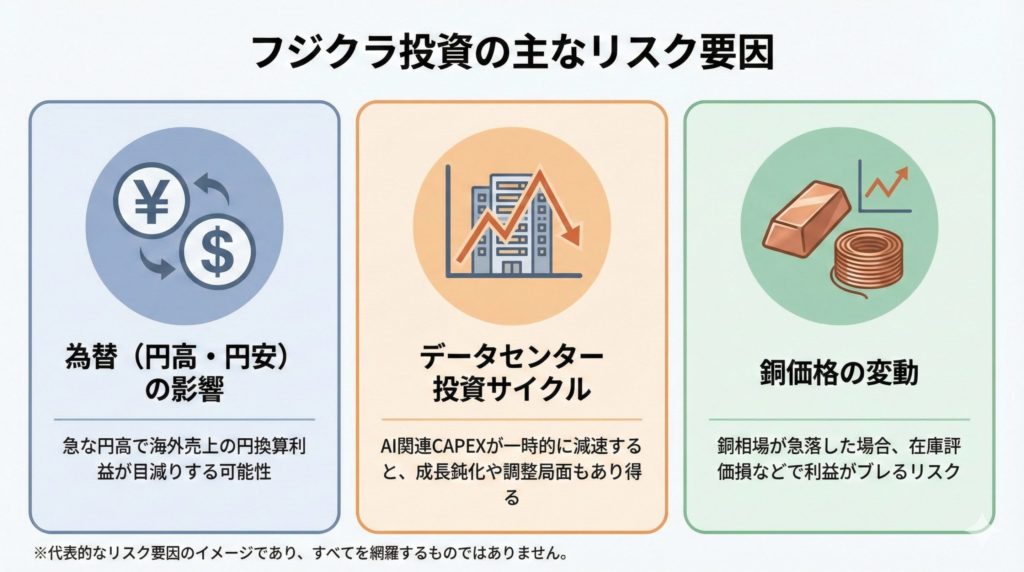

6. リスク要因:上がる理由だけを見ないために

どれだけストーリーが魅力的でも、リスクを把握していない投資は危険です。

代表的なリスクをいくつか整理します。

6-1. 為替(円高)リスク

- フジクラは海外売上比率が高く、円安の恩恵を受けている面があります。

- 想定レートより急激な円高になると、円換算の売上・利益は目減りします。

もっとも、海外生産比率も高いため、コスト面で一部は相殺される構造もあります。

6-2. データセンター投資のサイクルリスク

- 現在はAIブームの追い風で、ハイパースケーラーの設備投資(CAPEX)は非常に強い状態です。

- しかしどこかのタイミングで「投資の一服」「過剰投資の反動」が来る可能性はあります。

その場合、短期的には受注・売上の成長鈍化 → バリュエーション調整(PERの圧縮)という流れも想定しておく必要があります。

6-3. 銅価格の乱高下

- 銅価格急落時には、在庫評価損が出る可能性があります。

- 契約形態としては価格転嫁しやすい構造を持っているものの、短期的な利益のブレ要因にはなりえます。

7. 個人投資家としてどう向き合うか

最後に、投資歴1〜3年くらいの個人投資家がフジクラとどう付き合うか、スタンスの一例を提示します。

7-1. 「AIインフラ・電力インフラ」のコア銘柄候補としての位置づけ

フジクラは、

- AIデータセンター向け光ファイバ(SWR®/WTC®)

- データセンター・インフラ向けバスダクト

- 電力・インフラ更新需要

- 銅価格高止まりの恩恵

といった複数の追い風を同時に受けている企業です。

「AI関連=半導体だけ」という発想から一歩進んで、

「AIを支える物理インフラ」の代表銘柄としてポートフォリオに位置づける、という考え方は十分にあり得ると思います。

7-2. 具体的なスタンス例

あくまで一つの考え方ですが、

- 中長期の成長ストーリーを信じるなら「長期保有前提」

- 短期の過熱局面では無理に飛び乗らず、「押し目待ち」

- 四半期ごとの決算では特に

- 情報通信セグメントの売上・利益の伸び

- 営業利益率の水準

- 受注動向(データセンター向けコメント)

をチェックする

といった、“成長株としてのチェックポイント”を意識しながら付き合っていくのが現実的ではないでしょうか。

8. まとめ:フジクラは「AIインフラ時代の必修科目」になったか

フジクラ(5803)は、かつての“電線株”というイメージから大きく飛び出し、

-

AIデータセンター向けの“神経(光ファイバ)”

-

電力インフラ向けの“血管(バスダクト・電線)”

の両方を提供するAIインフラの中核企業へと変貌しつつあります。

PER30倍台後半という数字だけを見れば、割高に感じるかもしれません。

しかし、

- 売上・利益の高成長

- 二桁台半ばを超える営業利益率

- 競合に数年のリードを持つSWR®/WTC®技術

- 電力インフラ・銅という第2・第3の柱

といった要素を考えると、単純な過去の“電線株の感覚”だけで高い・安いを判断するのは危険です。

フジクラがこのまま「AIインフラの必修銘柄」として定着するのか、

それともどこかで成長ストーリーが失速するのか。

個人投資家としては、ストーリーに酔いすぎず、決算と現場の数字を追い続けることが、長く付き合ううえでのポイントになってきます。

免責事項

本記事は、一般的な情報提供を目的としたものであり、特定銘柄の売買を推奨するものではありません。

実際の投資判断は、ご自身の責任と判断で行ってください。