1. いまPostPrime株で何が起きているのか

2024年6月に東証グロース市場へ上場した PostPrime株式会社(証券コード:198A)は、上場直後こそ人気化したものの、その後の株価推移は厳しいものになっています。

- 公開価格:450円

- 上場来高値:1,427円(2024年7月2日)

- 直近株価:140円台(2025年12月初旬時点)

ピークから見ると約10分の1、公開価格と比べても大きく水準を切り下げた状態です。

その過程で、市場参加者の関心を集めたテーマが、

「創業者がどのタイミングで、どれくらい自社株を売却してきたのか」

という点でした。

本記事では、

- PostPrimeというサービスの特徴

- IPO(新規上場)の資本政策

- 上場後の株価と大株主の動き

- 市場や投資家の反応

- 個人投資家が同じ失敗を避けるためのチェックポイント

を整理し、「インフルエンサー発のIPO銘柄」と付き合ううえで意識したい視点をまとめます。

YouTube解説はこちら:

2. PostPrimeはどんなサービスか

PostPrimeは、「お金を学び、資産を増やす」ことをコンセプトにした投資・経済情報特化型SNSです。創業者は、元ウォール街トレーダーであり、日本語・英語の両方で情報発信を行ってきた高橋ダン氏。

主な特徴は次のとおりです。

- 投資・資産運用に特化したSNS

XやInstagramのような一般SNSと違い、投資アイデアや相場観、チャート分析など、「お金の話」に特化している点が特徴です。 - 複数フォーマットの投稿

テキスト・画像・動画・音声など、様々な形で情報発信が可能。投資解説動画やチャート付き投稿が多く見られます。 - バッジ制度と有料コンテンツ

投稿の反応などに応じてクリエイターに「バッジ」が付与され、一定以上のランクになると有料コンテンツ(プライム投稿)を販売できる仕組みが用意されています。

月額課金・高単価サブスクモデル

- クリエイターの有料投稿を購読する「プライム投稿」

- プラットフォーム全体の機能を拡張するメンバーシップ(Green〜Platinum)

といった月額課金が収益の柱になっており、上位プランでは月額数千円〜数万円台というかなり強気な価格帯も設定されています。

「投資で勝ちたい」「資産形成したい」というニーズに直接アプローチする、高単価・高ARPU志向のビジネスモデルと言えます。

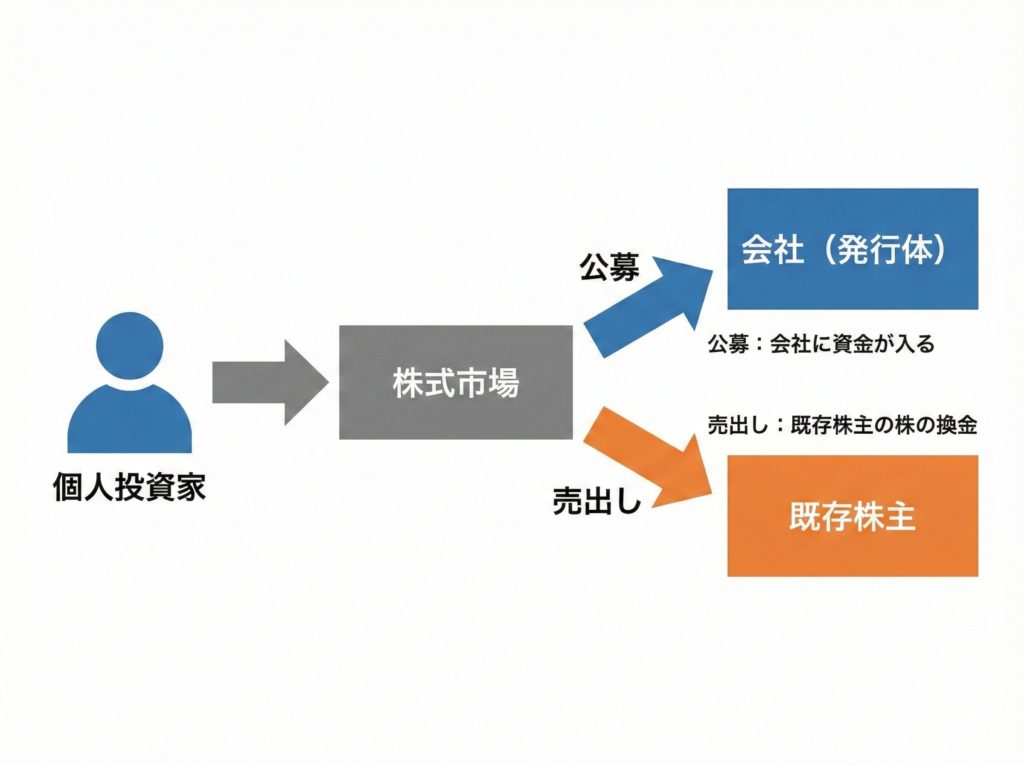

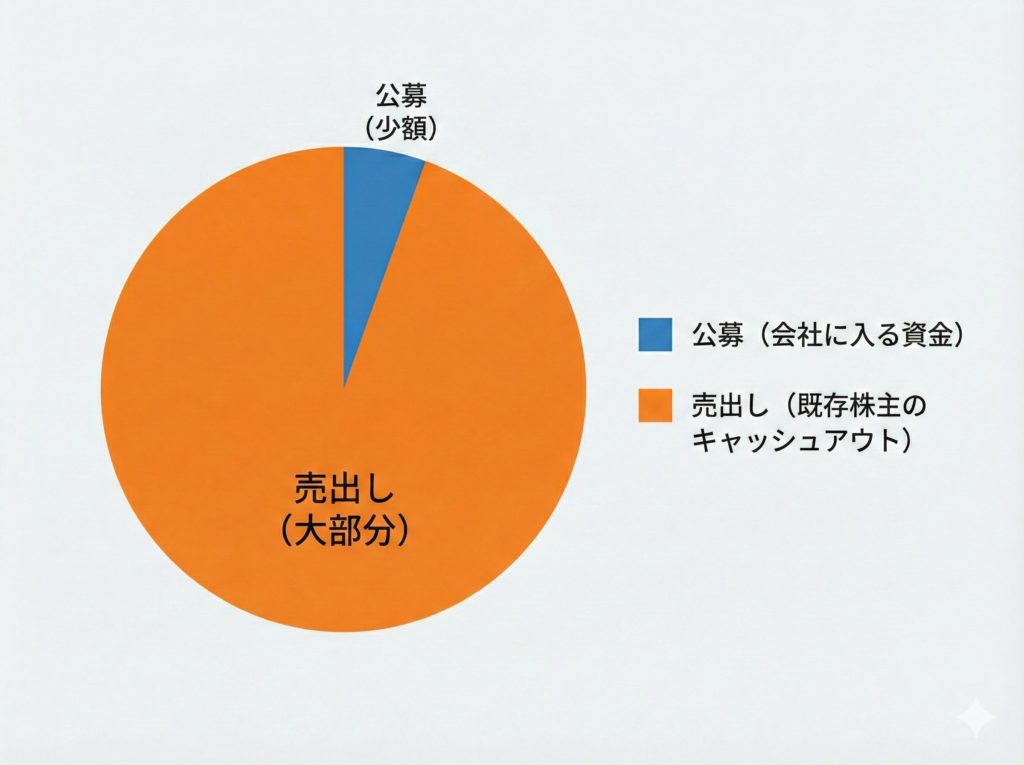

3. IPOの資本政策:売出し偏重というスタートライン

PostPrimeのIPOで特に目を引いたのが、「公募」と「売出し」の比率です。

- 公募(会社に入るお金):約10万株(約0.45億円)

- 売出し(既存株主に入るお金):約283万株(約12.7億円)

- オーバーアロットメント:43万9,500株

市場から吸収した約15億円のうち、96%超が創業者サイドの株式売却によるキャッシュインであり、会社本体に入った資金は数千万円規模にとどまりました。

一般的な「成長企業のIPO」では、設備投資・採用・システム開発などに回すための公募増資が数億〜数十億円規模になるケースが多い一方、PostPrimeのIPOは

「上場時点で創業者がまとまったキャッシュを得る色彩がかなり強い案件」

という構図になっていたことは、数字から読み取れます。

ロックアップの条件

- 対象:創業者本人および資産管理会社、その他既存株主

- 期間:上場日から180日間(〜2024年12月16日まで)

- 解除条件:期間経過のみ(株価〇倍で解除といった条項はなし)

ロックアップ自体は一般的な条件ですが、

「解除後に大株主がどう動くか」が将来の需給リスクとして意識される構造でした。

4. 上場後の株価推移:3倍高から公開価格割れへ

上場直後、PostPrime株は短期資金も流入して急騰します。

- 公開価格:450円

- 上場来高値:1,427円(公開価格の約3.2倍)

ただし、その後は新興市場全体の地合い悪化に加え、業績の伸び悩み・利益率悪化への懸念が重なり、株価はジリジリと下落トレンドへ。

- 売上高は伸びているものの、

新規事業投資やコスト増で利益は伸びず、

2026年5月期の会社計画では「増収・大幅減益」という形になっています。

2025年11〜12月にかけては、

- 年初来安値・上場来安値を連日更新

- 公開価格450円を大きく割り込む水準まで下落

という「崩落」に近い動きとなりました。

この局面で、大株主の動きが一気に注目を集めます。

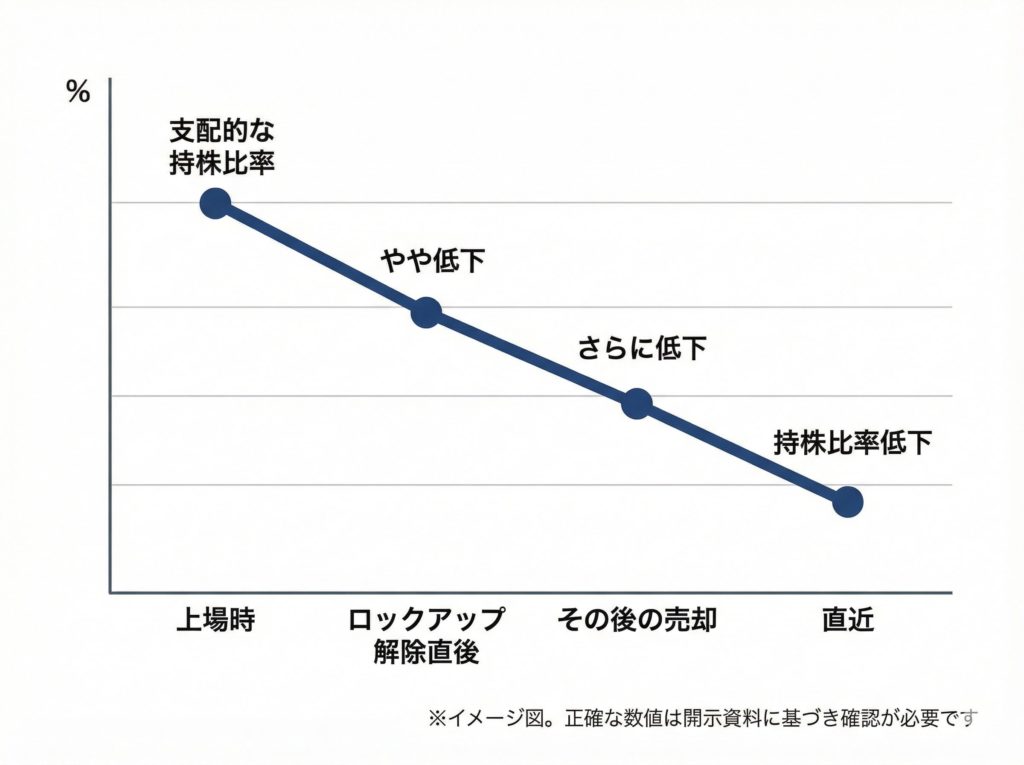

5. 創業者・大株主の株主動向:ロックアップ解除後の売却

大量保有報告書・変更報告書を追っていくと、創業者側の株主構成は次のように変化していきます。

上場時点

- 発行済株式の実質100%近くが

高橋ダン氏および関連会社(DAN TAKAHASHI LLC)によって保有されていた状態からスタート。 - IPO時の売出し後も、創業者サイドの保有比率は概ね67%前後とみられ、依然として「絶対的支配権」を維持していました。

ロックアップ解除後〜2025年末

ロックアップ期間が明けた2024年12月以降、創業者サイドは法的には株式を売却できる状態になります。

2025年11〜12月にかけて提出された変更報告書をみると、

- 数日〜1週間単位で連続して保有比率が低下

- 変動幅合計で発行済株式の5%超とみられる株数が短期間で市場に放出

という動きが確認できます。

日々の出来高がそれほど多くない銘柄で、数十万株規模の売りが断続的に出れば、需給バランスが崩れ、株価は大きく下に振れやすくなります。

このタイミングと、株価が100円台半ばまで急落していった時期はほぼ重なっており、

「創業者サイドの大規模な売却が、株価下落圧力の一因になった」

と市場から受け止められている状況です。

6. 市場・SNSの反応:「売り抜け」批判と自己責任論

今回のケースは、「インフルエンサー銘柄」特有の感情的な反応も呼びました。

批判的な声

- 「公開価格割れの水準で、創業者がさらに売っているのはどうなのか」

- 「沈みかけの船から、船長が先に逃げ出したように見える」

- 「投資を教える立場なのに、自社株でこれをやるのは信頼できない」

SNSや掲示板では、創業者の株式売却をめぐり、

「無限売り」「売り抜け」といった強い言葉も多数使われています。

特に、

- 日頃からYouTubeなどで投資を語っている人物であること

- その人物のファンが株主にもなっていたであろうこと

から、「裏切られた」という感情ベースの反発も目立ちました。

冷静な見方・自己責任の指摘

一方で、もう少し距離を取った見方もあります。

- 「目論見書の段階で売出し比率やロックアップ条件は開示されていた」

- 「インフルエンサー銘柄に飛びついた側のリスク管理不足もある」

という、「情報は出ていたのだから、自分でも確認すべきだった」という自己責任論です。

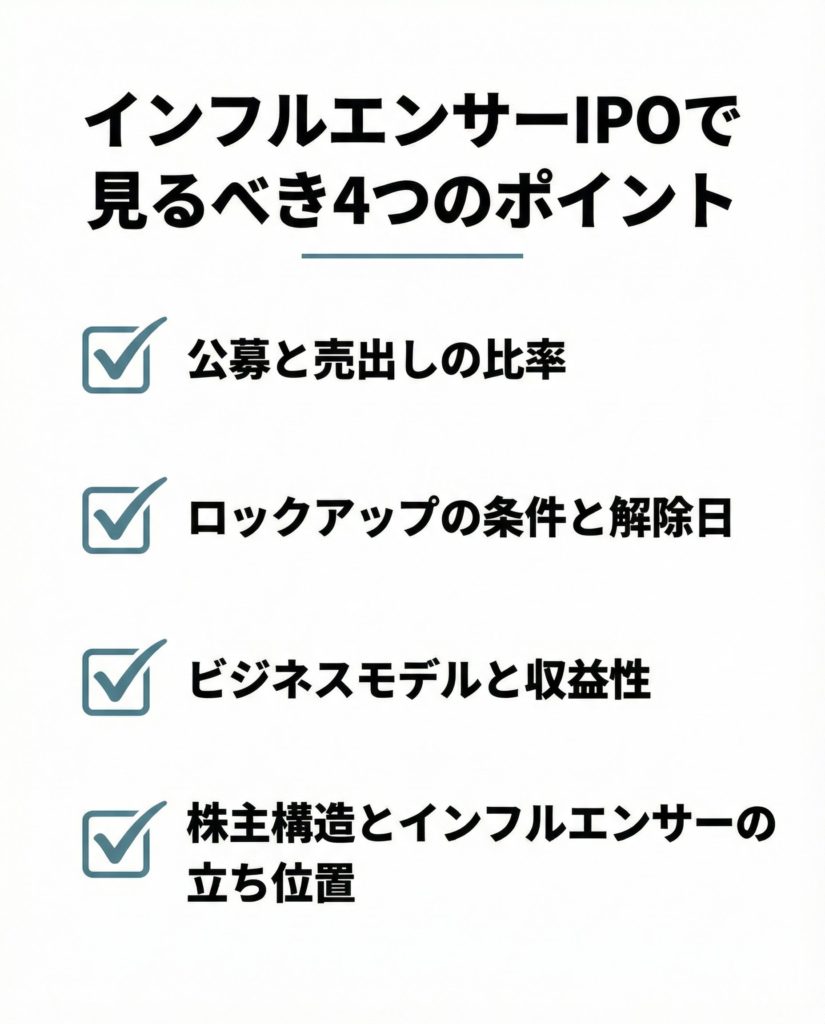

7. 個人投資家が学ぶべきチェックポイント

PostPrimeのケースは、特定の人物を良い・悪いで裁くための材料というよりも、

「インフルエンサー発のIPO銘柄に投資するとき、どこを見ておくべきか」

を考えるうえで、とても分かりやすい教科書例になっています。

① 公募・売出しの比率を見る

- 公募:会社に入るお金(成長投資のための資金)

- 売出し:既存株主に入るお金(創業者やVCの換金)

売出し比率が極端に高いIPOは、どうしても「上場時点で既存株主が大きくキャッシュアウトする構図」になります。

- 公募がほとんどなく、売出しがほぼ全て

- 調達額の大半が創業者サイドに流れる

という案件は、「成長資金調達型」ではなく「エグジット色の強い案件」として一段慎重に見るべきでしょう。

② ロックアップ解除日と出来高を意識する

- ロックアップ解除日=大株主が売却できるようになる日

- 普段の出来高が少ない銘柄ほど、大株主の売りは株価に直撃しやすい

ロックアップの条件は目論見書にしっかり書かれています。

スケジュール帳に「ロックアップ解除日」を控えておき、その前後の出来高と株価の動きを冷静にチェックするだけでも、リスク管理はかなり変わります。

③ 「インフルエンサー銘柄」の二面性を理解する

メリット:

- 知名度でユーザーや投資家を一気に集められる

- マーケティングコストを抑えつつ、短期的に成長しやすい

リスク:

- 企業イメージが個人に強く依存する

- 発言や行動と、株主としての行動が矛盾して見えたときのダメージが大きい

「ファンとして好きかどうか」と、「投資家として合理的かどうか」は別の問題です。

どれだけ人気のあるインフルエンサーであっても、株を買うときは数字と構造を優先したいところです。

④ ビジネスモデルの持続可能性を見る

高単価サブスクモデルは、うまく回れば高収益ですが、

- 市場環境が悪くなって投資で勝てないユーザーが増える

- インフルエンサーへの熱が冷める

といったタイミングで、一気に解約が進むリスクもあります。

決算資料に出てくる

- 課金ユーザー数の推移

- LTV(顧客生涯価値)

- 新規獲得と解約のバランス

などをチェックし、「一時のブーム頼みになっていないか」を冷静に見ておきたいところです。

8. まとめ:知名度より、「お金の流れ」と「株主構造」を見る

PostPrimeの事例は、

- 売出し比率が極端に高いIPO

- 創業者が絶対的支配権を持ったまま上場

- ロックアップ解除後に大株主によるまとまった売却が発生

- 株価はピークから大きく下落し、公開価格も割り込む水準へ

という流れをたどりました。

ここから個人投資家が持ち帰るべきメッセージはシンプルです。

- 有名人だから買う、は危険

- 「誰にどれだけお金が入るIPOなのか」を数字で確認する

- ロックアップ条件と解除後の大株主の動きに注意する

- サービスの理念やストーリー以上に、「お金の流れ」と「株主構造」を見る

どんなに魅力的なストーリーを語る企業やインフルエンサーであっても、

企業価値は最終的に「ビジネスモデル」と「株主・資本政策」が作るものです。

賢明な投資家であり続けるために、今回のケースを一つの教材として、自分の銘柄選び・リスク管理に活かしていきたいところです。

9. 免責事項

本記事は、特定の銘柄の売買を推奨するものではありません。

また、特定の個人・企業を誹謗中傷する意図もありません。

- 掲載している数値・日付・株価等は、記事執筆時点で入手可能な公開情報に基づいて整理したものです。

- 投資判断は、必ずご自身の責任と判断で行ってください。