導入:ストップ高の裏で何が起きていたのか

2025年12月4日、デュシェンヌ型筋ジストロフィー(DMD)治療薬候補「CAP-1002(一般名 deramiocel)」の第3相試験「HOPE-3」で、主要評価項目と重要な副次評価項目が達成されたというトップラインデータが公表されました。

米Capricor Therapeutics(CAPR)の株価は一時前日比+300〜400%超まで急騰し、東京市場の日本新薬(4516)も翌営業日にストップ高(+700円・+19.3%)まで買い進まれる展開となりました。

この記事では、

- DMDとはどのような病気か

- CAP-1002 がどんなメカニズムを持つ細胞治療薬なのか

- HOPE-3試験で示された具体的なデータ

- 日本新薬・Capricor両社の株価がなぜここまで動いたのか

- 今後の承認プロセスと投資家が見るべきポイント

を、個人投資家目線で整理していきます。

YouTube解説はこちら:

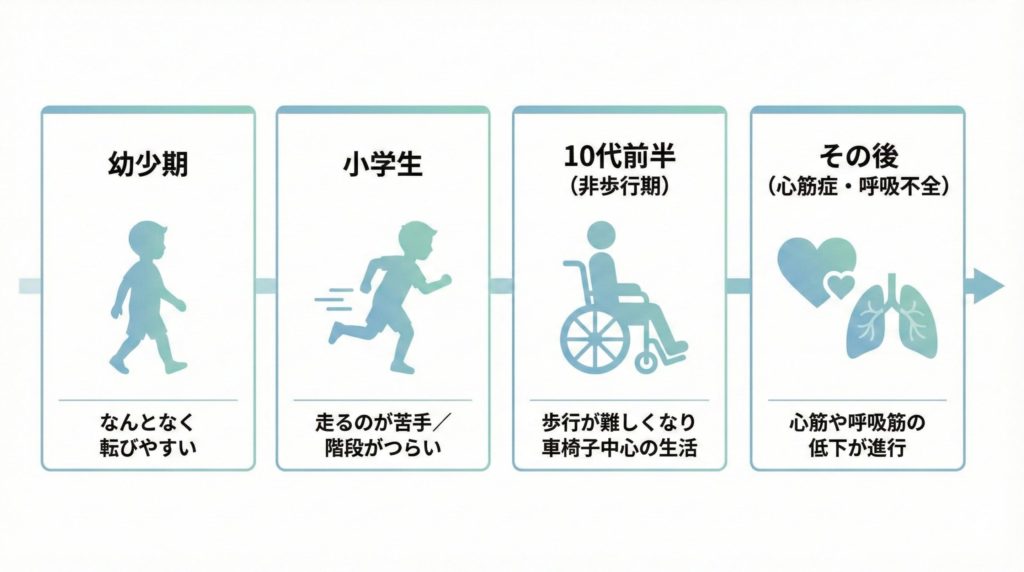

1. デュシェンヌ型筋ジストロフィー(DMD)と「非歩行期」という難所

DMDは、ジストロフィン遺伝子の変異によって筋肉細胞が壊れやすくなる進行性の筋疾患で、主に男児に発症します。出生男児およそ3,500人に1人という頻度で報告されており、希少疾患でありながら市場規模は決して小さくない領域です。

病気の進行はおおまかに以下のように整理できます。

- 幼少期〜小学生:歩行可能だが、転びやすい・走るのが遅いなどの症状

- 10代前半:筋力低下が進み、車椅子生活になる(非歩行期)

- その後:呼吸筋・心筋へと病変が進行し、心不全・呼吸不全が生命予後を左右する

標準治療としてはステロイド剤などが使われていますが、あくまで炎症を抑えて進行を遅らせる対症療法にとどまります。また、日本新薬の「ビルテプソ」などエクソン・スキッピング薬も登場していますが、特定の遺伝子変異を持つ一部の患者にしか適応がないという制約があります。

特に課題が大きいのが、すでに歩行機能を失った「非歩行期」と、死因のトップであるDMD心筋症(心不全)のコントロールです。ここに対して有効性が示された薬剤は、これまで存在していませんでした。

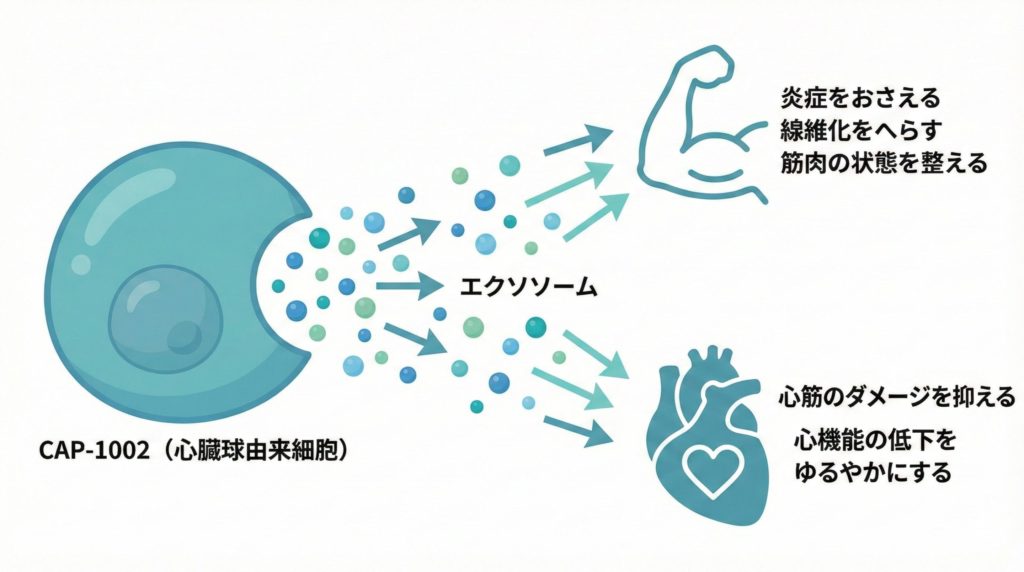

2. CAP-1002(deramiocel)とは何か:エクソソームを活用する細胞治療

CAP-1002は、他家(ドナー由来)の「心臓球由来細胞(Cardiosphere-Derived Cells: CDCs)」を用いた細胞治療薬です。

遺伝子治療のように「壊れた遺伝子を入れ替える」のではなく、投与された細胞が分泌するエクソソーム(細胞外小胞:細胞が分泌する“情報入りのマイクロカプセル”)を通じて、筋肉や心筋の炎症・線維化を抑え、組織の環境を整えるというアプローチが特徴です。

エクソソームを介した主な作用は、以下の3つに整理できます。

- 免疫調節作用:炎症を強めるタイプの免疫細胞(M1マクロファージ)を、組織修復を促すM2タイプへシフトさせる

- 抗線維化作用:障害後の“傷跡”となる線維化を抑え、筋肉・心筋の機能喪失を防ぐ

- 再生促進作用:既存の筋細胞を保護し、血流改善などを通じて組織の回復をサポート

さらに重要なのは、遺伝子変異のタイプを問わない「アグノスティック」な治療である点です。

DMD患者であれば、基本的に変異パターンに関係なく適応が見込めるため、対象市場(TAM)が非常に広いという特徴があります。

3. HOPE-3第3相試験の中身:上肢機能54%抑制&心機能低下91%抑制というインパクト

試験デザインの概要

HOPE-3試験は、DMD患者106名を対象とした多施設共同・ランダム化・二重盲検・プラセボ対照試験です。

- 対象:主に非歩行期〜それに近い進行期のDMD患者(平均年齢約15歳)

- 特徴:登録患者の約8割がベースライン時点でDMD心筋症の診断を受けていた

- 投与:CAP-1002もしくはプラセボを、3カ月ごとに4回静脈内投与

主要評価項目:上肢機能(PUL v2.0)

主要評価項目には、車椅子生活の患者にとって生活の質と直結する上肢機能(Performance of Upper Limb v2.0:PUL v2.0)が用いられました。

結果として、

- プラセボ群と比べて、上肢機能の悪化スピードを54%抑制

- 統計学的有意差:p=0.029

という有効性が示されました。

DMDのような進行性疾患では、「改善」よりもどれだけ悪化スピードを遅らせられるかが重要です。悪化を“半分に抑える”という結果は、患者の日常生活能力(食事、PC操作、車椅子操作など)を年単位で延命する可能性があるデータと言えます。

重要な副次評価項目:左室駆出率(LVEF)

心臓MRIを用いて評価された左室駆出率(LVEF)では、

- プラセボ群と比べて、LVEF低下を91%抑制

- 統計学的有意差:p=0.041

という結果が得られました。

DMD患者の死因の多くは心不全であることを踏まえると、心筋症の進行をほぼ止めたとも言えるこのデータは、規制当局にとっても非常に強い説得材料になります。

安全性

細胞治療で懸念されやすい重篤な免疫反応やアナフィラキシーなどは、これまでの試験同様、大きなシグナルは報告されていません。

一方で、AAVベクターを用いる遺伝子治療では、肝不全や心筋炎など重篤な有害事象が議論になっており、安全性プロファイルの違いも注目ポイントです。

4. 株式市場の反応:Capricorの「暴騰」と日本新薬のストップ高

Capricor Therapeutics(CAPR):一夜にして時価総額が“別のフェーズ”へ

発表前、Capricorの株価は6ドル台でしたが、データ公表後には一時40ドル超まで急騰し、終値ベースでも前日比+371%という記録的な上昇となりました。時価総額はおよそ2億ドルから10億ドル規模へと一気に拡大しています。

この急騰には、

- 第3相成功により承認確率が大きく跳ね上がったこと

- 発表前に空売り比率が高かったことで、ショートカバーが連鎖した可能性

- 将来のマイルストーン・ロイヤリティ・PRV(優先審査バウチャー)など、潜在キャッシュフローの再評価

といった要因が絡み合っていると考えられます(これは観測されたパターンに基づく分析です)。

日本新薬(4516):ストップ高の背景

東京市場の日本新薬も、翌営業日にストップ高(+700円・4,323円)となり、売買代金は市場上位にランクインしました。

投資家が意識したポイントを整理すると、以下のようなイメージになります(観測されたパターンに基づく分析です)。

ブロックバスター候補の確保

- 米欧日を含む広範な地域で、日本新薬が商業化権を押さえている

- 米国子会社NS PharmaはすでにDMD領域の販売網を持ち、シナジーが期待される

2030年ビジョンへの“筋肉”

- 中長期経営計画で掲げる売上・利益目標に対し、成長ドライバーとしてCAP-1002がはまりやすい構造

日本発バイオの成功ストーリー期待

- 再生医療・希少疾患領域での成功事例が限られるなか、「国産プレイヤーが世界市場を狙う」シナリオが個人投資家のマインドに刺さりやすい

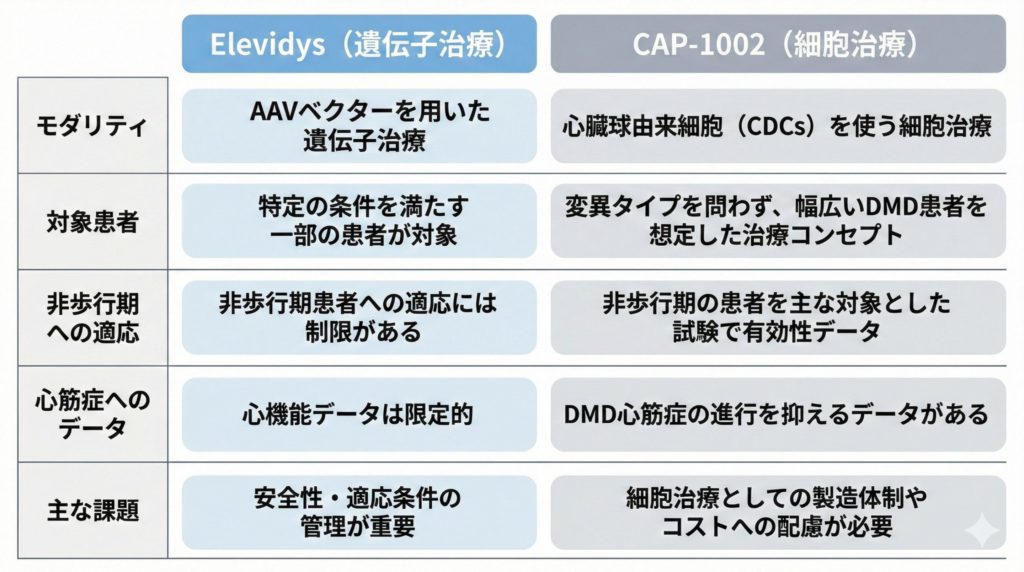

5. 競合環境:遺伝子治療Elevidysとの違いと“空白マーケット”

DMD領域では、Sarepta Therapeuticsの遺伝子治療「Elevidys」が先行していましたが、最近の安全性データを受けて非歩行期患者への適応が制限された経緯があります。

ここで整理しておきたいのが、それぞれのポジションです。

Elevidys

- モダリティ:遺伝子治療(AAVベクター)

- 対象:一定の条件を満たす患者(抗体陰性など)

- 課題:非歩行期・高年齢帯での安全性問題

CAP-1002

- モダリティ:細胞治療(CDCs由来エクソソーム)

- 対象:遺伝子変異を問わず、全DMD患者がターゲットになり得る

- 強み:非歩行期+心筋症という“空白地帯”に対する有効性・安全性が示された

今回のデータにより、

-

「遺伝子治療で歩行期を早期に治療」+「非歩行期以降はCAP-1002で心機能と上肢機能を守る」

という補完的な使われ方(アドオン・シーケンス治療)のシナリオも十分に考えられます(これは今後の臨床実装の可能性をめぐる見方であり、確定した事実ではありません)。

6. 承認プロセスと今後のスケジュール感

CAP-1002はすでにFDAからRMAT指定(再生医療先端治療)を受けており、今回のHOPE-3成功を踏まえて、Biologics License Application(BLA)の再申請が予定されています。

一般的な想定としては(観測されたパターンに基づく推定です)、

- 2025年末〜2026年初:HOPE-3データを反映したBLA再申請

- 優先審査が適用された場合:審査期間はおおむね6カ月程度

- 2026年半ば〜後半:米国での承認・上市が現実的なタイムライン

という流れが意識されています。

また、DMDが「希少小児疾患」に該当することから、承認時には優先審査バウチャー(PRV)が付与される可能性もあります。PRVは他社に売却可能で、近年は1枚あたり約1億ドル規模で取引された事例もあるため、Capricor側にとっては株式希薄化を伴わない大型の資金調達手段になり得ます。

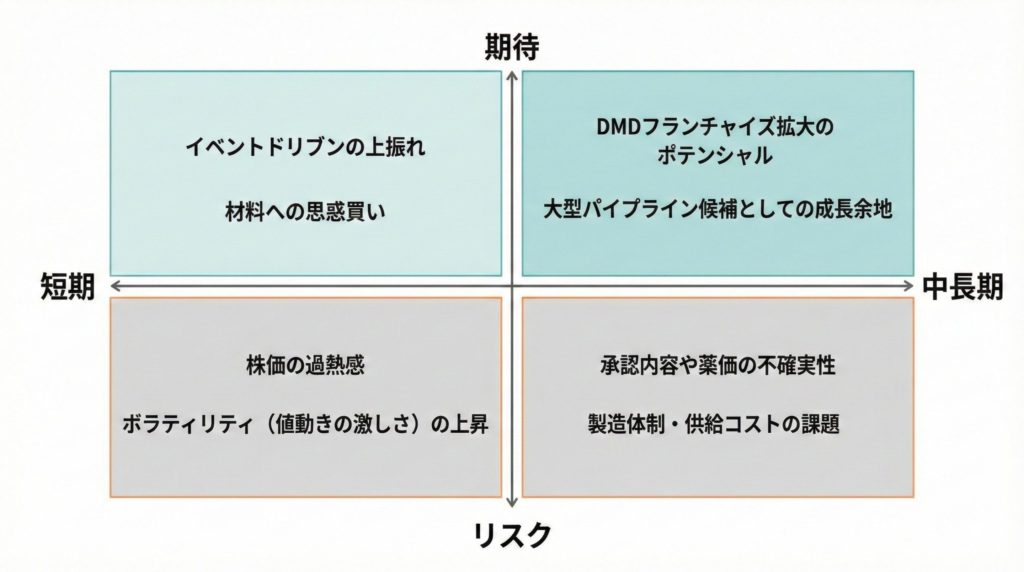

7. 日本新薬株をどう見るか:期待とリスクの両面

投資家目線で整理すると、日本新薬にとってCAP-1002は「2030年ビジョン」を支える柱となるポテンシャルを持つ一方で、いくつかのリスクも意識しておく必要があります(以下は観測されたパターンに基づく分析であり、将来の結果を保証するものではありません)。

ポジティブ要因

大型製品候補の獲得

- 米国だけで数千人規模の非歩行期患者が存在し、薬価水準次第では年間数億〜10億ドル規模の売上ポテンシャル

NS Pharmaとのシナジー

- 既存のDMDネットワークを活用して、上市後の立ち上がりを加速しやすい

パイプライン価値の再評価

- ビルテプソに続くDMDフランチャイズ確立により、「一発屋」リスクが相対的に低下

注意しておきたいリスク

規制リスク

- 第3相がポジティブでも、最終的な承認内容(ラベル)・適応範囲・警告文次第で市場規模は変動し得る

薬価・保険償還リスク

- 希少疾患薬として高薬価が想定される一方、ペイヤー(保険者)との交渉次第ではアクセスに制約がかかる可能性

製造・供給体制

- 細胞治療特有の製造コスト・スケールアップの難しさ

株価バリュエーションの振れ幅

- 第3相成功直後は期待先行でボラティリティが高くなりやすく、中長期の業績寄与が見えてくるまで評価は振れやすい

短期的な株価急騰だけを見るのではなく、「どのタイミングで、どれくらいの売上・利益が見込めるのか」という中長期のシナリオとリスクシナリオを、個々の投資家が自分の前提で組み立てていくことが重要だと考えます。

おわりに:情報アップデートのフォロー方法

今回取り上げたような、

- 個別バイオ株の治験結果

- 海外バイオとの提携・マイルストーン

- 日本株・米株をまたいだテーマ投資の種

は、その後も「承認可否」「薬価決定」「販売状況」など、継続的なニュースフローが出てきます。

賢明なる投資家チャンネルでは、こうした材料をできるだけ落ち着いたトーンで、数字と背景を整理しながら追いかけていく方針です。

- 記事の元になった解説動画は、YouTube「賢明なる投資家チャンネル」で配信しています。

- 最新のマーケット情報や動画更新情報は、X(旧Twitter)でも発信しているので、フォローしていただけると更新を追いやすくなります。

- 動画では触れきれなかった数字やチャートの補足は、当ブログで随時アップデートしていきます。

免責事項

本記事は、公開情報をもとに作成した一般的な情報提供・教育目的のものであり、特定の金融商品・銘柄の売買を推奨するものではありません。

投資に関する最終判断は、ご自身の責任と判断で行ってください。