1. いま、なぜフォーカスシステムズが話題なのか

最近、X(旧Twitter)などの投資クラスタで「フォーカスシステムズ(4662)」が急に名前の挙がる場面が増えています。きっかけは、同社と筑波大学が共同研究している「三次電池(さんじでんち)」に関する特許公開や技術進展が、改めて注目されたことです。

「環境の温度変化から電気を取り出す新しい電池」「IoTやフィジカルAI時代のインフラになるかもしれない」といった期待とともに、

「時価総額300億円前後の中堅SI(システムインテグレーター)が、本当に世界を変えるのか?」

という半信半疑な声も入り混じっています。

この銘柄は、

- 公共・通信・セキュリティ分野に強い“堅実なSI企業”でありながら、

- 三次電池という“かなり尖ったディープテック”も抱えている、

という少し珍しいポジションにあります。

この記事では、個人投資家の方向けに、

「フォーカスシステムズとはどんな会社なのか」

「三次電池って結局なにがすごいのか」

「どこに期待して、どこに注意すべきなのか」

を整理していきます。

YouTube解説はこちら:

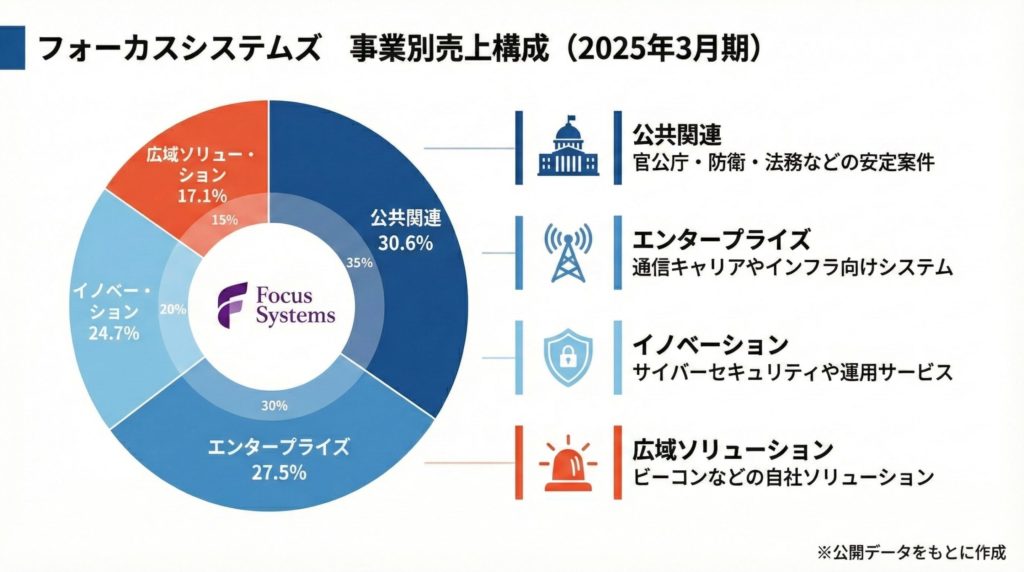

2. まずは足元のビジネスを整理:堅実な中堅SI企業

フォーカスシステムズは1977年設立。

防衛省・法務省などの官公庁や、通信キャリア、金融機関向けにシステム開発・運用を提供してきた独立系SI企業です。

主な特徴は大きく3つです。

1. 公共・通信案件の比率が高い

- 防衛・法務などセキュリティ要件の厳しい領域で実績があり、景気のブレに左右されにくい安定収益源になっています。

2. セキュリティ・運用サービスも展開

- クラウドやサイバーセキュリティ関連の需要を取り込んでおり、「作って終わり」ではなく運用・保守を含めたストック型収益も積み上げています。

3. 自社プロダクト開発にシフトし始めている

- BLEビーコン(位置情報タグ)など、自社製品・ソリューションの開発にも取り組んでおり、ここから三次電池とのシナジーが期待されます。

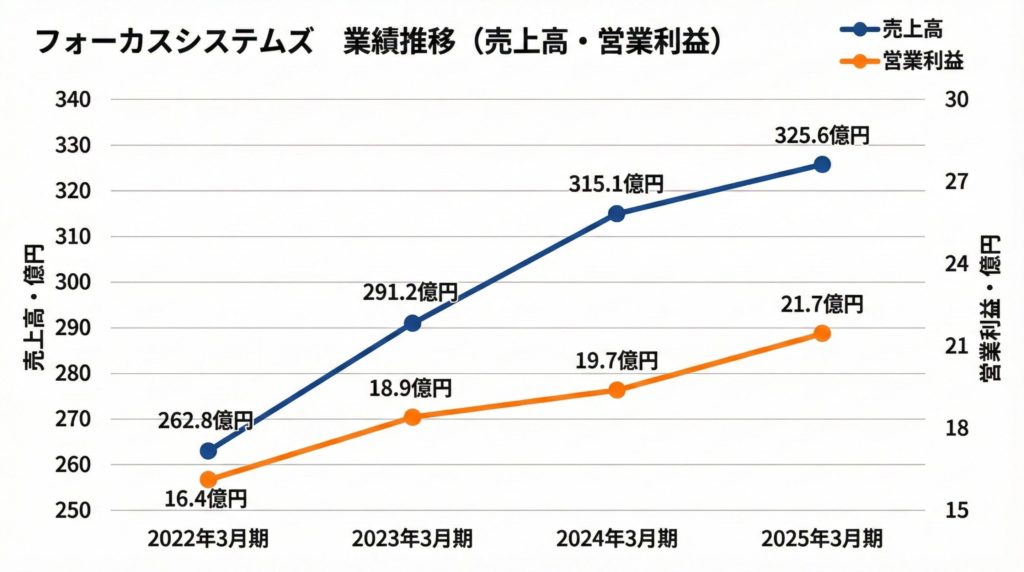

2026年3月期の会社計画は、

- 売上高:約332.5億円

- 営業利益:約26.6億円(営業利益率8%前後)

- 年間配当:54円(予想)

と、堅実な伸びと株主還元を両立している水準です。

株価1,800円台前後の水準では配当利回りは約3%弱と、バリュエーション的には「ディープテックの夢」だけで買われているというより、普通のバリュー株+成長オプション付きという位置づけに近い印象です。

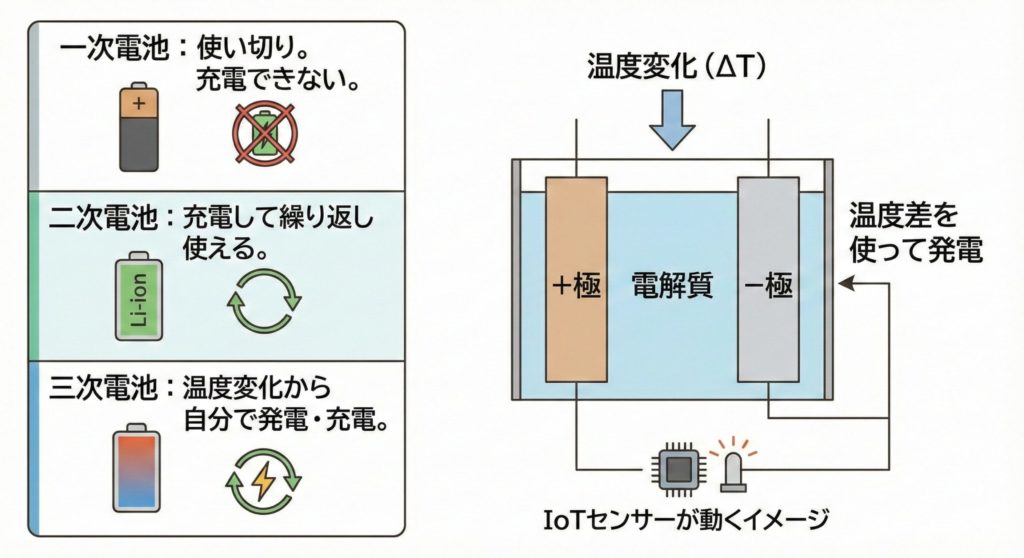

3. 三次電池ってなに?ふつうの電池と何が違うのか

投資家にとって一番わかりにくいのが「三次電池」という言葉だと思います。ざっくり整理すると、こうなります。

- 一次電池:使い切り電池(アルカリ乾電池など)

- 二次電池:充電して繰り返し使える電池(リチウムイオンなど)

- 三次電池:まわりの「温度変化」をエネルギー源として、自分で発電・充電して繰り返し使える電池

ポイントは、コンセントにつながなくても、環境の「暑い・寒い」「ON・OFF」の変化だけで電気をつくるというところです。

三次電池は、筑波大学・守友浩教授らの研究グループが進めてきた技術で、

- プルシアンブルー類似体(PBA)という特殊な材料

- 温度が変わると電位(電圧)が大きく変化する性質

を組み合わせて、環境の温度変化から電気を取り出す仕組みになっています。

さらに、相転移(ある温度で結晶構造がガラッと変わる現象)を利用した材料を使うことで、従来は数mV~数十mVしか出なかった電圧を、実験条件下で約120mVまで引き上げることに成功しています。

このレベルになると、昇圧回路を組み合わせることで、IoT向けの省電力チップを実用的に動かせる電圧まで持っていける可能性が見えてきます。

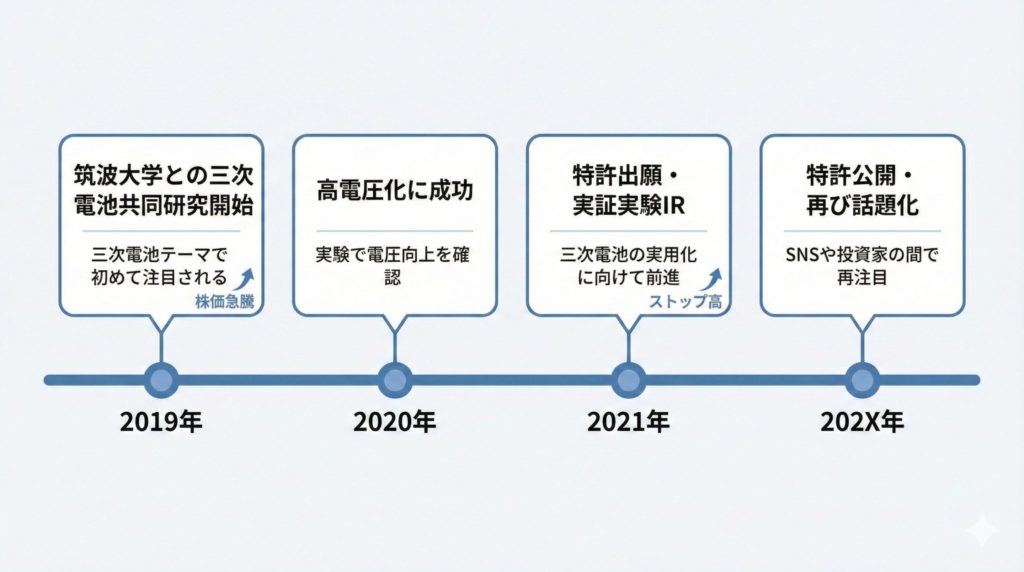

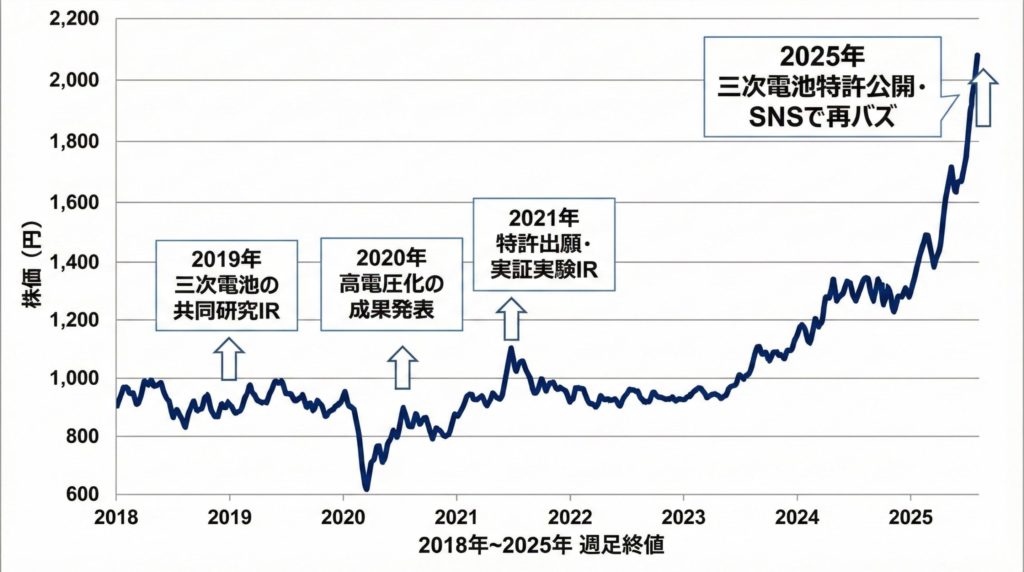

4. 三次電池と株価のざっくりヒストリー

ここまで見てきたのは「三次電池そのものの仕組み」でしたが、投資家としては「いつ、どんな発表があって、そのたびに株価がどう反応してきたのか」も押さえておきたいポイントです。

フォーカスシステムズの場合、三次電池に関するニュースやIRはざっくり次のような流れで出てきました。

- 2019年ごろ:筑波大学との共同研究が本格的に紹介され、「三次電池」というワードが投資家の間で初めて意識される

- 2020年ごろ:高電圧化の成果が発表され、「実験レベルで一歩前進」という評価で短期的に注目を集める

- 2021年ごろ:特許出願や実証実験に関するIRが出て、「実用化に向けて動き始めた」というストーリーが意識される

- 2025年ごろ:特許公開をきっかけに、SNS経由で再び大きく話題になり、株価も一段高のステージに乗った

こうして並べると、「一度きりの単発ネタ」ではなく、数年単位でじわじわと材料が積み上がってきたことがわかります。

あわせて、株価の長期チャートにこれらのイベントを重ねると、「三次電池のニュースが出たときに株価がどの程度反応してきたのか」が視覚的に確認できます。

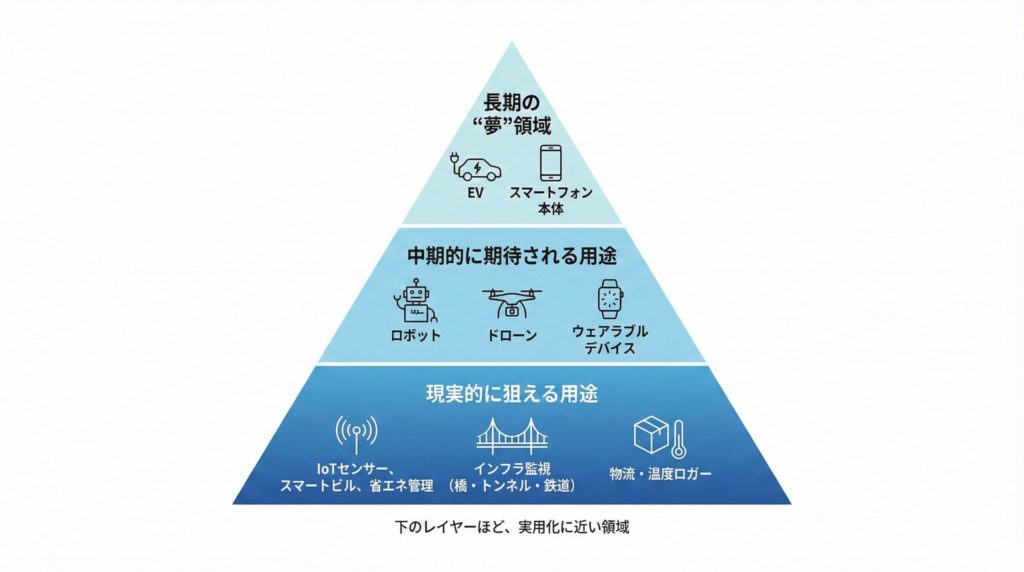

5. どこで役に立つのか:IoTとフィジカルAIの“電源問題”

IoT(モノのインターネット)が普及すると、「あらゆるものにセンサーをつける」世界がやって来ます。

でも、現実にはこんな壁があります。

- センサーを1万個設置したら、電源ケーブルを引くだけで大工事

- ボタン電池で動かしても、寿命1~2年なら交換地獄

- 電池交換の人件費や管理コストが、端末本体より高くなることも

三次電池が狙っているのは、まさにこの「電源問題」です。

温度変化さえあれば、配線も電池交換もいらない“ほったらかしセンサー”を現実に近づけられるため、以下のような分野での活用がイメージされています。

- スマートビルの空調・省エネ管理(エアコンのON/OFFや昼夜の温度差を利用)

- 橋梁・トンネル・鉄道などインフラの状態監視(昼夜の気温差を利用)

- 物流・コールドチェーンでの温度・衝撃ロガー

- 高齢者見守り・ペット用タグなどのウェアラブル

太陽光パネルや振動発電と違って、

- 光が当たらなくてもいい

- 常に揺れていなくてもいい

- 「温度が変わる場所」ならどこでも設置しやすい

という点が大きな強みです。

6. なぜフォーカスシステムズなのか:技術だけじゃない“出口”の強さ

「おもしろい技術を持っている大学やベンチャー」は世界中にありますが、そこから実際のビジネスに落とし込めるかどうかが、投資家にとっては一番重要なポイントです。

フォーカスシステムズの場合、

- もともとIoTやビーコンシステムを手掛けていて、工場・オフィス・物流現場などへの導入実績がある

- 公共・通信インフラ向けのシステム構築・運用実績がある

- そして、筑波大学と共同で三次電池の特許を押さえている

という3点セットを持っています。

これは、

「電池の素材だけを売る会社」ではなく、

「三次電池を組み込んだIoTソリューション一式」を売れるポジション

にいる、ということでもあります。

足元の業績も安定しているため、赤字ベンチャーのように「研究費で財務がボロボロになる」リスクが相対的に小さい点も特徴です。

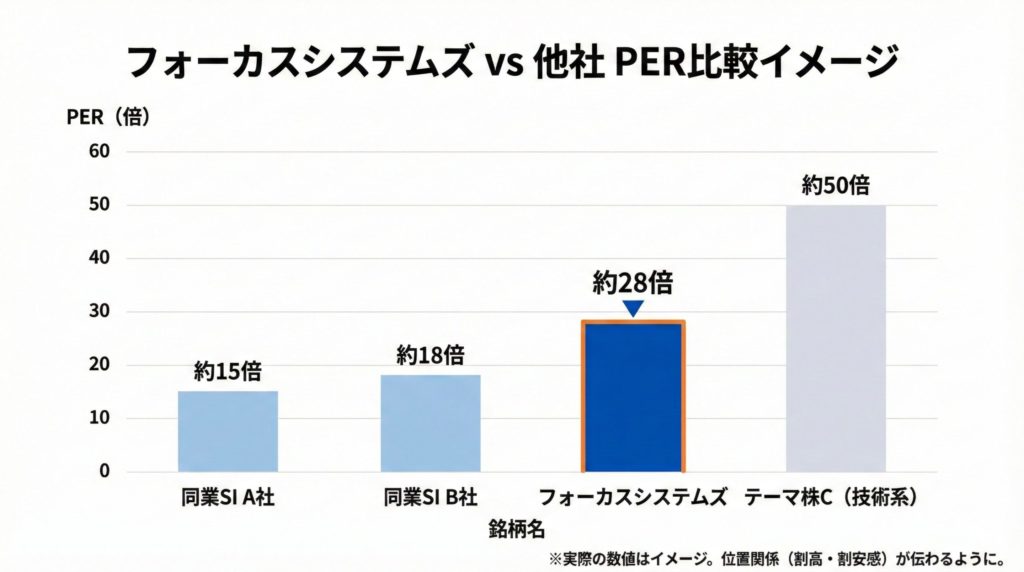

7. 株価水準と“夢”のバランス

2025年末時点の株価は1,800円台、時価総額は約300億円前後の水準です。

業績ベースで見ると、PERはおおむね10倍台半ばで、東証プライムの中堅SI銘柄としてはそこまで極端に割高という水準ではありません。配当利回りも3%弱あり、バリュー株としての側面も残っています。

この水準を、同業のSI企業や、より“テーマ色の強い技術株”と並べてみると、位置づけはおおよそ次のようなイメージになります。

一方で、掲示板やSNSでは、

- 「テンバガー候補」

- 「IoT・フィジカルAI時代の電源インフラを握る企業」

といったかなり強気なストーリーも語られています。

ここで意識しておきたいのは、

- 足元の株価には、まだ“三次電池で世界制覇”みたいな超楽観シナリオまでは織り込まれていない

- けれども、テーマ性が強いぶん、短期的に過熱と冷やし玉(失望売り)が出やすい

という“両面”です。

8. しっかり見ておきたいリスクとチェックポイント

三次電池は魅力的なテーマである一方、当然ながらリスクや課題もあります。

技術面のリスク

- 電圧は向上してきているものの、「取り出せる電流」はまだ大きくなく、高負荷の機器には向かない可能性

- 実環境のランダムな温度変化で、どの程度安定して発電・動作できるかは今後の実証で検証が必要

- 実験室レベルから量産レベルに移行する際の品質管理・歩留まりの問題

ビジネス面のリスク

- フォーカスシステムズ自身は化学メーカーではないため、量産にはパートナー(電池メーカー・素材メーカー等)との提携が必須

- 全固体電池など「10年交換不要」をうたう既存技術も進んでおり、競合環境は簡単ではない

- テーマ株化しすぎた場合、進捗が遅れるたびに株価が大きく振れやすい

そのうえで、個人投資家としては、今後こんなニュースに注目しておくと良いと考えられます。

- 大手ゼネコン・インフラ企業・物流企業などとのPoC(実証実験)開始の発表

- 「三次電池搭載ビーコン」など、具体的な製品ロードマップの開示

- PBA電極の量産や、セル製造を担うパートナー企業との提携ニュース

- 中期経営計画の中で、三次電池事業の位置づけがどの程度“格上げ”されていくか

ここまでの内容を、「技術面」「ビジネス面」「株価・テーマ性」の3つの切り口で整理すると、次のようなイメージになります。

9. まとめ:安定SI+三次電池オプションという見方

フォーカスシステムズ(4662)は、

- 官公庁・通信インフラ向けSIという「守りが強いビジネス」

- 三次電池という「IoT・フィジカルAI時代の電源インフラ候補」

を同時に抱える、少し珍しいタイプの銘柄です。

現時点では、三次電池単体の業績寄与はまだこれからですが、

- 既存事業の利益と配当で“時間を味方につけながら待てる”

- もし三次電池が具体的な製品・案件として花開けば、株価の再評価余地は大きい

という、下はそこまで深くなく、上は広く開けているタイプの「オプション付きバリュー株」という見方もできます。

もちろん、技術テーマ株にありがちな「期待先行→失望売り」の振れ幅も覚悟が必要です。

短期の値動きに振り回されすぎず、

- 事業の進捗

- 提携・PoCのニュース

- 中期的な市場環境(IoT・インフラ投資の流れ)

をウォッチしながら、長期のストーリーを組み立てていく銘柄と言えるでしょう。

免責事項

本記事は、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任で行ってください。