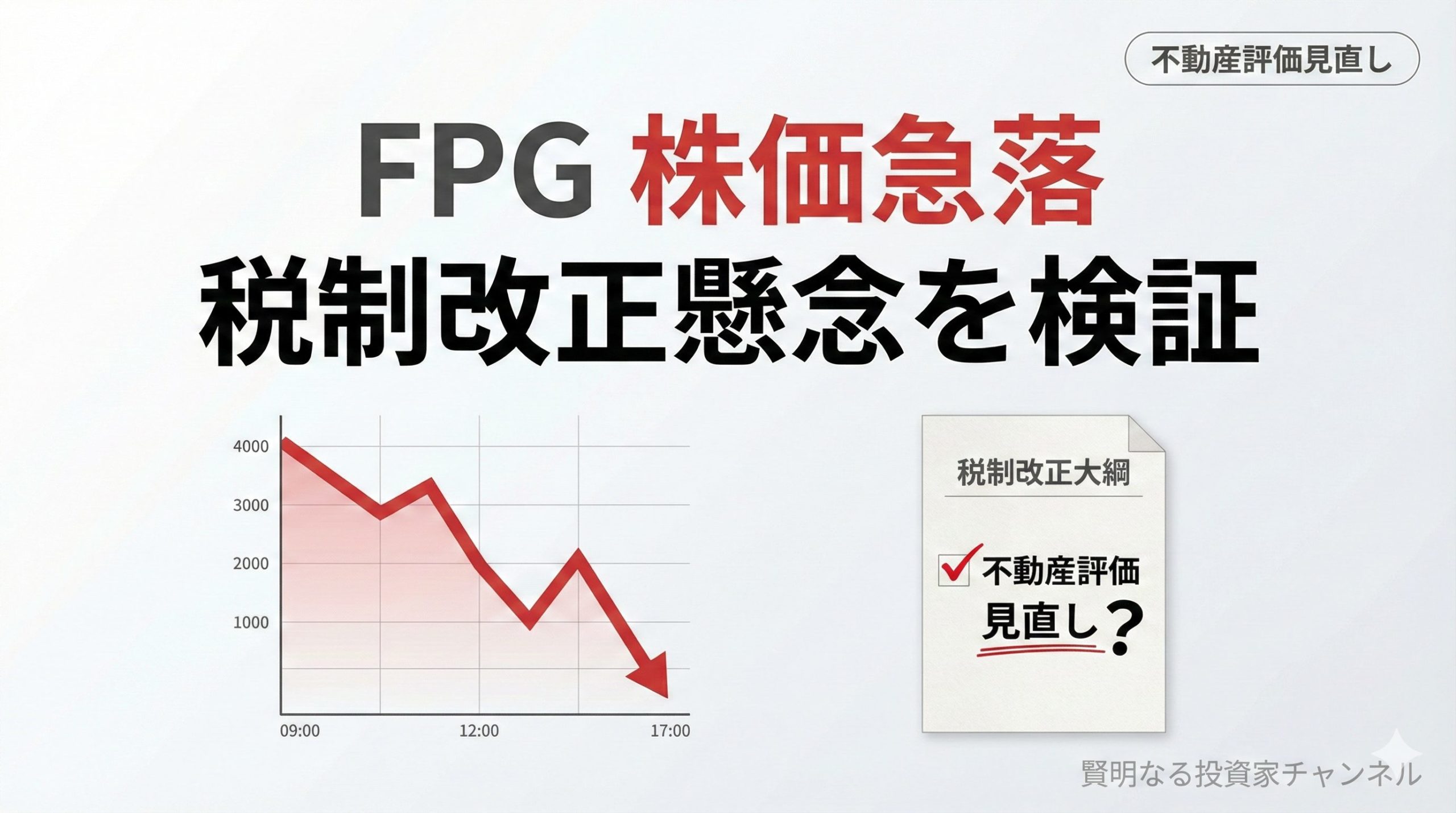

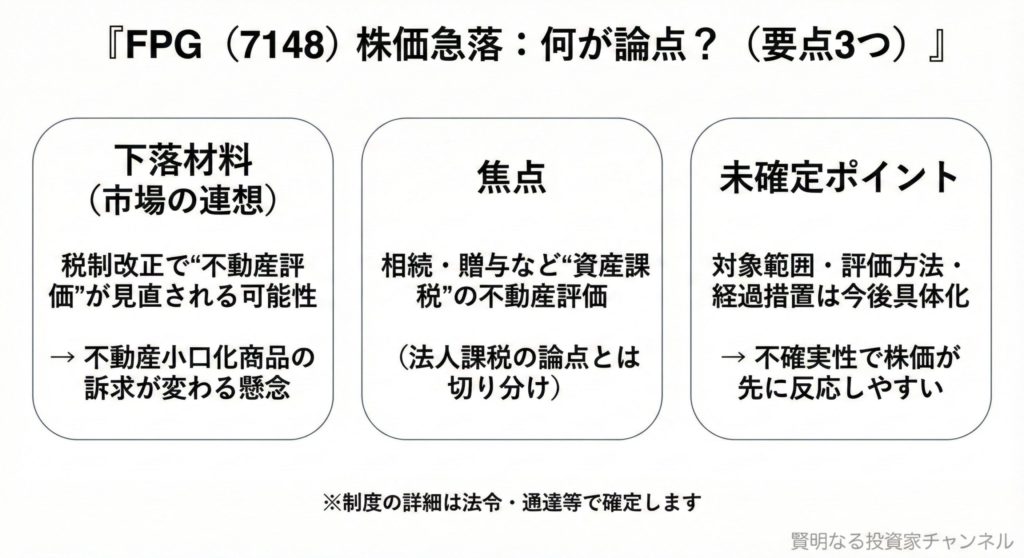

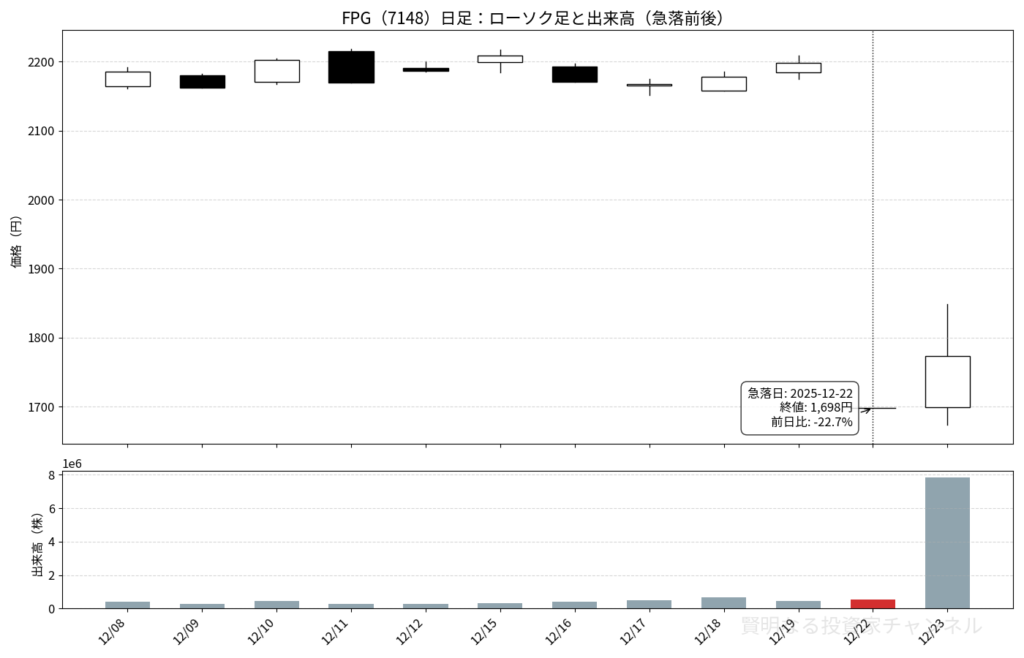

2025年12月、FPG(7148)の株価が急落し、市況ではストップ安水準まで売り込まれたと報じられました。決算悪化ではなく、「令和8年度(2026年度)税制改正大綱」で示された資産課税(相続・贈与)における不動産評価見直しが、同社の不動産小口化商品に逆風になり得る――という連想が広がったことが背景です。

ただし、この論点は「方向性は示されたが、制度の詳細(対象範囲・評価方法・経過措置)はこれから詰められる」タイプの材料です。ここでは、現時点で整理できるポイントと、投資家が確認すべき観測点を分けてまとめます。

この記事でわかること

- 今回の下落材料が「どの税制のどの論点」なのか

- FPGの事業(不動産ファンド/リースファンド)で、どこが影響を受けやすいのか

- 不確実性が高い局面で、投資家が何をチェックすべきか

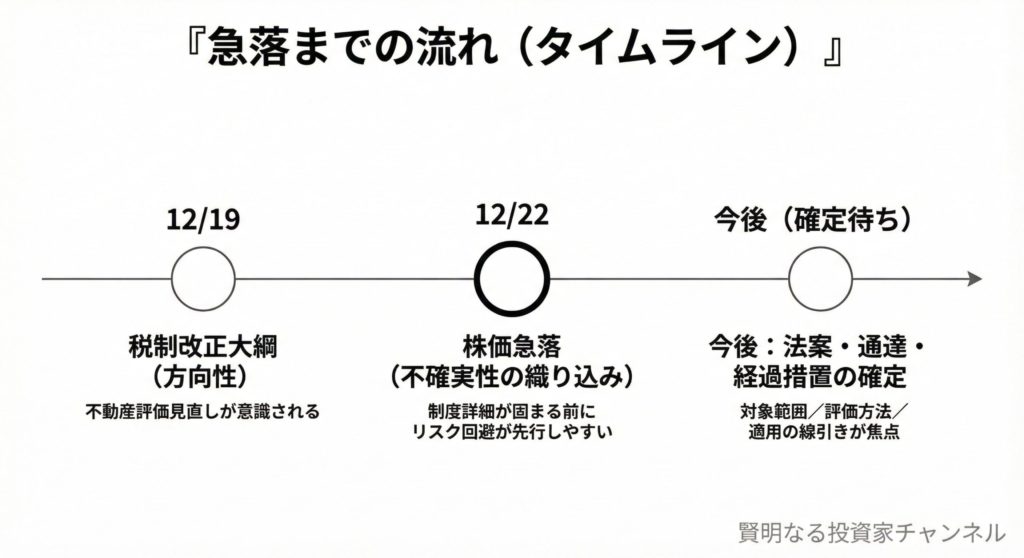

1. 何が起きたのか:2025年12月のタイムライン

| 日付 | 出来事 | 意味合い |

|---|---|---|

| 2025/12/19 | 税制改正大綱が公表。FPGも影響見解とサポート体制を開示 | 資産課税(相続・贈与)に絡む不動産評価の見直しが意識される |

| 2025/12/22 | 市況で「税制改正懸念」を材料に急落・ストップ安と報道 | 制度詳細が固まる前に、リスク回避が先行しやすい局面 |

| 2025/12/23 | 制度詳細待ちでボラティリティが出やすい状況 | 材料の精査(条文・通達・経過措置)待ち |

ポイントは、下落の中心が「確定した損失」ではなく、「制度がどう確定するか分からない不確実性」そのものに反応しやすい材料である点です。

2. 焦点は「相続・贈与の不動産評価」

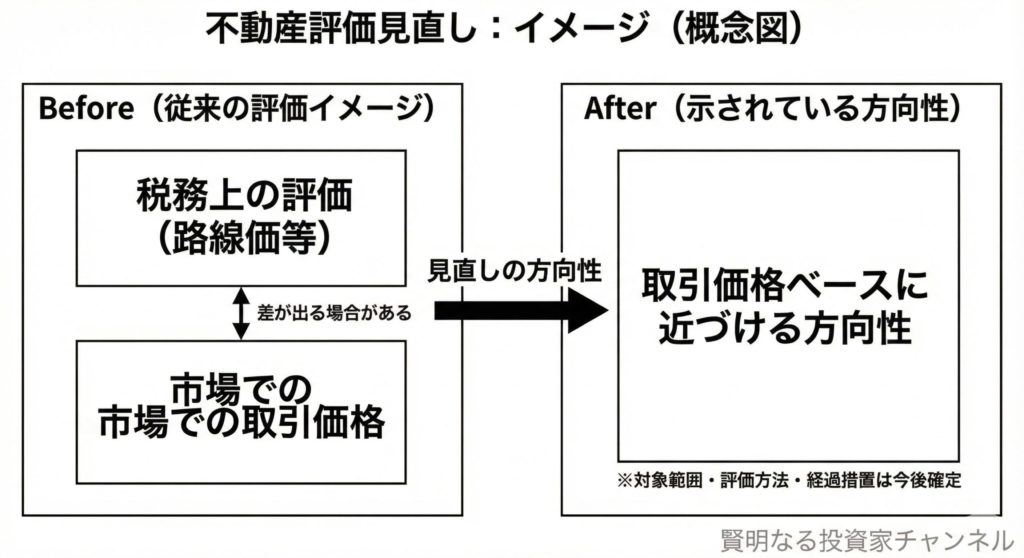

今回の焦点は、相続・贈与で用いられる不動産の評価(相続税評価)です。従来は、路線価や固定資産税評価額などで評価されることがあり、実際の取引価格(市場価格)と差が出る場合があります。この差が税務上のメリットとして意識されることがありました。

FPGが2025年12月19日に開示した資料では、税制改正大綱に「実際の取引価格」をベースとする方向の見直しが含まれる旨が示されています。また、適用時期については「2027年1月1日以降の相続・贈与から」と説明されています(※最終確定は今後の法案・通達で確認が必要です)。

確認できる点/これから確定する点

| 論点 | 現時点で整理できること | 今後の焦点(未確定) |

|---|---|---|

| 不動産小口化商品の相続税評価 | 「取引価格」ベースへの見直し方向が示唆されている | 具体的な評価手法、対象範囲(どの商品類型まで含むか) |

| 適用時期 | 2027年1月1日以降の相続・贈与から、との説明がある | 経過措置(既存保有分の扱い)、施行日・適用日の最終確定 |

| 需要・収益への影響 | 税務メリットが縮小する可能性が論点として意識されている | 需要減の程度、商品設計の変更、販売チャネルの反応 |

注意:「特定の商品が狙い撃ちされた」といった断定は、一次資料で裏取りできない限り避けたほうが安全です。制度の最終形は、法案・政省令・通達で具体化します。

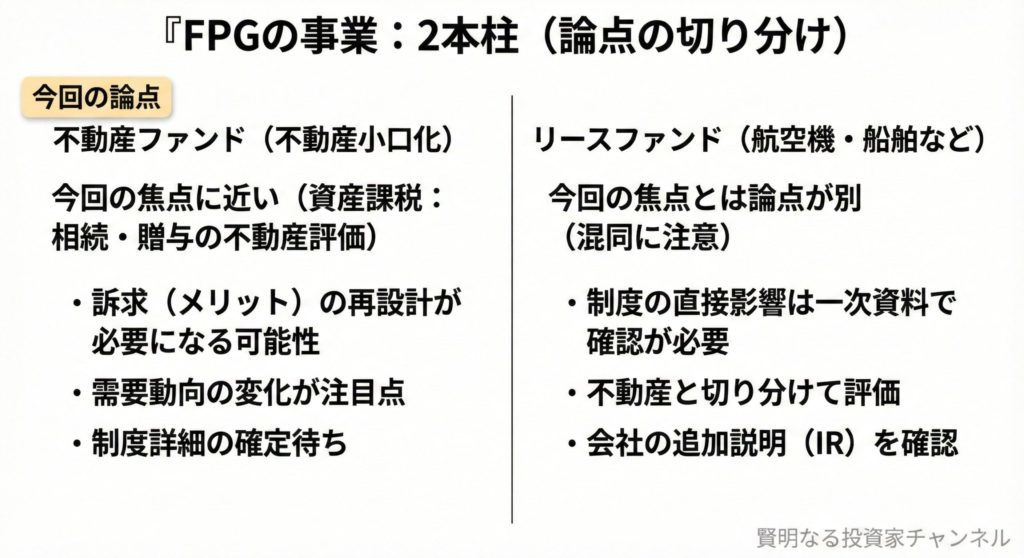

3. FPGの事業:不動産ファンドとリースファンドの2本柱

FPGは大きく分けて、次の2つの領域を持ちます。

- 不動産ファンド(不動産小口化商品):大きな不動産を小口に分け、投資しやすくする仕組みです。

- リースファンド(航空機・船舶・コンテナ等):企業向けの資産リース等に関連する投資商品です。

今回の論点はまず「資産課税(相続・贈与)」側の不動産評価です。リースファンドの税務メリットは、一般に法人課税(減価償却など)と関連しやすく、同じ“税制”でも論点が別になります。したがって、不動産領域の懸念が、そのままリース領域に直結するかは切り分けが必要です。

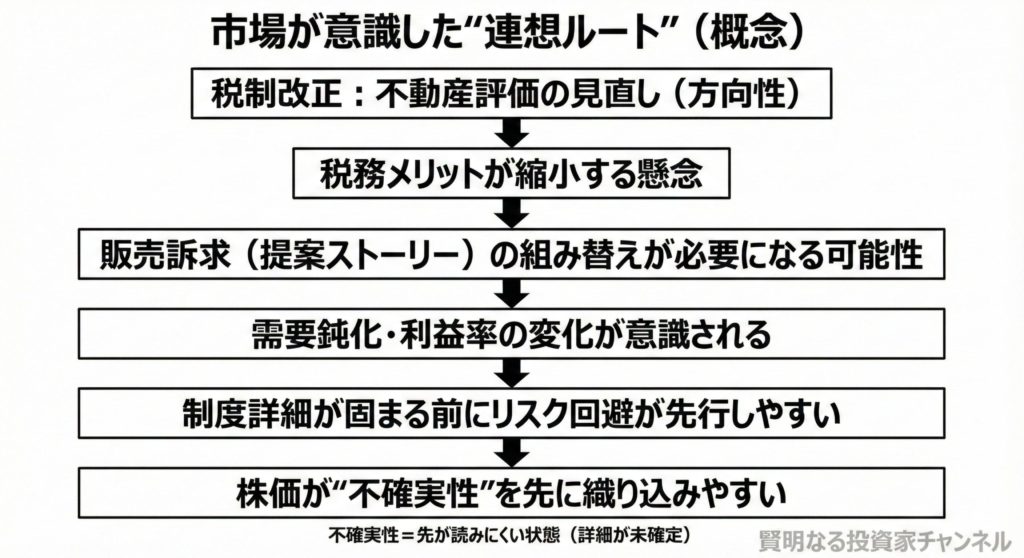

4. なぜ株価が反応しやすいのか:連想ルートと不確実性

市場が意識しやすい連想ルートは、だいたい次の流れです。

- 不動産評価の見直し(資産課税)

- 不動産小口化商品の税務メリットが縮小する可能性

- 販売訴求(何を強みに売るか)の組み替えが必要になる

- 需要鈍化・利益率低下・在庫評価損リスクが意識される

- 制度詳細が固まる前に、リスク回避(不確実性の織り込み)が先行しやすい

ここで重要なのは、「今すぐ業績が毀損した」と決め打ちするよりも、“不確実性が高い状態”に対して株価が先に割り引かれやすいという点です。

※用語メモ:リスクプレミアム=不確実性やリスクを嫌って、価格が不利に調整される分のことです。

5. 事業への影響をどう見るか

(1)不動産ファンド:販売訴求の再設計が必要になる可能性

不動産小口化商品は、税務メリットが提案の一部として意識されやすい領域です。仮に評価の見直しが進めば、顧客は「節税」ではなく、投資としてのリターン(分配)・物件の質・流動性(売りやすさ)など、純投資の要素で比較しやすくなります。

その結果として、商品設計や価格設定の見直しが必要になれば、利益率が圧迫される局面も考えられます。また、FPGが組成用不動産を「たな卸資産」として保有している点から、販売環境が悪化すれば将来的に評価損(帳簿価額の切り下げ)リスクが意識されやすくなります。

※用語メモ:評価損(Write-down)=資産の価値が下がったと判断して、帳簿上の価額を切り下げる会計処理です。

(2)リースファンド:今回の焦点とは論点が別

リースファンド側は、今回の「相続・贈与の不動産評価」からの直接波及が確認できるかどうかを、条文・通達で別途チェックする必要があります。市場が混同して売りに傾く局面ほど、論点を分けて確認する姿勢が重要です。

6. 数字で見る現在地:高配当・低PERに見える理由

FPGの直近実績として整理されている数値は次の通りです(※数値の時点に注意してください)。

| 項目 | 数値 | 見方のポイント |

|---|---|---|

| 売上高 | 1,297億円 | 過去最高水準として整理されています |

| 営業利益 | 254億円 | 利益面の厚みが株主還元の源泉になります |

| 当期純利益 | 181億円 | 配当余力を見る際の基礎になります |

| EPS | 216.18円 | EPS=1株あたり利益 |

| 配当 | 130.40円 | 配当性向(利益に対する配当割合)は約60%として整理されています |

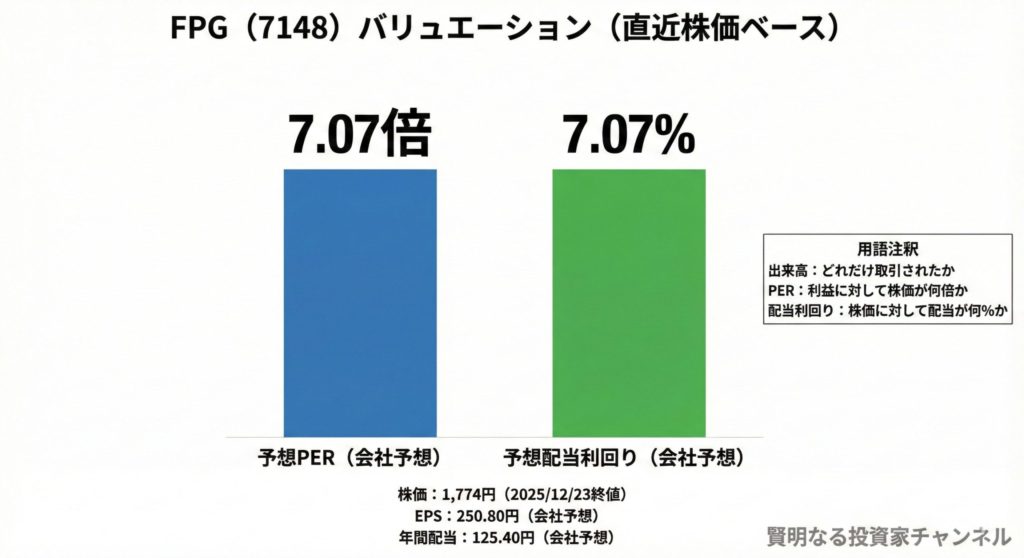

また、株価が1,774円(2025/12/23終値)の水準で、会社予想EPS 250.80円・会社予想年間配当125.40円を前提にすると、予想PERは約7.1倍、予想配当利回りは約7.1%という見え方になります。

- 配当は「利益・キャッシュフロー・会社方針」に依存し、将来の維持は確定事項ではありません。

- 制度詳細が固まり、販売動向が見えてから利益見通しが修正されると、指標の見え方も変わります。

例えば、不動産側の利益が大きく圧迫されるケースを想定すると、EPSが150円程度まで低下するようなストレスシナリオも机上では置けます。その場合、配当をどの水準で維持できるかは配当性向の設定次第で変わり、仮に配当性向50%なら75円配当という計算になり得ます(この数字はあくまで感度を見る例です)。

※用語メモ:PER=株価が利益の何倍か、PBR=株価が純資産の何倍か、配当性向=利益のうち配当に回す割合です。

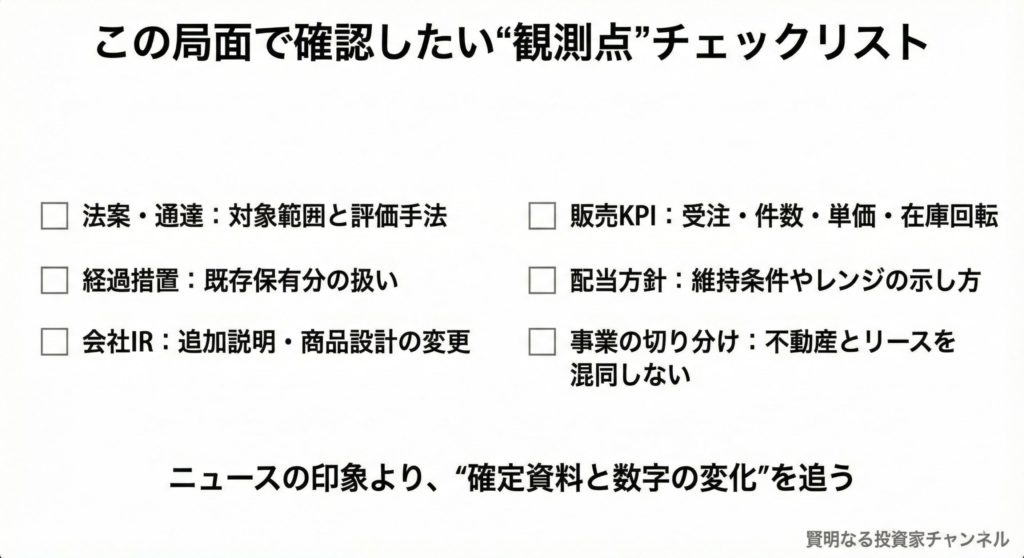

7. 投資家がチェックすべき「観測点」チェックリスト

この局面で重要なのは、「ニュースの印象」より「確定資料と数字の変化」を追うことです。

- 法案・通達:対象範囲(どの商品まで含むか)と評価手法がどう確定するか

- 経過措置:既存保有分の扱い(適用の線引き)

- 会社の追加IR:商品設計の変更、提案ストーリーの更新、説明の具体化

- 販売KPI:受注トーン・販売件数・単価・在庫回転など、定量の変化

- 配当方針:維持条件やレンジの示し方が変わるか

- 事業の切り分け:不動産領域の懸念と、リース領域の論点を混同しない

まとめ

- 株価急落の中心は、資産課税(相続・贈与)の不動産評価見直しという「不確実性の高い材料」です。

- 焦点は不動産小口化商品の税務メリットであり、リースファンドの論点とは切り分けが必要です。

- 投資判断は、条文・通達・経過措置の確定と、販売KPI/会社IR/配当方針の更新を見てシナリオを更新するのが安全です。

参考リンク(一次資料中心)

免責事項:本記事は情報提供を目的としており、特定の銘柄の売買を推奨・勧誘するものではありません。税務に関する記述は一般論であり、個別の税務判断は税理士などの専門家にご相談ください。投資判断はご自身の責任でお願いいたします。