株主優待は、個人投資家に人気のある株主還元策です。一方で、「優待が魅力的すぎる」と、株主数の増加に伴って優待コストが膨らみ、利益やキャッシュフロー(※事業で増減する現金)を圧迫することがあります。

本記事では、グランディーズ(3261)の2024〜2025年に起きた「株主優待の度重なる変更」と「通期業績予想の大幅下方修正」を題材に、優待株で起こりがちな“優待ショック”の構造を整理します。株価の当てものではなく、開示の読み方・リスク管理の視点を持ち帰ることを目的にまとめます。

YouTube解説:

結論:優待は“無料”ではなく、会社のコスト

- 株主優待は会社側から見ると費用であり、株主数が増えれば増えるほどコストが増えやすい仕組みです(特に金券性の高い優待)。

- 優待の変更(特に金券性の低下)は、優待目的の保有層の売りが同じ方向に出やすく、需給が悪化しやすい場面があります。

- 優待株は、「利回りの高さ」だけでなく「継続可能性」を開示で点検することが重要です。

まず何が起きたのか:2024〜2025年のタイムライン

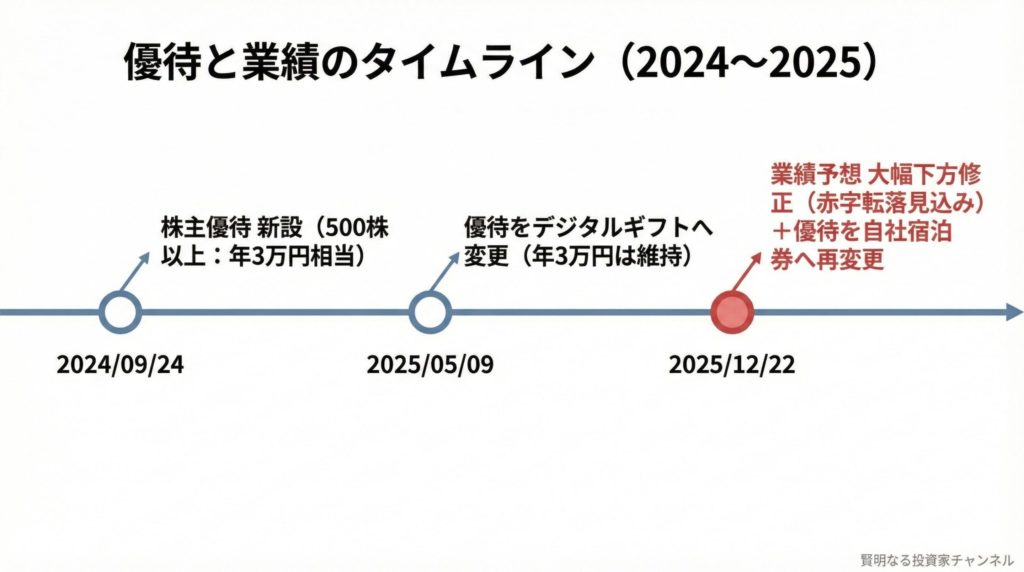

2024年9月:株主優待の新設

2024年9月24日、グランディーズは株主優待制度の新設を発表しました。内容は500株以上の保有で年間30,000円相当(15,000円×年2回)のQUOカードです。

2025年5月:優待をデジタルギフトへ変更

2025年5月9日、優待内容をQUOカードからデジタルギフト(QUOカードPay、Amazonギフト券など)へ変更しました。金額(年3万円)と条件(500株)は維持しつつ、会社側は「株主の利便性向上」と「配送コスト削減」を理由として説明しています。

2025年12月22日:業績予想の大幅下方修正と優待の再変更

2025年12月22日、同社は2025年12月期の通期業績予想を大きく下方修正し、最終損益は赤字転落見込みとしました。同日に、2026年以降の優待を自社宿泊券へ変更すると発表しています(※金券性の高い優待から自社サービス型へ性質が変わります)。

会社は何をしている企業か:事業構造のポイント

グランディーズは九州を中心に事業展開する不動産会社で、主に以下の構成です。

- 不動産販売:建売住宅(一次取得者向け)/投資用不動産(賃貸マンション・アパート等の一棟販売)

- 建築請負:連結子会社を通じた注文住宅など

投資用不動産は案件単位の金額が大きく、四半期の数字が振れやすい傾向がある一方、建売・請負は着工〜引渡しの工程が詰まると売上計上が遅れやすい構造です。

外部環境の逆風:建築確認の長期化・資材高・金利

建築基準法改正(いわゆる「4号特例」縮小)による確認遅延

2025年4月施行の制度変更により、木造住宅などの確認申請に必要な手続きが増え、確認交付が長期化する局面が起きました。会社側も、確認済証の交付長期化による着工遅延に言及しています。建売や請負は工程が詰まると、売上計上が期をまたぎやすくなります。

資材高と購買力の低下

資材・設備のコスト高止まりは原価を押し上げます。一方で、一次取得者層の負担感が増えると、集客や成約の鈍化につながりやすい点が不動産業の弱点です。

金利上昇による二重の打撃

- 住宅ローン金利:返済負担の意識が高まり、購入の先送りにつながりやすい

- 投資用不動産:借入金利が上がると投資家の要求利回りが厳しくなり、売主と価格目線が合いにくい

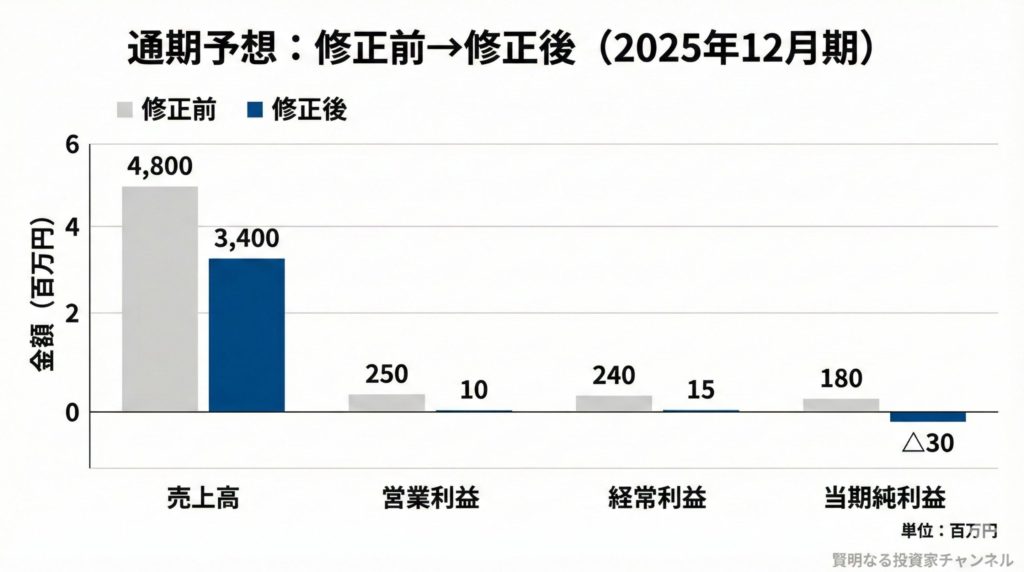

数字で見るインパクト:通期予想がどう変わったか

2025年12月22日の修正では、売上高・利益が大きく引き下げられました(単位:百万円)。

| 項目 | 修正前予想 | 修正後予想 | 差異 | 増減率 |

|---|---|---|---|---|

| 売上高 | 4,800 | 3,400 | △1,400 | △29.2% |

| 営業利益 | 250 | 10 | △240 | △96.0% |

| 経常利益 | 240 | 15 | △225 | △93.8% |

| 当期純利益 | 180 | △30 | △210 | 赤字転落 |

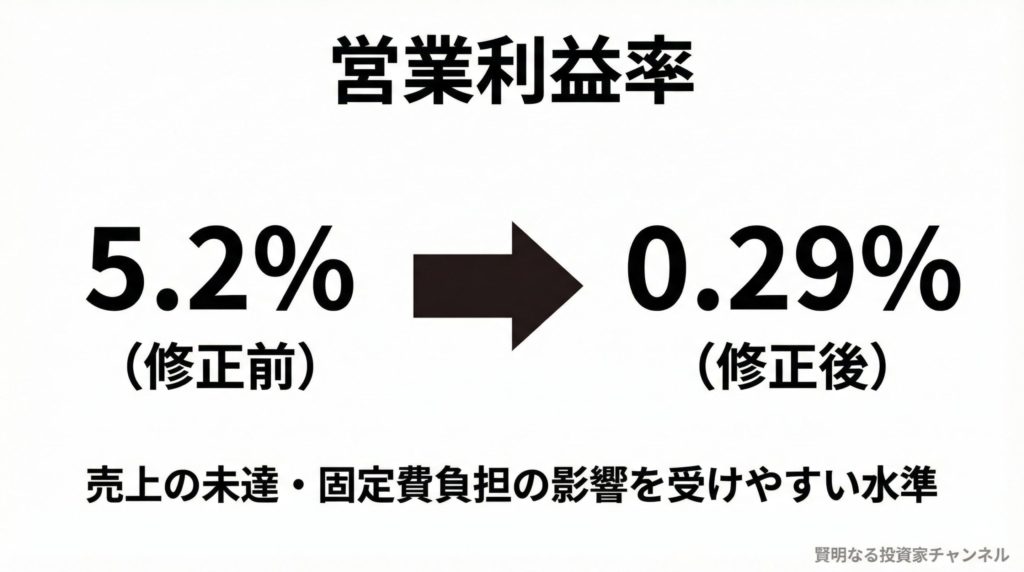

営業利益率(営業利益÷売上高)は、修正前の約5.2%(250÷4,800)から、修正後は約0.29%(10÷3,400)まで低下します。利益率がここまで薄くなると、売上の未達や固定費負担の影響を受けやすくなります。

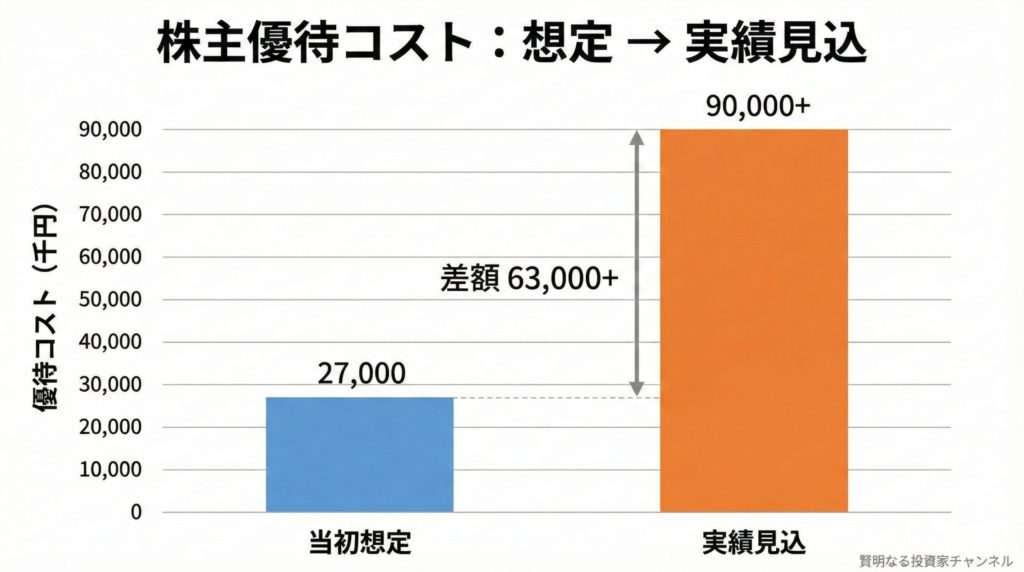

今回の核心:優待コストが「想定」から大きく膨らんだ

本件の特徴として、株主優待費用の見込みが大きく上振れしています。

- 当初想定:27,000千円(約2,700万円)

- 実績見込み:90,000千円超(9,000万円超)

- 差額:63,000千円超(6,300万円超)

ここで重要なのは、デジタルギフトや金券系の優待は、株主数が増えるほどコストがほぼ比例して増えやすい点です。自社製品・自社サービス型優待と比べて、額面に近いキャッシュアウトになりやすいからです。

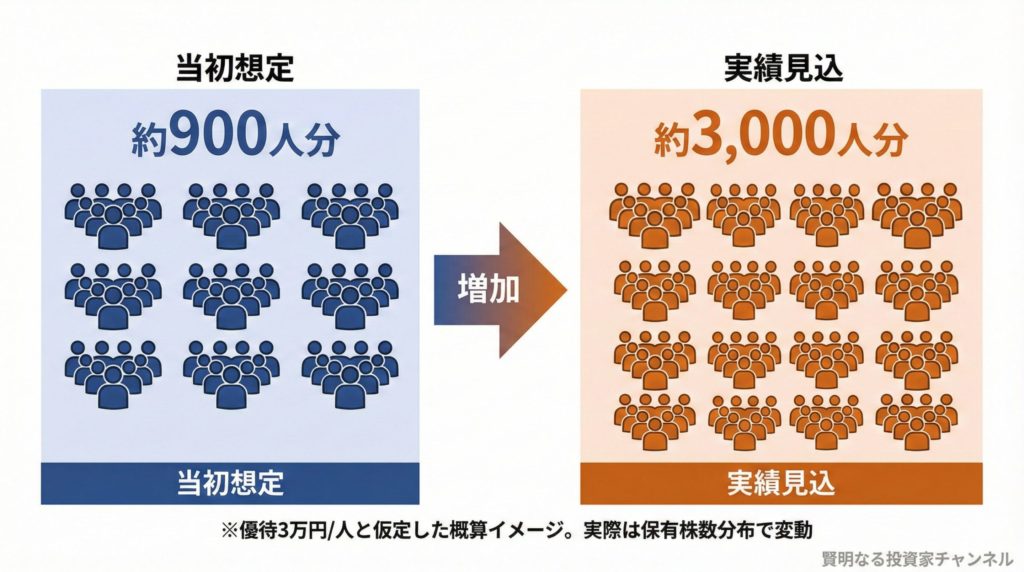

なお、単純計算として、優待が「1人あたり年3万円(500株以上)」で統一されている前提に置くと、

- 2,700万円 ÷ 3万円 ≒ 900人分

- 9,000万円 ÷ 3万円 ≒ 3,000人分

という規模感になります(※実際の株主構成・保有株数分布で変わるため、あくまで概算のイメージです)。

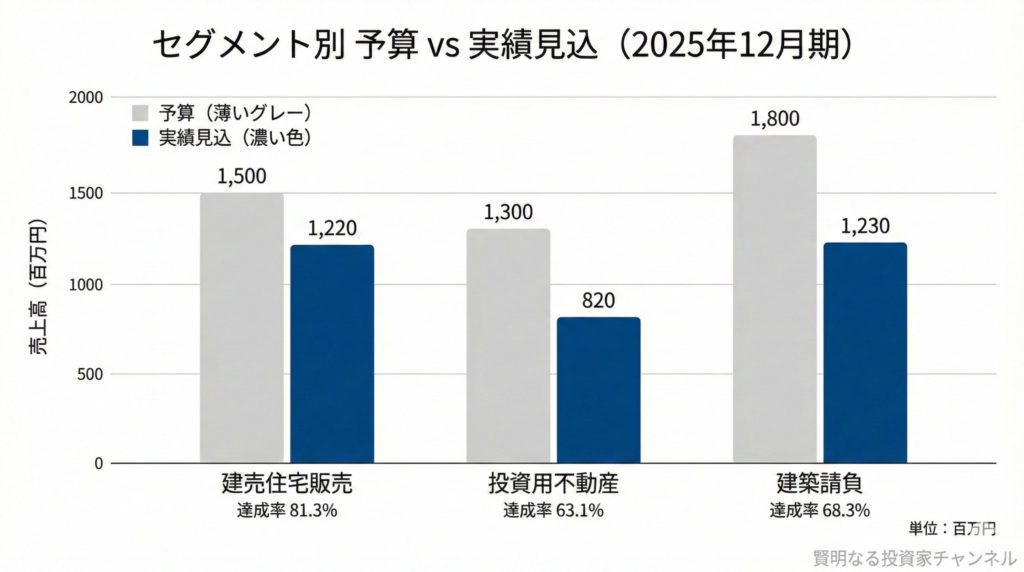

セグメント別の未達:どこが崩れたのか

会社側の説明では、複数セグメントで予算未達となっています(単位:百万円)。

| セグメント | 予算 | 実績見込 | 達成率 | 主な要因 |

|---|---|---|---|---|

| 建売住宅販売 | 1,500 | 1,220 | 81.3% | 物価高による購入意欲低下、集客減 |

| 投資用不動産 | 1,300 | 820 | 63.1% | マンション2棟(大分・京都)の売却不調 |

| 建築請負 | 1,800 | 1,230 | 68.3% | 建築確認の長期化による着工遅延 |

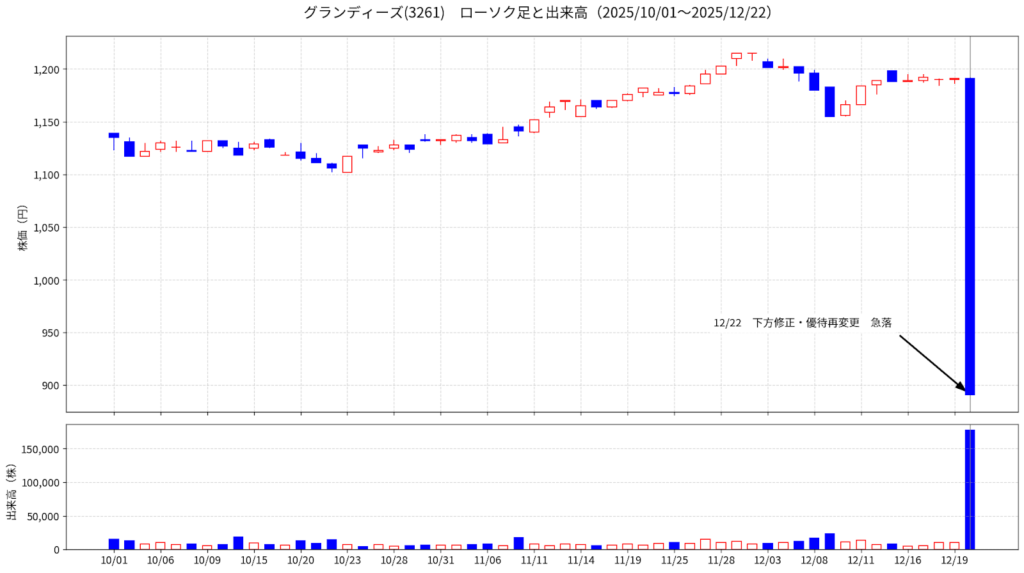

株価はどう反応したか:需給が崩れる典型パターン

株価データ(Yahoo!ファイナンス)では、2025年12月22日の開示当日に株価は急落し、終値はストップ安 891円(前日終値1,191円比 -300円、-25.19%)となり、出来高は177,000株と急増しています。

この局面で起きやすいのは、次の売りが重なることです。

- 業績下方修正を嫌気した売り

- 優待の実質価値が変わることで、優待目的の保有層の売り

- 短期資金の手仕舞いによる需給の悪化

ここが落とし穴:金券系優待が持つ“青天井リスク”

デジタルギフトやポイント型優待(例:プレミアム優待倶楽部)は利便性が高い反面、投資家側の行動を変えやすい特徴があります。

- 換金性(=現金に近い価値)が高いと、優待目的の資金を集めやすい

- 株主数が増えると、優待コストが増えやすい

- 制度変更が起きると、同じ理由で買っていた人が同じ方向に売りやすい

なお、一般論として「つなぎ売り(※権利日だけ株を持った状態を作り、優待だけ狙う売買)」の対象になりやすい優待は、会社の優待コストを押し上げやすい点も押さえておきたいポイントです。

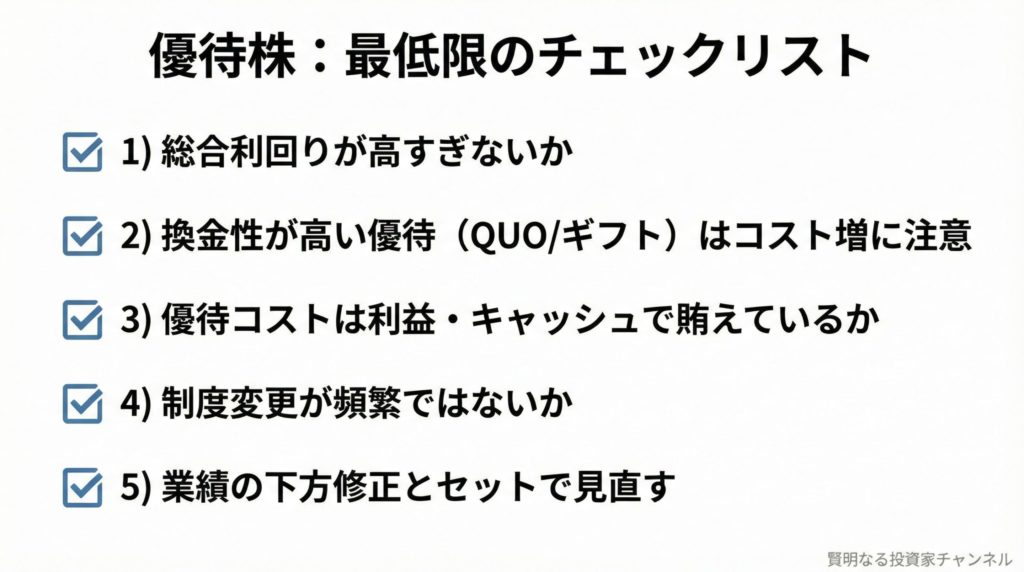

個人投資家向け:優待株で見るべきチェックリスト

優待銘柄を触る前に、最低限ここだけは確認すると、事故率を下げやすくなります。

チェック1:総合利回りが“高すぎないか”

総合利回り(配当+優待換算)が極端に高い場合は、継続性に疑問が出やすいです。高利回りは魅力ですが、会社の体力と釣り合っているかを見ます。

チェック2:優待の換金性は高いか

QUOカード、デジタルギフト、ポイント型は換金性が高く、株主が増えるとコストが増えやすい傾向があります。

チェック3:優待コストは利益やキャッシュで賄えているか

- 優待コスト ÷ 営業利益(利益に対して優待が重すぎないか)

- 営業キャッシュフロー ÷ 優待総額(本業の現金で優待を賄えているか)

チェック4:制度がコロコロ変わっていないか

導入から短期間で変更が続く場合、資本政策の一貫性が読みづらくなります。優待は“続いてこそ価値が出る”ため、変更頻度はリスク要因です。

まとめ:優待は「設計」と「継続可能性」がすべて

- 優待は投資家にとって魅力ですが、会社側から見れば確実なコストです。

- 金券性の高い優待は株主を集めやすい一方で、株主数の増加によりコストが膨らみやすい特徴があります。

- 業績修正と優待変更が重なると、短期資金の手仕舞いが重なりやすく、需給が悪化しやすい場面があります。

- 優待銘柄は「利回り」だけでなく、利益・キャッシュ・制度の継続性をセットで確認することが重要です。

参考リンク(一次情報の確認用)

免責事項

本記事は公開情報に基づく整理と学習を目的としており、特定の有価証券の売買を推奨するものではありません。投資判断は、必ず最新の開示情報をご自身で確認のうえ、自己責任で行ってください。