2025年12月18日・19日の日銀金融政策決定会合を前に、市場は追加利上げを強く織り込みつつあります。OIS(オーバーナイト・インデックス・スワップ:短期金利予想を反映しやすい金利スワップ指標)では、12月会合での利上げ確率が約92%という水準まで上がっています。

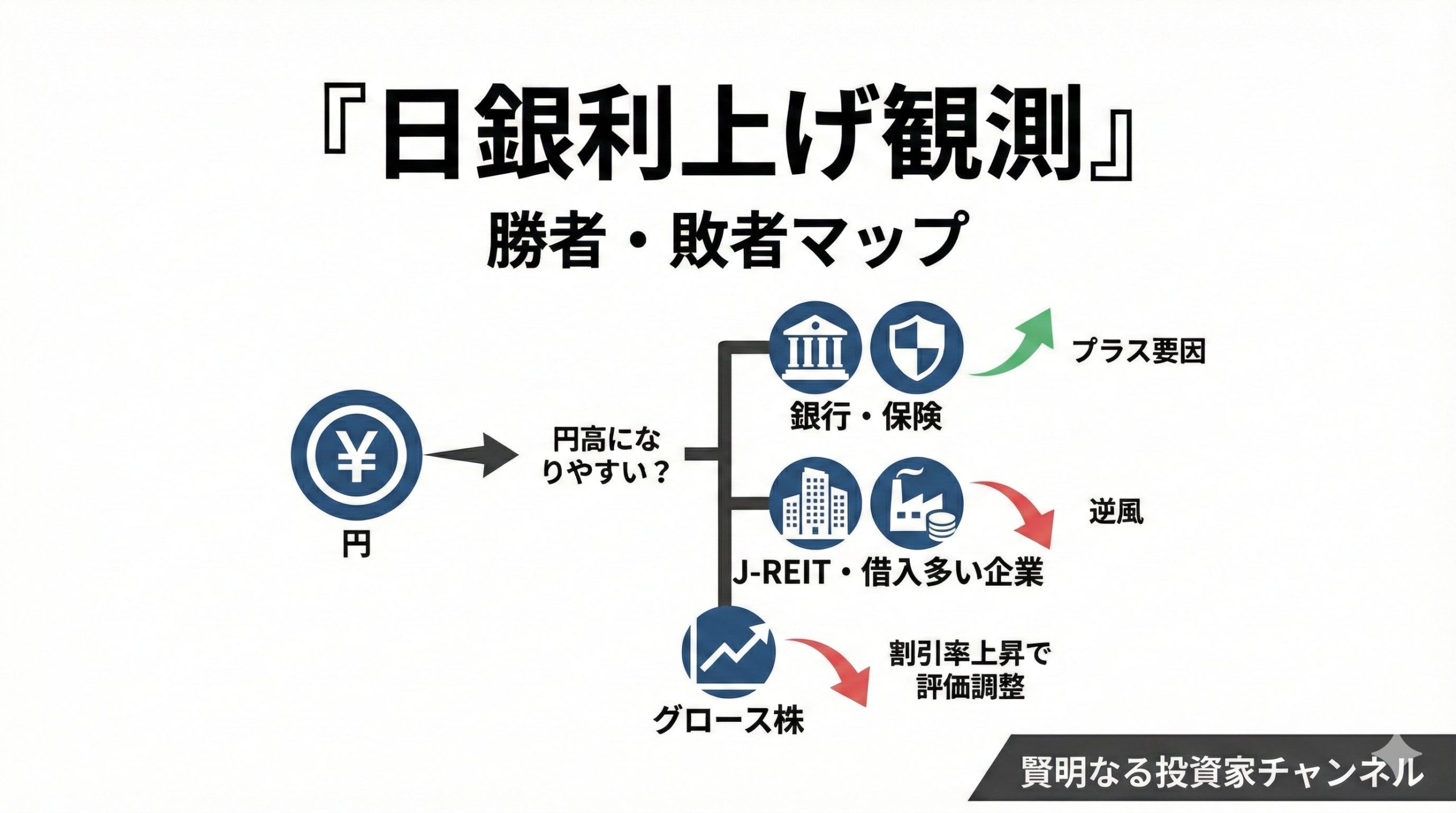

ここから先の相場で大切なのは、「利上げ=株安」と決めつけず、金利上昇で得をする資産と、構造的に不利になる資産を分けて考えることです。

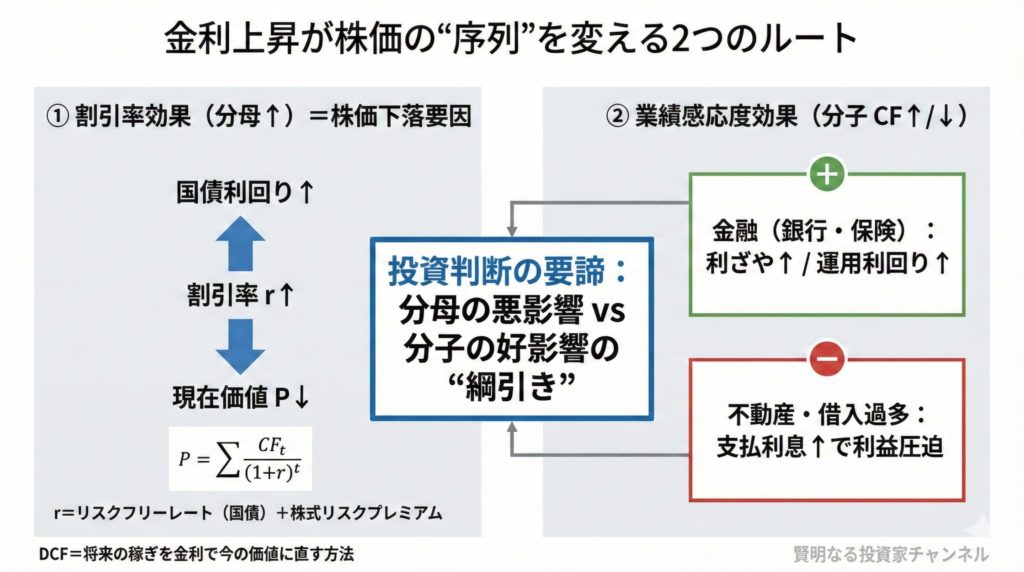

なぜ金利が上がると、株の“序列”が変わるのか

株価に効くルートは大きく2つあります。

- 割引率効果(分母の拡大):将来の利益を“今の価値”に引き直すときの割引率(ざっくり言うと「金利を含むハードル」)が上がると、理論上の株価は下がりやすくなります。特に、利益が遠い将来に偏る銘柄ほど影響が大きいです(デュレーション=値動きが金利に敏感になりやすい性質)。

- 業績感応度効果(分子の拡大):金利上昇が、銀行・保険など一部セクターの利益を増やす方向に働くことがあります。

つまり、「分母が悪化して下がる力」と「分子が改善して上がる力」の綱引きになります。

いまの市場環境:10年金利は約2%、それでもEPSは急増

足元の日本の10年国債利回りは1.950%近辺まで上昇しています。

この水準は、「低金利前提で評価されやすかった資産」にとっては逆風になりやすい一方で、株式市場全体の企業業績は強い伸びを見せています。日経平均構成銘柄の過去12ヶ月実績EPSは、2023年末の1,287円→2025年12月時点で1,898円(約47%増)という勢いです。

ここがポイントで、金利上昇のマイナスを、業績(EPS)がどこまで吸収できるかが、2026年に向けた大きな焦点になります。

勝者になりやすい資産:金利上昇を“味方”にできるところ

1)メガバンク:利ざや拡大が利益に直結

三菱UFJ(MUFG)、三井住友(SMFG)、みずほの3メガバンクは、利上げ局面で有力候補になりやすい整理です。

銀行のコア収益である預貸金利ざや(NIM:貸出金利−預金金利の差)は、貸出金利の上昇が先行しやすい一方で預金金利は上がり方が緩やかになりやすく、その差が利益になりやすい構造です。

また、政策金利が0.1%上がるごとに、メガバンク全体で数百億円規模の増益効果が見込まれる、という感応度の整理もあります。

ただし注意点もあります。金利上昇は国債価格下落を通じて債券含み損を増やし得ますが、各行は保有国債の期間短縮や金利スワップ(将来の金利変動を抑える取引)でリスク管理を進めている、という整理です。

2)保険:運用利回り改善+財務健全性の押し上げ

保険は、金利上昇で新規に買う債券の利回りが上がり、運用収益が改善しやすい面があります。

加えて、ESR(経済価値ベースの健全性規制)では金利上昇が負債の現在価値を圧縮し、健全性指標の改善→増配や自社株買い余力につながりやすい、という整理です。

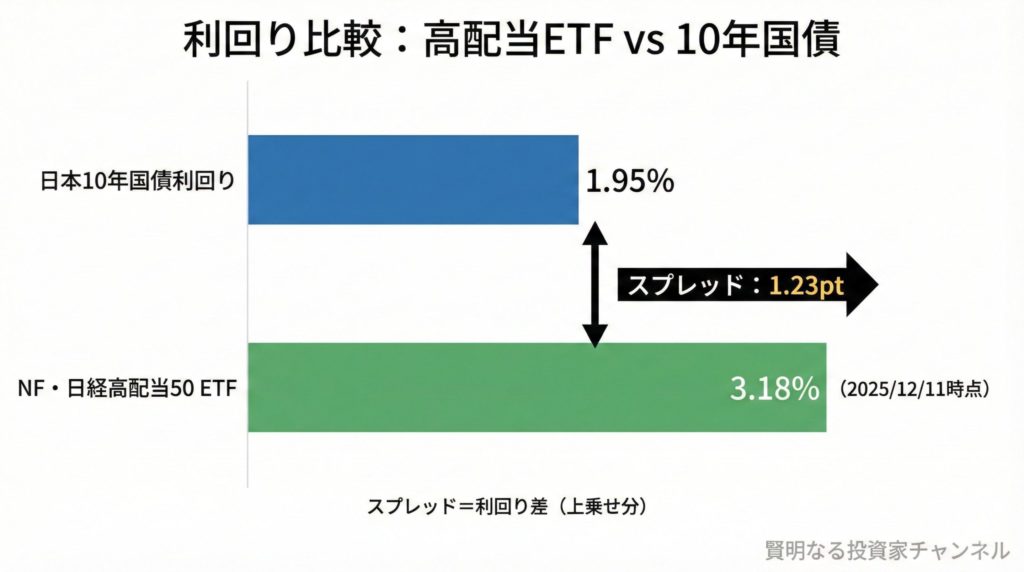

3)高配当・バリュー:国債2%時代でも“スプレッド”が残りやすい

10年国債が約2%になると、配当利回り3%程度の資産は相対的に厳選されやすくなります。

一方で、高配当の代表例として、NF・日経高配当50 ETFの分配金利回りが3.18%(2025年12月11日時点)という数字が示されています。

また、PBR1倍割れ改革(資本効率や株価を意識した経営)に絡む増配・自社株買いの継続は、金利上昇下でも下支えになりやすい、という整理です。

敗者になりやすい資産:構造的に逆風が出やすいところ

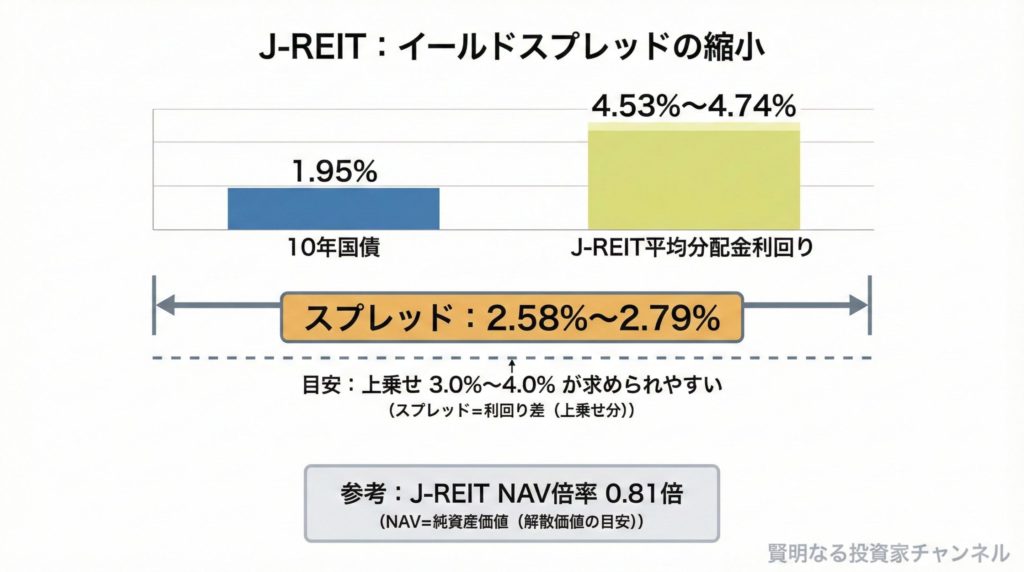

1)J-REIT:利回り差(イールドスプレッド)が細っている

J-REITは金利上昇の直撃を受けやすいセクターです。J-REIT平均分配金利回りが約4.53〜4.74%に対して、10年国債が約1.95%だと、スプレッドは約2.58〜2.79%にとどまる、という整理です。

歴史的に求められやすかった上乗せ幅(3〜4%)に比べると薄く、投資妙味が落ちやすいと考えられます。

ただし、NAV倍率が0.81倍まで低下している点は「解散価値を大きく割り込む」水準で、中長期の反発余地を示唆し得る一方、現時点では“落ちるナイフ”とされ、物流・ホテルなど賃料転嫁しやすい領域への選別が重要、という整理です。

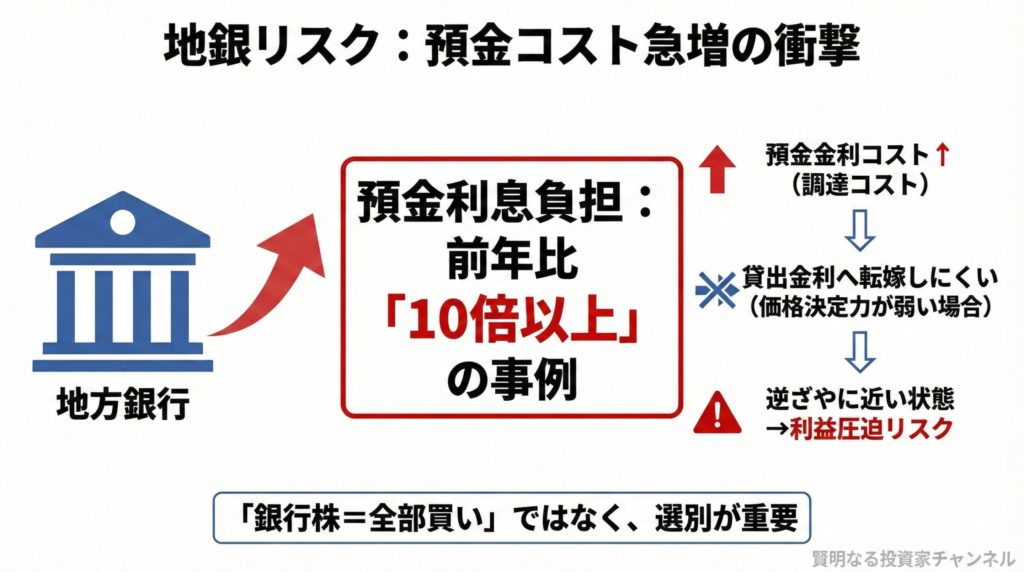

2)地銀:預金コストが先に上がるリスク

「銀行株は全部買い」という単純化は危うい、という指摘があります。

一部の地域銀行では、預金利息負担が前年比で10倍以上に拡大した事例がある、という整理です。

貸出金利を十分に上げ切れない銀行ほど、利益が圧迫されやすくなります。

3)ハイパーグロース:割引率上昇+資金調達の二重苦

SaaSなどの新興ハイテクで、現在は赤字または低収益でも高成長を評価される銘柄は、金利上昇でPER(株価収益率)が調整されやすい、という整理です。

さらに、黒字化のめどが立たず借入依存度が高い「赤字グロース株」は、資金調達コスト上昇と増資の難化という二重苦に直面しやすく、除外を検討すべきという見立ても示されています。

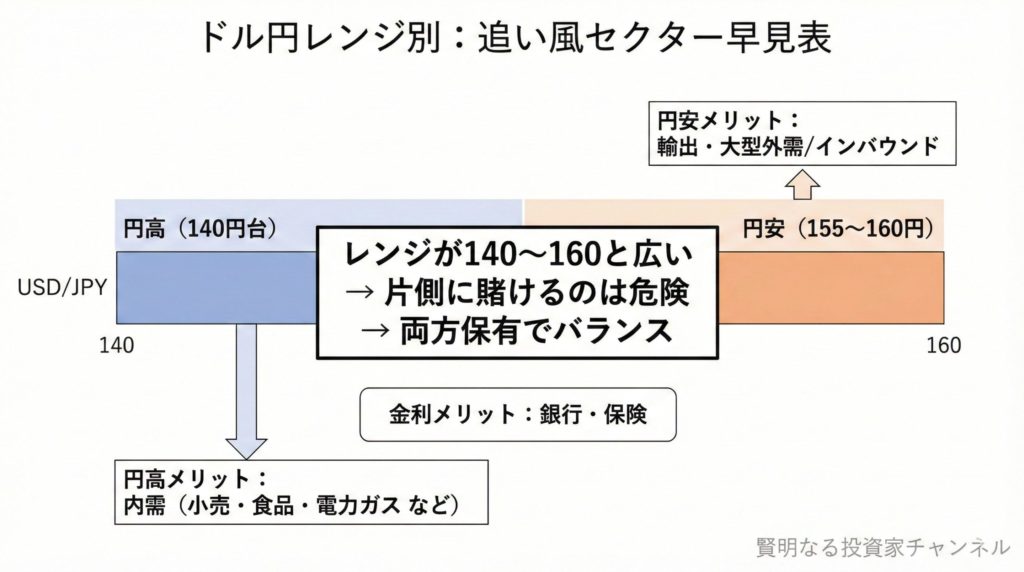

円高・円安、どちらにも賭けない発想が必要

為替は2025年末に向けて見通しが割れやすく、円高(140円台)と円安(155〜160円)で恩恵を受けるセクターが大きく変わります。

予測レンジが広いときに片側へ賭けるのはリスクが大きく、円安メリット株と円高・金利メリット株を両方持つバランス戦略が現実的、という整理です。

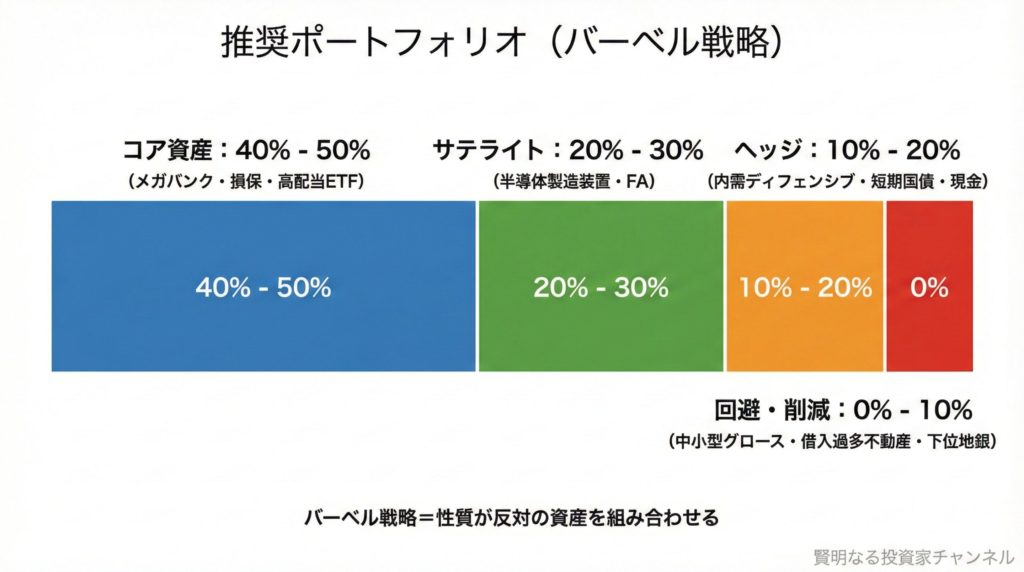

個人投資家の実践プラン:「バーベル戦略」+イベントで動く

1)ポートフォリオは“両極”を組み合わせる

金利上昇と為替の不確実性に備える形として、相反する資産を組み合わせるバーベル戦略(安全側と成長側を両端に置く組み方)が提案されています。

- コア(40〜50%):メガバンク、損保、高配当バリュー株ETF

- サテライト(20〜30%):半導体製造装置、FA(工場自動化)

- ヘッジ(10〜20%):内需ディフェンシブ(食品・通信)、短期国債・キャッシュ

- 回避・削減(0〜10%):中小型グロース、借入過多の不動産、下位地銀

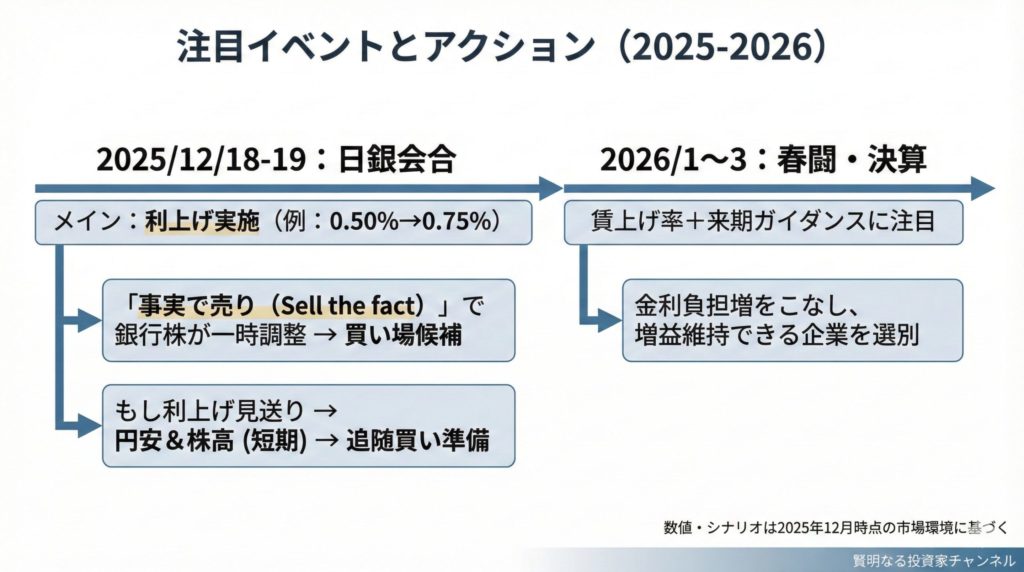

2)12/18-19(会合前後)の“値動き”を味方につける

日銀会合で利上げが実施されるケースはメインシナリオとして例示されており(例:0.50%→0.75%)、材料出尽くしで銀行株が一時的に調整する「事実で売り(Sell the fact)」が出た場合、買い場になり得るという整理があります。

一方、利上げ見送りの場合は短期的に円安・株高が進む可能性があるため、追随買いの準備という整理です。

3)2026年1〜3月(春闘・決算)で“選別”が本番

賃上げ率と来期ガイダンス(会社側の来期見通し)を見て、金利負担増をこなしながら増益維持できる企業を選別することが重要、という整理です。

まとめ:金利ある世界は「全部買い」ではなく「選別」の相場

金利上昇は短期的にボラティリティ(値動き)を高めやすい一方で、資本効率の高い企業が評価されやすくなる面もあります。

大切なのは、金利上昇の“悪影響”だけでなく、“利益に直結する領域”を押さえつつ、為替の不確実性はポートフォリオ設計で吸収することです。

免責事項

本記事は情報提供を目的としたもので、特定銘柄の売買や投資成果を保証するものではありません。投資判断はご自身の状況とリスク許容度に基づき、必要に応じて専門家にもご相談ください。