「三井物産ってよく聞くけれど、結局どんな会社なのか分かりにくい」

「株価は高値圏だけど、今から買ってもいいのか気になる」

という方は多いと思います。

本記事では、三井物産(8031)の最新決算・事業内容・株主還元・2030年ビジョンまでを整理し、個人投資家目線で「どんな位置づけの銘柄としてポートフォリオに入れやすいか」を解説します。

YouTube解説:

1. いま三井物産が注目されている理由

まず、現在の三井物産の「立ち位置」を簡単に整理します。

- 日本を代表する総合商社の一角

- 資源・エネルギーに非常に強い一方で、機械・インフラ、ヘルスケア、食料など非資源分野も拡大

- 基礎営業キャッシュ・フロー(COCF:本業と持分法投資先からの配当で生み出す現金)が、年1兆円規模の“キャッシュマシン”

- 増配と自社株買いを組み合わせた株主還元姿勢

- ウォーレン・バフェット率いるバークシャー・ハサウェイが中長期保有している「日本版バフェット銘柄」の一つ

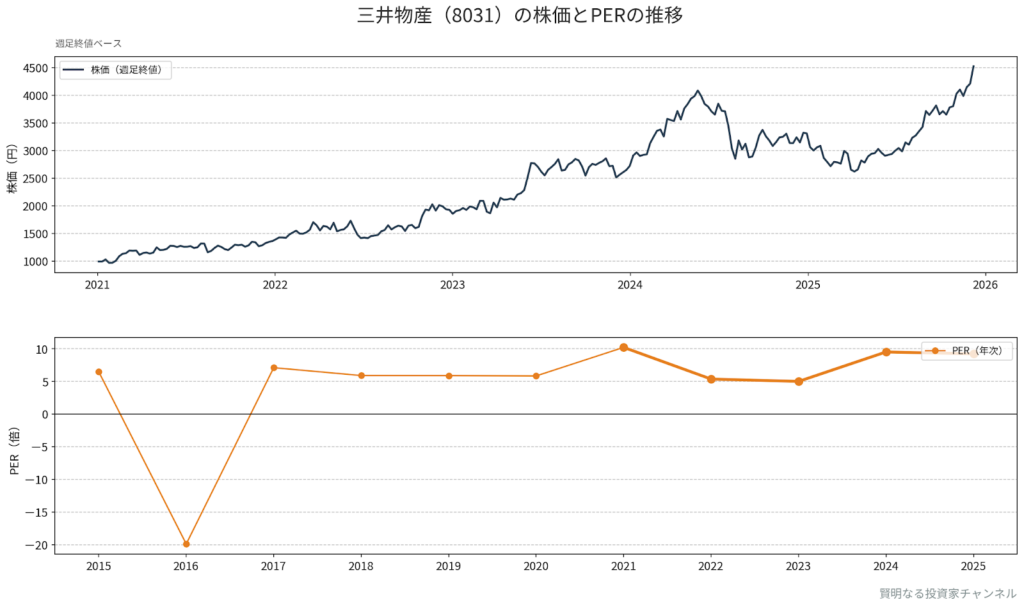

株価は2025年12月9日時点で4,308円、予想PERは約15倍、PBRは約1.5倍台。

かつて「PER一桁・PBR1倍割れ」で放置されていた時代から比べると大きく評価が切り上がっていますが、キャッシュ創出力や成長投資の中身を考えると、「割高というより、ようやく実力に近い評価を受け始めた段階」と整理できます。

※PER(株価収益率):株価が1株あたり利益の何倍まで買われているかを示す指標

※PBR(株価純資産倍率):株価が1株あたり純資産の何倍かを示す指標

2. 直近決算と株価のポイント:数字だけ見ると勘違いしやすい部分

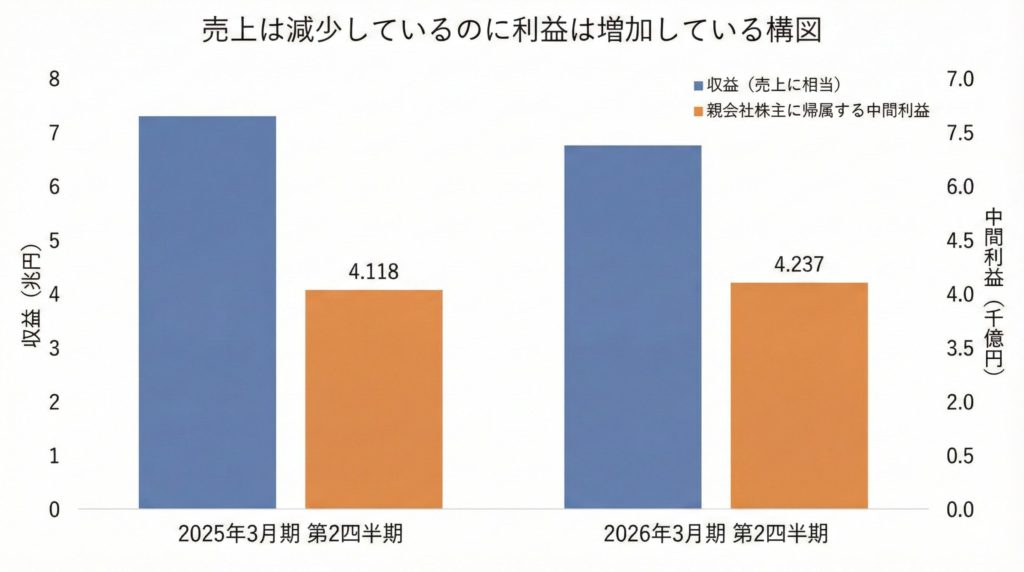

2-1.「売上は減、利益は増」のカラクリ

2026年3月期第2四半期(中間決算)では、次のような構図になっています。

- 収益(売上規模に近い数値):

6兆7,591億円(前年同期比 ▲7.8%) - 親会社株主に帰属する中間利益:

4,237億円(前年同期比 +2.9%) - 基礎営業キャッシュ・フロー:

4,490億円(通期目標9,000億円に対し約5割進捗)

一見すると「売上が減っているのに利益が増えている」ため、初心者の方は違和感を持ちやすいところです。

ここで押さえたいのは、総合商社の「売上」はかなり“膨らみやすい”数字だという点です。

- マージンの薄いトレーディング(右から左に流す取引)も「収益」としてカウントされる

- 一方で、資本参加している事業からの配当や持分法利益は、売上ではなく利益側に効いてくる

今回の減収は、原油・ガス価格の落ち着きや、収益性の低い取引を絞り込んだことなどが影響しています。

逆に、LNG事業など“実入りの良い”ビジネスからの利益が増えた結果、最終利益は増加しました。

「売上の見た目」ではなく、どの事業がどれだけキャッシュを生み出しているかに目を向けることが大切です。

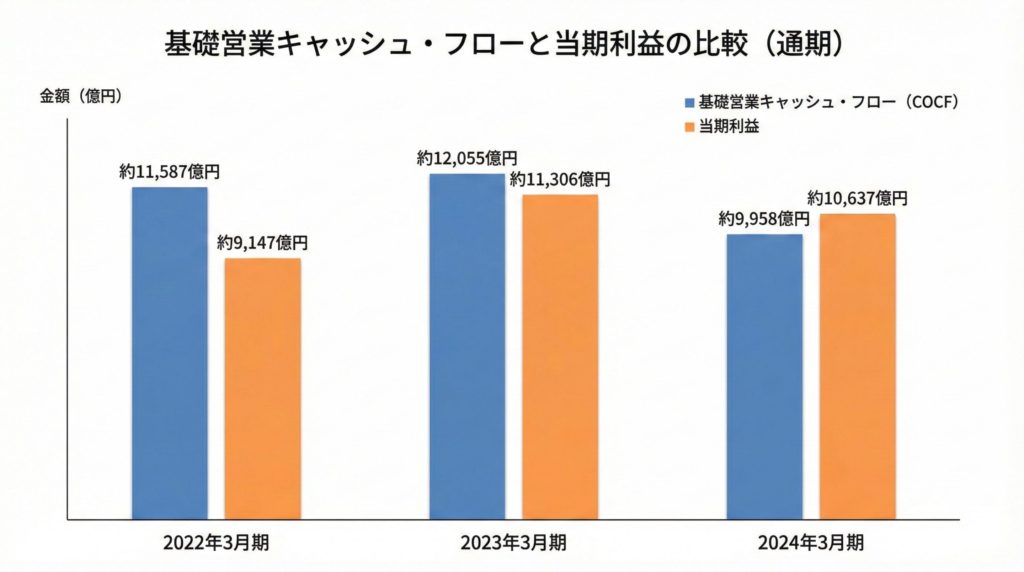

2-2. 三井物産がいちばん重視している指標は「基礎営業CF」

三井物産の経営陣が最重要視しているのは、会計上の最終利益よりも基礎営業キャッシュ・フローです。

※基礎営業キャッシュ・フロー:

営業活動で稼いだキャッシュに、持分法投資先からの配当などを足した「企業が自由に使える現金」のイメージ

- 配当・自社株買いの原資

- 将来に向けた大型投資(例:鉄鉱石プロジェクト)の原資

がここから出ているため、この数字が安定して1兆円規模を維持できているかどうかは、「企業としての体力」を測る重要なチェックポイントになります。

2-3. 通期予想の上方修正と2,000億円の自社株買い

中間決算のタイミングで、会社側は通期見通しを次のように引き上げています。

- 当期利益予想:8,200億円に上方修正

- 基礎営業キャッシュ・フロー予想:9,000億円に上方修正

- 新たに2,000億円規模の自己株式取得(自社株買い)を発表

為替前提の見直し(円安継続の反映)、資産売却の進捗、現場のオペレーション改善などを背景に、

「数字を上乗せしても大丈夫」という経営側の自信が透けて見える内容です。

自社株買いは

- EPS(1株あたり利益)の押し上げ

- 市場での需給改善

につながるため、株価の支えになりやすい施策と言えます。

※EPS:企業の利益を発行済み株式数で割った指標。

自社株買いで株数が減ると、同じ利益でも1株あたりの利益は増えやすくなります。

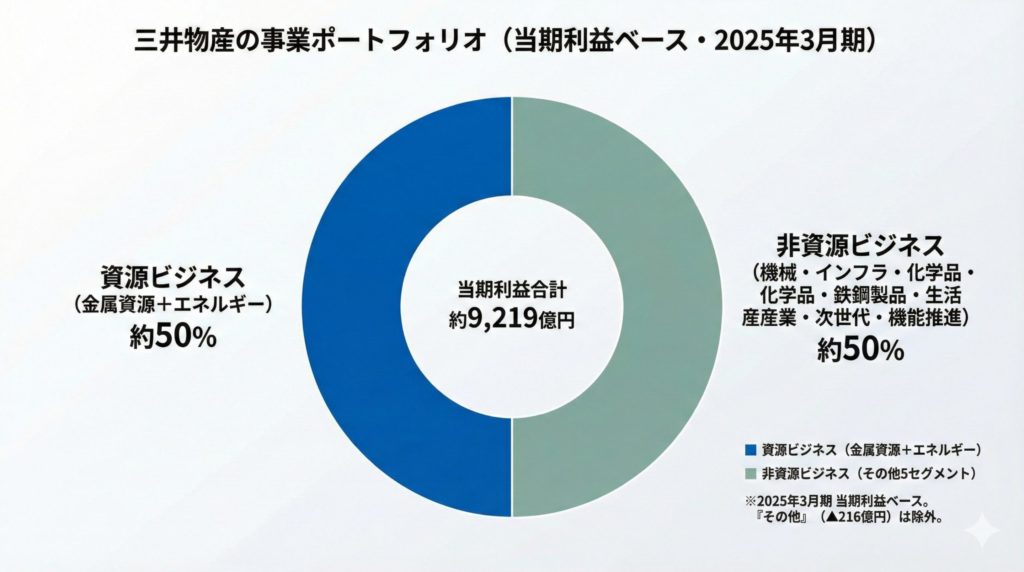

3. 「資源×非資源」の“全天候型ポートフォリオ”

三井物産のビジネスモデルをざっくり分解すると、次のような2本柱になっています。

1. 資源・エネルギー分野(収益のエンジン)

- 豪州の鉄鉱石権益

- LNG(液化天然ガス)事業

- 石油・ガスの探鉱・開発 など

2. 非資源分野(景気・市況の変動を和らげるクッション)

- 北米でのトラックリース・建機関連

- 発電・インフラ事業(長期契約ベース)

- アジアの病院グループや、食・ヘルスケア関連の投資 など

資源価格が高い局面では資源分野が大きく稼ぎ、

資源価格が落ち着いた局面では非資源事業が下支えする――

という「全天候型」のポートフォリオ経営が、

ここ数年の利益の安定感と株価の右肩上がりにつながっています。

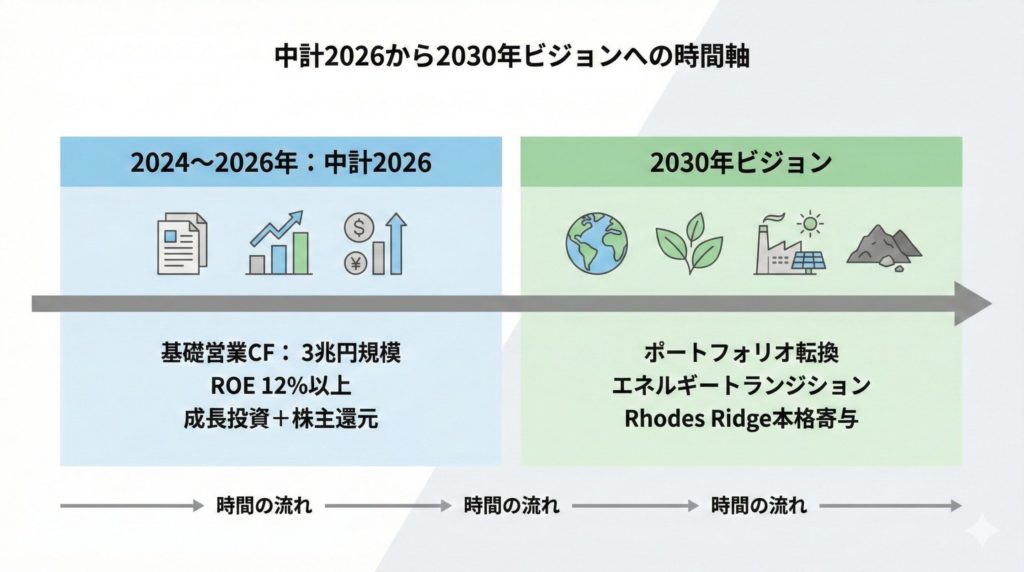

4. 中期経営計画2026と「Creating Sustainable Futures」

三井物産は、2024〜2026年度を対象とした中期経営計画「中計2026」を進めています。

スローガンは 「Creating Sustainable Futures(持続可能な未来を創造する)」。

ざっくりとした定量目標は次の通りです。

- 基礎営業キャッシュ・フロー:3年累計で3兆円規模(実際はこれを上回るペース)

- 当期利益:3年累計で2.6兆円規模

- ROE(自己資本利益率):12%以上

※ROE:投下された自己資本に対して、どれだけ効率よく利益を出しているかを示す指標

さらに、創出したキャッシュの使い道も明確です。

- 成長投資:約2.5兆円(エネルギートランジション、資源権益拡張、ヘルスケア等)

- 株主還元:約1.6兆円(配当+自社株買い)

- 機動的な戦略投資枠:約4,000億円

「しっかり稼いで、成長投資と株主還元を両立させる」という方針が、数字の上でも裏付けられている点がポイントです。

5. 2030年ビジョンと「Rhodes Ridge」プロジェクト

5-1. 2030年に向けて何を変えようとしているのか

三井物産が掲げる2030年ビジョンでは、単に「基礎営業キャッシュ・フローを1兆円維持する」だけでなく、その中身(質と構成)を入れ替えていくことが重視されています。

- 資源価格に左右されすぎない事業ポートフォリオ

- 脱炭素社会に対応した“グリーンビジネス”の比率を高める

という方向性の中で、象徴的なのが「Rhodes Ridge(ローズ・リッジ)鉄鉱石事業」です。

5-2. Rhodes Ridgeとは

主なポイントは以下の通りです。

- 場所:西オーストラリア州ピルバラ地域

- パートナー:リオ・ティント(Rio Tinto)

- 投資額:権益取得対価は約53.4億ドル(約8,000億円)

- 最終的な権益比率:40%

- 資源量:68億トンと世界最大級の未開発鉱床

- 生産開始時期の目安:2030年までを予定

この案件の狙いは大きく3つに整理できます。

- 既存鉱山の“減耗”を補い、2030年代以降の収益基盤を再構築する

- 高品位鉄鉱石を確保し、「グリーンスチール」(脱炭素型製鉄)の需要を取り込む

- 既存の鉄道・港湾インフラを活用することで、世界トップクラスのコスト競争力を維持する

総資産約16兆円規模のバランスシートから見れば、

この8,000億円投資は「背伸びしたギャンブル」ではなく、将来のキャッシュフローの“崖”を埋めるための計算された一手と捉えることができます。

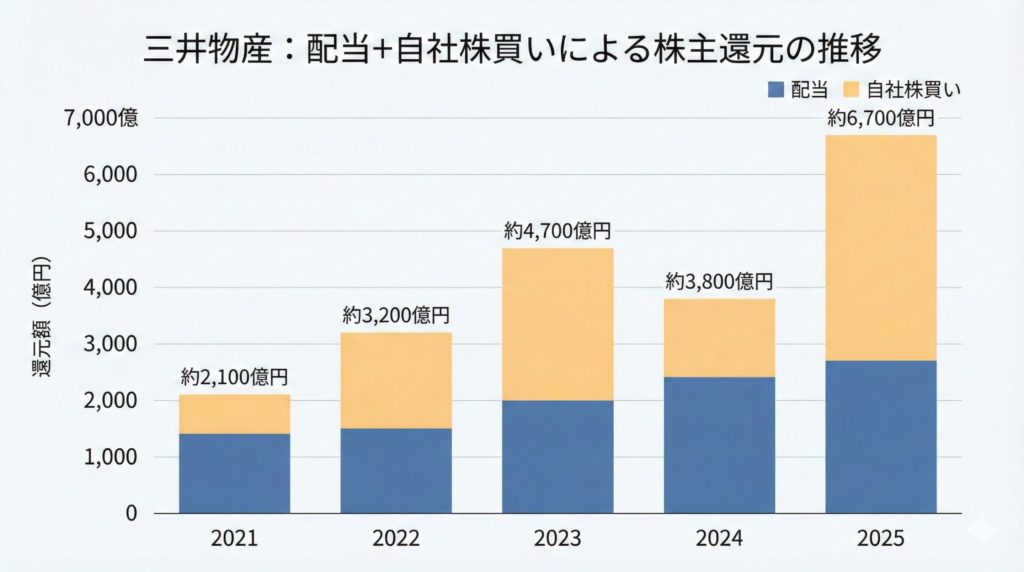

6. 株主還元:累進配当と自社株買いのコンビネーション

6-1. 配当政策の特徴

三井物産の配当政策には、個人投資家にとって分かりやすい特徴があります。

- 基本的に「減配しない」方向(事実上の累進配当)

- 利益水準やキャッシュ状況に応じて増配を続けている

- 2026年3月期の年間配当予想は1株あたり115円

株価4,308円ベースでは配当利回りは約2.6%ですが、

長期保有で取得単価が低い投資家にとっては、

「買ったときの株価に対する利回り(Yield on Cost)」が年々上がっていきます。

6-2. 自社株買いとの合わせ技

加えて、2,000億円規模の自社株買いを組み合わせることで、

配当+自社株買いを合計した「総還元性向」はかなり高い水準です。

※総還元性向:企業が稼いだキャッシュのうち、どれくらいを配当・自社株買いで株主に戻しているかを示す割合

三井物産は、この総還元のベースを基礎営業キャッシュ・フローで考えている点が特徴的です。

会計上の一時的な減損などに左右される「純利益」ではなく、「現金の裏付けがある範囲で還元する」という考え方は、長期投資家にとって安心材料と言えるでしょう。

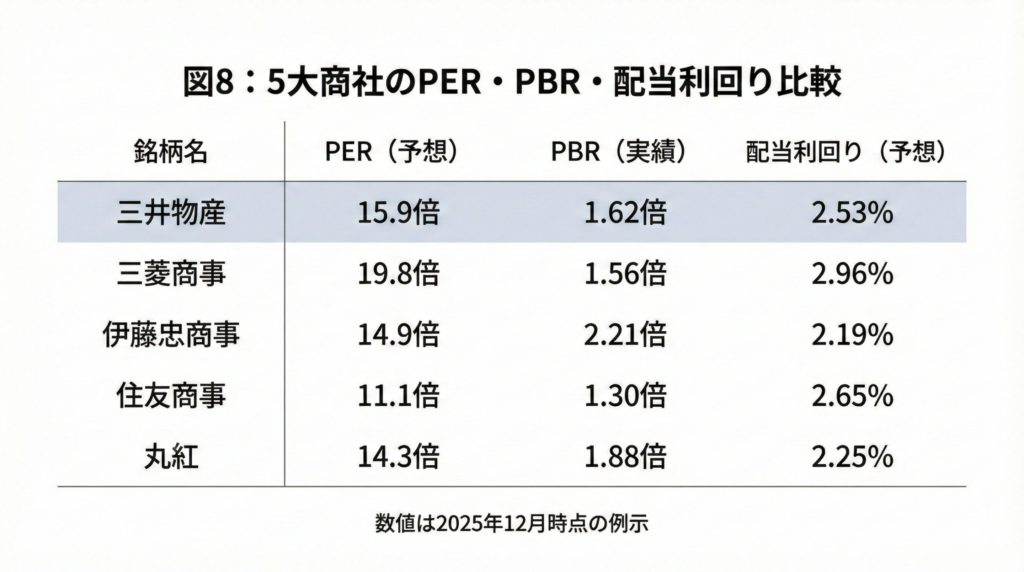

7. 他の総合商社との比較:どこが違うのか

代表的な5大商社と指標を比べると、三井物産の特徴が浮かび上がります(※2025年12月11日時点)。

- PER:三井物産は約15倍と、伊藤忠に近い評価水準

- PBR:1.5倍超と、「解散価値(1倍)」を大きく上回る

- 配当利回り:他社に比べやや低めだが、株価上昇がその分大きかった側面もある

ざっくり言えば、

- 「資源の強さとキャッシュ創出力」では三井物産が非常に目立つ

- 「非資源のバランス経営」では三菱商事・伊藤忠が強い

という構図です。

「資源をガッツリ取りにいきたいが、非資源もちゃんと押さえておきたい」という投資スタンスの方には、三井物産はちょうど中核に置きやすいポジションと言えます。

8. 投資前に押さえたい主なリスク

どんな優良企業にもリスクはあります。

三井物産について、代表的なものを整理しておきます。

1. 商品市況(コモディティ)リスク

- 原油・ガス・鉄鉱石などの価格急落は収益圧迫要因

- ただし世界最低水準クラスのコスト競争力があり、他社よりは耐性が高い構造

2. 為替リスク(円高)

- 海外収益比率が高いため、急激な円高は円換算利益を押し下げる要因

- 一方で、輸入ビジネス面ではメリットもあり、全社ではある程度相殺も期待できる

3. 地政学リスク

- ロシア案件(サハリン2)など、情勢変化による撤退リスク

- 米中対立の長期化によるサプライチェーン分断など

4. 金利上昇リスク

- 有利子負債を抱えるビジネスモデルのため、世界的な金利上昇は調達コスト増要因

- ただし自己資本を厚くし、ネットDER(有利子負債と自己資本の比率)はかなり健全な水準まで改善済み

リスクをゼロにすることはできませんが、「どこで業績が揺らぎやすいか」を事前に理解しておくことで、決算やニュースに一喜一憂しづらくなります。

9. 個人投資家にとっての位置づけ

最後に、「賢明なる投資家チャンネル」としての整理です。

9-1. 三井物産はポートフォリオの「守備的な主力候補」

- 成長性:

Rhodes Ridgeをはじめとした大型プロジェクトで、2030年以降も収益の柱を作りに行っている - 安定性:

全天候型ポートフォリオと強固な財務基盤 - 還元:

累進配当+自社株買いによる株主重視の姿勢

この3点から、長期保有前提の「コア銘柄」として検討しやすいポジションだと考えられます。

9-2. エントリー戦略の考え方

- 株価は上場来高値圏にあり、一括で大きく買うと心理的な負担は大きい

- NISAの「成長投資枠」などを活用し、時間分散(つみたて・分割購入)でポジションを作るのが現実的

- 資源価格下落や地合い悪化で株価が調整した局面は、長期視点では「押し目」候補になりやすい

※NISAの制度や非課税枠は、最新の情報を必ずご自身で確認してください。

9-3. まとめ

- 三井物産は、「世界の資源・エネルギーと、産業・ヘルスケアをまとめて持てる“巨大ファンド”を1銘柄で買うイメージ」に近い存在です。

- 個別株初心者にとっても、「まず1社、総合商社をポートフォリオの柱に入れてみる」という意味で、検討する価値は十分ある銘柄だと言えるでしょう。

重要な注意事項

本記事は、公開情報をもとにした一般的な情報提供を目的としており、特定の銘柄の売買を推奨するものではありません。

実際の投資判断は、必ずご自身のリスク許容度・投資方針・資産状況を踏まえて、自己責任で行っていただきますようお願いいたします。