いま日本国債(JGB)の利回りが上昇しています。なかでも動きが目立つのが、20年・30年・40年といった「超長期」ゾーンです。利回り上昇は債券価格の下落を意味するため、債券を持っている人だけの話ではありません。住宅ローン金利、企業の資金調達コスト、金融機関の収益構造、ひいては株式市場の見え方にも影響が及びます。

この記事では、いま超長期で何が起きているのかを整理し、先行きを「収束/高止まり/悪化」の3シナリオで俯瞰します。個人投資家の方でも追えるように、専門用語には短い注釈を付けています。

YouTube解説:

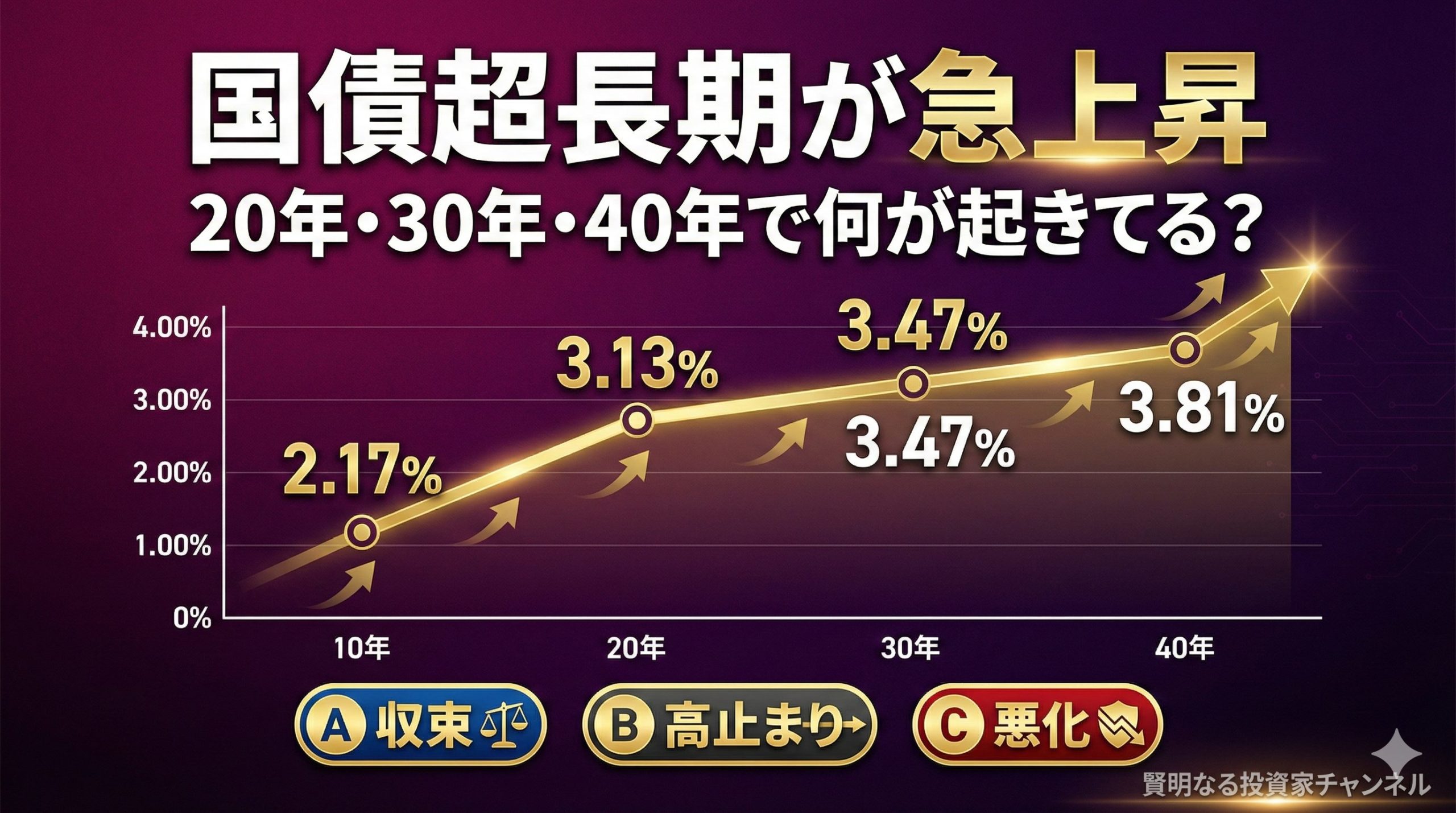

1. まず押さえる:直近の利回り水準(2026年1月15日)

超長期ほど上昇が大きく、イールドカーブ(年限ごとの利回りの形)が急になっています。

| 年限 | 利回り(2026/1/15) | 見どころ |

|---|---|---|

| 10年 | 2.17%前後 | 政策金利と量的引き締め(QT:国債買入れ縮小)の影響を受けやすい |

| 20年 | 3.13% | 需給の弱さが意識されやすい |

| 30年 | 3.47% | 生保などの買い手はいるが、価格の揺れが大きい |

| 40年 | 3.81% | 流動性(売買の厚み)が薄く、動く時は一気に動きやすい |

ポイント:超長期ほど上がり方が大きい状態は、ベア・スティープニング(利回り上昇を伴ってカーブが急になる状態)と呼ばれます。

2. なぜ「超長期」が先に動きやすいのか

- デュレーションが長い(金利変化に対する価格の敏感さの目安):同じ金利上昇でも、超長期ほど債券価格が大きく動きます。

- 将来の不確実性を織り込みやすい:インフレ(物価上昇)や財政への不安が出ると、長い年限ほど上乗せ金利が要求されやすくなります。

- ターム・プレミアムが再評価されやすい(長くお金を貸すことへの上乗せ金利):低金利が長く続いた後ほど、見直しの振れ幅が大きくなりがちです。

超長期は「将来の日本に対する市場の見立て」が出やすい場所、と考えると理解しやすいです。

3. 背景:日銀の利上げと「金利のある世界」への移行

2025年12月の金融政策決定会合で、日銀は政策金利(無担保コール翌日物)を0.75%程度へ引き上げました。ここから市場の関心は「次にいつ上げるか」だけでなく、ターミナルレート(利上げ到達点)に移っています。

- 中立金利(景気を熱しも冷やしもしない理論上の金利)をどう見積もるか

- 実質金利(名目金利−インフレ率)がマイナス圏に残りやすい構造

- 期待インフレ(将来の物価上昇予想)が超長期を押し上げる可能性

さらに、日本国債は米国債の動きの影響も受けますが、国内の需給や財政への警戒が強い局面ではデカップリング(連動しにくくなること)が起き、「米金利が落ちても日本の超長期は落ちにくい」状況も想定されます。

4. 需給が核心:入札結果と発行計画の変化

超長期はファンダメンタルズ以上に「需給」で動きやすいゾーンです。ここで重要なのが、入札の中身です。

4-1. 入札で見るべき「テール」

テール(平均落札価格−最低落札価格)は、買い手がどれだけ慎重かを映す指標です。テールが大きいほど、価格目線が割れて需要が薄いことを示唆します。

| 入札対象 | 入札日 | 応札倍率 | テール | 読み取り |

|---|---|---|---|---|

| 30年利付 | 2025/12/04 | 4.04倍 | 9銭 | 倍率は高いが、指値(慎重な価格提示)が強い |

| 40年利付 | 2025/11/26 | 2.58倍 | (平均落札価格が非公表の回あり) | 流動性が薄く、ちょっとの需給で金利が跳ねやすい |

4-2. 財務省の「超長期減額」方針

市場の消化力低下を受けて、財務省は2026年度の発行計画で超長期(20年・30年・40年)の発行を減らし、相対的に需要が見込める短中期(2年・5年)へシフトする方針を示しました。

- 短中期へ寄せる:目先の入札不安は和らぎやすい一方、借換リスク(短期での借り換え負担)が増えやすい

- 年央ヒアリング(6月に計画を見直す枠組み):市場環境が変わった時に柔軟に対応する狙い

5. 先行き:3つのシナリオ(2026~2027年)

今後は「日銀の利上げペース」「インフレ」「需給」「米金利」「円相場」が組み合わさって金利が決まります。ここでは3パターンで整理します。

シナリオA:収束(確率イメージ:40%)

- 追加利上げが緩やかで、物価が2%近辺で落ち着く

- 20年は3.0~3.2%程度、30年は3.5%前後で安定しやすい

- 入札のテール縮小、ボラティリティ(値動きの大きさ)低下が手掛かり

シナリオB:高止まり(確率イメージ:35%)

- インフレ圧力が残り、日銀がタカ派姿勢(引き締め重視)を維持

- 20年は3.5%、30年は4.0%を試す展開も視野

- 入札でテールが出やすい状態が続き、カーブの急傾斜が定着

シナリオC:悪化(確率イメージ:25%)

- 財政不安や円安を通じた輸入インフレ、米金利再上昇などが重なり、市場の要求利回りが一段と上がる

- 30年が4.5%超、40年が5.0%接近といった「荒い相場」も想定レンジに入る

- 入札不調やテール拡大が増え、日銀が市場安定を迫られる局面もあり得る

6. 金利上昇が私たちに与える影響

6-1. 政府・財政:利払い費がじわじわ効いてくる

金利上昇はすぐに全部が反映されるわけではありませんが、借り換えや新規発行を通じて、数年単位で利払い費を押し上げます。財政の自由度が下がると、増税・歳出抑制の議論が強まりやすくなります。

6-2. 金融機関:評価損と運用妙味が同時に存在

- 銀行:保有債券の評価損が出やすく、デュレーション短縮(長い債券を減らす)の動きが強まりやすい

- 生命保険:短期的には含み損が重い一方、長期的には高利回りでの再投資が可能になり、逆ざや(運用利回り<予定利率)の改善余地が出る

6-3. 企業:資金調達コスト上昇で投資のハードルが上がる

社債や借入の金利が上がると、WACC(資本コスト:企業が資金を集めるための平均コスト)が上昇し、設備投資の採算ラインが上がります。価格転嫁力の弱い企業ほど利益が圧迫されやすくなります。

6-4. 家計:住宅ローンと資産運用の両方に波及

- 固定金利型住宅ローン(例:フラット35)は長期金利の影響を受けやすく、金利上昇は家計の借入余力を下げます。

- 変動金利への偏りが進むと、将来の利上げ局面で返済負担が段階的に増えやすい点に注意が必要です(5年ルール/125%ルール:返済額増加に上限を設ける仕組み)。

7. 個人投資家が見るべきチェックポイント

- 国債入札:応札倍率、テール(平均−最低)、不調の頻度

- 発行計画:超長期の減額が続くか、年央ヒアリングの結果

- 日銀:利上げのペース、ターミナルレートの示唆、国債買入れ方針

- 為替×物価:円安の再加速→輸入物価→インフレ再燃の連想が出るか

- 米金利:再上昇か低下か(日本の上昇圧力を強める/弱める)

8. 投資判断に落とし込むときの考え方(一般論)

特定の銘柄や商品を推奨するものではありませんが、金利局面が変わるときに意識されやすい論点をまとめます。

- 債券・債券ファンド:超長期ほど価格変動が大きくなりやすい(デュレーションの影響)。保有する商品の年限構成を把握することが重要です。

- 株式:金利上昇局面では、割引率(将来利益の現在価値を計算する際の金利)が意識され、成長期待が大きい銘柄ほど値動きが荒くなることがあります。

- 生活防衛:金利が上がる局面は景気・物価・為替の不確実性も増えやすいため、現金余力(生活費の数カ月分など)を薄くしすぎないことが大切です。

まとめ:超長期は「日本の将来像」が映りやすい場所

超長期(20年・30年・40年)の利回り上昇は、金融政策だけでなく、需給、インフレ期待、財政への見方が複合的に反映された結果です。財務省が超長期の発行を減らす方向に動いていること自体、需給が市場の焦点になっていることを示しています。

今後の分岐点は、入札のテールが落ち着くのか、それとも「高止まり」や「悪化」のサインが増えるのか。チェックポイントを定点観測しながら、資産全体のリスク(値動きの大きさと耐久力)を見直す局面と言えます。

免責事項:本記事は情報提供を目的としたもので、特定の金融商品の売買を推奨するものではありません。投資判断はご自身の状況(目的、期間、リスク許容度)に基づき、必要に応じて専門家へご相談ください。