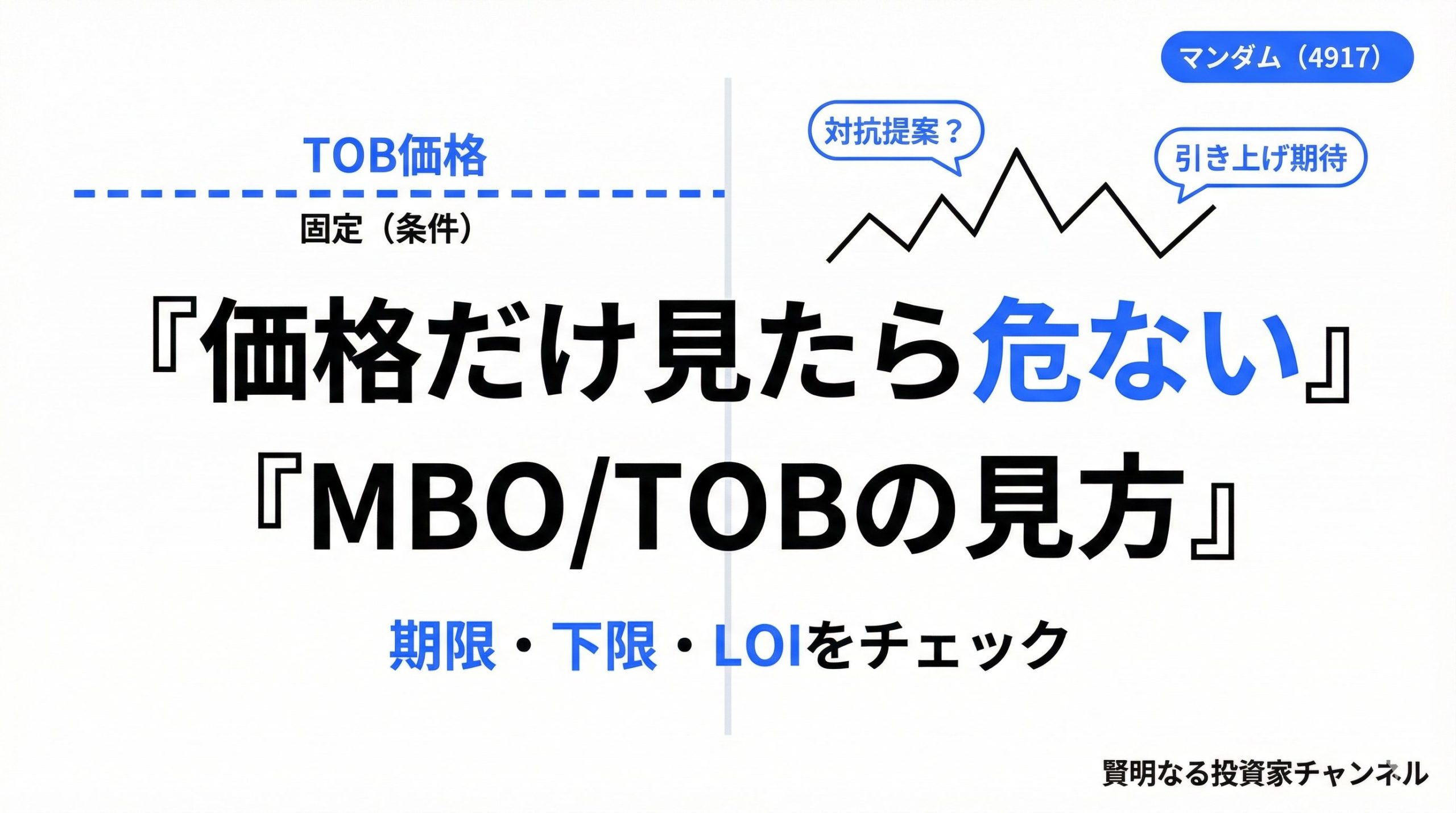

マンダム(4917)のMBO/TOBは、「公開買付価格がいくらか」だけを追うと判断を誤りやすい典型例です。対抗提案の気配が出る局面では、手続の公正性(少数株主保護)と期限(公開買付期間・決済までの資金拘束)が、リターンとリスクを同時に左右します。

本記事では、投資歴1〜3年くらいの個人投資家向けに、ニュースの追いかけ方ではなく、「見るべき論点の型」で整理します。なお、MBO/TOBは進行中に条件や日程が更新されることがあるため、最終判断は必ず最新の一次資料で確認してください。

YouTube解説:

まず押さえる:MBO/TOBの超基本(ここだけで迷子になりにくい)

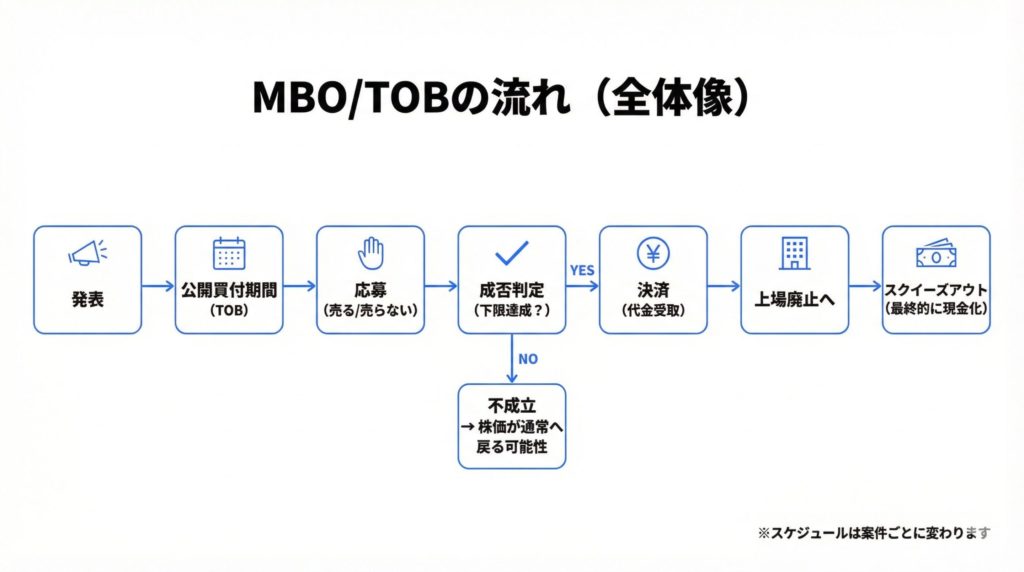

- MBO:経営陣が関与して会社を非公開化(上場廃止)する取引です。

ポイント:経営陣は「安く買いたい」、株主は「高く売りたい」ので、利益相反(立場の衝突)が起きやすい構造です。 - TOB(公開買付):市場外で、期間・価格・株数条件を掲げて株式を買い集める制度です。

ポイント:成否は「下限(ミニマム)」や応募状況で決まります。 - スクイーズアウト:TOB成立後、応募しなかった株主の株を最終的に現金化して整理する手続です。

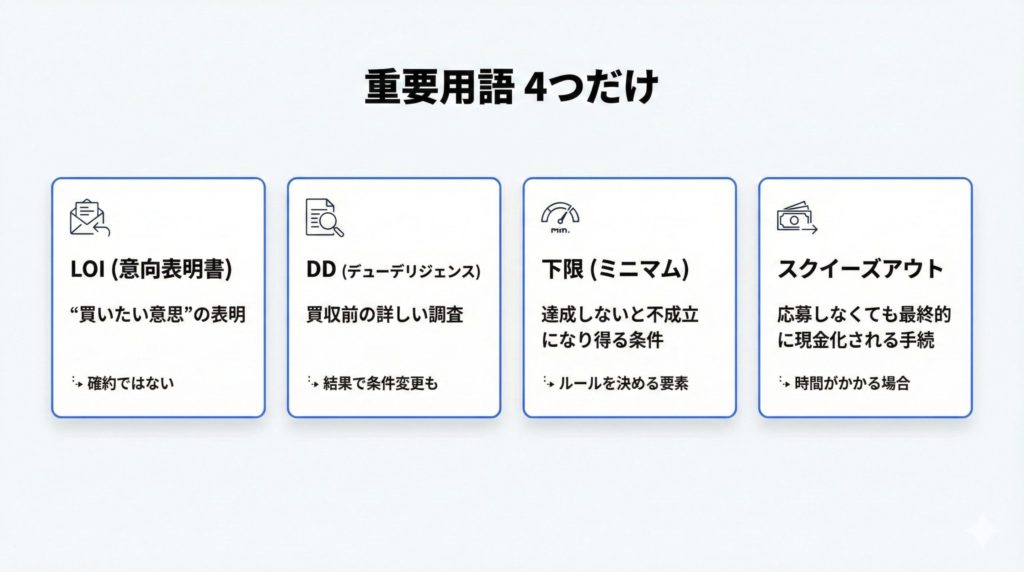

ポイント:現金化まで数か月かかることがあり、資金拘束(お金が動かせない期間)のリスクになります。 - LOI(意向表明書):買いたい意思を示す文書です。

ポイント:「確約」ではありません。後述します。 - DD(デューデリジェンス):買収前の詳細調査です。

ポイント:DDの結果で条件変更や撤退が起き得ます。

いま何が起きているか(時系列は“確定情報”だけ拾う)

TOBは、途中で訂正届出書の提出や条件変更が入り、公開買付期間が動くことがあります。マンダムの開示では、例えば次のような更新が示されています。

- 取締役会は、TOBへの賛同意見は維持しつつ、応募推奨については撤回して中立の立場を取り、応募するかどうかは株主判断に委ねる、という整理が示されています(2025年12月4日付の開示)。

- 公開買付者側の説明では、第三者候補者から法的拘束力のない意向表明書(LOI)を受領したことなどを受け、公開買付期間を2026年1月5日まで延長する旨が示されています(2025年12月15日付の開示)。

※ここで重要なのは、誰が勝つかの当て物ではなく、「いつまでに何を見て判断すべきか」が明確になる点です。

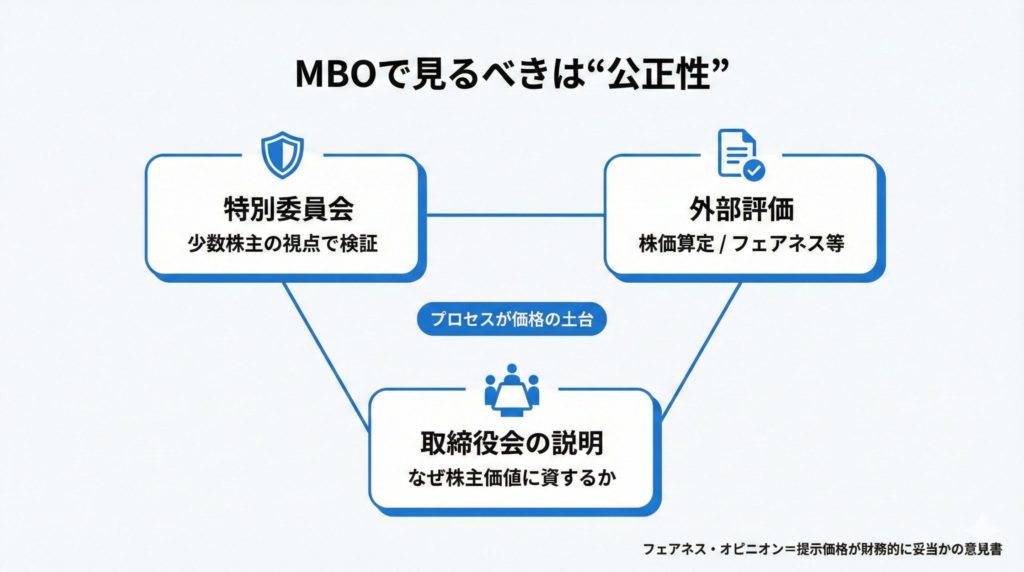

論点①:MBOは“利益相反が避けにくい”から、プロセスを見る

MBOは構造上、利益相反が起きやすい取引です。したがって、個人投資家がチェックすべき中心は、価格そのものに加えて公正性を担保する仕組みが十分かどうかです。

- 特別委員会:利害関係の薄いメンバーで意思決定の妥当性を検証する枠組みです。

- 外部評価(例:株価算定・フェアネス・オピニオン):第三者が価格の妥当性を検討する材料です。

フェアネス・オピニオン:提示価格が財務的に妥当かの意見書、という理解で十分です。 - 取締役会の説明:なぜその判断が株主価値に資するのか、説明の筋が通っているかが重要です。

対抗提案が絡む局面では、取締役会は「誰を勝たせたいか」ではなく、後から検証されても耐える合理的なプロセスを整える動機が強くなります。結果として、株主向けの文書は「価格」よりも「手続」が長くなることがありますが、そこが読みどころです。

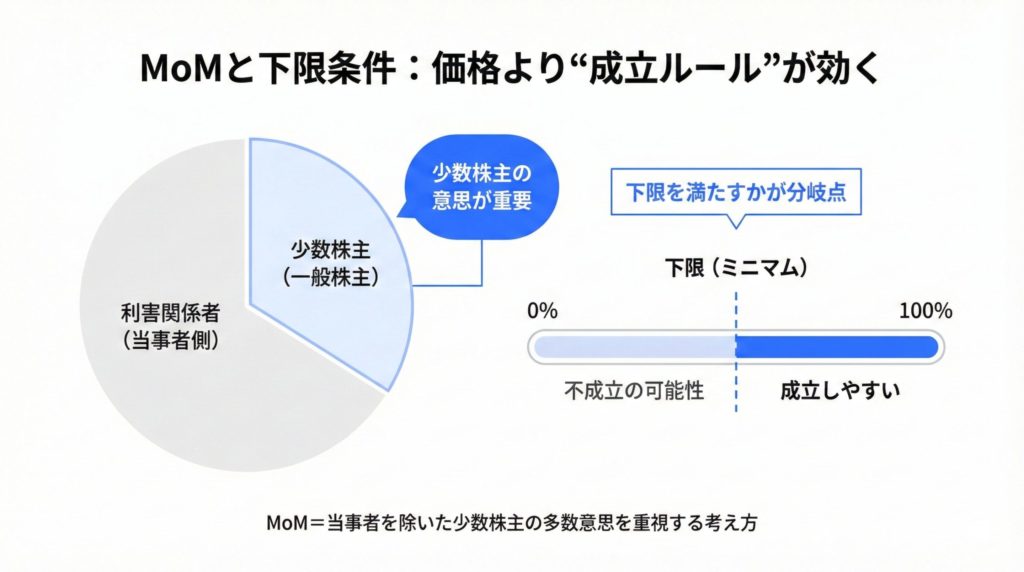

論点②:MoM(少数株主の意思)と“下限”が、実はいちばん効く

MoM(Majority of Minority)とは、利害関係のある株主(経営陣・創業家など)を除いた少数株主の多数が賛成しないと成立しにくい、という考え方です。

要するに「当事者以外の株主の意思を強く反映させる」仕掛けです。

実務では、MoMが明示されていなくても、下限条件(ミニマム)の設計がMoMに近い効果を持つことがあります。個人投資家が見るべきポイントは次の2つです。

- 下限が“どの株主層の意思”を反映する設計か(利害関係者の持分をどう扱う前提か)

- 会社側の説明資料で、その趣旨がどう説明されているか

価格だけ追うと「高い方が勝つ」で終わりがちですが、実際は下限を満たすかどうかがゲームのルールそのものになります。

論点③:LOIは“確約”ではない(ここを誤解すると一番痛い)

第三者候補者のLOI(意向表明書)は、ニュースの見出しだと「対抗TOB確定」のように読めてしまうことがあります。しかし一般にLOIは、法的拘束力が弱い(または限定的)ことが多く、DD後に条件変更・撤退が起こり得ます。

したがって、個人投資家が見るべきは「噂」ではなく、次の順番です。

- 第三者側の“正式発表”(買付価格・期間・下限・資金手当)

- 会社側(対象会社)の取締役会・特別委員会の整理(なぜ支持/中立/反対なのか)

- 公開買付届出書・訂正届出書の更新(公開買付期間、決済日程)

「市場株価がTOB価格を上回る」時の読み方(3つの定番)

TOB局面で、市場株価がTOB価格を上回るのは珍しくありません。典型的には次の3つが背景になります。

- 対抗提案(より高い価格)への期待

- 既存買収者の再引き上げ(いわゆるバンプ)期待

- 破談リスクが小さいと見られ、時間価値を超えて上振れ期待が残る

ただし、上回っている状態は「期待先行」でもあります。途中で対抗が消えたり、条件が出そろわなかった場合、期待の剥落が速いのがイベント株の特徴です。

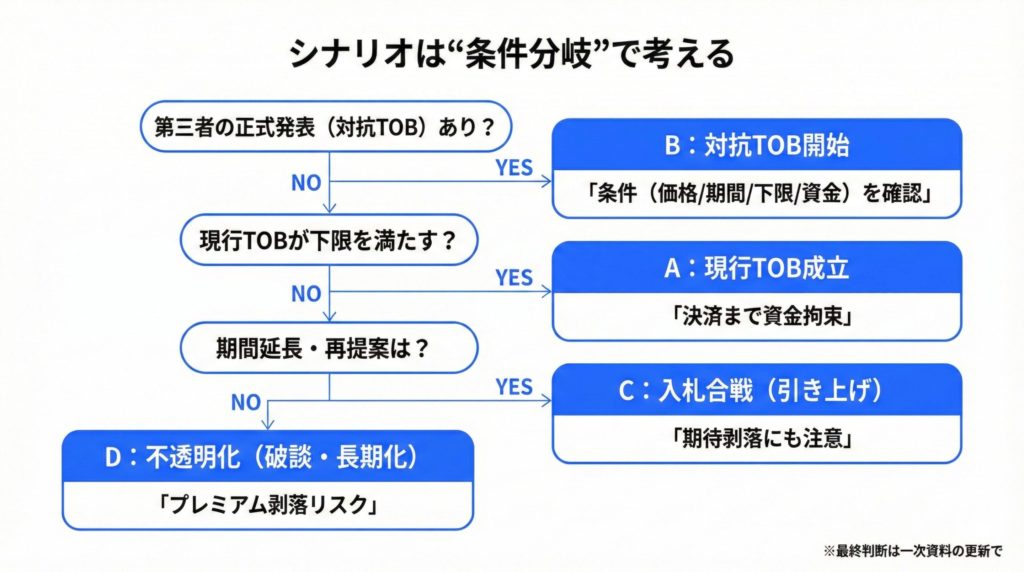

4つのシナリオ(確率は置かず、条件で分岐)

イベント投資で大事なのは「当てる」より「外れた時の形」を先に想像することです。代表的な分岐は次の4つです。

- シナリオA:現行のTOBが成立

下限を満たして成立。価格はTOB価格へサヤ寄せしやすい一方、決済まで資金拘束が発生します。 - シナリオB:第三者が対抗TOBを正式に開始

DD完了、資金・体制・法手続が整うなどが前提。期待で上振れしやすい反面、「開始」より「決済まで」を意識した方が実務的です。 - シナリオC:入札合戦(価格引き上げ合戦)

価格は魅力的に見えますが、途中で片方が降りると期待剥落が急激になりやすい局面です。 - シナリオD:対抗が消え、現行案も不透明化(破談・長期化)

最大の下値リスクになりやすい分岐です。TOBプレミアムが剥がれ、値動きが荒くなることがあります。

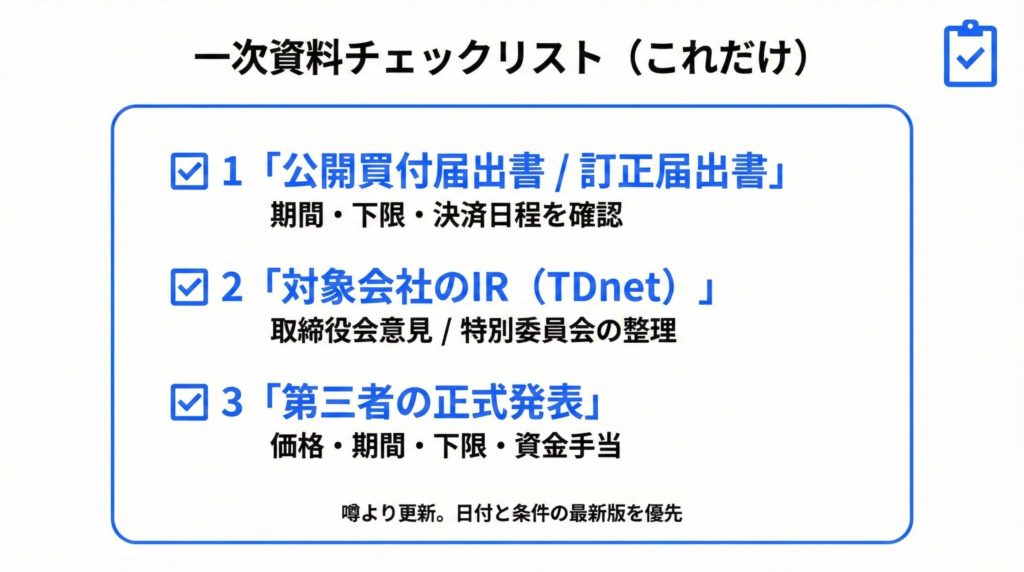

個人投資家のための「一次資料チェックリスト」

TOB/MBOは、一次資料を見られるかどうかで勝率が変わります。最低限、次の3点だけは押さえてください。

- 公開買付届出書/訂正届出書:公開買付期間、下限条件、決済日程

- 会社IR(TDnet):取締役会意見(賛同/反対/中立)、特別委員会の判断、条件変更

- 第三者側の正式発表:TOB条件、資金手当、期間、下限

マーケット側のサインとしては、株価がTOB価格をどれだけ上回るか(期待の温度感)や、出来高の急増、期限接近時の値動き(サヤ寄せ/期待剥落)も参考になります。

よくある質問

Q. LOIが出た=高い買付価格が確定、ですか?

A. いいえ。LOIは関心表明で、DD後に撤退・条件変更の余地が残ることがあります。確定と扱うのは危険です。

Q. では、いくらで売る(応募する)べきですか?

A. 本記事は投資助言ではありません。考え方としては、価格がすでに対抗案を織り込んでいるなら上値余地は「入札合戦が起きるか」に依存します。一方で待つほど、破談・撤退・長期化のリスクと資金拘束を抱える点は変わりません。ご自身の時間軸と許容度で整理してください。

Q. 取締役会は対抗提案を拒否できますか?

A. 可能性はありますが、拒否するなら「なぜ株主価値に反するのか」「手続の公正性」を説明できる形が求められます。現実には、特別委員会や外部助言でプロセスを整えつつ判断する流れになりやすいです。

まとめ:この局面で一番大事なのは「価格」より「期限と条件」

- MBO/TOBは利益相反が起きやすいので、公正性の担保(特別委員会・外部評価・説明の筋)を確認する

- MoMや下限条件は、価格以上にゲームを決めることがある

- LOIは確約ではない。正式発表と一次資料の更新で判断する

- 「いつ買えるか」より、いつ現金化(決済)されるかも含めて資金拘束を見積もる

賢明なる投資家チャンネルでは、こうしたイベント局面を「一次資料→論点→シナリオ」の順で整理して、感情ではなく手続で判断できるように解説しています。最新の開示が出たタイミングで、チェックポイントも随時更新していきます。

参考リンク(一次資料)

免責:本記事は情報提供を目的としたもので、特定の銘柄の売買や応募を推奨するものではありません。投資判断はご自身の責任で、最新の一次資料をご確認のうえ行ってください。