ここ最近、メタプラネット(3350)やKLab(3656)が

ビットコイン(BTC)を本格的に財務戦略へ組み込む動きを見せたことで、「日本版MicroStrategyだ」「企業がBTCを買い始めた」という文脈で話題になることが増えています。

しかし個人投資家にとっては、

- 長期的に見てチャンスなのか

- 一過性のテーマ株なのか

- 自分のポートフォリオに入れてよいのか

といった判断は、決して簡単ではありません。

本記事では、「個人投資家が、自分のお金を入れるかどうか判断できるレベル」までかみ砕くことを目標に、メタプラネットとKLabのBTC戦略を整理していきます。

YouTube動画解説はこちら:

1. そもそも、企業がビットコインを買うとはどういう発想か

1-1. 現金が「安全」とは言い切れなくなってきた時代背景

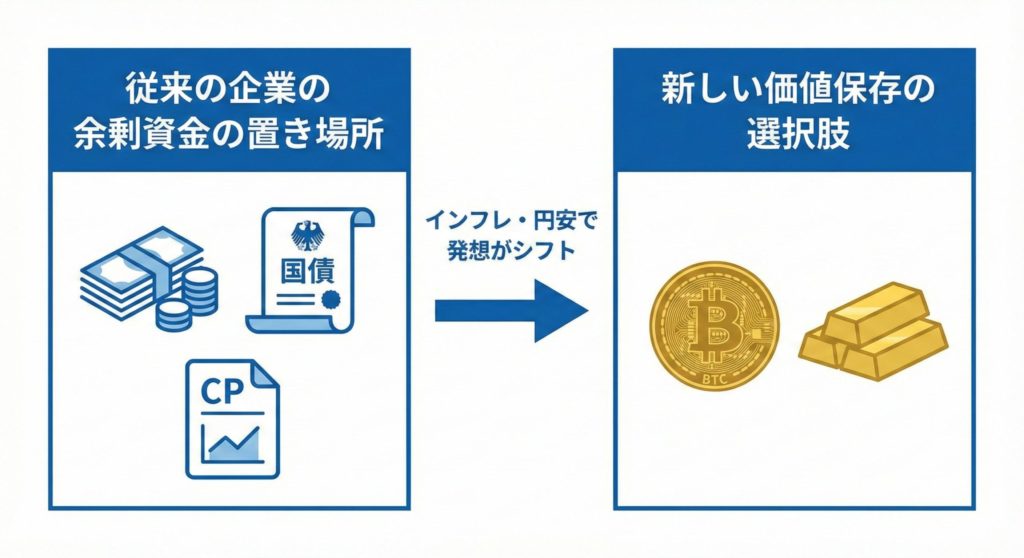

従来、企業の余剰資金は

- 円建ての現預金

- 国債やコマーシャル・ペーパー(CP)などの短期債券

といった、ボラティリティ(価格変動)の小さい資産で運用するのが常識でした。

しかし近年は、

- インフレ

- 構造的な円安

といった環境変化により、円建て現金をそのまま持ち続けること自体が「購買力の目減りリスク」になりつつあります。

そこで出てくるのが、

「価値保存手段(ストア・オブ・バリュー)として、ビットコインをバランスシートに組み込む」

という発想です。

ビットコインは発行上限が2,100万枚と決まっており、中央銀行の裁量で増刷されない仕組みになっています。

そのため、「デジタル・ゴールド」として、企業の純資産価値を長期的に守る盾として活用しようという動きが出てきました。

1-2. お手本になっているのは米MicroStrategy

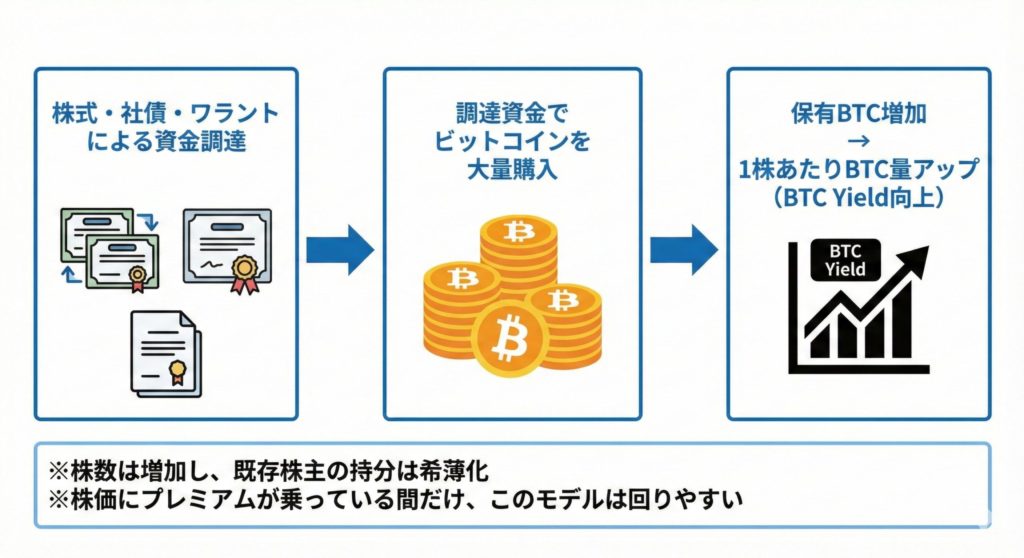

この発想のロールモデルになっているのが、米MicroStrategy(MSTR)です。

MicroStrategyは、

- 株式や社債で低コストに資金調達

- 調達した資金で大量のビットコインを購入

という、かなり攻めた財務戦略で注目を集めてきました。

ポイントは、

「自社を、ビットコイン現物+レバレッジ付きの投資ビークル(投資の箱)に変えてしまう」

という割り切った考え方です。

メタプラネットやKLabは、このモデルをそれぞれ日本版としてアレンジしようとしている企業と位置づけられます。

1-3. キーワードは「BTC Yield(BTC利回り)」

こうした企業を見るうえで重要になってくるのが、

「1株あたりビットコイン保有量をどれだけ増やせているか」という視点です。

この記事では、これを

BTC Yield =

(期末の1株あたりBTC量 ÷ 期首の1株あたりBTC量) − 1

という指標で定義し、

- 株数が増えても、それ以上のペースでBTCが増えているなら「株主にとってはプラス」

- BTCが増えていないのに増資だけ進むなら「既存株主にとってマイナス」

という判断軸として使っています。

2. メタプラネット(3350) ― 日本版MicroStrategyど真ん中の「フルレバ型」

2-1. 低収益事業から「ビットコイン会社」へのフルピボット

メタプラネットはもともと、

- インディーズ音楽

- ホテル・飲食関連

など複数の事業を転々としており、業績も株価も長らくぱっとしない状況が続いていました。

そこから一転して、

「ビットコイン・トレジャリー企業に生まれ変わる」

と宣言し、

- 既存事業の整理・縮小

- 経営資源をBTC蓄積に集中投下

という、大きな舵切りを行っています。

2-2. 「555 Million Plan」とは何か

メタプラネットの象徴的な戦略が 「555 Million Plan」 です。ざっくりまとめると、

- 2027年末までに 210,000 BTC(=総供給量の約1%)保有を目指す

- そのために、約5.55億株規模の大きな増資枠を用意

- ワラント(新株予約権)や社債など多様な手段で資金調達

- 調達した資金でひたすらBTCを買い増し

という、「株式の希薄化を受け入れてでもBTCを集めにいく」戦略になっています。

実際に2025年前後には、

- 数百億円規模のBTC購入を連発

- BTC保有枚数が急増

- 株価も年初来で数倍〜十数倍といった乱高下を繰り返す局面

が出ており、非常にボラティリティの高い銘柄となっています。

2-3. BTC Yieldと「攻めの希薄化」

BTC Yieldの実績値を見ると、

- 2024年Q3:+40%台

- 2024年Q4:+300%超

- 2025年Q1〜Q2:+60〜90%台

といったように、1株あたりBTC量が大きく増えた期間が続きました。

つまり、

- 株数は確かに大きく増えている(希薄化)

- しかしそれ以上にBTCを積み増せている

という意味で、既存株主にとっては「良い希薄化」と評価できる局面があったと言えます。

ただしこれは、

「株価にプレミアムが乗っており、有利な条件で増資ができる状態が続く」

ことが前提条件です。

ビットコインが大きく下落し、NAV(後述)のプレミアムが剥落すると、一気に逆回転するリスクも大きくなります。

総じてメタプラネットは、

・ビットコイン強気でボラティリティを許容できる投資家向けの

「ハイリスク・ハイリターン銘柄」

として捉えるのが現実的です。

3. KLab(3656) ― ゲーム会社が採用した「BTC+金(ゴールド)6:4戦略」

3-1. ボラの大きいゲーム事業の「保険」としてのBTC

KLabは「BLEACH」「ラブライブ!」などのゲームで知られる企業ですが、

- ヒットタイトルへの依存度が高い

- 新作の成否で業績が大きく振れる

といった構造から、業績のボラティリティが非常に大きいビジネスモデルです。

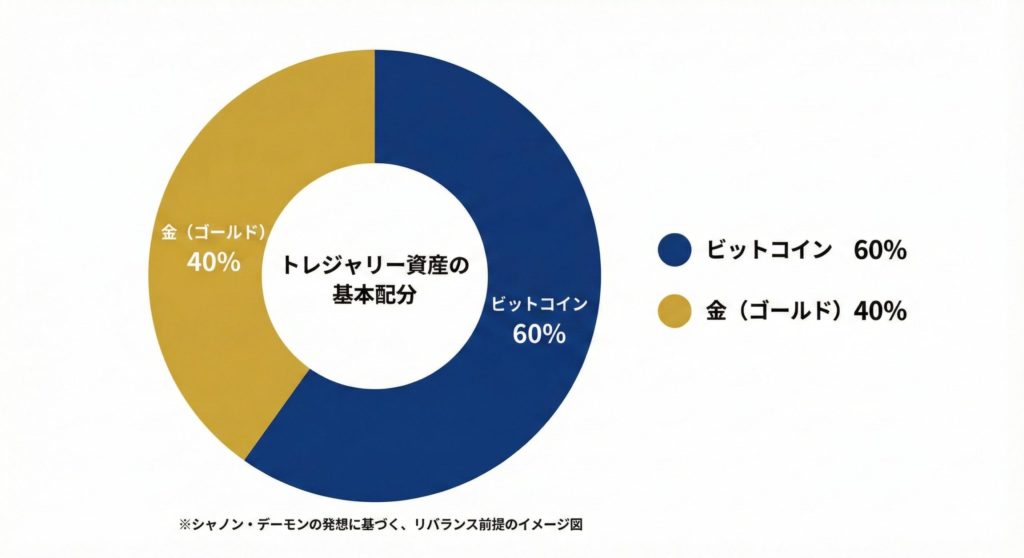

この背景もあり、2025年12月に発表したのが

「デュアル・ゴールド・トレジャリー戦略」です。

ざっくり整理すると、

- 第三者割当増資などで約51億円を調達

- そのうち約36億円を「トレジャリー資産」として運用

内訳は

- ビットコイン:60%

- 金(ゴールド):40%

という、「BTCと金のハイブリッド運用」を行う方針を示しています。

メタプラネットのように

「本業=BTC蓄積ビジネスです」

とまでは振り切っておらず、

「変動の大きいゲーム事業を営みながら、

バランスシートの一部をBTC+金で長期的に守る」

という、守りと攻めの中間的ポジションと言えます。

3-2. なぜ6:4で分けるのか ― シャノン・デーモンの発想

KLabがユニークなのは、

「シャノン・デーモン(Shannon’s Demon)」と呼ばれる考え方を明示的に取り入れている点です。

これはざっくり言えば、

「値動きの異なる2資産を一定比率で保有し、

定期的に元の比率へリバランス(比率調整)すると、

価格が行ったり来たりしているだけでも、

ポートフォリオ全体の価値はじわじわ増えていく」

という、ポートフォリオ理論に基づいたアイデアです。

KLabの場合、

- BTCが上昇して比率が70%などに偏ったら

→ BTCを一部売却し、金を買い増して60:40へ戻す - BTCが下落して比率が50%程度まで低下したら

→ 比較的安定している金を一部売却し、BTCを買い増して60:40へ戻す

という「逆張りリバランス」を繰り返すことで、

激しい価格変動(ボラティリティ)を「リバランス・ボーナス」に変えることを狙っています。

3-3. メタプラネットとの対比

両社を簡単に比較すると、次のようなイメージです。

メタプラネット

- ほぼBTC一本足打法

- 自社を「BTC蓄積+レバレッジビークル」に変える発想

- 本業よりBTC戦略が主役

KLab

- あくまで本業はゲーム事業

- BTC+金で1株あたり純資産(BPS)の下支えを狙う

- 再建フェーズの中で、バランスシート強化とオプション性を同時に取りにいく

リスク許容度が高くない個人投資家にとっては、

メタプラネットよりもKLabのほうが、ややマイルドな「BTCテーマ株」として位置づけられると考えられます。

4. 株価をどう考えるか ― NAV倍率という見方

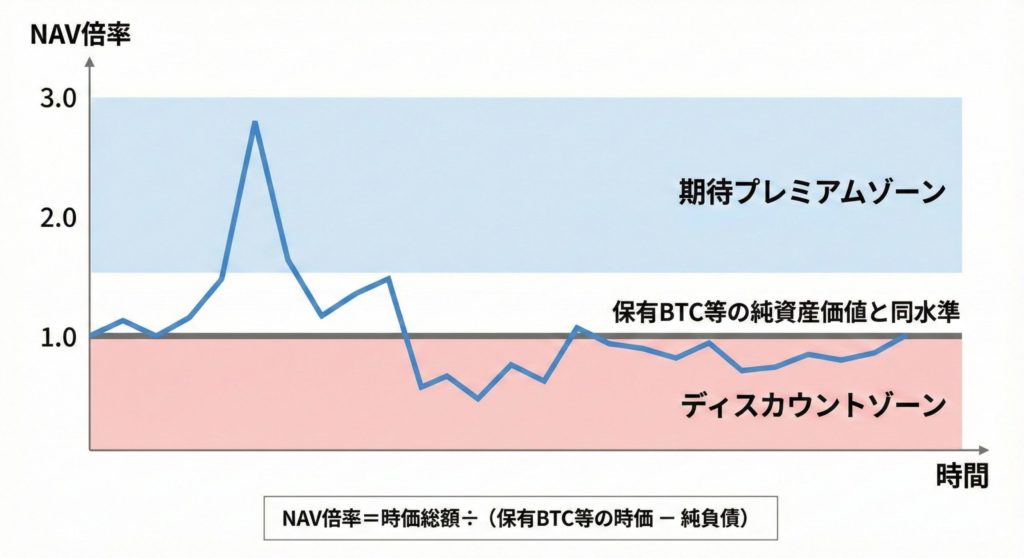

4-1. NAV倍率=「BTCいくら分の会社に、いくら払っているか」

通常の株式では、

- PER(株価収益率)

- PBR(株価純資産倍率)

などでバリュエーションを確認することが多いですが、

こうしたBTCトレジャリー企業では、

「NAV倍率(Net Asset Value Multiplier)」が重要になってきます。

イメージとしては、

NAV倍率 =

会社の時価総額 ÷ (保有BTC等の時価 − 純負債)

となり、

- 保有しているBTC(+金など)の純資産価値に対して、

- 株式市場がどれだけプレミアム(上乗せ)をつけているか

を表す指標です。

ざっくりした目安としては、

NAV倍率=1倍

→ 「会社の時価総額 ≒ 保有BTC等の価値」

NAV倍率>1倍

→ 「将来のBTC買い増し能力などにプレミアムを払っている」

NAV倍率<1倍

→ 「保有BTC等の価値を下回るディスカウント状態」

といった理解がしやすいでしょう。

4-2. なぜプレミアムを払ってまで株を買うのか

「BTCが欲しいなら、現物を直接買えばいいのでは?」

という疑問はもっともです。

それでもなお、株にプレミアムを払う合理的な理由として、主に次のような点が挙げられます。

1. 税制上のメリット(日本特有の事情)

- 個人のBTC現物:雑所得として総合課税(最大55%)、株などとの損益通算不可

- 上場株式:譲渡益20.315%、損益通算や損失繰越が可能

高所得者ほど、多少のプレミアムを払ってでも「株経由でBTCエクスポージャーを持つ」ほうが有利になるケースがあります。

2. レバレッジの「外部委託」

- 企業が社債発行やワラントなどでレバレッジをかけてBTCを購入

- 個人投資家は信用取引や先物を使わなくても、

企業を通じて「レバレッジ付きBTC投資」に乗ることができます。

3. ETF代替としての機能

- 日本には現時点で本格的なBTC現物ETFが存在しません。

- 既存の証券口座やNISA枠で購入できる「BTC擬似ETF」として、こうした銘柄が利用されている側面があります。

5. 2025年税制改正で、企業のBTC保有はやりやすくなった

5-1. かつての「期末時価評価課税」という重たいハードル

もともと日本の法人がビットコインを保有する際の最大のネックは、「期末時価評価課税」でした。

- 期末時点で含み益が出ていると、売却していなくても評価益に対して課税

- たとえば含み益100億円なら、30億円程度を現金で納税する必要がある

このルールのもとでは、

「長期ガチホどころか、税負担のせいで保有しづらい」

という状況で、企業がBTCを積極的に持つインセンティブはほぼありませんでした。

5-2. 2025年改正で「長期保有目的なら簿価評価」が可能に

2025年度の税制改正により、この点が大きく緩和されました。

-

長期保有目的の暗号資産については、

期末時価評価の対象外とし、取得原価(簿価)で評価可能

となったことで、

「売却しない限り税金は発生せず、

企業はBTCを長期で複利的に積み増していける」

という、MicroStrategy型戦略の前提条件が日本でも整った形になります。

メタプラネットやKLabのような動きが日本で現れ始めた背景には、

この税制改正の影響が大きいという点は押さえておきたいところです。

6. リスク整理:魅力の裏側にある「諸刃の剣」

魅力的なテーマである一方、リスクも相応に大きい点は冷静に認識しておく必要があります。

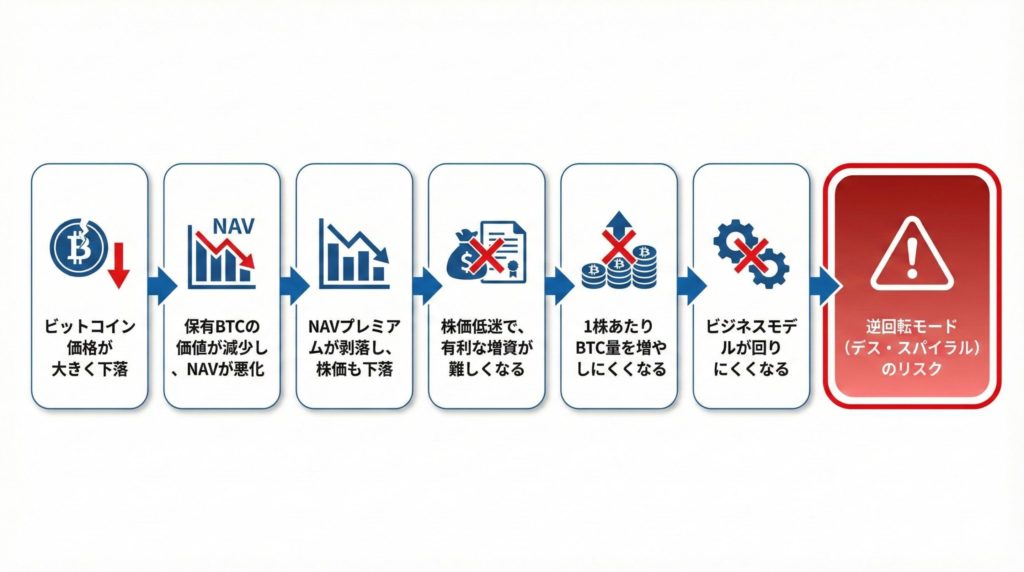

6-1. BTC暴落時の「逆回転リスク」

最も分かりやすいリスクは、もちろん BTC価格の大幅下落です。

BTCが本格的な下落トレンドに入ると、

- 保有BTCの時価が減少(NAVが悪化)

- NAVプレミアムが剥落

- 株価は「BTC下落 × プレミアム剥落」の二重の下げ圧力

- 株価が低迷すると、有利な条件で増資ができなくなる

- 1株あたりBTC量を増やすことが難しくなり、ビジネスモデルが回りにくくなる

という 「逆回転モード」に入りやすくなります。

フルレバ型のメタプラネットは特にこのリスクに弱く、

よりマイルドな構成のKLabであっても、BTC比率60%である以上、完全に無関係とは言えません。

6-2. 「良い希薄化」と「悪い希薄化」の切り替わるポイント

増資(希薄化)そのものが悪というわけではありません。

- BTC Yieldがプラス → 「1株あたりBTC量が増えている=良い希薄化」

- BTC Yieldがマイナス → 「既存株主が薄められただけ=悪い希薄化」

という線引きが重要になります。

BTCが高値圏から調整に入った局面では、

- 株価も下落しており、有利な条件での資金調達が難しい

- 調達してもBTCが増えづらい、あるいは含み損を抱えやすい

といった状況になりやすく、

既存株主にとってはメリットの薄い希薄化に変わるリスクがあります。

この点を見極めるには、決算資料やIRで「1株あたりBTC量」や「BTC Yield」を継続的にチェックしていく必要があります。

6-3. 規制・金利・オペレーションなどのその他リスク

その他にも、次のようなリスク要因が考えられます。

- 各国における暗号資産規制強化

- 日銀の金融政策変更による円金利上昇(→資金調達コスト増加)

- 大量のBTCを保管することに伴うサイバー攻撃リスク・秘密鍵管理リスク

- 経営陣の判断に依存するガバナンス・キーマンリスク

- KLabの場合、本業ゲーム事業がさらに悪化した際に

「せっかくのBTC+金を赤字補填のために売却せざるを得ない」可能性

テーマ性が強く魅力的に見える一方で、

リスクプロファイルとしてはかなり尖った銘柄群であることは意識しておくべきでしょう。

7. 個人投資家はどう付き合うべきか

最後に、個人投資家が、

メタプラネットやKLabとどのように付き合うかについて、実務的なポイントを整理します。

7-1. ポートフォリオの「コア」には置かない

これらの銘柄は、実質的に

「レバレッジ付きBTCエクスポージャー+企業固有のリスク」

を合わせ持つ存在です。

そのため、

- 生活防衛資金や老後資金など、失えない資産を投じる銘柄ではない

- 全体ポートフォリオの数%〜多くても10%程度までの「サテライト枠」にとどめる

といった扱いが、現実的なリスク管理のラインと考えられます。

7-2. NAV倍率を見て「熱狂に乗りすぎない」

ざっくりで構いませんので、

時価総額 ÷ (保有BTC等の時価 − 純負債)

というイメージでNAV倍率を意識し、

- 1〜1.5倍程度:理屈のつく範囲

- 3〜5倍:かなり期待先行

- それ以上:人気投票要素が極めて強い

といった感覚を持つと、

過度な熱狂局面での高値掴みを避けやすくなります。

むしろ、

「プレミアムが大きく剥落した調整局面でだけ検討する」

くらいの心構えのほうが、メンタル的にも運用しやすいはずです。

7-3. BTC Yieldを「羅針盤」として活用する

四半期ごとに、

- 1株あたりBTC保有量の推移

- BTC Yield(プラスかマイナスか)

を確認する習慣をつけると、企業の戦略がうまく回っているかどうかを把握しやすくなります。

- 連続してプラスが続く:経営陣がきちんと「良い希薄化」を実現しているサイン

- マイナスが続く:モデルがうまく回らなくなっている可能性が高く、ポジション縮小や撤退も含めて検討すべきシグナル

といった具合に、「BTC Yield」を1つの羅針盤として活用することができます。

まとめ:夢のあるテーマだが、地に足のついた向き合い方を

メタプラネットやKLabは、日本の個人投資家に対して「税制メリット付きのBTCエクスポージャー」を提供する新しい選択肢となりつつあります。

一方で、

- ビットコイン価格

- NAVプレミアム

- 希薄化の進め方

といった複数要因が絡み合う、非常にボラティリティの高いテーマ銘柄でもあります。

「メタプラネットで一発逆転」といった発想ではなく、

- BTC現物

- こうしたトレジャリー企業の株式

- 通常の株式・投資信託

などを組み合わせながら、自分のリスク許容度の中でどこまでこうしたテーマ株を許容するか、という視点でポジションを設計していくことが重要です。

本記事の内容が、メタプラネットやKLabへの投資を検討する際の参考材料になれば幸いです。