はじめに:今回の記事のテーマ

この記事では、

- 安川電機(6506)とソフトバンクの協業内容

- キーワードになっている「フィジカルAI」とは何か

- 背景にある市場環境・政府の動き

- 安川電機のこの1年の株価推移

- 投資家目線でのポジティブ/ネガティブ両シナリオ

をまとめて整理します。

個別銘柄の売買をすすめる記事ではなく、「フィジカルAI」セクター全体をどう眺めるかの視点を持つためのメモとして読んでもらえればと思います。

YouTube解説はこちら:

1. 安川電機×ソフトバンク協業は何を狙っているのか

協業の概要

2025年11月、産業用ロボット大手の安川電機と、通信・ITのソフトバンクが、AIロボットの実用化で協業することを発表しました。

ポイントはざっくり言うと:

- 安川電機:モーター・ロボット・モーション制御など「動かす技術」に強み

- ソフトバンク:通信インフラ、クラウド、AI処理基盤など「つなぐ・考えさせる技術」に強み

目標:

- 病院・学校・商業施設・オフィスビルなど、人が多く行き交う環境でも

- ロボットが自律的かつ安全に動ける仕組みをつくる

要するに、「工場の中だけで動いていたロボットを、人間の生活空間まで連れてくる」ための基盤づくりと言えます。

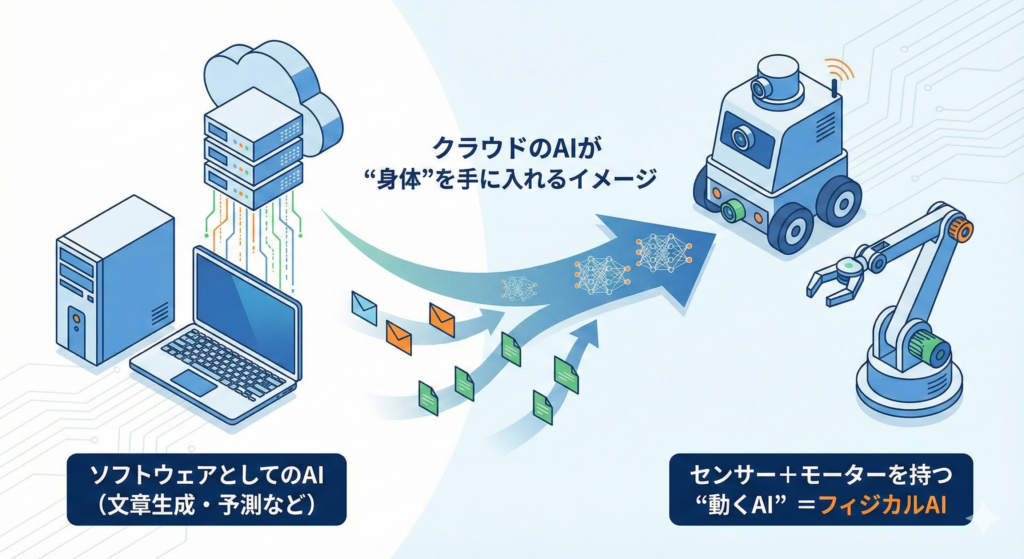

2. 「フィジカルAI」とは? ざっくり一言でいうと…

今回のキーワードになっているのがフィジカルAIです。

通常のAI:

- PCやクラウドの中で、データを見て予測したり文章を書いたりする「ソフトウェアとしてのAI」

フィジカルAI:

- カメラ・センサー・モーターなどを積んだ、ロボットという“身体”にAIを組み込み、現実世界で自律的に動かす技術

イメージとしては、

「考えるAI」→「動くAI」へのステップアップ

という流れです。

今回の協業では、ソフトバンクの

- 5G/6GやMEC(現場近くでAI処理を行う仕組み)

- AI-RAN(通信ネットワーク側でAIを活用する技術)

安川電機の

- 高度なモーション制御技術

- 安全設計のノウハウ

を組み合わせて、

一台で複数の役割をこなせる「多能工ロボット」を、人のいる環境に持ち込む

ことを狙っています。

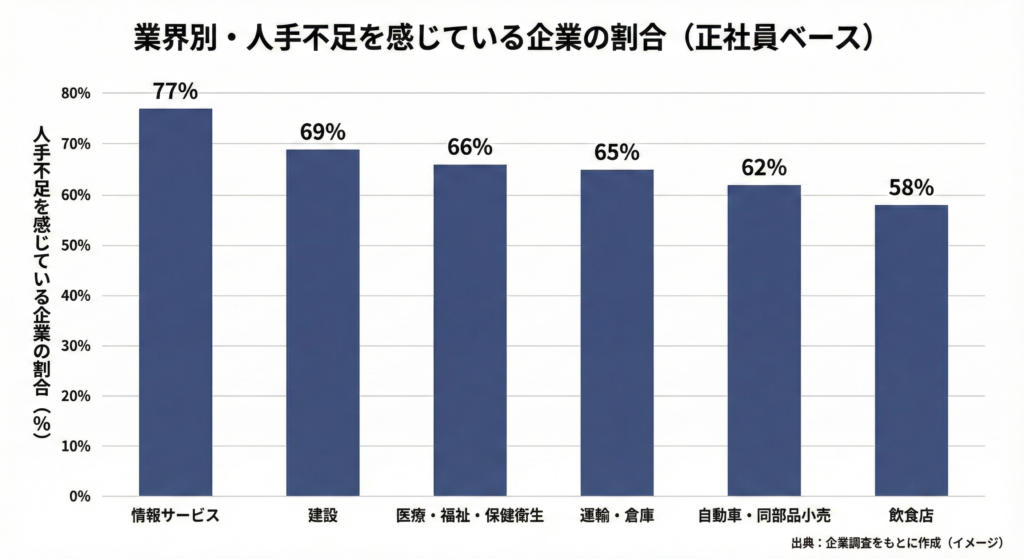

3. 背景①:なぜ今フィジカルAIが注目されているのか(需要サイド)

人手不足と「現場の自動化」の行き詰まり

フィジカルAIの背景にある、一番大きなドライバーは構造的な人手不足です。

少子高齢化で、若い働き手が減っていく製造業だけでなく、

少子高齢化で、若い働き手が減っていく製造業だけでなく、- 医療・介護

- 物流

- 小売・飲食

- 建設・インフラ

ただし、これまでのロボットは、工場のように

- ルールが決まっていて

- 人の動きが限定される空間

向きのものが中心でした。

病院・商業施設・オフィスのような人が自由に動く空間では、

- 子どもがいきなり飛び出す

- 車椅子やカートが急に曲がる

- 人間が予測不能な動きをする

といった「予定外の事態」が多く、従来型ロボットでは対応しきれないという課題がありました。

ここに対して、

環境を認識して、その場で判断して動くロボット=フィジカルAI

が期待されている、という構図です。

政府・政策の後押し

日本政府も、AI・ロボットを

- 生産性向上

- 人手不足対策

の中核に位置づけており、

- ロボット普及戦略の策定

- モジュール標準化(部品・インターフェースの共通化)

- 実証実験への補助

などの施策を打ち出しています。

また、内閣府の「ムーンショット目標」では、

「一定のルールのもとで、90%以上の人が違和感なく受け入れられるAIロボットを2030年までに実現」

という、かなり野心的な目標も掲げられています。

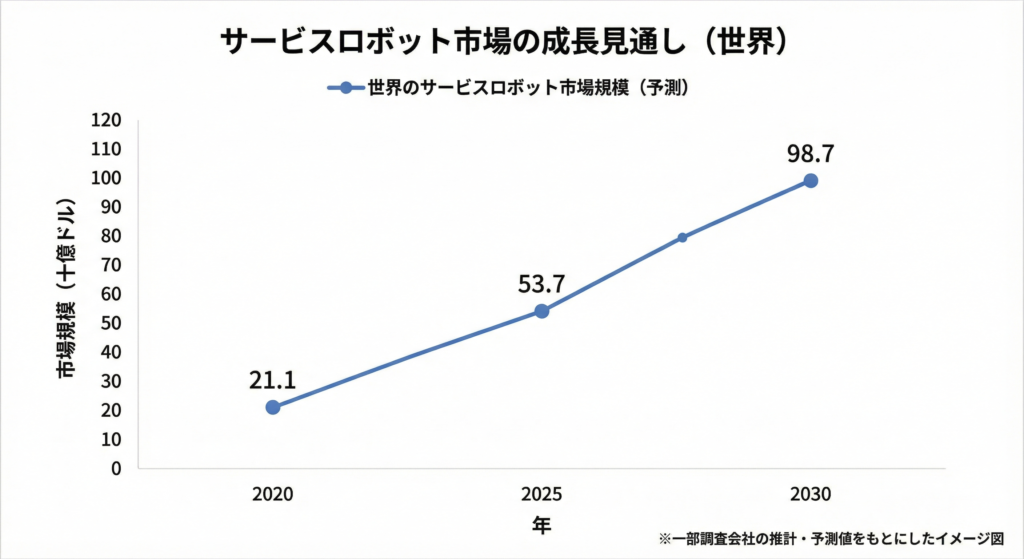

市場予測としても、

- 日立製作所が2025年に公表したフィジカルAI戦略の記事では、

配膳・警備・清掃などを含むサービスロボット/フィジカルAI関連市場は、

2030年度までに現在の約10倍、約1,250億ドル(約20兆円)規模に拡大する

との試算が紹介されています。 - また、経団連タイムスが整理している政府のロボット戦略の議論では、

AIの進歩により多用途ロボットの市場投入が進み、

2050年には世界の多用途ロボット市場が7兆ドル規模になるとの予測も

取り上げられており、フィジカルAIはその中核分野のひとつと見られています。

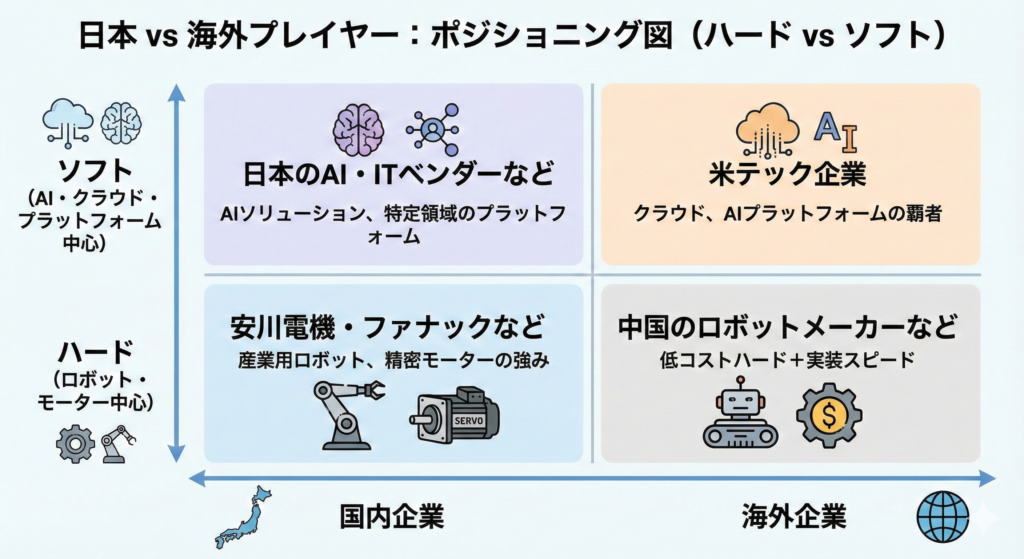

4. 背景②:供給サイドの構図(日本企業 vs 海外勢)

日本企業の強み

日本はもともと、産業用ロボットの世界シェアが高い国で、ファナック・安川電機などが代表的なプレイヤーです。

こうした企業は、

- サーボモーター・制御技術

- 安全規格・現場知見

といった「ハード寄りの強み」を背景に、AIとの組み合わせを進めています。

例:

ファナック

- NVIDIAと組んで、

- Jetson(ロボット向けAIコンピュータ)

- Omniverse / Isaac(シミュレーション・デジタルツイン用環境)を活用

- ROS2・Python対応など、ロボットをオープンプラットフォーム化する方向性

安川電機

- 協働ロボット「MOTOMAN NEXT」でAI自律化を推進

- 今回のソフトバンク協業で、ビルやオフィスなどサービス領域にも踏み込む流れ

最近よく出てくる概念が、

SDR(Software Defined Robot)=ソフトウェアで機能を後から定義できるロボット

という考え方で、

ハード(ロボット本体)は共通

上に載せるAIソフトを差し替えることで、

- 配膳ロボ

- 清掃ロボ

- 警備ロボ

など用途を柔軟に変えられる世界観が目指されています。

海外勢との競争

一方で、海外勢も非常に強力です。

米国:

- 大手テック企業が、自動運転やヒューマノイドを含むフィジカルAI分野に巨額投資

中国:

- 低価格戦略と開発スピードを武器に、

- 配送・清掃ロボットなどで世界シェアを拡大

日本企業の課題としては、

- 研究開発への投資規模で米中ほどの資金力がない

- ビジネスのスピード感で劣る場面がある

といった点が指摘されています。

そのため、

「1社で全部抱え込むのではなく、オープン化と協業でリソースを結集する」

というのが、日本勢のサバイバル戦略になりつつあり、今回の安川電機×ソフトバンク協業や、ファナック×NVIDIA連携も、その流れの中にあると見ることができます。

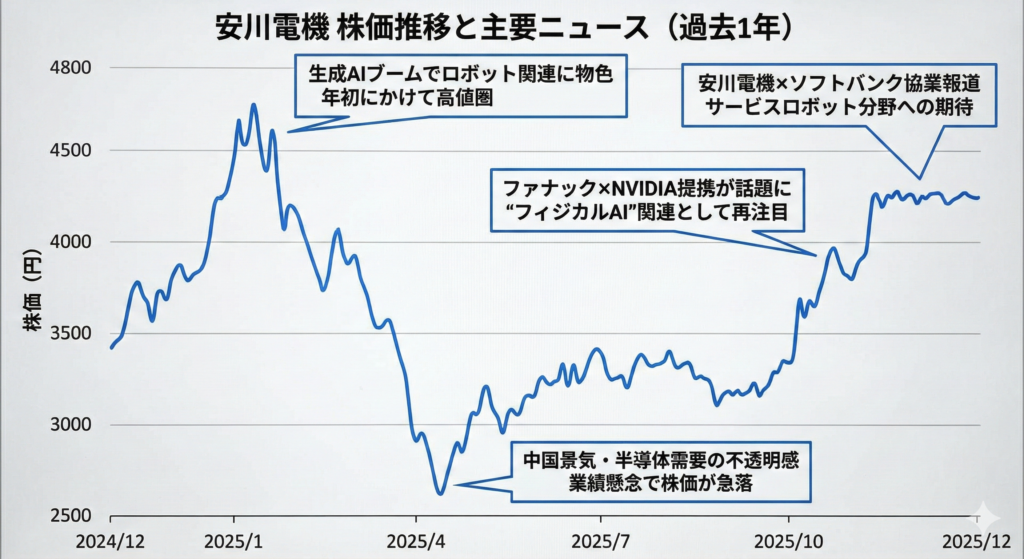

5. 安川電機の株価:この1年をざっくり振り返る

ここからは、安川電機(6506)の直近1年の株価です。

安川電機は、直近決算ベースではロボット事業だけで連結売上の約4割を占めるロボット大手で、ここ数年のPERも概ね20〜30倍台を行き来する、成長性をある程度織り込んだ水準が続いています。

前半:高値スタートからの急落

2025年初頭(1月)

- 4,700円台まで上昇(2021年以来の高水準)

- 生成AIブーム+ロボット期待でテーマ性が意識される

その後

- 中国景気の減速

- 半導体需要の弱さ

- 業績見通しの下方修正

- などが嫌気され、

春先には2,500円台まで急落

- 年初からほぼ半値の水準まで売られる局面も発生

この期間は、

- ボラティリティ(値動きの振れ幅)が大きく

- 年間出来高も前年度比でかなり膨らむ

など、売買対象としての注目度は高かったことがうかがえます。

後半:業績底打ち感と「フィジカルAI」テーマでV字回復

夏以降

- 受注に持ち直しの兆し

- ロボット関連全体を見直す動き

秋〜年末にかけて

- 「フィジカルAI」関連ニュースが相次ぐ

- ファナック×NVIDIA

- 安川電機×ソフトバンク

- ロボット株全体に「復活の兆し」といった報道

安川電機株は、

- ソフトバンクとの協業が報じられた局面で

- 一時的に5%超の上昇となる場面もあり、

- 2025年末には4,000円台を回復

年初の高値には届かないものの、

- 春の安値からみるとV字回復と言える展開

なお、同業のファナックとは高い相関性を見せており、

- 業績だけでなく

- 「フィジカルAI」「ロボットAI化」などテーマ性のニュースで

両社がセットで物色される場面が多くなっています。

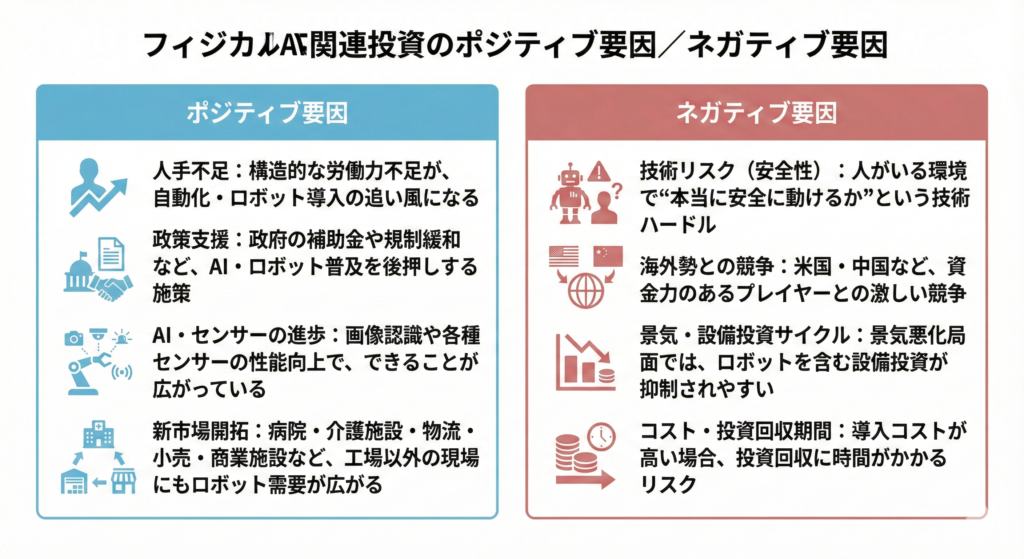

6. 今後のシナリオ:ポジティブ/ネガティブ両面から

ここでは、投資家が考えておきたい将来シナリオを、

あえてポジティブ/ネガティブの両面で整理しておきます。

ポジティブシナリオ:構造的な追い風が長期テーマに

- 世界的な労働力不足は、今後も長期トレンドとなる可能性が高い

- 現場の安全性向上・サービス品質向上の観点からも、ロボット導入のインセンティブは強い

- AIチップ・センサーの進歩で、性能向上、コスト低下による「普及フェーズ」への移行余地

- 政府の補助金・税制・規制緩和など、政策の後押し

- 安川電機にとっては、ソフトバンクやNVIDIA陣営との連携をテコに、サービスロボットやビル・商業施設向けなど新市場に食い込めるかがポイント

こうした追い風が現実のビジネスに落ちてくると、例えば次のようなシーンが広がっていきます。

- 大規模病院チェーンで、案内・検体搬送・物品補充などを行う自律走行ロボットが、「どこの病院にも1台はいる」レベルで標準装備になっている。郊外型ショッピングモールやオフィスビルで、夜間の巡回や施錠確認、異常検知をロボットが担当し、人間の警備員はモニタリングとトラブル対応に専念する。

うまく回れば、

「工場ロボット」依存からの脱却 → 収益源の多角化

につながる可能性もあり、

長期成長ストーリーを描ける余地があります。

ネガティブシナリオ:技術・競争・景気の不確実性

一方で、注意すべきリスクも少なくありません。

技術リスク

- 人が行き交う空間で、

- 「100%安全」と言い切れるレベルに到達するハードルは高い

- 事故・トラブルが起きれば、世論・規制が一気に慎重化する可能性

競争リスク

- 米テック企業や中国勢との競争激化

- 資金力・スピードで後れをとれば、

- 「いい技術はあるが、シェアは取れない」展開もあり得る

コスト・景気リスク

- 高度なAIロボットは導入コストも高くなりがちで、

- 投資対効果が明確に見えないと普及スピードが鈍る

- 景気悪化局面では、設備投資そのものが減速する

マクロ要因

- 中国景気・為替(円安/円高)・地政学リスクなどに業績が振り回される可能性

このため、

「フィジカルAI=次の大型テーマだから、買っておけば安泰」

というほど単純な話ではなく、技術・実証の進み具合、受注動向、海外勢とのポジションなどを継続的にチェックする必要があります。

7. まとめ:投資家がチェックしておきたいポイント

最後に、この記事の内容を投資家目線でまとめると:

1. 安川電機×ソフトバンク協業は、

- フィジカルAIトレンドの中で「動くAI」をオフィス・病院・商業施設に持ち込む試み

2. フィジカルAIは、

- 人手不足

- 生産性向上

- 政策支援

という構造的な追い風がある一方、技術・競争・コスト・景気といった不確実性も大きい

3. 安川電機の株価は、

- 前半:業績懸念で大きく売られ

- 後半:フィジカルAIなどテーマ性の高まりでV字回復

という「ボラタイルなテーマ株」の動きを見せている

4. これから見るべきは、

- 実際の案件・導入事例がどれだけ積み上がるか

- 海外勢との競争の中で、どのポジションを確保できるか

- 政策・規制・安全基準がどう整備されていくか

あくまで一つのテーマ株領域としての整理ですが、フィジカルAIは「生成AIバブルの次」を考えるうえで、中長期のウォッチリストに入れておいてもよい分野だと思います。

おわりに:お知らせ・免責など

本記事は、公表されている情報をもとに、賢明なる投資家チャンネル向けに筆者が独自に整理・解説したものです。

特定銘柄の売買を推奨するものではありません。

投資判断は、必ずご自身の責任とご判断で行ってください。