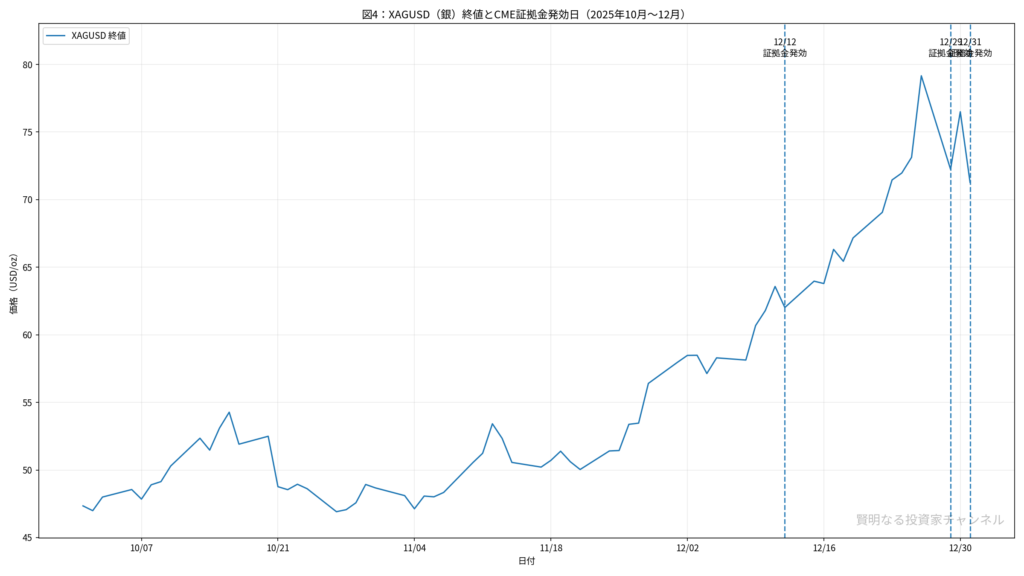

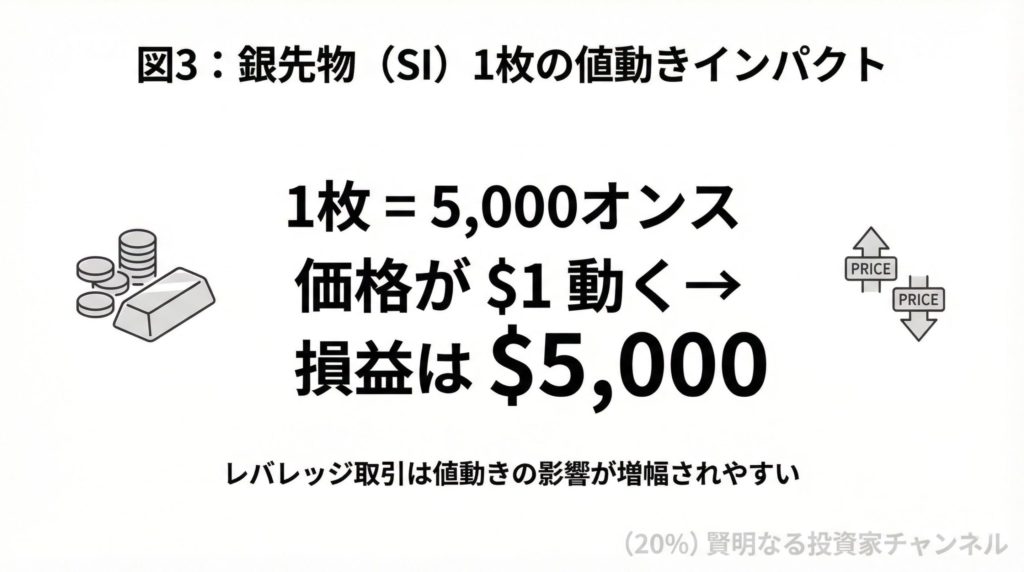

年末に銀(シルバー)が急騰・急落して、「何が起きたんだ?」となった人も多いと思います。今回のポイントは、銀そのものの需給だけでなく、先物市場の証拠金(先物を持つための担保)が短期間で引き上げられ、レバレッジ取引(少ない資金で大きく取引する仕組み)の圧縮が一気に進みやすい環境になっていたことです。

- 証拠金が上がると、同じ資金で持てる枚数が減ります(=強制的にデレバレッジが起きやすい)

- 年末は流動性(売買の厚み)が薄くなりやすく、値が飛びやすい

- 過去(2011年)にも、急激な証拠金引き上げが相場の転機になった例があります

YouTube解説:

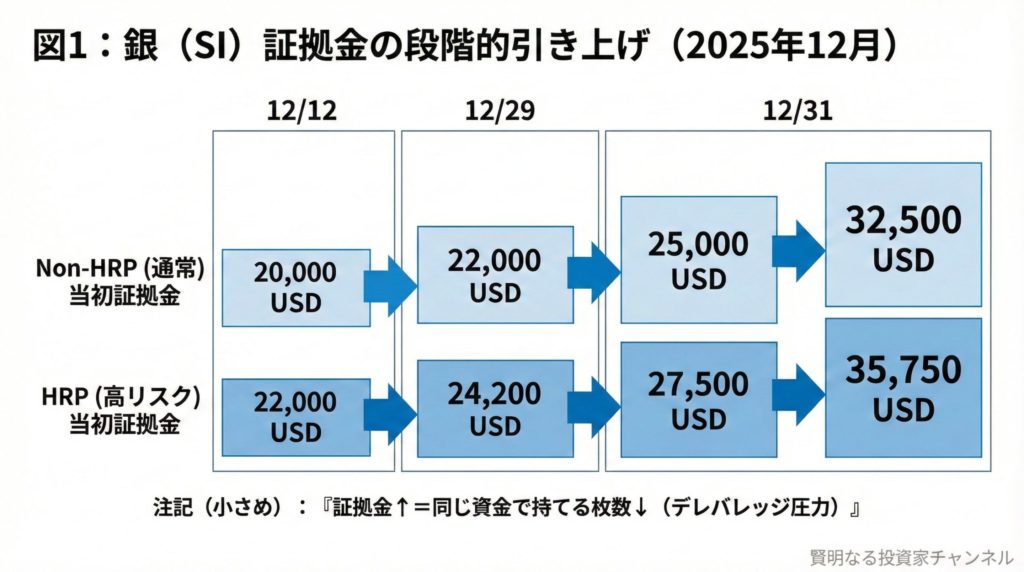

① 何が起きた?CMEの銀先物(SI)証拠金が短期間で引き上げ

米国の先物取引所(COMEXを含む)では、清算機関(取引の履行を担保する仕組み)がリスク管理のために証拠金条件を変更します。2025年12月、銀先物(SI)で複数回の引き上げが行われました。

| 通知(Advisory) | 発出日 | 発効(取引終了後) | Non-HRP(通常区分)当初/維持 | HRP(高リスク区分)当初/維持 |

|---|---|---|---|---|

| 25-370 | 2025/12/11 | 2025/12/12 | 20,000 → 22,000 | 22,000 → 24,200 / 20,000 → 22,000 |

| 25-393 | 2025/12/26 | 2025/12/29 | 22,000 → 25,000 | 24,200 → 27,500 / 22,000 → 25,000 |

| 25-399 | 2025/12/30 | 2025/12/31 | 25,000 → 32,500 | 27,500 → 35,750 / 25,000 → 32,500 |

※当初(Initial):新規で建てるときに必要な担保/維持(Maintenance):保有を続けるための最低ライン。

※HRP/Non-HRP:リスク区分(証拠金が高いほど、同じ資金で持てる枚数は減ります)。

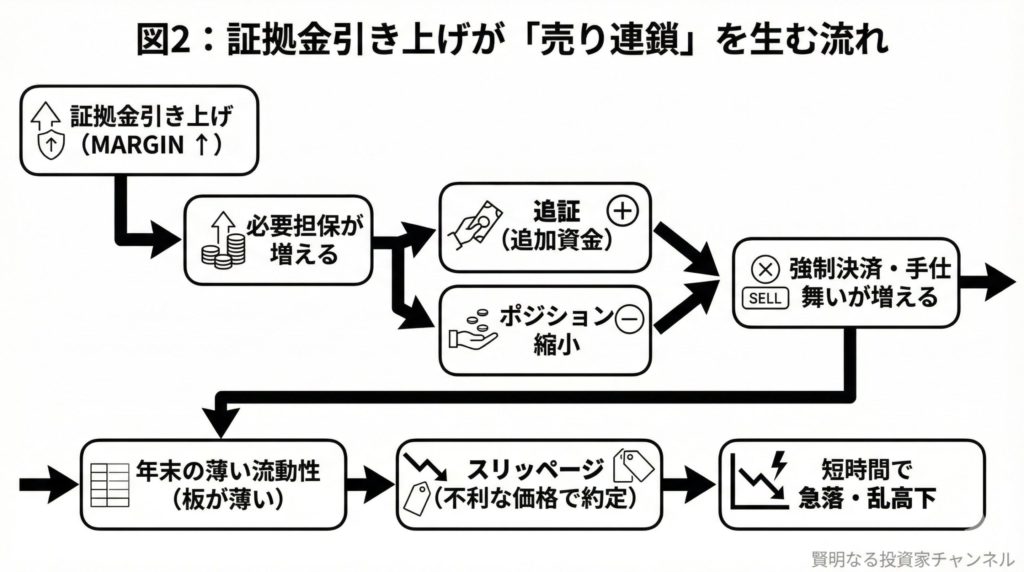

② そもそも証拠金が上がると、なぜ急落が起きやすい?

銀先物(SI)は1枚あたり5,000オンスの契約です。価格が1ドル動くだけでも、1枚で損益が5,000ドル動きます。値動きが激しくなると、清算機関は「取引が破綻しないように」証拠金を上げやすくなります。

ここが重要で、証拠金が上がると、相場参加者は次の選択を迫られます。

- 追証(追加で担保を入れる)

- ポジションを減らす/決済する

特に年末のように流動性が薄い局面だと、売りが連鎖するとスリッページ(想定より不利な価格で約定すること)が起きやすく、短時間で大きく下に飛ぶことがあります。

③ 「価格操作」なの?ここは冷静に切り分けたい

証拠金の変更は、基本的には清算機関のリスク管理です。値動き(ボラティリティ:価格変動率)が上がれば、担保を厚くするのは仕組みとして自然です。

一方で、タイミングと頻度が相場の過熱感と重なると、「ロング(買い持ち)に厳しい条件変更」として効きやすいのも事実です。ここは、意図を断定するよりも、

- いつ

- どの程度

- 市場がどう反応したか

をデータで追いかける方が再現性のある見方になります。

④ 2011年の銀急落と似ている点・違う点

銀は昔から値動きが荒く、「ウィドウメーカー(未亡人製造機:破産者を出しやすい市場の俗称)」と呼ばれることがあります。2011年にも、短期間で複数回の証拠金引き上げが行われ、相場の転機になったと整理されるケースがあります。

ただし、過去と同じ結末になるとは限りません。似ているのは「短期で条件が変わると、レバレッジ勢が一斉に動かされる」という構造です。違いは、今の銀が産業用途(例:太陽光や電子部品)の比率が高く、現物の需給要因が注目されやすい点にあります。

⑤ もう1つの焦点:「西側の先物価格」と「東側の現物価格」のズレ

近年は、ニューヨーク/ロンドン中心の先物・スポットの価格形成と、上海など現物需要の強い市場の温度差が話題になりやすいです。

本来は裁定取引(アービトラージ:安い市場で買って高い市場で売る)で差は縮みますが、輸送・規制・在庫・資金繰りなどの「摩擦」が大きいとズレが残ります。ズレが広がる局面では、先物の値動きが「現物のタイトさ」と必ずしも一致しないことがあります。

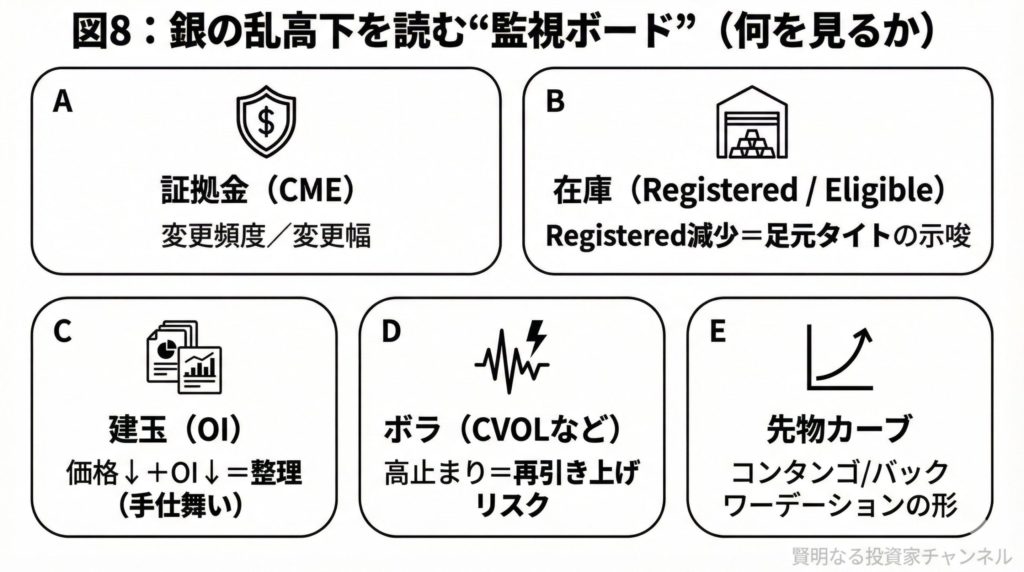

⑥ 個人投資家向け:次に同じことが起きそうかを見抜くチェックリスト

短期の乱高下に巻き込まれないために、「価格」以外で見ておくと強い項目をまとめます。

- CMEの証拠金変更:追加引き上げが続くと、ポジション圧縮が続きやすい。逆に落ち着いてくると、条件変更も減りやすい。

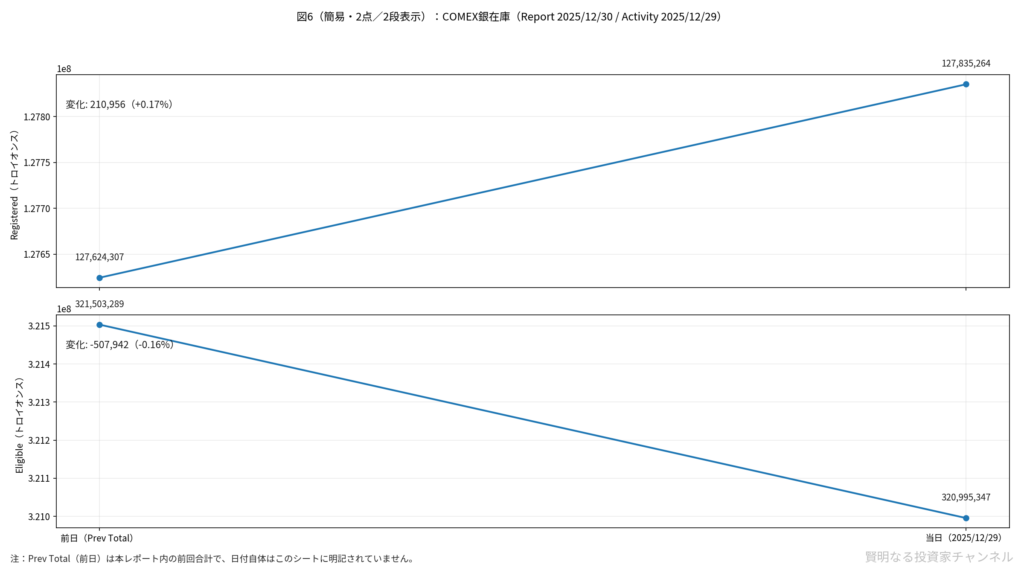

- 在庫(Registered/Eligible):現物引き出し圧力の有無を推測する材料になります(Registered=受渡しに使える在庫、Eligible=保管されているが受渡しに回るとは限らない在庫)。

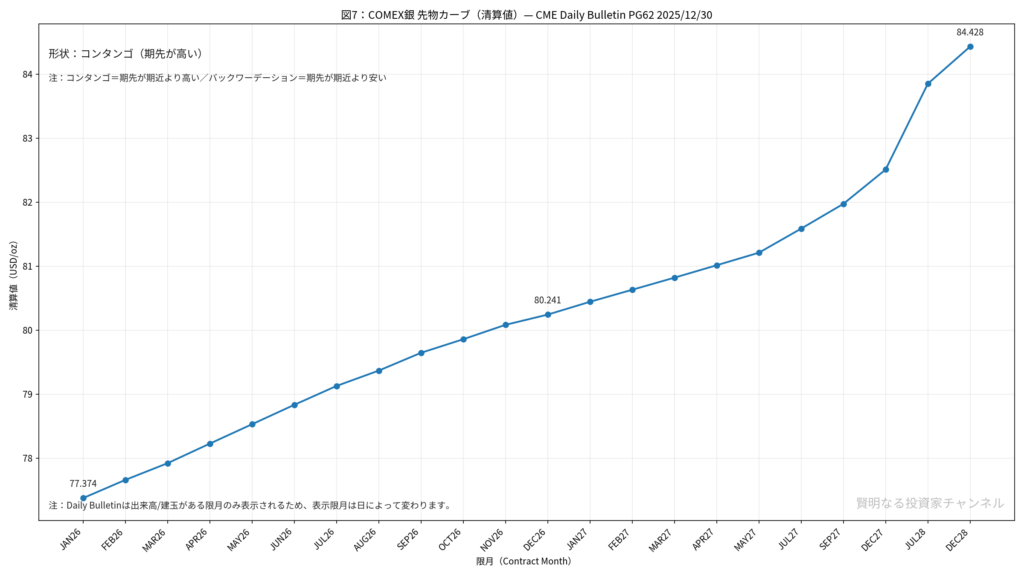

- 先物カーブ:バックワーデーション(近い限月が高い=足元がタイトになりやすい形)か、コンタンゴ(先が高い=保管コストや金利の影響が出やすい形)か。

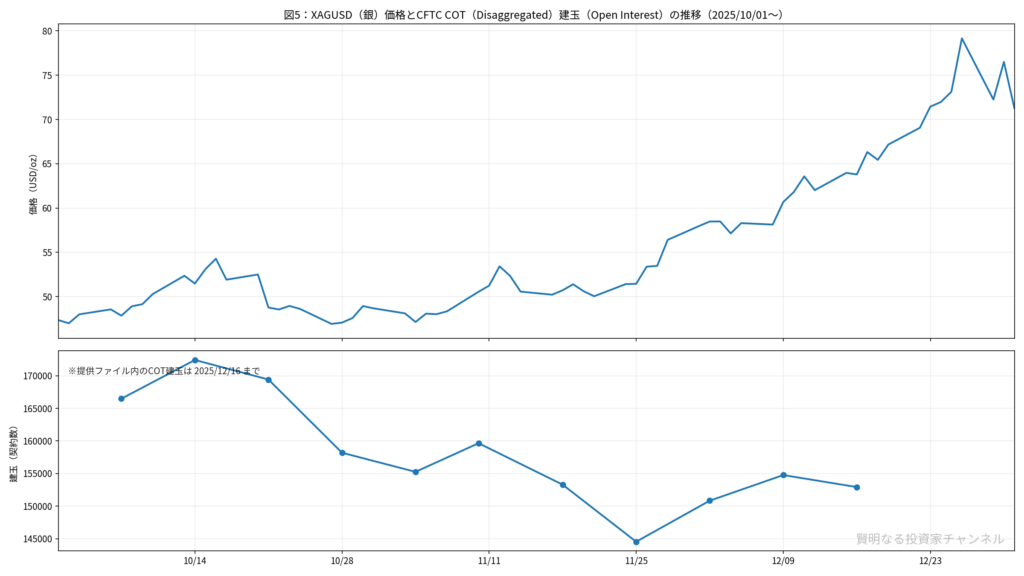

- 建玉(Open Interest):価格下落と同時に建玉が減るなら、売り崩しというより「ロングの撤退(ポジション整理)」の色が濃くなりやすいです。

- ボラティリティ指標(例:CVOL):高止まりしている間は、再度の証拠金引き上げリスクも意識されやすいです。

⑦ よくある誤解3つ(ここで事故りやすい)

- 誤解1:証拠金引き上げ=天井

証拠金は「需給の結論」ではなく「先物の担保条件」です。相場の天井・底を単独で決めるものではありません。 - 誤解2:証拠金=金融政策(QEなど)

金融政策は金利や資金環境の話、証拠金は先物市場の担保条件の話で、役割が違います。 - 誤解3:CMEが価格を操作している

仕組みとしては債務不履行を防ぐリスク管理です。意図の断定より、「変更回数」「変更幅」「市場の反応」を追うほうがブレにくいです。

まとめ:短期は“レバ圧縮”で荒れやすい。中期は需給とデータで条件判定

銀は、ボラティリティが跳ねやすい上に、証拠金変更が相場のスイッチになりやすい市場です。短期は「担保条件の変化」で振らされやすい一方、中期の方向は在庫・先物カーブ・資金フローなど複数のデータで条件判定するのが安全です。

免責事項:本記事は情報提供を目的としたもので、特定の銘柄・商品・投資手法の売買を推奨するものではありません。投資判断はご自身の責任でお願いします。