2025年12月の金融政策決定会合で、日銀は政策金利(無担保コール翌日物の誘導目標)を0.75%へ引き上げました。次の焦点は「(一般に0.25%刻みが多い前提で)追加利上げが、2026年のいつ判断されやすいか」です。

結論を急ぐより、日銀が繰り返し強調している“判断軸”を3つに分解して点検すると、見通しが整理しやすくなります。本記事では、①物価の持続性、②賃金(春闘)の確度、③景気と円安の副作用の3点から、1月・3月・4月を比較します。

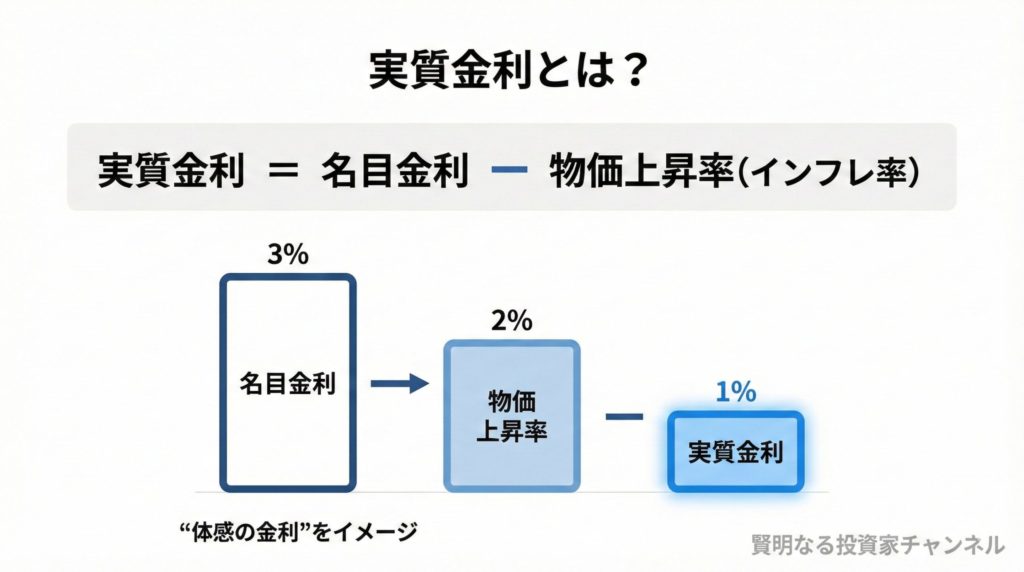

まず前提:日銀は「実質金利はまだ低い」と見ている

日銀は総裁会見などで、実質金利(名目金利−インフレ率:ざっくり“体感の金利”)が大きくマイナスで、金融環境はなお緩和的という認識を示してきました。つまり、方向性としては“正常化(利上げ方向)”を残しつつも、タイミングはデータ次第になりやすい構図です。

ここで重要なのは、日銀が単に「物価が高いから利上げ」とは言い切らず、「賃金と物価の好循環」(賃上げが物価上昇を支える形で続く状態)の持続性を重視している点です。したがって、次の一手は物価だけでなく賃金・景気の組み合わせで決まりやすくなります。

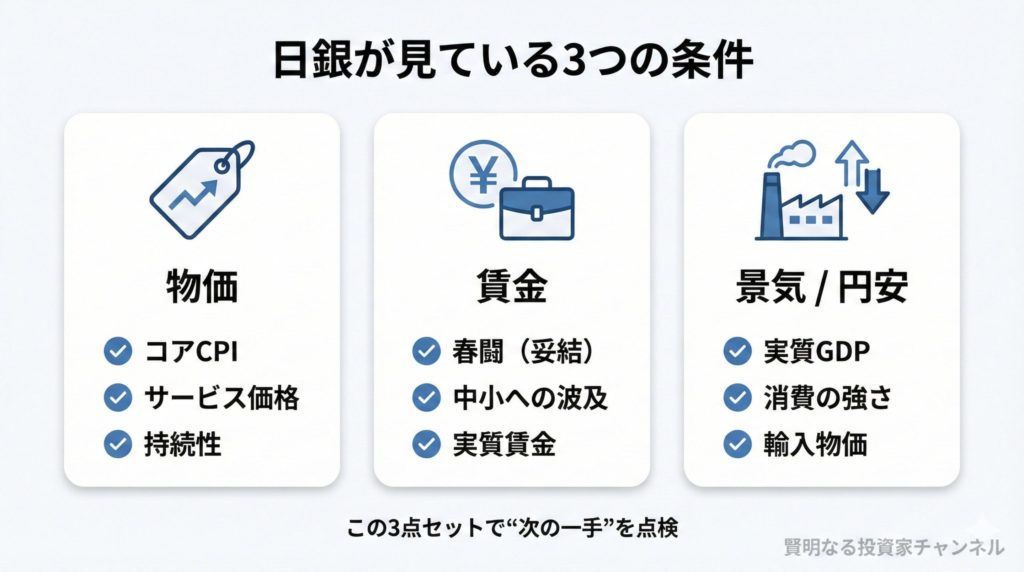

日銀が見ている3つの条件

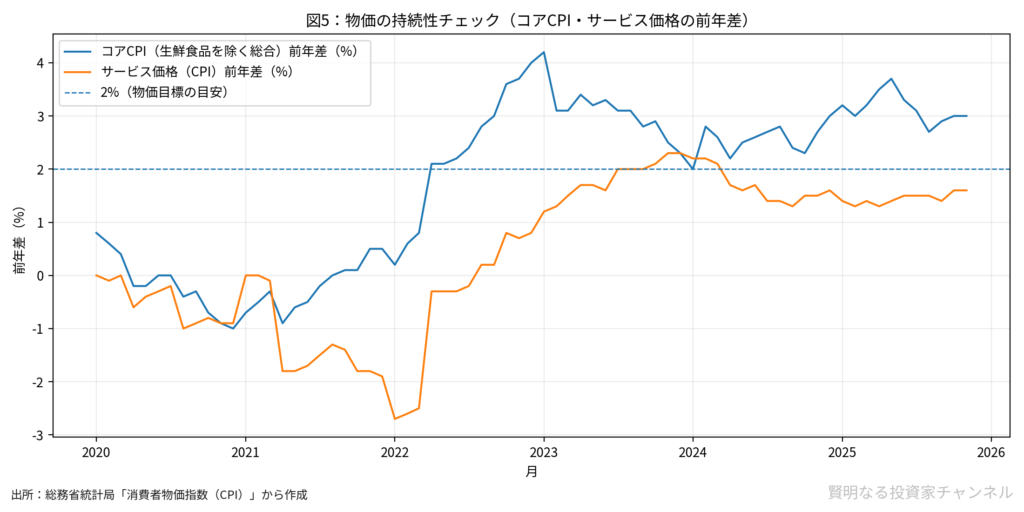

条件① 物価:2%を“上回る”だけでなく“続く”のか

足元の物価は強めです。例えば、コアCPI(生鮮食品を除く消費者物価指数)は目標2%を上回る状態が続いています。

ただし、日銀がより重視しやすいのは、

- サービス価格(人件費・需給が効きやすく、粘りやすい)

- 一時的な要因(エネルギー・政策要因など)が剥落しても伸びが残るか

といった「持続性」の部分です。物価が強くても、賃金や需要の裏付けが弱いと、利上げ判断は慎重になりやすい点は押さえておきたいところです。

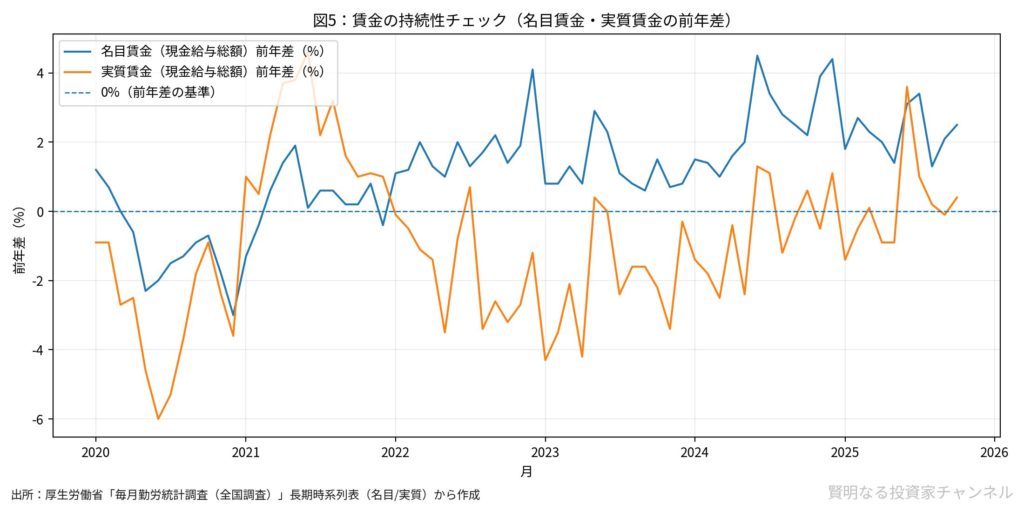

条件② 賃金:春闘は「要求」より「妥結」と「中小への波及」

2026年の春闘は、追加利上げの判断材料として非常に大きいイベントです。ここで大事なのは、ニュースになりやすい“要求”よりも、

- 最終的な妥結水準(実際にどれだけ賃上げが実現したか)

- 中小企業へ広がるか(大企業だけの賃上げで終わらないか)

です。

また、実質賃金(名目賃金−物価)がマイナスのままだと、家計の購買力が戻りにくく、消費の力が弱まりやすくなります。賃金面の確度が上がるほど、日銀は「好循環が続く」と判断しやすくなります。

条件③ 景気・円安:副作用をどこまで許容できるか

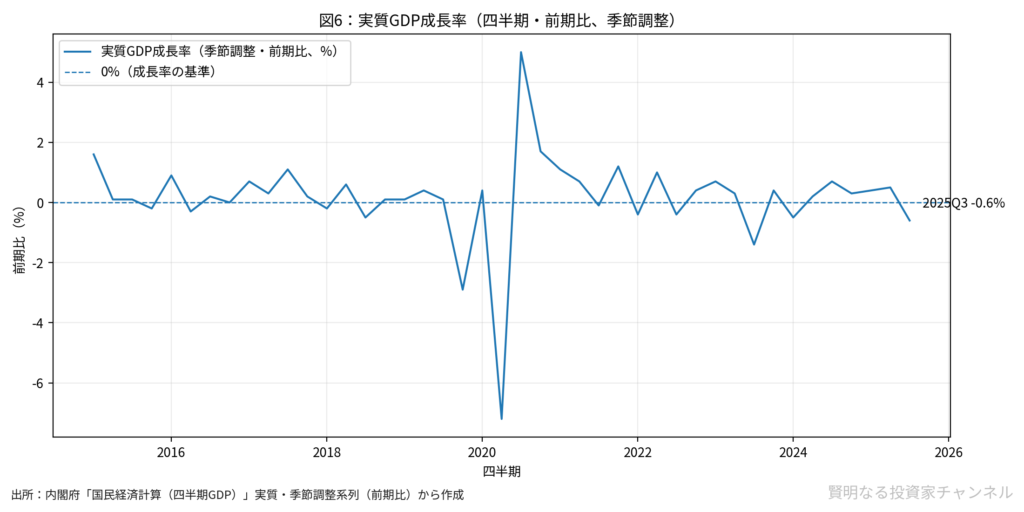

利上げ判断を難しくしているのが、景気の弱さです。2025年7-9月期の実質GDPが弱い数字だったことは、利上げを急ぎにくい材料になります。

一方で、円安が長引くと輸入物価を通じて家計負担が増えやすいため、物価再燃の形になれば利上げ圧力になり得ます。つまり、

- 景気が弱い → 利上げを急ぎにくい

- 円安・物価が再燃 → 利上げ圧力になり得る

という綱引きが起きやすい局面です。

「1月・3月・4月」どこが現実的か:判断材料の揃い方で見る

2026年1月会合:材料が揃いにくい

1月会合は、春闘の結果がまだ見えません。さらに、景気の確認(GDPなど)も「評価が固まりきる前」に当たりやすい時期です。日銀が重視する“好循環の持続性”という意味では、判断材料が不足しやすい月になります。

2026年3月会合:春闘の初期集計が出るが、確度はこれから

3月は春闘の集中回答日(第1回集計)が近く、賃金面の材料が出始めます。もし賃上げが強く、物価も想定より粘り、円安・輸入物価の再燃が重なると、3月が意識される余地は出ます。

ただし、春闘は「広がり」や最終集計が重要で、初期の数字だけで判断を確定させにくい点には注意が必要です。

2026年4月会合:賃金・景気・物価の“見極め材料”が揃いやすい

4月は、新年度入りで賃上げの広がりや価格改定の動きが見えやすく、日銀としても「好循環が続くか」を判断しやすいタイミングになりやすい月です。3つの条件(物価・賃金・景気/円安)を同時に点検するには、4月の方が材料が揃いやすいのがポイントです。

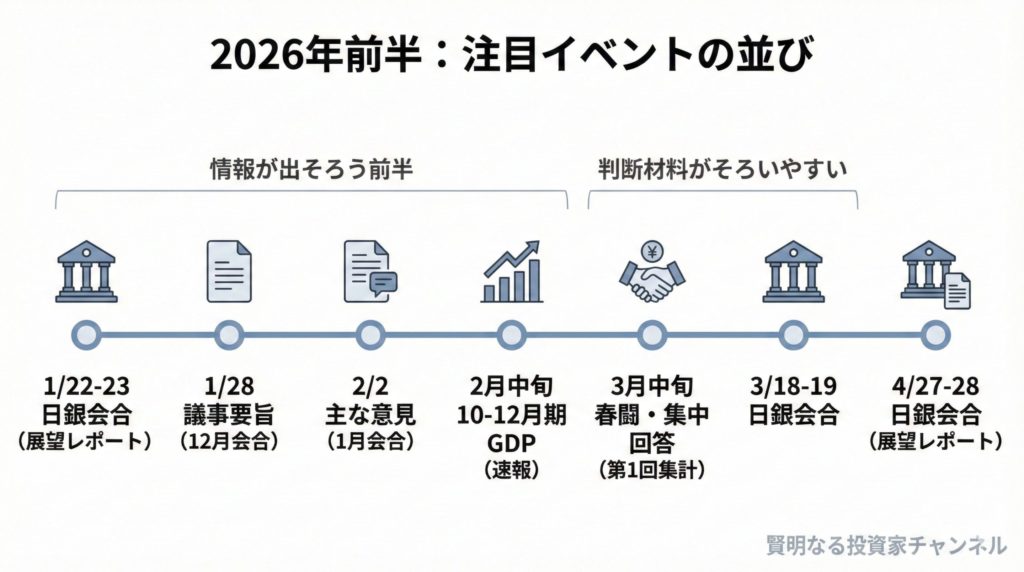

今後の注目イベント(2026年前半)

| 時期 | イベント | 見どころ |

|---|---|---|

| 2026/1/22–23 | 日銀 金融政策決定会合 | 展望レポート会合。物価見通しと総裁会見のトーン。 |

| 2026/1/28 | 2025年12月会合 議事要旨 | 12月利上げ後、委員が何を懸念しているか。 |

| 2026/2/2 | 2026年1月会合 主な意見 | タカ派・慎重派の分布、時間軸のニュアンス。 |

| 2026/2月中旬 | 10-12月期GDP(速報) | 景気の底打ち確認。弱ければ利上げ判断は後ろ倒しになりやすい。 |

| 2026/3月中旬 | 春闘 集中回答(第1回集計) | 賃上げ率の水準と「中小への波及」。 |

| 2026/3/18–19 | 日銀 金融政策決定会合 | 春闘を受けた評価。前倒しの可能性が議論されるか。 |

| 2026/4/27–28 | 日銀 金融政策決定会合 | 材料が揃いやすい“本命”タイミングになりやすい。 |

投資家が見るべきポイント:ニュースより「3点セット」

観測の精度を上げるために、毎週見る対象を次の3つに絞るのが有効です。

- 物価:全国CPI、東京都区部CPI(速報性が高い)

- 賃金:春闘の妥結状況(特に中小への波及)、毎月勤労統計(実質賃金)

- 日銀のトーン:総裁会見、主な意見、議事要旨(表現の変化)

加えて、金利上昇の影響は資産によって差が出ます。一般論としては、

- 金利上昇に比較的強い:銀行・保険など

- 金利上昇に弱くなりやすい:不動産・REIT、高PER(株価収益率:株価が利益に対して割高かを見る指標)の成長株など

- 為替に敏感:輸出株、FXなど

のように“感応度”が分かれやすいので、自分の保有資産がどこに当たりやすいかを点検しておくと、イベント時の値動きに対して冷静に対応しやすくなります。

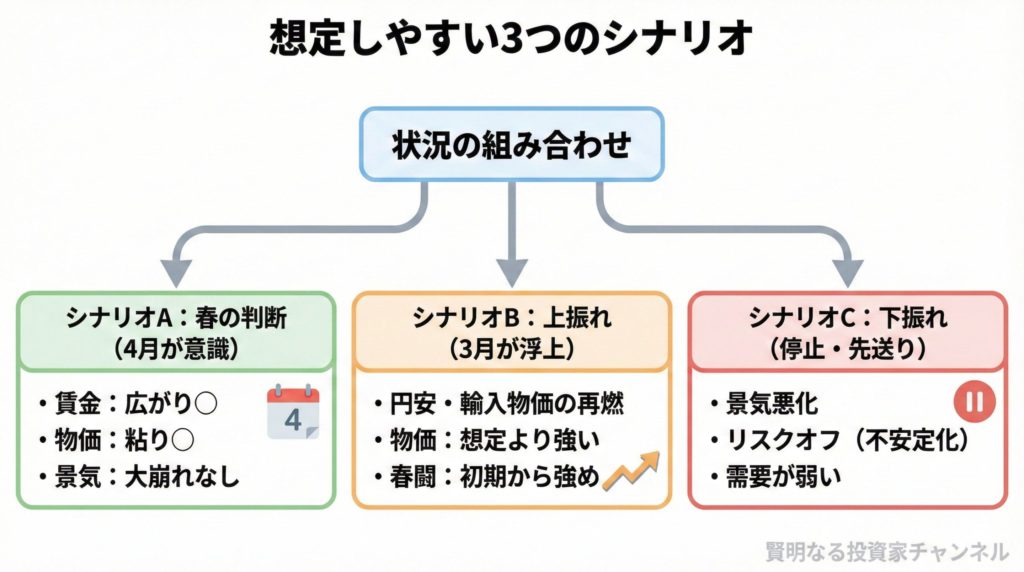

想定しやすい3つのシナリオ(考え方の枠組み)

シナリオA:春の判断(4月が意識されやすい)

賃金の持続性が確認でき、物価がサービス中心に底堅く、景気が大崩れしていない場合は、春(4月)に追加利上げを検討しやすくなります。

シナリオB:上振れ(3月が浮上)

円安・輸入物価の再燃が強く、物価が想定より落ちず、春闘も早期から強い結果が見えた場合は、3月が意識される余地が出ます。ただし、サプライズになりやすい点には注意が必要です。

シナリオC:下振れ(停止・先送り)

景気の悪化が鮮明になったり、海外要因でリスクオフが強まったりすると、利上げの停止や先送りが選ばれやすくなります。物価が強くても、需要の弱さが前面に出ると判断は慎重になりがちです。

まとめ:結局、何を押さえるべきか

- 次の利上げは、物価だけでなく賃金(春闘)と景気(GDPなど)の組み合わせで決まりやすいです。

- 1月は材料が揃いにくく、3月は可能性が浮上し得る一方で確度を詰める段階、4月は判断材料が揃いやすい月になりやすいです。

- 見るべきものは「物価・賃金・日銀のトーン」の3点に絞ると、見出しのノイズに強くなります。

免責事項:本記事は公開情報に基づく一般的な解説であり、将来の政策変更や市場動向を保証するものではありません。投資判断はご自身の責任で行ってください。