銀価格が急変動すると、SNSでは「中国が禁輸する」「中国が世界の銀を握っている」「上海が西側価格を引っ張っている」など、強い言い切りが一気に広がりがちです。

ただ、銀は“貴金属”でありながら“工業用金属”でもあります。需給(供給不足)だけでなく、在庫、税制、輸出入ライセンス、先物(ペーパー取引)など複数の要因が絡むため、単発の噂だけで相場観を作るのは危険です。

YouTube解説:

最初に結論:いま押さえるべき3点

- 中国の制度変更は「全面禁輸」と同義ではありません。輸出できる企業の“資格・手続き”を定める枠組みで、影響は運用(ライセンス発給や輸出量の実績)で検証が必要です。

- 「中国が銀精錬の70%」という数字は、公表統計だけでは裏付けが難しいため、鵜呑みにしないほうが安全です(定義混同の可能性があります)。

- 銀市場が数年にわたり需給赤字で推移している点は統計上確認できます。一方で、銀は値動きが荒く、投機資金の巻き戻しで急落もしやすい資産です。

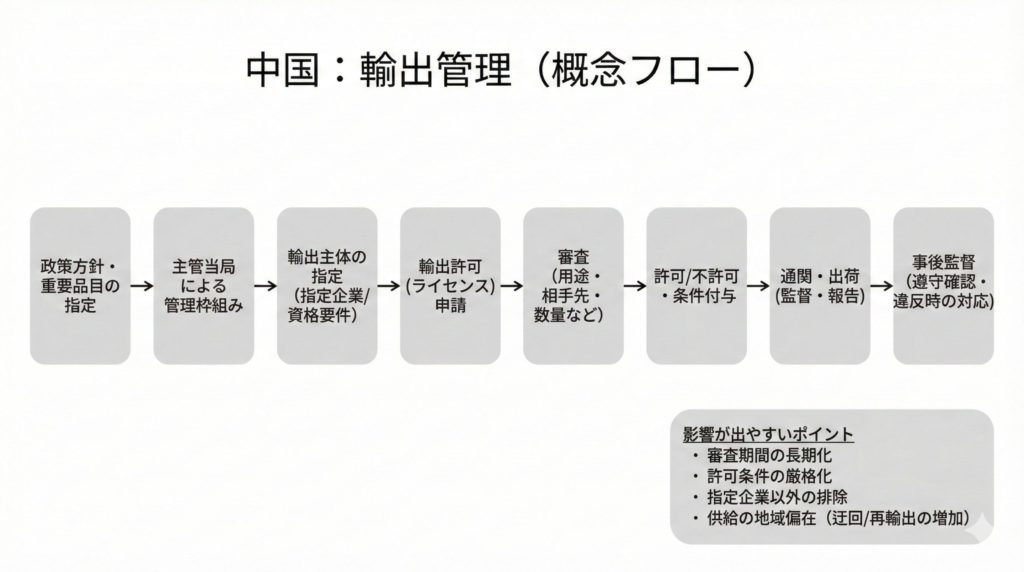

噂①「中国が2026/1/1から銀を禁輸(輸出禁止)する」

まず、“禁輸”という言葉は刺激が強いのですが、確認できる一次情報の範囲では「2026–2027年度の輸出資格(誰が輸出できるか)に関する制度」が示されている、という整理が妥当です。

何が変わるのか:ポイントは「国営貿易管理」と「輸出主体の選別」

- 管理区分:銀は「国営貿易管理(State Trading Management)」の枠組みで扱われ、指定企業を通じた輸出となります。

- 要件:生産企業なら「一定規模の生産量」や「継続的な輸出実績」などが求められます(例:2024年生産80トン以上/西部地域は40トン以上、2022–2024に継続的輸出実績)。

- 流通企業:過去3年の輸出実績、ISO9000(品質管理の国際規格)認証、法令違反がないこと等が条件に入ります。

この枠組みは、輸出量がどう変化するかを制度文面だけで断定できません。実際に輸出の窓口が絞られ、ライセンス発給が遅れたり対象企業が少数に集約されたりすれば、海外から見た調達の柔軟性は落ちる可能性があります。一方で、制度が整備されても輸出フローが大きく変わらないケースもあり得ます。

チェック方法:2026年に入ってからは、中国の銀輸出量(貿易統計)と、上海―西側の価格差、在庫がセットでどう動くかを見るのが現実的です。

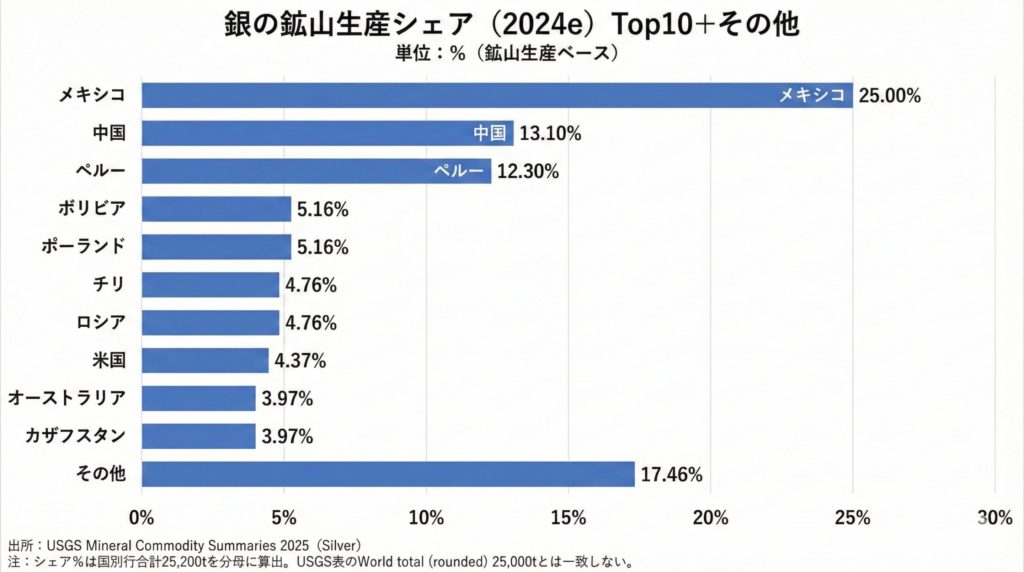

噂②「中国が銀の精錬能力の約70%を占める」

この数字は拡散しやすい一方で、公開統計(USGSや業界統計など)の範囲だけでは“中国単独で70%”という断定は難しいという整理になります。よくあるのは、別の文脈の高シェア(重要鉱物の精錬集中、太陽光サプライチェーン集中など)と混線するパターンです。

数字で見える範囲:生産・供給の実像

- 鉱山生産:最大生産国はメキシコ(約24%)、次いで中国(約13%)、ペルー(約13%)と整理されています。

- 精錬能力:一次精錬の能力は、中国・メキシコ・ペルーの上位3カ国合計で約60%という構造が示されています(中国単独で70%には届きにくい整理)。

注意点として、「精錬(Refining)」を地金の精製だけでなく、工業用途向けの加工(Fabrication:材料化)まで広く捉えると、中国の存在感が大きく見える可能性があります。特に、太陽光(PV)など“川下”工程で中国比重が大きいのは別の論点として重要です。

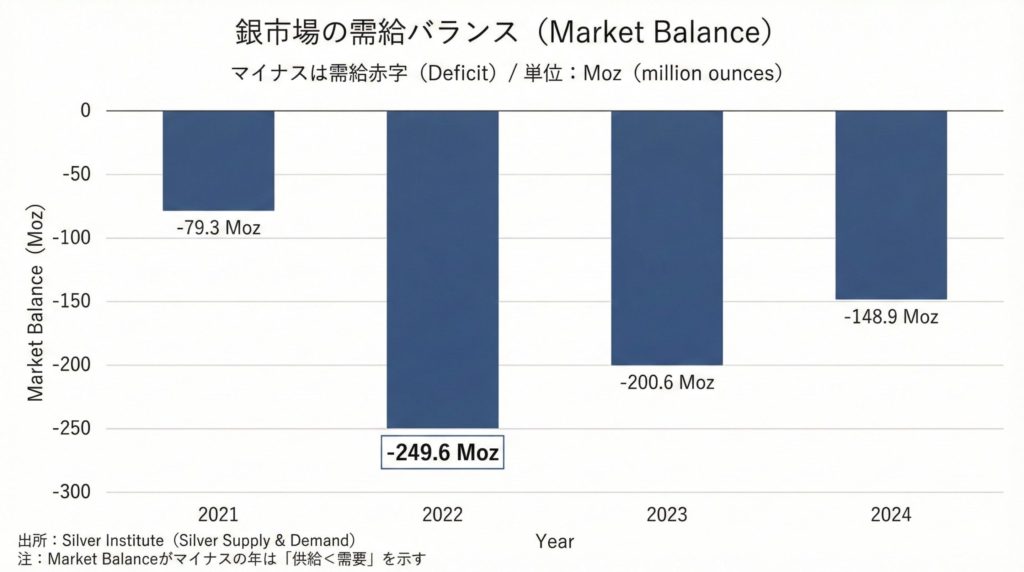

事実として確認しやすい土台:銀市場は数年連続で需給赤字

銀不足が単なるセールストークかどうかは、需給統計を見れば一定の整理ができます。公表データでは、銀市場は2021年から2024年にかけて4年連続で供給不足(Deficit)が示されています。

- 2023年:不足幅 約1.84億オンス

- 2024年:不足幅 約1.49億オンス

- 2021–2024累計:約6.78億オンス(年間鉱山生産量の約10ヶ月分に相当、という整理)

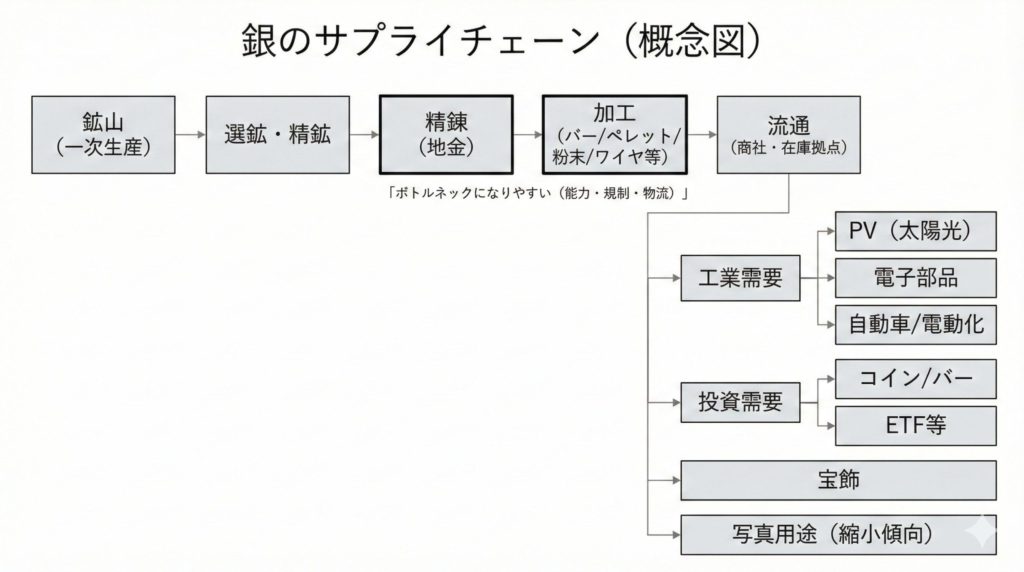

需要の増え方:工業需要(特に太陽光)が効いている

工業需要が過去最高を更新している点が、需給タイト化の背景として重要です。太陽光(PV)向け需要は、2023年に約1.61億オンス、2024年に約2.32億オンスへ拡大が見込まれる、という整理になります。

供給の増え方:銀は「副産物」が多く、増産が簡単ではない

銀の供給は、銅・鉛・亜鉛などベースメタル鉱山の副産物(By-product:主目的の金属を掘る過程で“ついでに”産出)比率が高いとされています(約70–75%)。そのため、銀価格が上がっても、主産物側の投資や操業が伸びなければ、短期で供給が増えにくい構造になりやすい点は押さえておきたいところです。

上海在庫と上海プレミアム:数字は“強いが、解釈は慎重に”

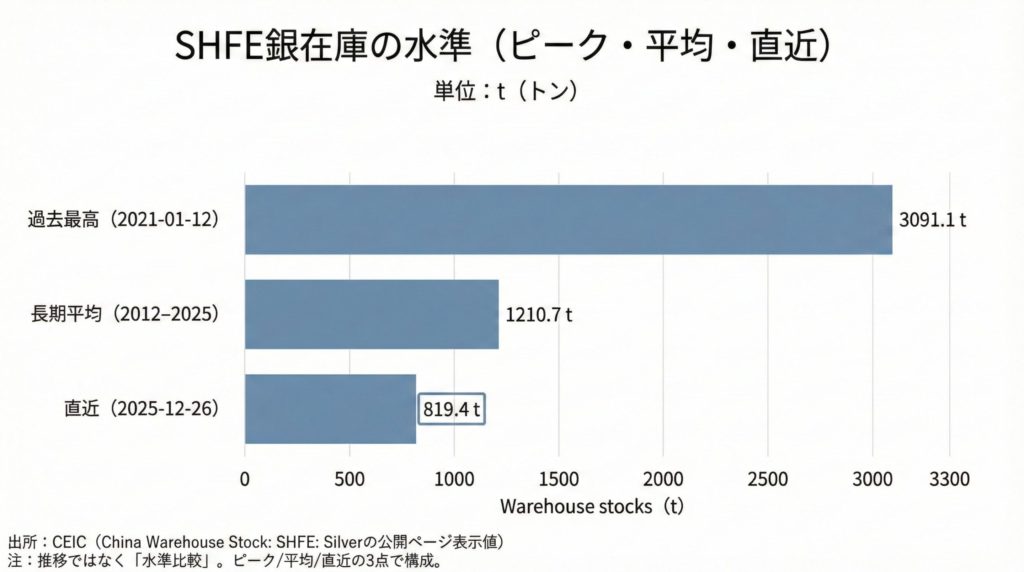

① 上海の取引所在庫は大きく減少

上海先物取引所(SHFE)の指定倉庫在庫は、2021年ピーク(約3,091トン)から減少し、2025年12月26日時点で約819トンという水準が示されています。

ただし、在庫減少は「実需ひっ迫」を自動的に証明しません。在庫の分類変更、取引所倉庫から別保管場所への移転などでも動き得るため、輸入統計や他在庫との突合が必要です。

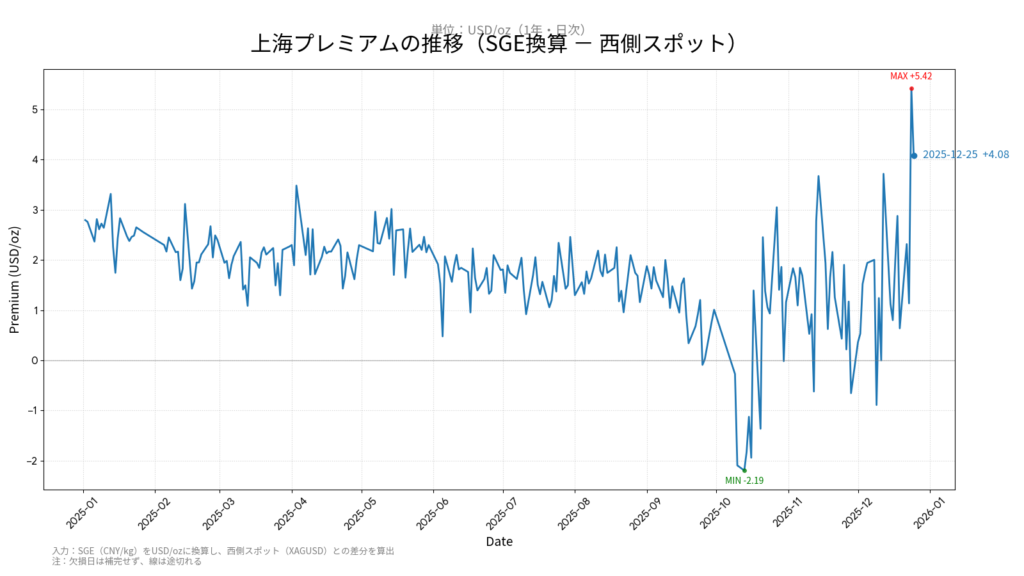

② 上海は西側より高い:プレミアム(上乗せ)が観測される

同日(2025年12月26日)の観測値として、上海(SGE)ベンチマークが18,471元/kg、西側基準(LBMA)が$79.11/ozというデータが並びます。上海側が高い局面がある、という点は整理できます。

換算の目安(参考):

SGE(CNY/kg) ÷ USD/CNY ÷ 32.1507 = USD/oz

通常、価格差が大きければ裁定取引(アービトラージ:安い市場で買って高い市場で売り、差額を取る取引)が働き、差は縮みやすいです。ところが現実には、税制(VAT)、輸出入ライセンス、物流・保管コスト、資本規制などが壁になり、裁定がスムーズに回らない局面があり得ます。

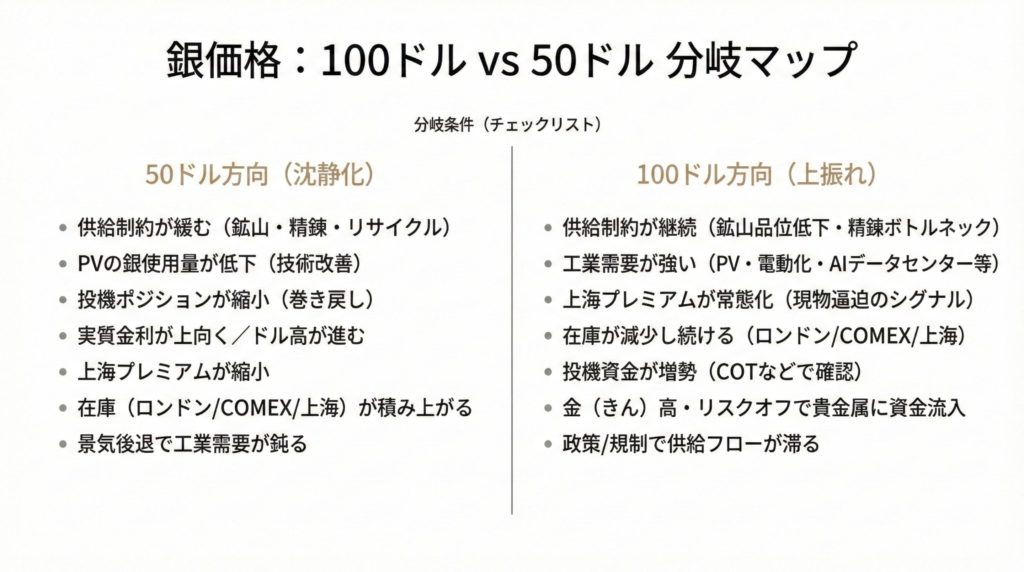

「100ドル」対「50ドル」:分岐点はどこにある?

結局のところ、相場は“物語”ではなく観測できる変化で追いかけるのが安全です。ここでは、上方向(100ドル側)と下方向(50ドル側)の「スイッチ」を、検証しやすい形で整理します。

上方向(100ドル側)に傾きやすい条件の例

- 上海在庫がさらに減り、心理的節目を割る:在庫が一段と減れば、産業側の在庫積み増し(ホーディング:不足を恐れた買い溜め)が起きやすくなります。

- 中国の輸出資格・ライセンス運用が想定以上にタイト:発給の遅れや対象企業の絞り込みが現実化すると、短期的に供給フローが細る可能性があります。

- 米国の実質金利が急低下:銀は利息を生まない資産なので、実質金利(名目金利−インフレ)の低下は追い風になりやすい、という整理です。

下方向(50ドル側)に傾きやすい条件の例

- 景気後退で工業需要が急冷:太陽光・電子部品などの投資が止まると、銀は工業用金属として売られやすくなります。

- スクラップ供給が増える:価格高騰でリサイクル(都市鉱山)が増え、供給不足を埋める方向に働くことがあります。

- 上海プレミアムが縮小し、裁定が正常化:価格差が解消していけば、“中国主導の上昇ストーリー”は弱まり、投機資金の巻き戻しが起きやすくなります。

実務で使える:銀市場の監視ダッシュボード(8指標)

個人投資家がやるべきことは、「当てに行く」より「崩れサインを早めに見つける」ことです。以下は、日々チェック可能な8指標です。

| 指標 | 見るもの | ポイント |

|---|---|---|

| 1) SHFE在庫 | SHFE Weekly Data | 在庫減が続くか/反転して増えるか。単独で断定せず、他指標とセットで。 |

| 2) SGEベンチマーク | SGE Silver Benchmark | 上海価格の強さと、プレミアムの拡大・縮小を追う。 |

| 3) LBMA価格 | LBMA Silver Price | 西側の現物基準。上海との乖離(差)とセットで。 |

| 4) COMEX在庫 | CME Silver stocks | Registered(受渡可能)とEligible(保管)を区別して見る。 |

| 5) 先物カーブ | CME Silver Futures | バックワーデーション(期近高・期先安)はタイト化サインになり得るが、単独判断は避ける。 |

| 6) ETF残高(SLV) | iShares SLV | 価格上昇と残高増が同時なら投資需要の裏付けになりやすい。 |

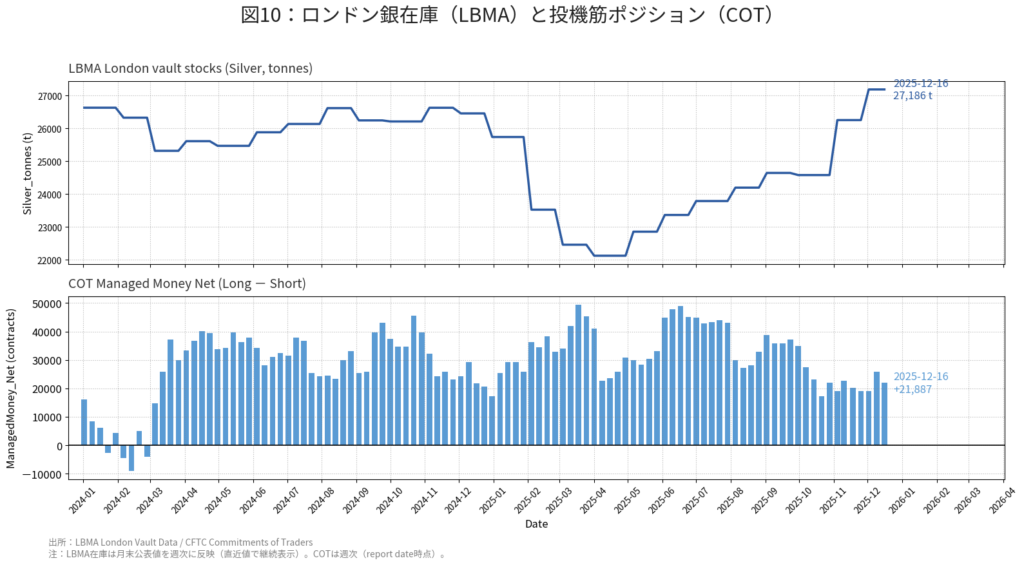

| 7) COT(投機筋) | CFTC COT | 投機の買い越しが積み上がりすぎると、巻き戻し急落が起きやすい。 |

| 8) 米実質金利 | FRED 10Y Real Yield | 実質金利低下は追い風になりやすい。ドル高・ドル安も併せて確認。 |

個人投資家がやりがちな失敗と、現実的な立ち回り

- 「噂一本でポジションを作る」:制度は運用で結果が変わります。輸出量・在庫・価格差が実際にどう動いたかで追いかけるほうが安全です。

- 「上昇=需給ひっ迫と決め打ちする」:銀は投機資金の影響が大きく、上げも下げも速い資産です。COTやETF残高など“資金の温度”も必ず見てください。

- 「レバレッジで取り返そうとする」:銀は急落局面で値幅が出やすく、強制ロスカットに近づきやすいです。ロット管理(ポジション量の管理)を優先してください。

まとめ

銀の上昇ストーリーは魅力的ですが、強い材料ほど誤解されやすいのも事実です。中国の制度変更は“禁輸”と同義ではなく、影響は2026年の運用と実績(輸出量・在庫・価格差)で検証していく必要があります。また「中国が銀精錬70%」のような数字は定義混同が起きやすいため、ソースと指標の意味を確認してから扱うのが無難です。

一方で、需給赤字や上海在庫減、上海プレミアムといった“観測できるデータ”が示す緊張感も無視できません。結論を急がず、ここで紹介した8指標をダッシュボードとして定点観測し、「100ドル側のスイッチ」なのか「50ドル側のスイッチ」なのかを、データで判定していくのが現実的なアプローチです。

免責事項:本記事は情報提供を目的としており、特定の金融商品の売買を推奨するものではありません。市場データは更新・改定される可能性があります。最終的な投資判断は一次情報の確認のうえ、ご自身の責任で行ってください。