ここ数年、味の素(2802)は「単なる食品株」から、「食品と半導体材料の二刀流銘柄」として一気に注目度が高まりました。

とくにX(旧Twitter)では、

- 「ABF絶縁材で世界シェア95%クラス」

- 「冷凍食品と調味料で安定キャッシュを稼ぎつつ、AIブームの恩恵も受ける」

といった文脈で語られることが増えています。

本記事では、個人投資家の方向けに、

- 味の素の事業構造

- AI半導体を支える「ABF」という素材の正体

- 将来の成長ドライバーとリスク

- バリュエーションと投資スタンス

を整理していきます。

YouTube解説:

1. 味の素の「二刀流」とは何か

味の素の特徴は、大きく分けて次の2つの顔を持っている点です。

1. 食品事業

- 調味料(「味の素®」「Cook Do®」など)

- 冷凍食品(ギョーザなど)

→ 世界中で安定的にキャッシュフローを生み出す事業

2. アミノサイエンス事業(ヘルスケア・電子材料など)

- バイオ・医薬関連

- 電子材料、とくに半導体パッケージ用絶縁フィルム「ABF(Ajinomoto Build-up Film)」

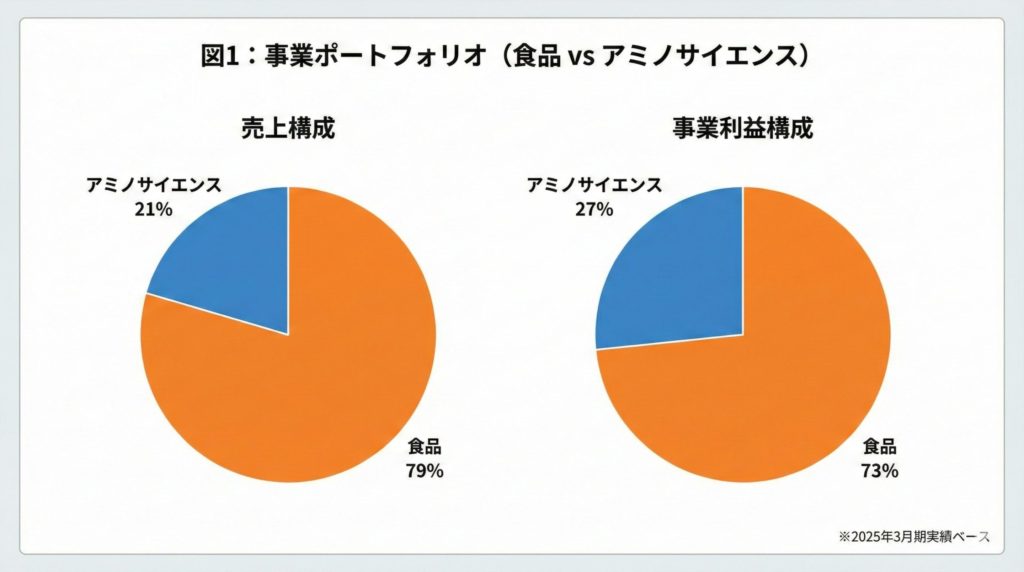

2025年3月期ベースで見ると、ヘルスケア等セグメントは売上高で約2割を占め、事業利益ベースでは全体の3割弱を稼ぐ高収益セグメントとなっています。

売上規模は食品事業が大きいものの、「利益の伸び」を牽引しているのは電子材料を含むアミノサイエンス事業という、ややいびつではあるものの戦略的な利益構造になっている点が特徴です。

2. AI半導体を裏側で支える「ABF」とは?

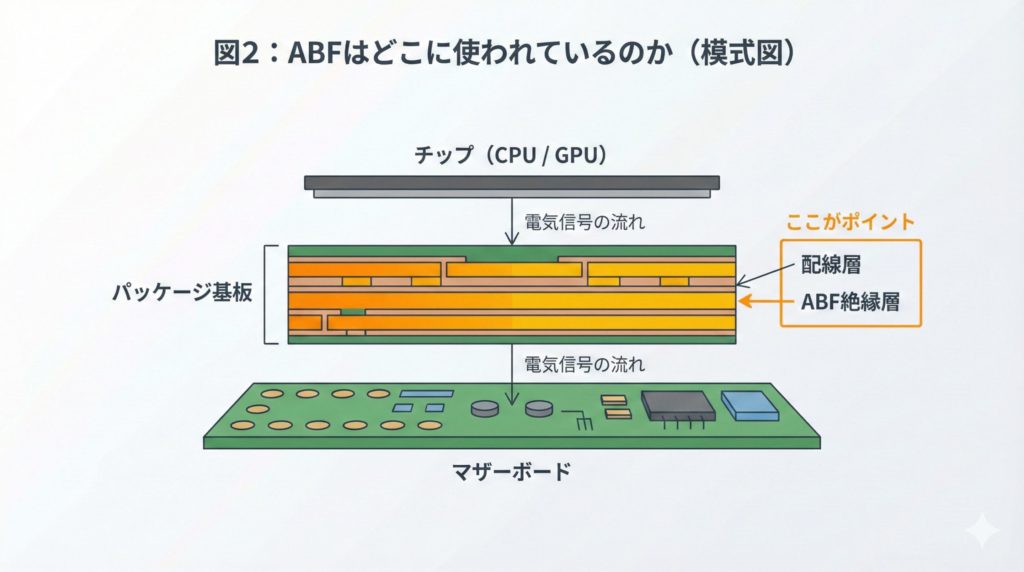

2-1. ABFはどこで使われているのか

最先端のCPUやGPUは、チップそのものだけでなく「パッケージ基板」と呼ばれる土台の上に載っています。

このパッケージ基板は、チップとマザーボードのあいだで電気信号をつなぐ“橋”のような存在です。

- チップ側:ナノメートル単位の細かい回路

- マザーボード側:ミリメートル単位の大きな配線

このギャップを埋めるために、基板の中には何層もの配線が通っており、その層と層を電気的に絶縁するための材料が必要になります。

その「絶縁フィルム」として使われているのが、味の素の ABF(Ajinomoto Build-up Film) です。

2-2. なぜABFがここまで強いのか

ABFが評価されているポイントは、ざっくり言うと次のようなところです。

- フィルム状で厚さ・平坦性を高精度にコントロールできる

→ 高性能なCPU/GPUに必要な細かい配線パターンに対応しやすい - レーザー加工との相性が良く、微細なビア(穴)を開けやすい

- 長年にわたって主要パッケージ基板メーカーの製造ラインに組み込まれており、

他社材料に切り替えるスイッチングコストが非常に高い

結果として、ハイエンドCPU・GPU向けビルドアップ基板の絶縁材では、世界シェア95%超の事実上の独占状態と報じられています。

「ABFを使っておけば安心」という“デファクトスタンダード(事実上の業界標準)”を築いている点が、最大の参入障壁になっています。

3. 生成AIブームがABF需要に与えるインパクト

生成AI(GenAI)向けのデータセンター投資が加速することで、NvidiaなどのAI用GPUの需要が世界的に拡大しています。

この動きは、ABFの需要にも乗数効果をもたらすと考えられます。

ポイントは3つです。

1. パッケージの巨大化

- AIチップは2.5Dパッケージングなどを採用し、基板面積が大きくなる

→ 1個あたりに使われるABFの量が増える

2. 層数の増加(多層化)

- データ転送量の増加に対応するため、基板の層数が増える

→ 絶縁層も増えるので、ABF使用量も増加

3. サーバー用途比率の上昇

- PC向けよりサーバー向けの方がABFの使用量が多い

- データセンター投資の拡大により、サーバー向け需要がさらに増える

実際に、半導体市況が在庫調整で落ち込んだ後、2024年度(2025年3月期)上期には電子材料事業が売上・利益ともに前年同期比でV字回復しており、生成AIブームと連動した回復の動きが確認されています。

4. 食品事業という「最強の盾」:安定キャッシュの意味

成長ドライバーとしてのABFが「攻めの剣」だとすれば、食品事業は味の素を守る「最強の盾」です。

4-1. 世界中に広がるブランド力

- 日本:冷凍ギョーザ、Cook Do®などの高付加価値商品

- 海外:アジアや南米での「AJI-NO-MOTO®」などの調味料ブランド

2022年以降の原材料価格高騰の局面でも、ブランド力を背景に価格転嫁(値上げ)を進めつつ売上を伸ばすことに成功しています。

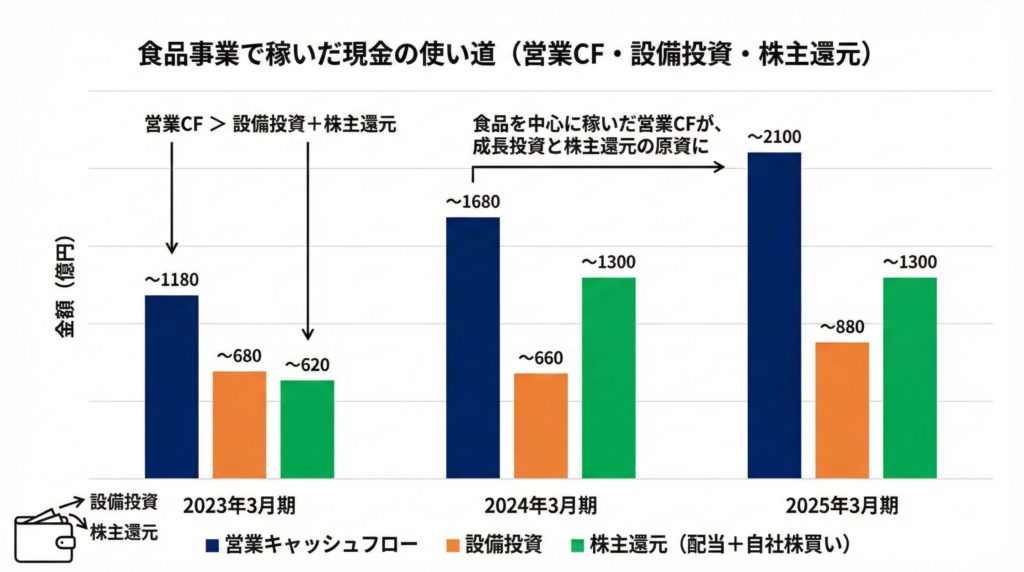

4-2. キャッシュ・カウとしての役割

食品事業が安定的に稼ぐ営業キャッシュフローは、

- ABFの生産能力増強(2030年までに50%増強を目指す投資計画)

- 成長分野への研究開発投資(R&D)

- 配当・自社株買いなどの株主還元

といった「攻め」の資金源になっています。

市況の波に左右されやすい専業素材メーカーと比べると、

「食品という防御力の高い事業で稼ぎつつ、電子材料で成長を取りに行く」というポートフォリオ設計が、味の素の財務的な強さを支えています。

5. ガラス基板は本当に脅威か?リスクと時間軸を整理

投資家の間でよく話題に上がるのが、

「有機基板からガラス基板に移行するとABFは不要になるのでは?」

という懸念です。

5-1. ガラス基板が注目される理由

- 熱に強く、反り(ワーピング)が少ない

- 表面が非常に平坦で、大型パッケージにも対応しやすい

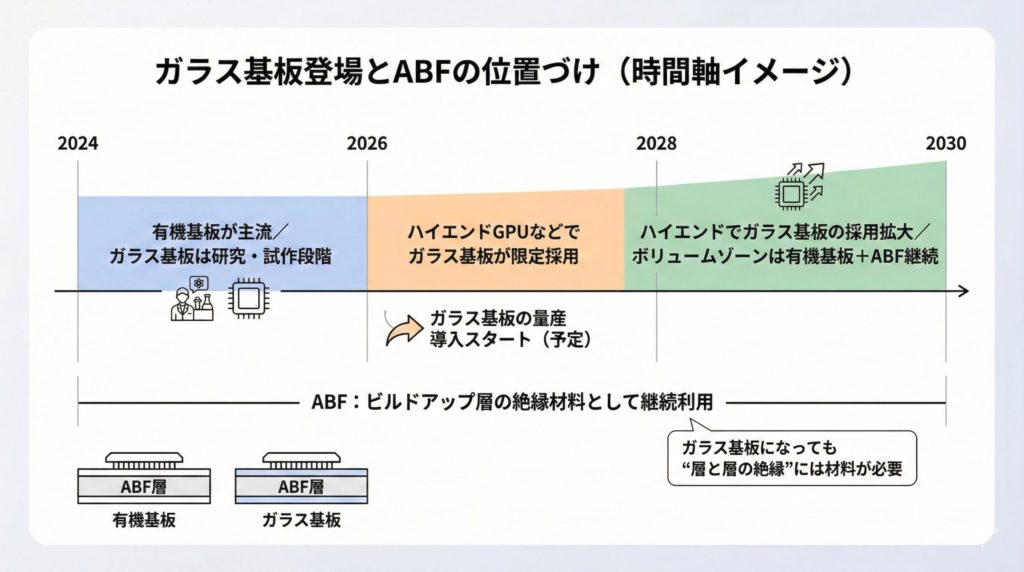

次世代AIチップの高密度配線に向けた技術として、IntelやSamsungが2026〜2030年ごろの量産導入を目指して動いています。

5-2. 「代替」ではなく「共存」の可能性

現時点で整理しておきたいポイントは次のとおりです。

- ガラス基板が置き換えるのは主に「コア材」の部分

- その上にビルドアップ層を積み上げるプロセス自体は残る

- ビルドアップ層には依然として絶縁材料が必要

つまり、ガラス+ABFという組み合わせも技術的には十分あり得るということです。

実際、味の素はガラス基板向けにも対応可能な低熱膨張タイプの新材料を開発しており、将来の変化に備えた研究を進めています。

また、ガラスは扱いが難しく、割れやすさなど製造上の課題も多いため、当面は最先端・ハイエンド領域から部分的に普及していくと考えられます。

PCや一般サーバー向けなど、ボリュームゾーンがすぐにすべてガラスに置き換わるシナリオは、時間軸としてはかなり先になりそうです。

6. バリュエーションと投資スタンス

6-1. 高いPERは割高か、それとも“プレミアム”か

足元の味の素は、予想PER(株価収益率)が40倍台後半と、

キッコーマンや日清食品などの食品メーカーだけでなく、信越化学のような素材メーカーと比べても高い水準にあります。

一見すると「さすがに割高では?」と感じる水準ですが、そこにはいくつかの理由があります。

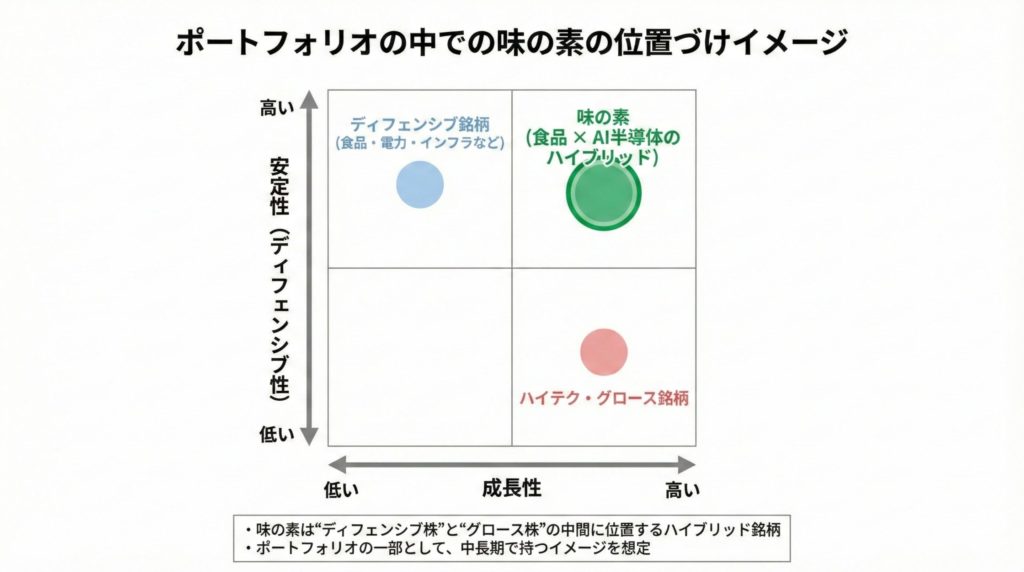

- ディフェンシブ性+AI成長の希少な組み合わせ

→ 安定感と成長ストーリーを両方持つ銘柄は多くない - ROIC(投下資本利益率)を重視した経営

→ 2030年までにROIC 17%を目標とするなど、資本効率改善へのコミットメント - 電子材料セグメントの2桁成長

→ 食品単体の競合よりも利益成長率が高い

市場は「食品株として」ではなく、

「ハイブリッドなテック寄り銘柄」として味の素を評価し始めていると考えられます。

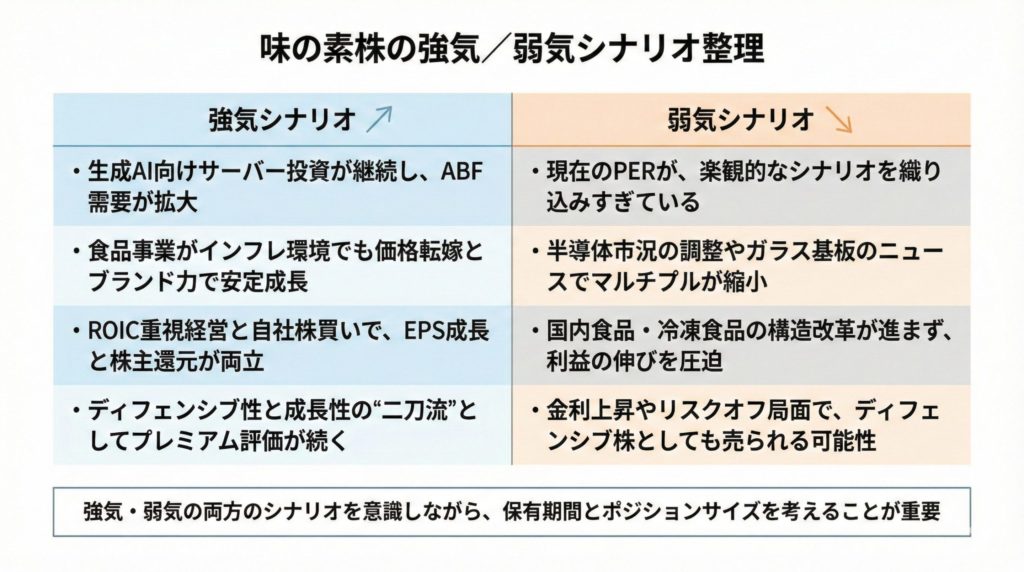

6-2. 強気・弱気それぞれのシナリオ

強気シナリオ

- 生成AI向けサーバー投資が継続し、ABF需要がスーパーサイクル入り

- 食品事業がインフレ環境の中でも価格転嫁とブランド力で安定成長

- ROIC経営と自社株買いにより、EPS(1株利益)の伸びと株主還元が両立

弱気シナリオ

- 現在のPERは「かなり良いシナリオ」を織り込んだ水準

- 半導体市況の一時的な調整や、ガラス基板に関するニュースでマルチプル(評価倍率)が縮小する可能性

- 国内食品・冷凍食品の構造改革が遅れ、全社利益の足を引っ張るリスク

7. 個人投資家が押さえておきたいポイント

味の素は、「いまの業績が割安かどうか」だけを見ると、決して低PERのバリュー株ではありません。

ただし、

- 食品事業というディフェンシブな土台

- ABFを中心とした電子材料の成長ポテンシャル

- 2030年に向けたポートフォリオ変革(利益構成を食品:アミノサイエンス=1:1へ近づける方針)

といった中長期のストーリーを踏まえると、3〜5年以上の長期保有を前提とした「押し目で拾いたい候補」として検討する価値は十分にあると考えられます。

短期的には、

- 半導体関連ニュース

- マクロ環境(景気・金利)

- 市場全体のリスクオフ局面

などに巻き込まれて株価が大きく振れる可能性もあります。

その意味では、「安定しているから下がらない銘柄」というよりも、

“長期で報われる可能性があるが、短期ではボラティリティ(値動きの大きさ)も覚悟する株”として位置づけるのが現実的です。

8. まとめ:ポートフォリオの「要石」になりうるか

味の素は、

- 人の生活に不可欠な「食」

- 次世代のインフラである「AI半導体」

という2つの領域を、アミノ酸から出発した技術基盤でつないでいる、非常にユニークな企業です。

- ディフェンシブさだけを求める銘柄でもなく

- ハイテク一本勝負のグロース株とも違う

その“中間にいるハイブリッド銘柄”として、

長期ポートフォリオの「アンカー(要石)」候補として検討してみる価値があるでしょう。

免責事項

本記事は、一般的な情報提供のみを目的としたものであり、特定の銘柄の売買を推奨するものではありません。

実際の投資判断は、ご自身のリスク許容度や資産状況を踏まえたうえで、自己責任にて行ってください。