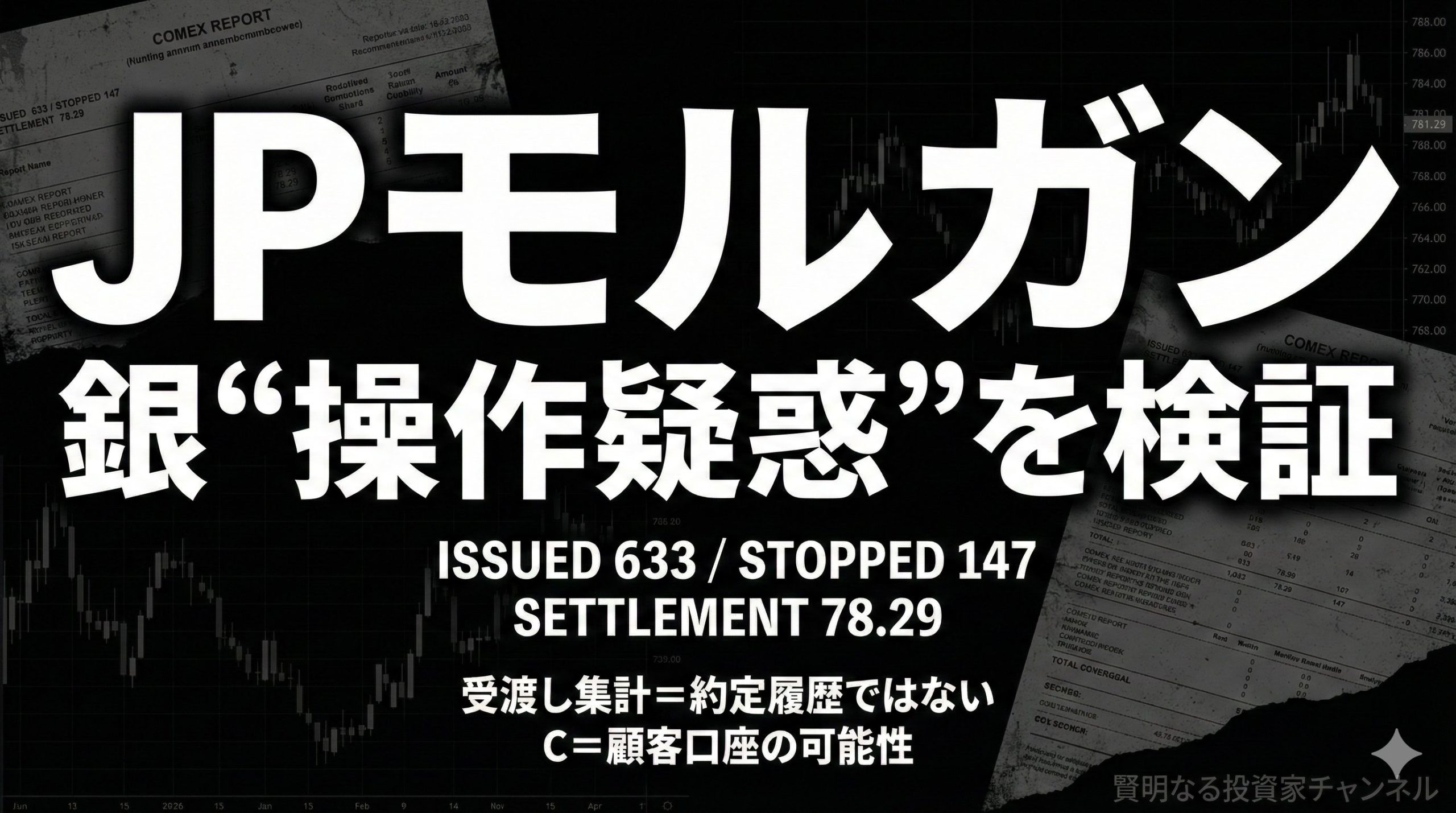

X(旧Twitter)で「JPモルガンが銀価格の急落を計画し、底値でショートを利益確定した“証拠”がある」という投稿が拡散しています。添付されているのはCOMEXのレポートのスクリーンショットで、SETTLEMENT 78.29、そしてJ.P. Morgan Securities が ISSUED 633 / STOPPED 147と記載されています。

結論から言うと、このスクショから「清算値78.29の日に、受渡し手続き上“渡す側(ISSUED)”として処理された枚数が多かった」という事実は読み取れます。一方で、このスクショ単体で「急落が計画された」「価格操作の証拠」と断定するのは難しい、というのが整理のポイントです。

YouTube解説:

拡散されている噂のストーリー

まず、拡散されている主張はおおむね次のような流れです。

- 銀が急落した直後に、JPモルガンが「銀はもっと下がる」「50ドル台に行く」などの弱気レポートで追い打ちをかけた。

- JPモルガンは過去にスプーフィング(見せ玉)で処分された前科がある。

- そのうえで、COMEXのスクショに「SETTLEMENT 78.29」「J.P. Morgan Securities ISSUED 633 / STOPPED 147」とある。底値付近でショートを利益確定した証拠だ。

次章から、この中で事実として言える部分と飛躍しやすい部分を切り分けます。

検証①:「弱気レポート」と「50ドル予想」の混同

拡散投稿では「急落直後にJPモルガンが弱気レポートで追い打ち」と語られがちですが、ここは混同が起きやすいポイントです。

実際には、急落より前の段階から「銀は過熱しており、調整に脆い」といった警戒的なトーンが報じられています。つまり「急落の後に急に弱気へ転じた」というより、以前から“過熱→調整”を意識したコメントが出ていたと整理する方が自然です。

一方で、拡散で目立つ「50ドル台」といった強い数字の予想は、“元JPモルガンのストラテジスト”のコメントとして流通しているものが、JPモルガンの公式見解として混同されている可能性があります。警戒コメント(金融機関のノート)と、元関係者の強い見立て(個人のコメント)が一つのストーリーとして結びつくことで、噂がより“それっぽく”見えている面があります。

検証②:拡散スクショは何を示しているのか

ここが最大のポイントです。拡散されているスクショで見えているのは、売買の約定履歴(誰がいくらで売って、いくらで買ったか)ではありません。これは先物の受渡し(デリバリー)に関する「通知と割当」の集計です。

STOPPED と ISSUED とは?

一般的に、

- STOPPED:受渡しを受け取る側(ロング側として割当され、受け取る側)

- ISSUED:受渡しを出す側(ショート側として受渡しを出して決着させる側)

という意味合いで使われます。したがって、ISSUEDが大きいというのは、少なくともその日、受渡し手続き上“渡す側”として処理された枚数が多かったことを示します。

SETTLEMENT 78.29 は何を意味する?

SETTLEMENT(清算値)は、その日の取引所が定める基準価格です。受渡しの世界では、この清算値が受渡し代金の計算の土台になります。

したがって、スクショに書かれている条件のもとでは、清算値78.29をベースに受渡しの請求額が計算されたという読み方が自然です。

“C”表記が重要(自己勘定ではない可能性)

さらに重要なのが、この行の“C”表記です。一般的に、

- C:Customer(顧客口座)

- H:House(自己勘定)

を指します。スクショではCとなっているため、少なくとも「JPモルガン自身の自己勘定が底で利益を取った証拠」と断定するのは難しい、という整理になります。

まとめると、

- 清算値78.29の日に、JPM経由の“顧客口座側”でISSUEDが大きかったことは読み取れる

- しかし、そこから「急落が計画された」「操作の証拠」と断定するのは一段飛躍する

という形です。

検証③:スプーフィングとは何か(当時の経緯を軽く)

スプーフィングは簡単に言うと、最初から約定させる気がない大きな注文を板に出して相場の空気を動かし、すぐ取り消すような行為です。見せ玉によって需給の厚みを誤認させ、価格形成を歪めることが問題視されます。

JPモルガンは過去に、貴金属や米国債先物における不正行為(スプーフィング等)で当局から処分・和解に至った経緯があります。この事実があるため、市場の急変局面で「また同じことが起きているのでは」と疑いが向きやすい土壌があります。

ただし、過去に当局が認定した不正があったことと、今回の急落が「計画的な操作」だったかどうかは別問題です。今回拡散されているスクショは受渡し手続きの集計であり、スプーフィングの立証に必要な注文の出し方や取消しの痕跡を直接示すものではありません。

結論:言えること/言えないこと

最後に、ポイントを整理します。

- 噂は「弱気レポート」「50ドル予想」「前科」「スクショ」が一つのストーリーに合体して強く見えている

- 急落前の段階から、銀の過熱と調整リスクを警戒するコメントは出ていた

- “50ドル台”の強い数字は、元JPモルガン関係者のコメントが公式見解として混同されている可能性がある

- スクショは受渡し手続きの資料で、清算値78.29の日にISSUEDが大きかった事実は読み取れる

- ただし“C(顧客口座)”表記のため、自己勘定の利益確定と断定はしにくい

- このスクショだけで「急落が計画された」「操作の証拠」と断定するのは飛躍

現時点の落とし所は、「疑う材料として語られている点はあるが、このスクショだけで“計画的に急落を作った証拠”と断定はできない」です。

次に見るなら(追加検証の方向性)

さらに踏み込むなら、次のような情報を合わせて見る必要があります。

- 建玉(Open Interest)の変化と、急落局面の出来高

- 期限前後のロール(限月乗り換え)の動き

- 当局発表や一次情報(調査・処分・訴追の有無)

急変動局面では、情報が一つの画像に収束して“証拠”のように見えることがあります。ですが、先物市場は構造が複雑で、データの意味も文脈によって変わります。今回のような話ほど、落ち着いて「何が示されていて、何が示されていないか」を切り分けて見るのが大切です。