「日銀が利上げしたら円高」「金利が上がるなら銀行株は買い」──こうした“定番の連想”が、2025年末〜2026年にかけて効きにくくなってきています。

本記事では、なぜ利上げだけでは円安が是正されにくいのか、そして銀行株が「材料出尽くし」になりうる局面を、需給(お金の流れ)と金利の見方から整理します。

YouTube解説:

この記事でわかること

- 利上げしても円高になりにくい「3つの理由」

- 円を押し下げやすい“構造的な円売り”の正体

- 銀行株が伸びやすい条件/崩れやすい条件

- 「材料出尽くし」を点検するチェックリスト

1. 「利上げ=円高」が効きにくい3つの理由

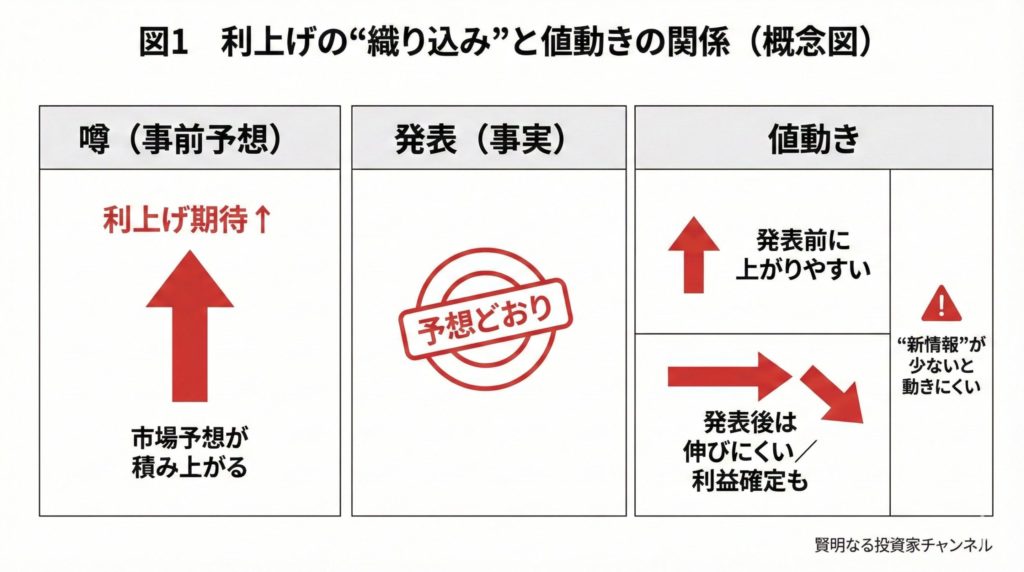

理由①:すでに織り込まれていると「事実」で動かない

市場では、利上げがかなり高い確度で予想されている局面があります。こういうときは、利上げが実現しても「新しい情報」になりにくく、むしろ発表の瞬間に利益確定(いわゆる“噂で買って事実で売る”)が出やすくなります。

用語ミニ解説:OIS(翌日物金利スワップ)…政策金利の将来予想が反映されやすい金利デリバティブ(金融派生商品)です。「利上げ確率」はOISの織り込みから推計されることがあります。

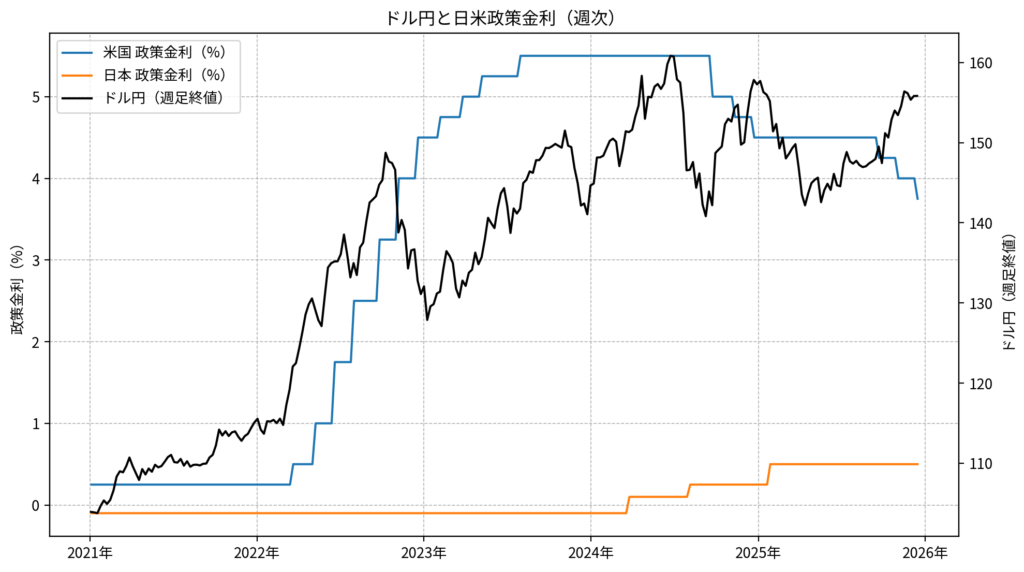

理由②:名目金利差の「絶対値」がまだ大きい

仮に日本の政策金利が0.75%程度まで上がっても、米国の政策金利が3%台で推移している限り、金利差は依然として大きく残ります。金利差が大きい局面では、高金利通貨(ドル)を持つインセンティブが残りやすいです。

用語ミニ解説:キャリートレード…低金利通貨で資金調達し、高金利通貨で運用する取引です。金利差が残るほど成立しやすくなります。

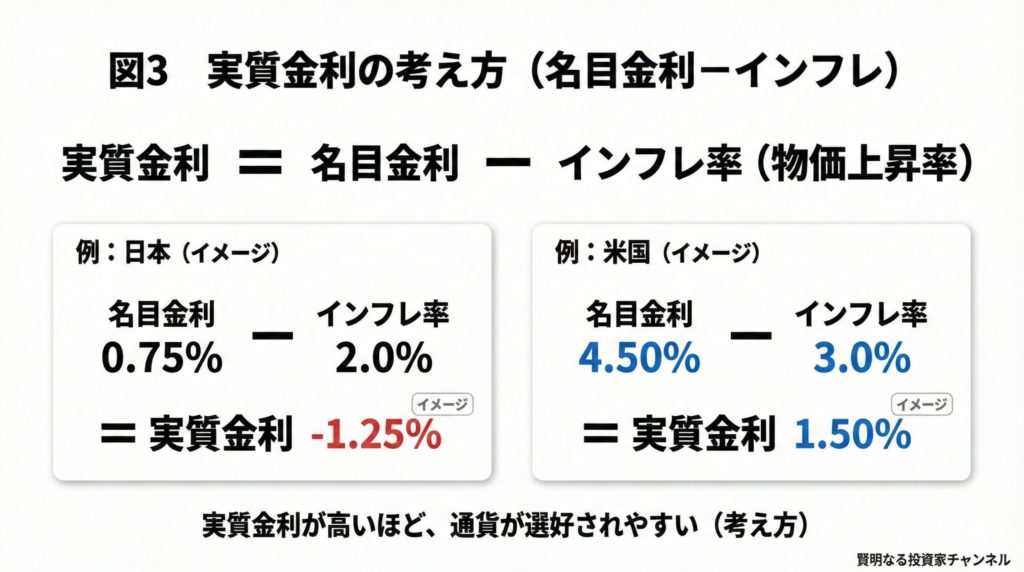

理由③:本丸は「実質金利差」になりやすい

為替の中長期トレンドでは、名目金利よりも実質金利(名目金利−インフレ率の目安)が意識されやすい場面があります。日本はインフレ率に対して政策金利が十分に追いつかないと、実質金利がマイナス圏にとどまりやすく、通貨の魅力が回復しにくくなります。

用語ミニ解説:実質金利…インフレを差し引いた“実際の購買力ベース”の金利のイメージです。実質金利が高い通貨のほうが選好されやすい、という考え方があります。

2. 円安を押し上げやすい「構造的な円売り」

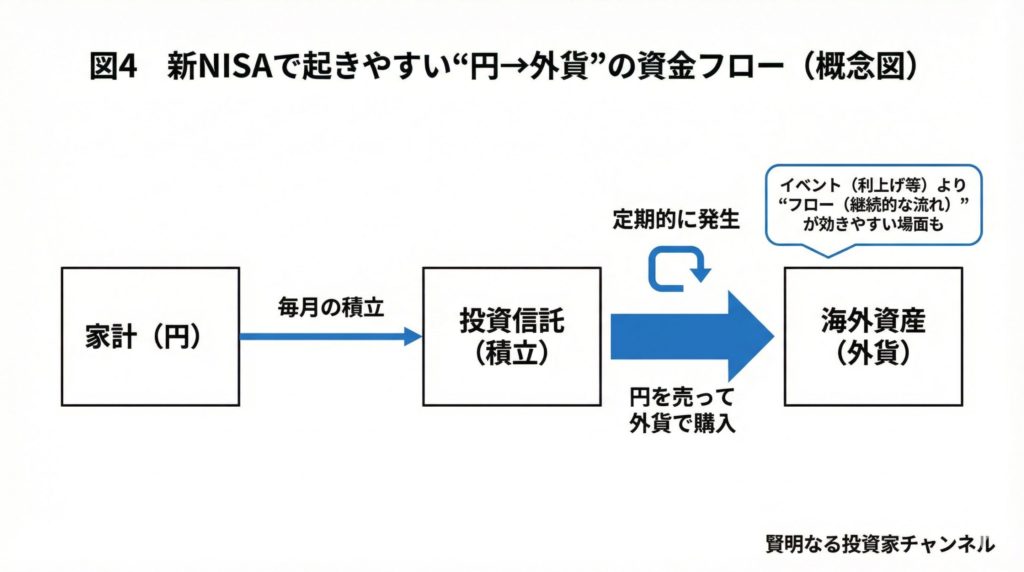

(1)新NISA:家計マネーの外貨シフトが“定期便”になりやすい

新NISAの拡充以降、投資信託経由で海外資産へ向かう資金が大きく増えました。特に積立は、相場や為替に関係なく毎月機械的に「円→外貨」になりやすいため、短期のイベント(利上げ等)では覆りにくいフローになります。

2024年のデータとしては、投信経由の海外株式・ファンドへの純流出が年10兆円規模に達した、という推計が示されています。

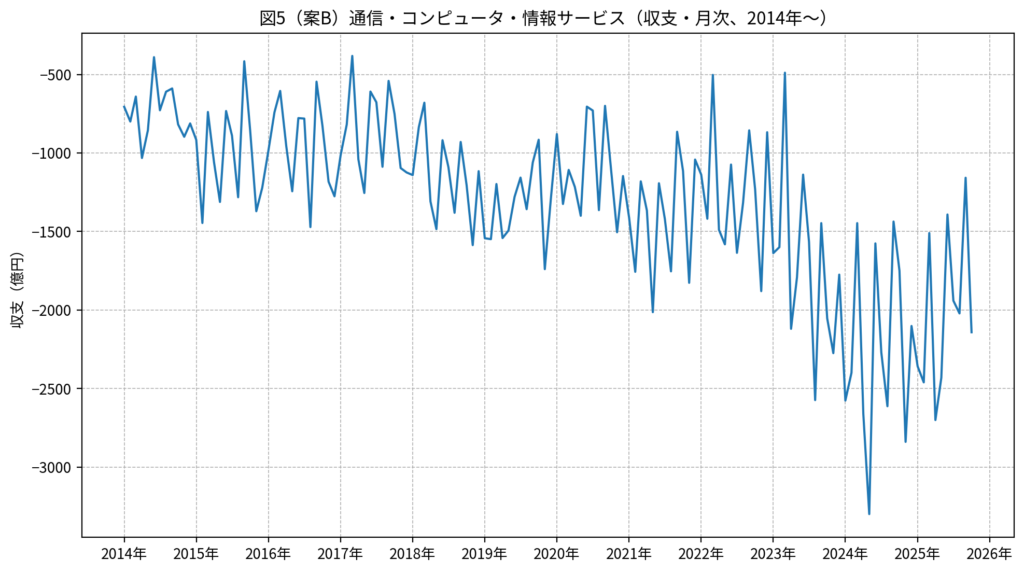

(2)デジタル赤字:クラウド・広告・SaaSが“ドル払いの固定費”になりやすい

企業がDX(デジタルトランスフォーメーション)を進めるほど、クラウド利用料やソフトウェア利用料、ネット広告費などの支払いが増えやすく、サービス収支の赤字拡大につながりやすいです。2024年時点でデジタル関連の赤字が過去最大級(約430億ドル規模)になった、という推計もあります。

ポイント:「利上げ」という“点のイベント”より、NISAやデジタル赤字のような“線のフロー”のほうが為替の底流を作りやすい、という見方が重要です。

3. 銀行株:上がる理由と、つまずく理由

上がる理由(強気材料)

- 利ざや改善:政策金利上昇で貸出金利の見直しが進めば、NIM(純金利マージン)が改善しやすくなります。

- 株主還元の継続:資本効率改善(PBR改革)を背景に、増配・自社株買いが続く期待があります。

つまずく理由(弱気材料)

- 国債含み損:銀行は国債など債券を大量に保有しています。長期金利が急上昇すると評価損が増え、資本余力(CET1など)に影響する可能性があります。

- 信用コスト:金利上昇は借入依存度の高い企業に負担となり、倒産増や貸倒関連費用の増加につながるリスクがあります。

用語ミニ解説:イールドカーブ…期間(短期〜長期)ごとの金利の形です。フラット化(平坦化)や逆イールドは、銀行の利ざやに逆風になりやすい局面があります。

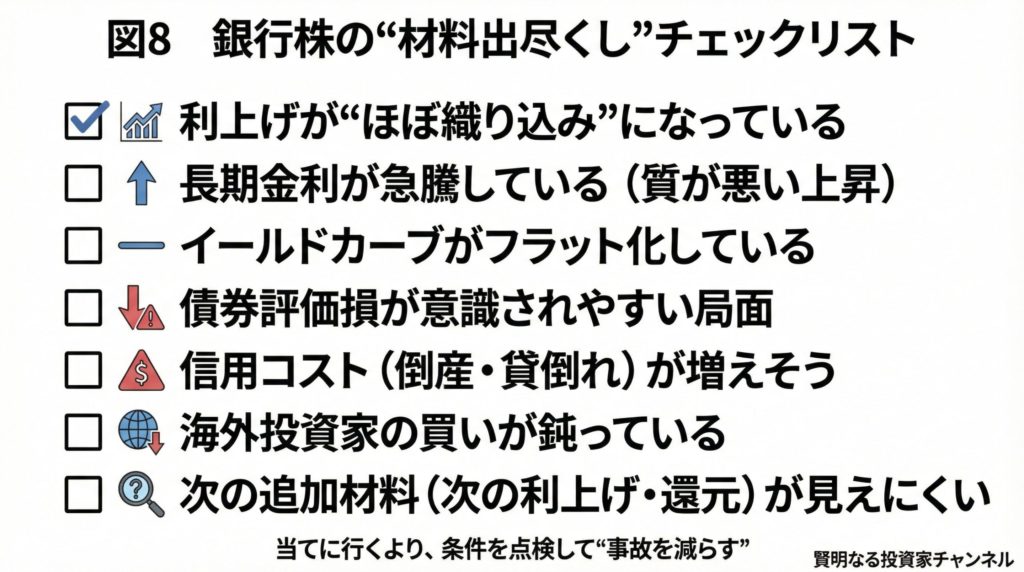

4. 銀行株が「材料出尽くし」になりうるか:チェックリスト

銀行株の難しさは、「利ざや改善」という追い風と、「債券含み損・信用コスト」という逆風が同時に起きうる点です。そこで、局面判定のために“見張る場所”を固定しておくとブレにくくなります。

| 監視項目 | 注意シグナル(例) | 何が起きやすいか |

|---|---|---|

| OISの織り込み | 利上げがほぼ100%織り込み | イベント後に追加の材料が乏しく、利益確定が出やすい |

| 日本10年国債利回り | 2.0%超で急騰 | 債券評価損が膨らみ、資本余力や還元余力に影響しやすい |

| イールドカーブ | フラット化/逆イールド | 調達コスト上昇のわりに貸出利回りが伸びず、利ざやが伸びにくい |

| 米10年金利 | 3.8%割れ方向など急低下 | グローバルなリスク選好が後退し、日本株全体も重くなりやすい |

| 賃金・物価の見通し | 賃上げが弱くなる兆し | 追加利上げ観測が後退し、銀行株の期待がしぼみやすい |

| 海外投資家の需給 | 銀行セクターが売り越しに転じる | 相場の主導役が降りると、調整が深くなりやすい |

特に注目したいのは、「長期金利の急騰」と「カーブの形」です。利上げは追い風でも、金利上昇の“質”が悪い(財政不安や需給悪化で金利が跳ねる)局面では、銀行にとって逆風が勝ちやすくなります。

用語ミニ解説:財政ドミナンス…財政事情(国債増発など)が市場や金融政策より前面に出て、金利上昇と通貨安が同時に起きやすくなる、という考え方です。

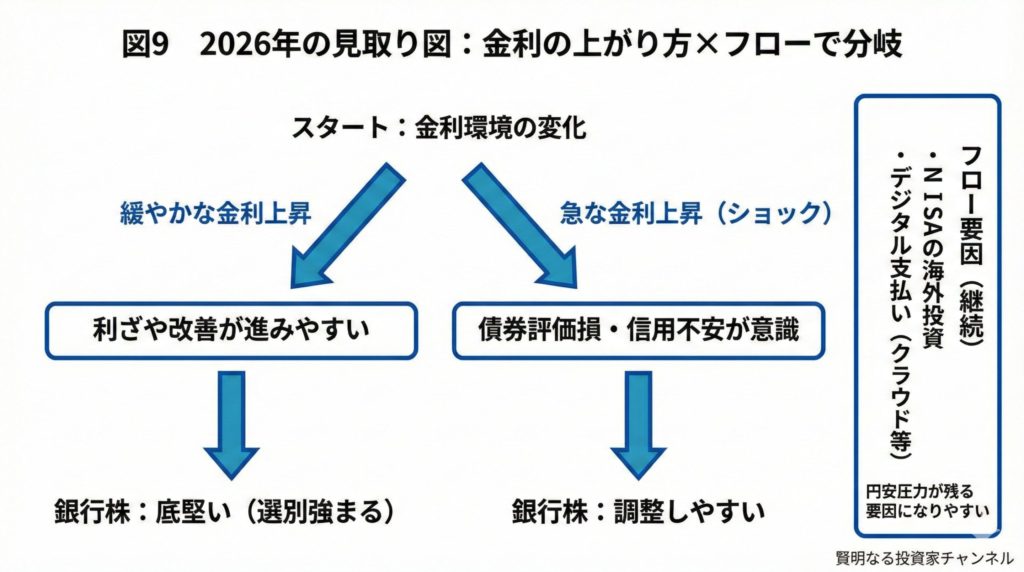

5. 2026年に向けた見取り図(考え方の整理)

ひとつの見立てとしては、円相場は急激な円高へ一気に転換するより、レンジでの推移になりやすく、銀行株は「セクター一括買い」から「選別」へ寄りやすい、という整理ができます。

- 基本シナリオ:円は高止まりしたドルに押されやすく、円安圧力が残りやすい。銀行株は業績とリスク管理の差が株価に出やすい。

- 警戒シナリオ:財政懸念や国債需給悪化が強まり、金利高・円安・株安が同時に意識される。

ニュースの見出し(利上げ・据え置き)だけで判断せず、「実質金利」と「フロー(NISA・サービス収支)」、そして「長期金利の動き方」をセットで点検するのが、事故を減らす近道です。

まとめ

- 利上げがあっても、織り込み済み・金利差の残存・実質金利差で円高になりにくい局面があります。

- NISAとデジタル赤字は、相場のイベントを超えて円安圧力を作りやすい“構造フロー”です。

- 銀行株は追い風(利ざや)と逆風(債券含み損・信用コスト)が同居しやすく、「材料出尽くし」点検が重要です。

免責事項:本記事は情報提供を目的としており、特定の金融商品の売買を推奨するものではありません。最終的な投資判断は、ご自身のリスク許容度と目的に照らして行ってください。