最近、「上海の銀価格(SGEなどで見ている価格)にはVAT(付加価値税)が含まれていて、西側価格と比べると“上海プレミアム”が大きく見えているだけでは?」という議論が一気に広がっています。

この論点が重要なのは、もしVAT分を考慮しないまま比較しているなら、需給の逼迫や“異常なプレミアム”を追いかけていただけ、という可能性が出てくるからです。

結論として、本当に上海が高いのかどうかは「VATを外したあとでも西側より高いか」で判断するのが筋です。

YouTube解説:

VATとは何か:消費税に近いが、企業取引では「発票」が重要

VATは付加価値税で、日本の消費税に近いタイプの間接税です。

ただし中国のVATは、企業間取引において発票(インボイス)と強く結びついています。企業は売上で受け取るVATと、仕入れで支払うVATを差し引く形で税額が整理されるため、発票が回るかどうかでVATが「最終的にコストとして残る」か「相殺される」かの見え方が変わります。

この“仕組みの違い”が、価格比較の混乱につながりやすいポイントです。

重要ポイント:VATは「割合」なので、価格が上がるほど差が大きく見えます

VATは固定額ではなく率(%)でかかります。したがって銀価格が上がるほど、VATの金額(ドル換算の差)も大きくなります。

例として、税抜価格を基準に考えると、VAT13%の場合はこうなります。

- 税抜100 → 税込113(差は13)

- 税抜150 → 税込169.5(差は19.5)

つまり、上昇局面ほど「上海プレミアムが拡大している」ように見えやすくなります。ここが今回の議論が盛り上がっている背景のひとつです。

比較のコツ:プレミアムは「2本立て」で出す

上海が本当に高いのかを判断するには、プレミアムを2種類並べるのが最も分かりやすいです。

1)見かけプレミアム(VAT調整なし)

そのまま差を取ります。

Premium_gross = Shanghai - West

2)VAT調整後プレミアム(税抜に戻してから)

VAT13%が含まれている前提で、税抜に戻してから差を取ります。

Premium_net = (Shanghai / 1.13) - West

注意:「13%引き(×0.87)」ではなく、税込→税抜の戻し方は基本的に割り戻し(÷1.13)です。

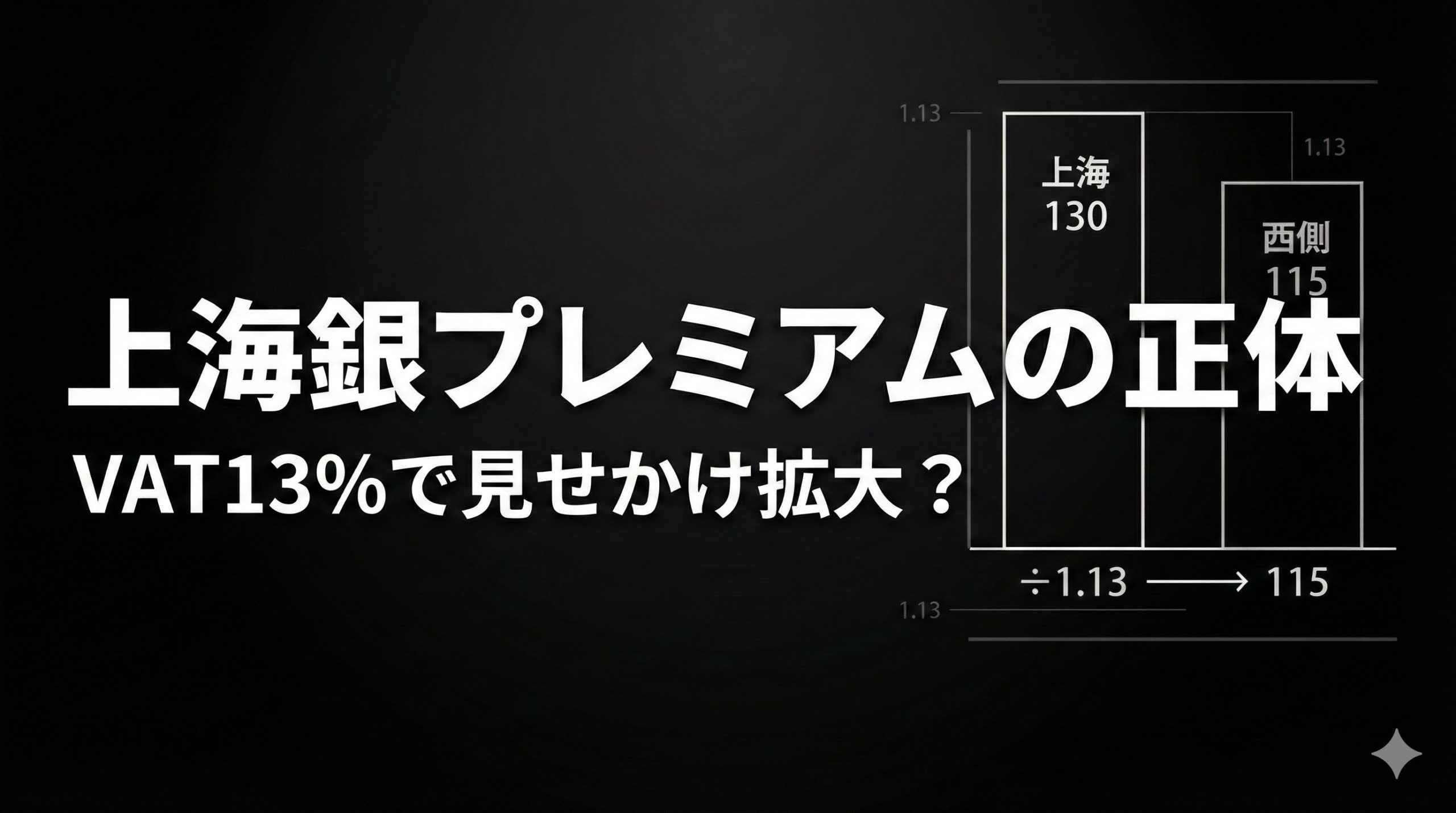

具体例:上海130ドル/ozに見えるとき

仮に、上海の銀価格が130ドル/ozに見えていて、西側(スポットなど)が115ドル/ozだとします。

- 見かけプレミアム:

130 - 115 = 15(上海が15ドル高いように見えます) - VAT調整(税抜に戻す):

130 / 1.13 ≒ 115.0 - VAT調整後プレミアム:

115.0 - 115 ≒ 0(差がほぼ消えます)

このケースでは、見えていた“上海プレミアム”の大部分がVATの影響だった可能性が高い、という整理になります。

一方で、VAT調整後でも差が残るなら、その差は税ではなく、別の要因(規制、物流、在庫、資金コストなど)で説明する必要が出てきます。

VAT調整後でも差が残る場合に考えること

VATを外しても上海が高い場合、代表的な候補は次のようなものです。

- 輸入・持ち込みの制約:安い地域から高い地域へ持っていく裁定が効きにくい

- 物流・保険・倉庫コスト:現物を動かす・保管するコスト

- 資金調達コスト:在庫を持つための資金コスト

- 受渡条件の違い:規格・受渡場所・タイミングの違い

この段階に進むと、「税の錯覚」ではなく「現実の摩擦コストや制度要因」がテーマになります。

実務メモ:上海がCNY/kgの場合の換算式

上海の価格がCNY/kgで提示されている場合は、次のようにUSD/ozへ換算できます。

USD/kg = (CNY/kg) / (USD/CNY)

USD/oz = (USD/kg) / 32.1507

VAT調整をする場合は、CNY/kgの段階で÷1.13してから換算しても、USD/ozにしてから÷1.13しても、考え方は同じです(計算上は同等になります)。

まとめ:上海が高いかどうかは「VATを外した後」で判断します

- 上海プレミアムは、VATの見え方で膨らんで見えることがあります

- VATは割合なので、価格上昇局面ほど“差が拡大して見えやすい”点に注意が必要です

- 判断は「そのまま比較」と「VAT調整後の比較」を並べるのが最もフェアです

本記事は情報整理を目的としたもので、特定の投資行動を推奨するものではありません。価格の急変動局面では、ポジションサイズ管理や想定外の変動への備えを優先してください。