銀価格が上がる話は投機(短期の売買)が注目されがちですが、もし「工業用途の実需(実際にモノを作る需要)」が主因になって、銀が1オンス100ドル前後でじわっと定着したら、産業の動き方はかなり変わります。

この記事では、銘柄当てではなく「構造」と「観測ポイント」に絞って整理します。個人投資家でも追えるように、専門用語には短い注釈を付けています。

YouTube解説:

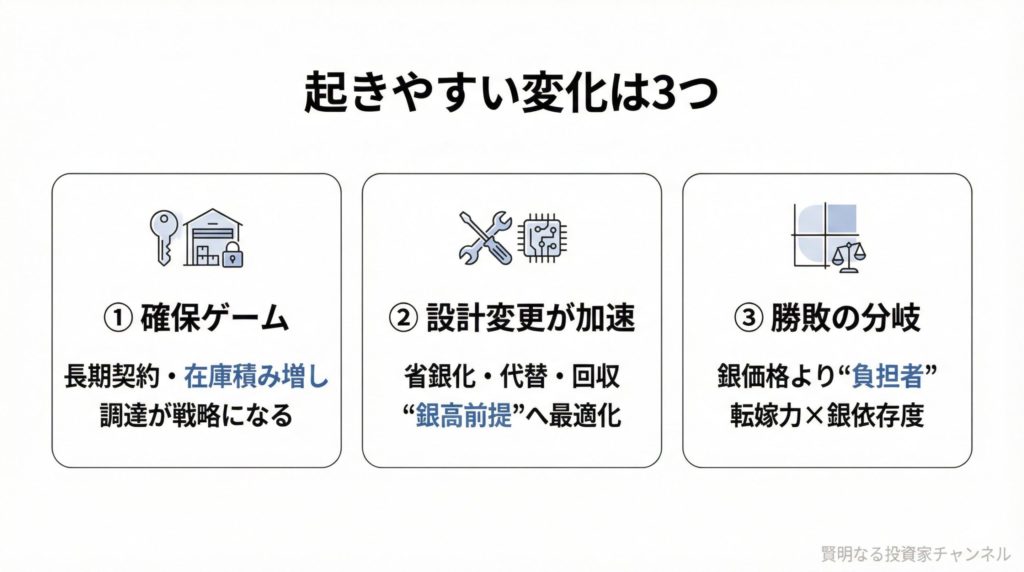

先に結論:起きやすい変化は3つ

- 企業は「銀を確保するゲーム」になりやすい(スポット調達→長期契約、在庫積み増し、サーチャージ導入など)

- 太陽光パネルや電子部品は「設計変更」が加速しやすい(省銀化・代替・回収の3方向)

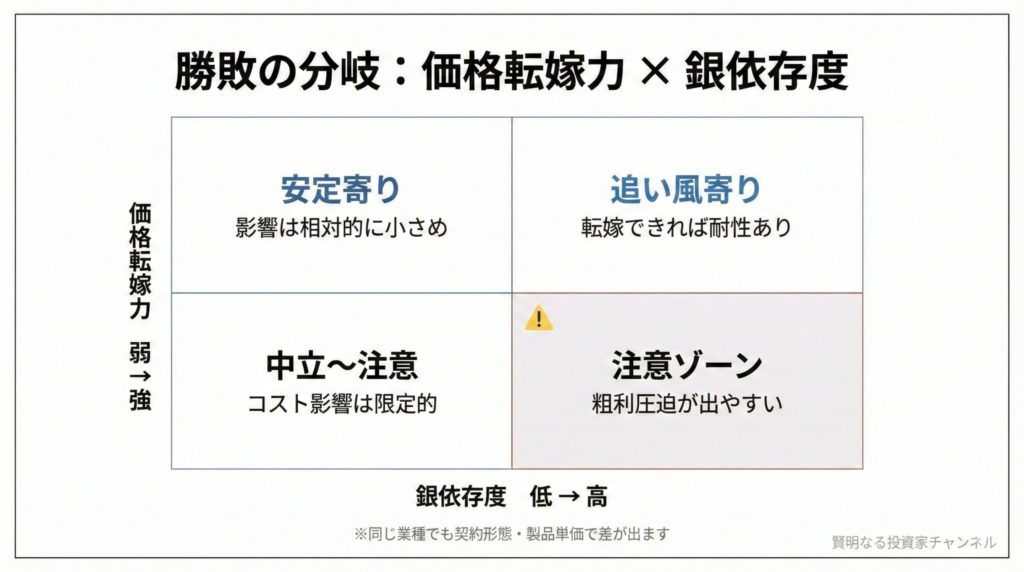

- 勝ち負けは「銀価格」より「銀コストを誰が負担するか」で分かれやすい(価格転嫁力×銀依存度)

※本記事は情報提供であり、特定の投資行動を推奨するものではありません。

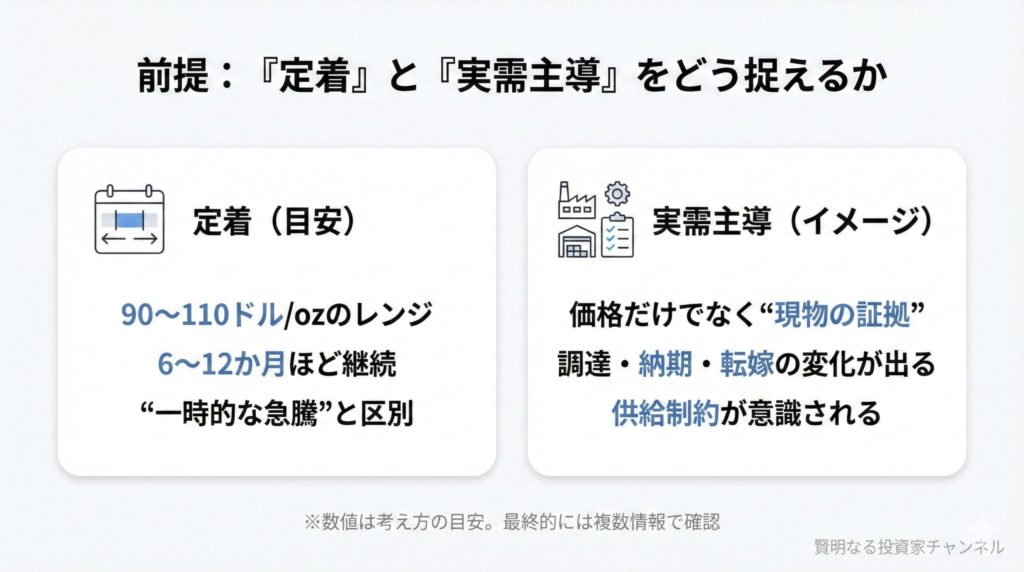

1. まず前提:「定着」と「実需主導」をどう捉えるか

「定着」の目安

目安としては、銀スポットが90〜110ドル/ozのレンジで6〜12か月程度推移するような状態です。

「実需主導」と言える状態

価格だけが上がるのではなく、現物(リアルの銀)の調達がタイトになっているサインが同時に見える状態です。具体的なチェック項目は後半にまとめます。

用語:スポット(現物の目先の価格)/oz(トロイオンス:貴金属の重さ単位、1oz≒31.1035g)

2. 実需で100ドル定着に近づく「3つの必要条件」

- 不足が埋まりにくい:供給増(鉱山・リサイクル)が需要増に追いつかない

- 代替が間に合いにくい:省銀化や代替材(例:銅メッキ)が進んでも、短期で全面置換しにくい用途が残る

- 価格転嫁が成立する:コスト上昇が最終製品価格に通る(価格転嫁=原価上昇を販売価格に反映できる力)

ポイントは、銀価格そのものよりも「供給の硬さ」と「代替のスピード」と「転嫁の可否」の綱引きです。

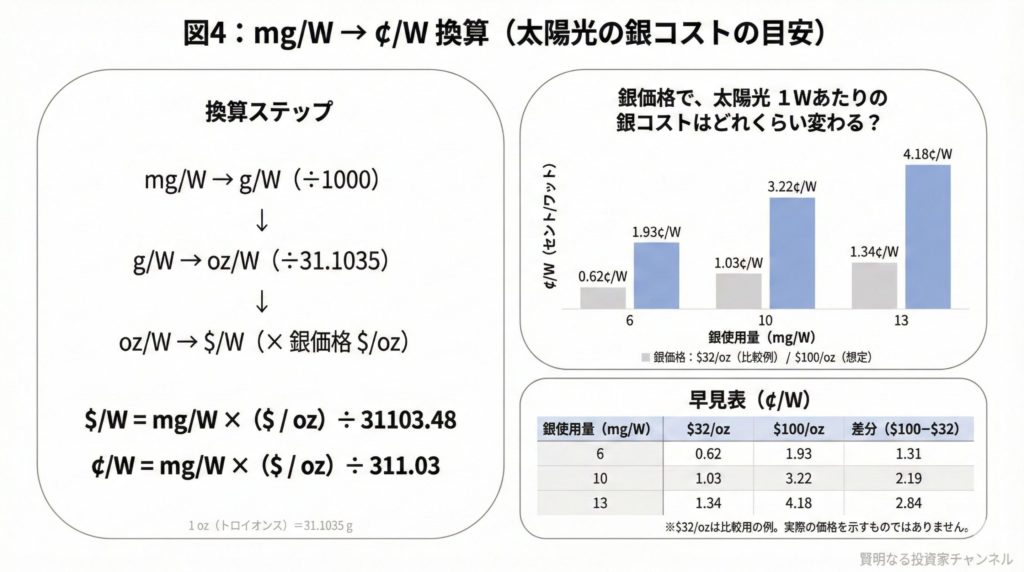

3. 需要の中心:太陽光(PV)で“どれくらい効く”のか

銀高の影響を感覚で掴むには、太陽光パネルでよく使われる指標mg/W(ワット当たり何mgの銀を使うか)を、銀コストの$/Wに直すのが早いです。

PVの銀コスト(概算)

| 銀使用量 | $32/oz(比較例) | $100/oz(想定) | 差分 |

|---|---|---|---|

| 6 mg/W | 約0.62¢/W | 約1.93¢/W | +約1.31¢/W |

| 10 mg/W | 約1.03¢/W | 約3.21¢/W | +約2.18¢/W |

| 13 mg/W | 約1.34¢/W | 約4.18¢/W | +約2.84¢/W |

注:$32/ozは比較のための例で、現在値を示すものではありません。

ここから言えるのは、「銀が高い=太陽光が終わり」ではなく、設計とサプライチェーンが“銀高前提”で動きやすいという点です。

PV側の対応は3分岐になりやすい

- 省銀化(同じ性能で使う銀を減らす)

- 代替(例:銅メッキなど。ただし工程コスト・信頼性・認証が壁になりやすい)

- 回収(リサイクルの強化:廃材・スクラップから回収して再投入)

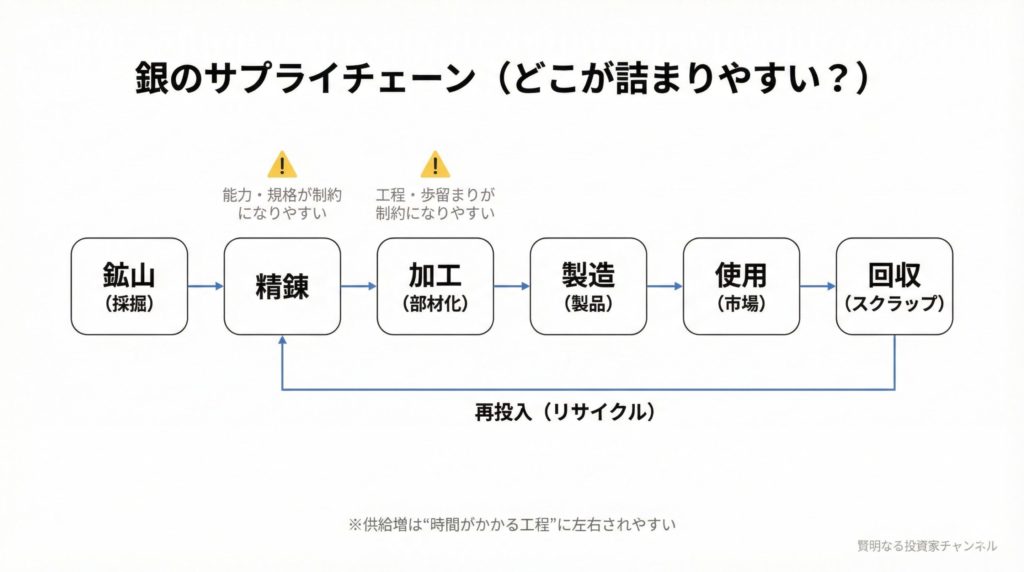

4. 供給側:「増えるけど追いつきにくい」理由

銀は金のように「銀だけを掘れば増える」構造になりにくい面があります。

- 鉱山供給は時間がかかる:開発・増産にはリードタイム(立ち上げ時間)が大きい

- 副産物(バイプロダクト)比率が高い:銅・鉛・亜鉛などの生産動向に左右されやすい

- リサイクルは伸びやすいが上限もある:回収インフラと原料量に制約がある

このため、銀価格が上がったからといって供給が即座に追いつくとは限らず、需給の引き締まりが続く局面があり得ます。

5. 勝ち負けは「銀の値段」ではなく「銀コストの負担者」で決まる

銀100ドルの世界で大事なのは、銀そのものより「銀コストを誰が飲むか」です。

構造的に追い風になりやすい側(条件付き)

- 一次銀寄りの鉱山(売る側)

- ストリーミング/ロイヤルティ(鉱山収益に連動する仕組み)

- リサイクル・精錬・回収インフラ

- 省銀化・代替技術のサプライヤー

しんどくなりやすい側(条件付き)

- 銀依存度が高いのに転嫁できない領域(低マージン、固定価格契約など)

ただし例外もあり、転嫁力が強い企業や、技術優位で省銀化が速い企業は影響を緩和できます。逆に、ヘッジ(価格変動を抑える取引)をしていると、銀高のメリットが短期では出にくいこともあります。

用語:ヘッジ(価格変動リスクを抑える仕組み)

6. 時間軸で見る:0〜3か月/3〜12か月/1〜3年

0〜3か月:調達・在庫・契約が先に動く

- スポット調達から、長期契約・分散調達へ移りやすい

- 安全在庫の積み増しで、現物がさらに締まりやすい

- サーチャージ導入や契約再交渉が増えやすい

3〜12か月:業績(PL)に差が出る

- 転嫁できない企業は粗利が圧迫されやすい(粗利=売上−売上原価)

- ヘッジの有無で、銀高メリット/デメリットの出方が変わりやすい

- 省銀化・代替の投資判断が前倒しされやすい

1〜3年:適応が進み、主役が移る

- リサイクル比率が上がりやすい(立ち上がりが比較的早い)

- 省銀化・代替が標準仕様になり、需要構造が変化しやすい

- 勝ち筋が「鉱山単独」から「リサイクル+省銀化/代替」へ広がりやすい

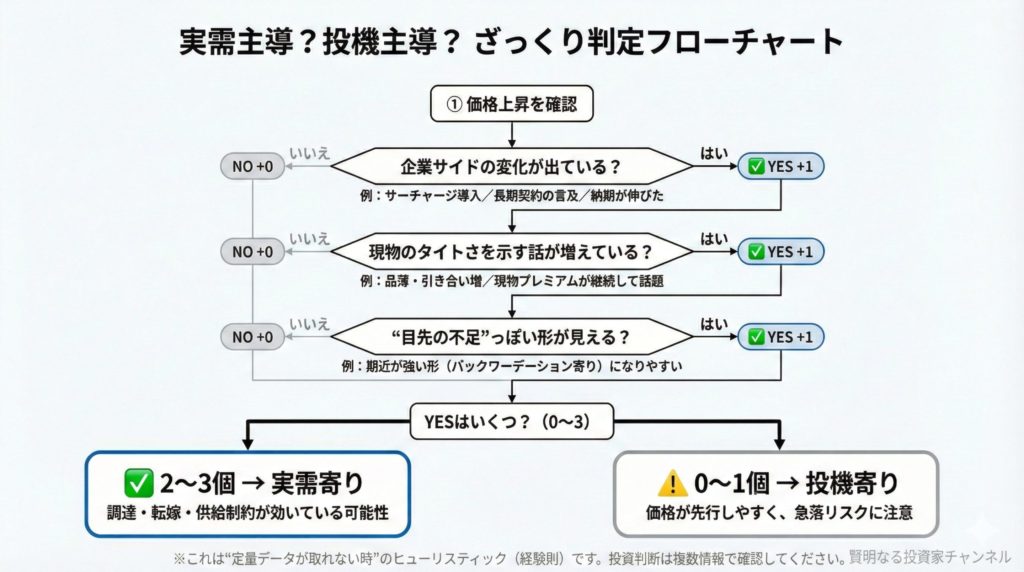

7. これが本当に「実需主導」かを見分けるチェックリスト

価格だけで判断するとブレます。現物の逼迫を示す“証拠”が伴っているかを見ます。

簡単(誰でも)

- 銀スポット、金銀レシオ(銀と金の価格比)

- 企業の価格改定・サーチャージ導入、納期の長期化(ニュース/IR)

中(市場データに慣れた方向け)

- 先物カーブ(期近が高い形になりやすい)

- 建玉(OI:未決済建玉=残っているポジション量)と出来高

難(入手が難しい場合あり)

- COMEX在庫(Registered/Eligibleの区分に注意)

- LBMAのロンドン保管残高(月次)

- 地域プレミアムやリースレート(データ品質の確認が必要)

用語:バックワーデーション(期近の方が高い先物形状。目先の不足を示唆する場合があります)

8. 反証:このシナリオが崩れる条件

- 省銀化・代替が想定以上に速く普及し、PV向け需要が頭打ちになる

- リサイクル供給が急増し、不足が急速に縮小する

- 景気後退で工業需要が落ち、逼迫シグナルが消える

- 逼迫の証拠が伴わず、価格だけが上がっている(投機主導に寄っている)

まとめ:銀100ドルは「値段の話」より「産業が設計を変える話」

銀が実需主導で100ドル近辺に定着するなら、注目点は「銀が上がるか下がるか」だけでは足りません。

- 現物のタイトさが本物か(チェックリストで検証)

- 代替・省銀化・回収がどの速度で進むか

- 銀コストを誰が負担する構造なのか(転嫁力×依存度)