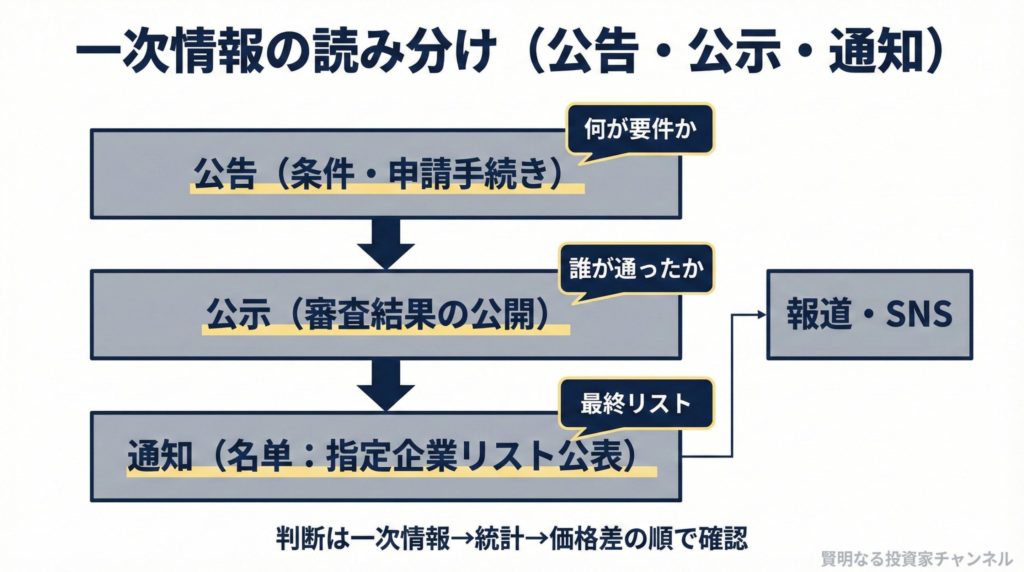

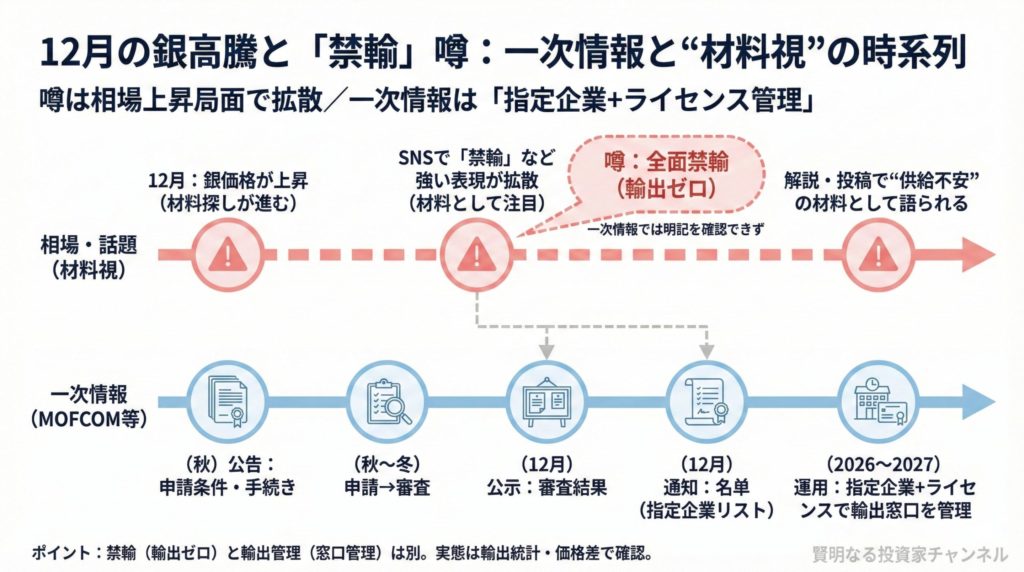

SNSや一部の投稿で「中国が2026年1月1日から銀の輸出を全面禁止する」といった話が広まり、銀相場の材料として語られる場面が増えました。ですが、投資判断に近いところで一番大事なのは、“一次情報(当局の公告・公示)に何が書かれているか”です。

今回は、中国商務部(MOFCOM)の公告・公示を軸に、2026〜2027年の銀輸出管理について、事実関係を整理します。

YouTube解説:

まず結論:一次情報から「全面禁輸」を示す文言は確認できず

- 「輸出を全面禁止(ban)」する内容は、公告・公示の範囲では確認できませんでした。

- むしろ、銀は「国営貿易(指定企業による輸出管理)」の枠組みで、制度として継続している形です。

- 2026〜2027年度に銀を輸出できる指定企業は44社とされ、報道では前年より増えた旨が伝えられています。

- ただし、制度があることと、実際に輸出が増えることは別問題です(運用次第で実質の締まり具合は変わり得ます)。

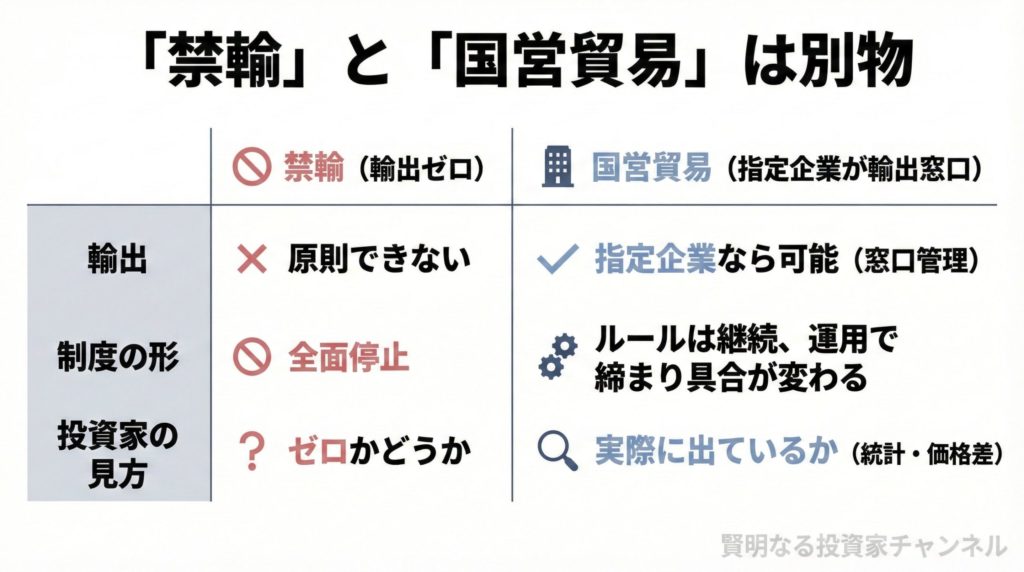

そもそも「国営貿易」とは何か?

国営貿易は、特定の品目について国が認めた企業だけが輸出の“窓口”になれる仕組みです。ここで誤解が起きやすいのが次の点です。

- 国内で銀を扱う(売買・加工)ことと、輸出(通関名義として出す)ことは別です。

- 「国営」といっても、実務上は条件を満たした企業が指定を受ける制度で、必ずしも“国家が直営で独占”という意味ではありません。

今回の話は「銀の輸出窓口がどう管理されるか」の論点として整理すると、見誤りが減ります。

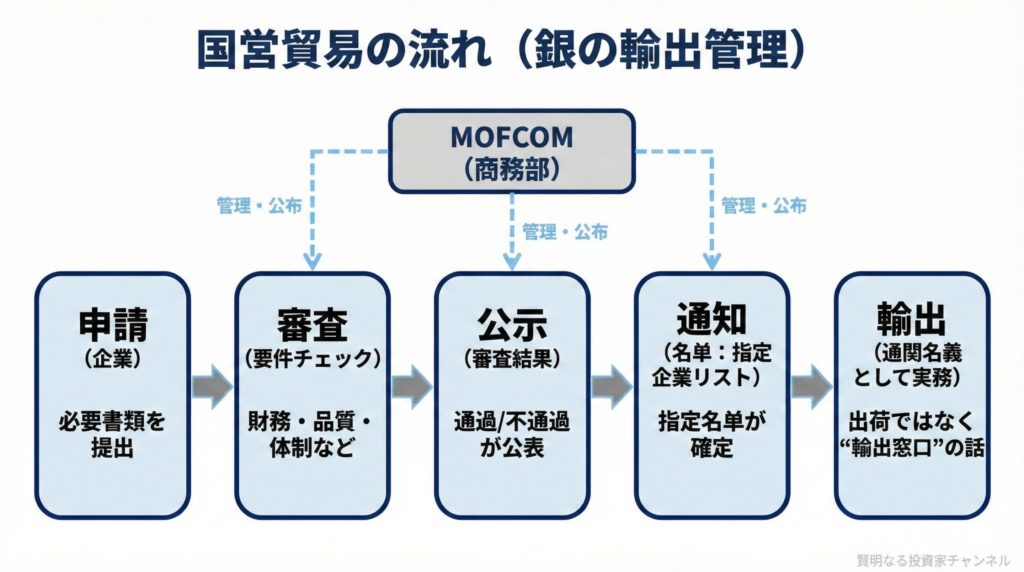

2026〜2027年は何が決まったのか:公告と公示で確認できるポイント

① 指定企業リストが更新されました(銀は44社)

商務部は、2026〜2027年度の「タングステン・アンチモン・銀」について、国営貿易企業の名单(リスト)を公表しています。銀は44社です。

② 審査プロセスが存在し、結果も公示されています

公示の記載から、銀については申請50社 → 認定44社という流れが読み取れます。ここが重要で、もし「全面禁輸」が本当に決まっているなら、そもそも申請募集や審査、公示、名单の公表という手続きと整合しにくくなります。

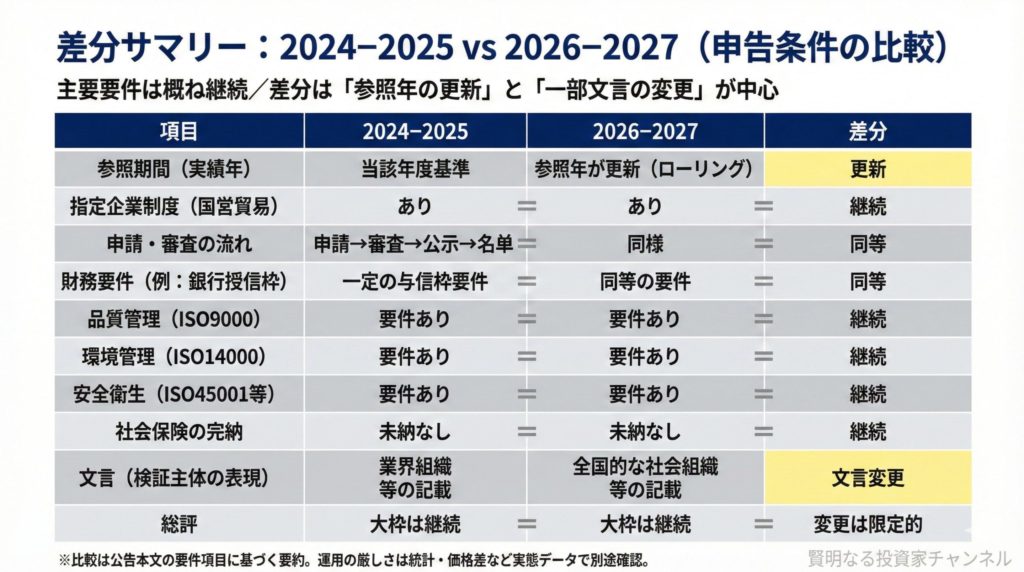

③ 申告条件(ハードル)は“主要項目”では大きく変わっていません

2026〜2027年の申告条件(商務部公告2025年第68号)と、前回枠組み(2024〜2025年)を見比べると、少なくとも主要項目は概ね継続しています。

- 輸出実績:既に資質がある企業は 2022〜2024年の各年で白銀の輸出実績(税関統計ベース)

- 新規申請の生産量条件:2024年の年産が 80トン以上(西部地区は 40トン以上に緩和)

- 品質・環境(ISO):生産企業は ISO9000+ISO14000(流通企業は ISO9000)

- 社会保険:各種社会保険を適法に加入・納付

- 法令順守:安全生産・環境・税務・税関・外為などで未是正の違反がないこと

「突然、達成不可能な新基準が導入された」といった類の話は、少なくとも公告本文の範囲では確認できませんでした。

差分チェック:確認できた“変化”は主に2点

一次情報ベースで「強化された」と断定できる差分は多くありません。確認できた変化としては、主に次の2点です。

- 参照年(実績の対象期間)がローリングで更新されている

- 一部の記載で、検証主体の文言が「業界組織」→「全国的な社会組織」に変わっています

ただし、この文言変更だけで「審査が厳格化した」「輸出が止まる」と決め打ちするのは早計です。実務の運用(必要書類、審査期間、許可の出し方)がどうなるかを、追加通知や統計で追うのが現実的です。

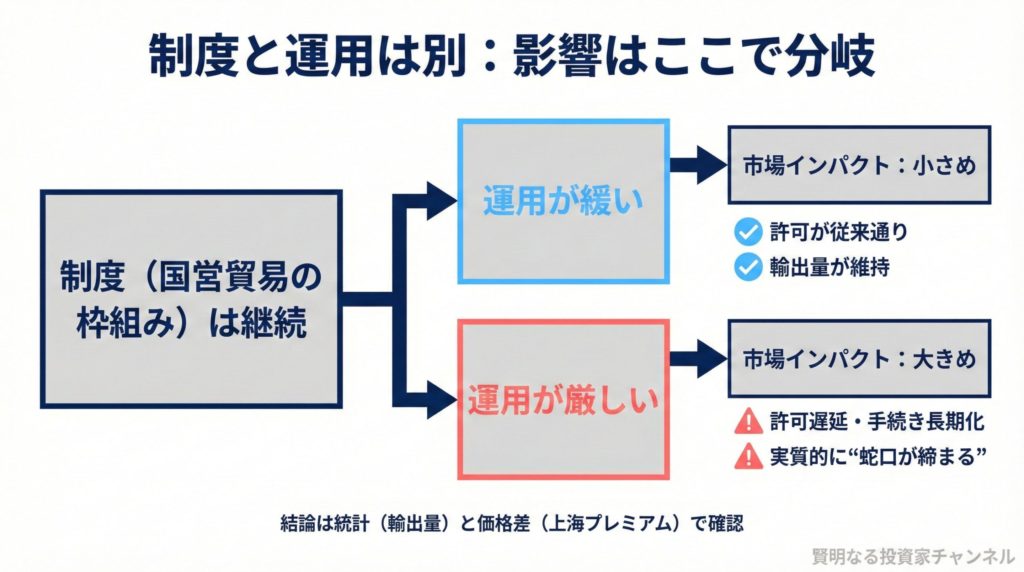

じゃあ市場への影響はゼロ?――ここが落とし穴

結論を急ぐと危ないポイントがあります。それは、制度(ルール)と運用(実際の出し方)は別という点です。

- 名单が存在しても、個別案件の許可が遅くなる・出にくくなるなら、実質的に“蛇口”が締まる可能性があります。

- 逆に、名单が更新されても運用が従来通りなら、価格インパクトは限定的かもしれません。

したがって、「禁輸か否か」だけで相場観を作るのではなく、“実際に締まっているか”をデータで確認するのが投資家的に筋が良いです。

投資家向け:これだけ見ればOK「監視ボード」

今後、実質的な締まり具合を判断するためのチェック項目をまとめます。

- MOFCOMの追加通知:申請条件の変更、審査運用、必要書類、審査期間などの更新

- 輸出統計:数量・仕向け地の変化(政策よりも“実際に出ているか”が重要)

- 価格差(上海 vs 西側):いわゆる上海プレミアムの拡大・縮小

- 現物の詰まりサイン:納期、プレミアム、調達難の報道・ヒアリング情報

- 先物側の要因:証拠金(必要担保)、建玉(未決済ポジション残高)、在庫、期近/期先のカーブ形状

銀は実需(太陽光・電子部品など)と金融要因(先物の資金フロー)が絡みやすい商品です。政策だけで一本線の結論にせず、複数指標で確認するのが安全です。

まとめ

- 一次情報(商務部の公告・公示)から、現時点で「全面禁輸」を示す内容は確認できませんでした。

- 銀は国営貿易(指定企業による輸出管理)の枠組みで継続し、2026〜2027年度の指定企業は44社です。

- 申告条件は主要項目で大きな変更が見えにくく、差分としては参照年の更新や一部文言の変更が中心です。

- ただし、制度と運用は別なので、輸出統計・価格差・現物の詰まり・先物要因をセットで監視するのが実戦的です。

一次情報リンク(出典)

- 商務部:锑、白银出口国营贸易企业申报条件及申报程序(公告2025年第68号相当)

中华人民共和国商务部公告2025年第68号 2026—2027年度钨、锑、白银出口国营贸易企业申报条件及申报程序为保护资源和环境,加强稀有金属出口管理,根据《中华人民共和国对外贸易法》《中华人民共和国货物进出口管理条例》有关规定,商务部制定了《2026—2027年度钨、锑、白银出口国营贸易企业申报条件及申报程序》,现予公布。商务部 2025年10月2...

中华人民共和国商务部公告2025年第68号 2026—2027年度钨、锑、白银出口国营贸易企业申报条件及申报程序为保护资源和环境,加强稀有金属出口管理,根据《中华人民共和国对外贸易法》《中华人民共和国货物进出口管理条例》有关规定,商务部制定了《2026—2027年度钨、锑、白银出口国营贸易企业申报条件及申报程序》,现予公布。商务部 2025年10月2... www.mofcom.gov.cn

www.mofcom.gov.cn - 商務部:2024-2025年度公告(公告2023年第49号)

中华人民共和国商务部公告2023年第49号 2024—2025年度钨、锑、白银出口国营贸易企业申报条件及申报程序www.mofcom.gov.cn - 商務部:关于公布2026—2027年度…企业名单的通知(商贸函〔2025〕696号)

商务部关于公布2026—2027年度钨、锑、白银出口国营贸易企业名单的通知根据《中华人民共和国对外贸易法》和《中华人民共和国货物进出口管理条例》,现公布2026—2027年度钨、锑、白银出口国营贸易企业名单,请通知至相关企业。附件:2026—2027年度钨、锑、白银出口国营贸易企业名单商务部 2025年12月2...www.mofcom.gov.cn - 商務部:审核结果の公示(2025年12月12日掲載)

关于公示2026—2027年度钨、锑、白银出口国营贸易企业审核结果的通知根据商务部公告2025年第68号《2026—2027年度钨、锑、白银出口国营贸易企业申报条件及申报程序》(以下简称公告)的要求,商务部对新申请2026—2027年度钨、锑、白银出口国营贸易资质企业报送的材料进行了审核。在申报期限内,共有16...www.mofcom.gov.cn - Reuters(2025年12月30日):China names companies allowed to export silver over 2026-2027

reuters.comwww.reuters.com

※免責事項:本記事は公開情報の整理を目的としたもので、特定の金融商品の売買を推奨するものではありません。投資判断はご自身の責任で行ってください。