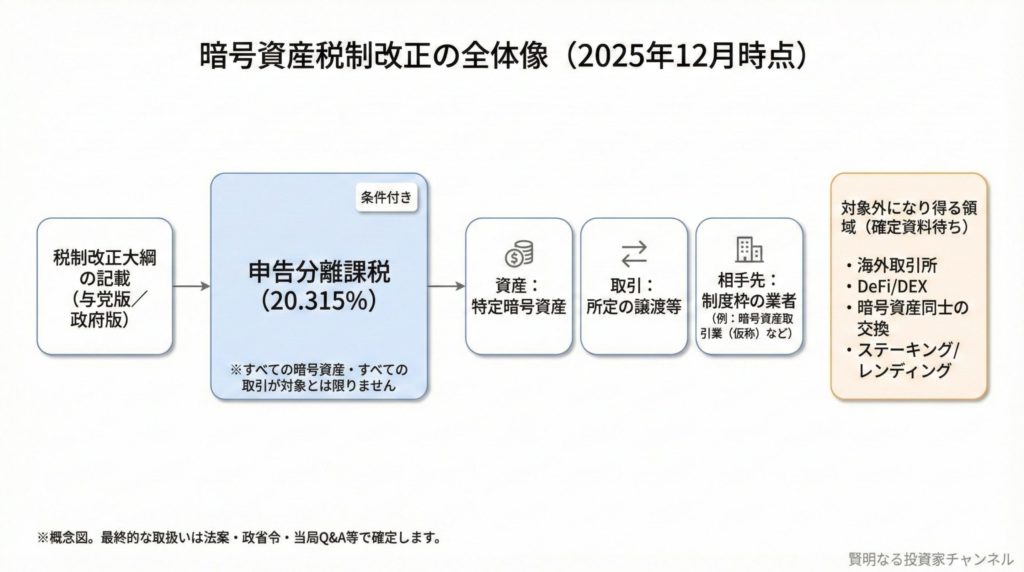

2025年12月に公表された税制改正大綱では、暗号資産(仮想通貨)の課税を「申告分離課税」へ移行する方向性が明記され、長年の論点が一段進みました。

ただし、ポイントは「暗号資産は全部が一律に約20%になるわけではない」ことです。対象となる資産や取引形態には条件がつき、開始時期も法改正の施行次第で前後します。

YouTube解説:

この記事の結論(先に要点)

- 申告分離課税(税率20.315%)は「条件付き」で整理されており、すべての暗号資産・すべての取引が対象とは限りません。

- 損失の繰越控除(例:3年)も、制度対象の範囲で整備される方向です。

- デリバティブ取引や暗号資産ETF(上場投資信託)も、制度枠に入れる方向性が示されています。

- 開始時期は「法改正の施行」次第で、年を固定して断言できる段階ではありません。

- (事業者向け)消費税の「5%ルール」は見落とされがちですが、該当する人には実務インパクトがあります。

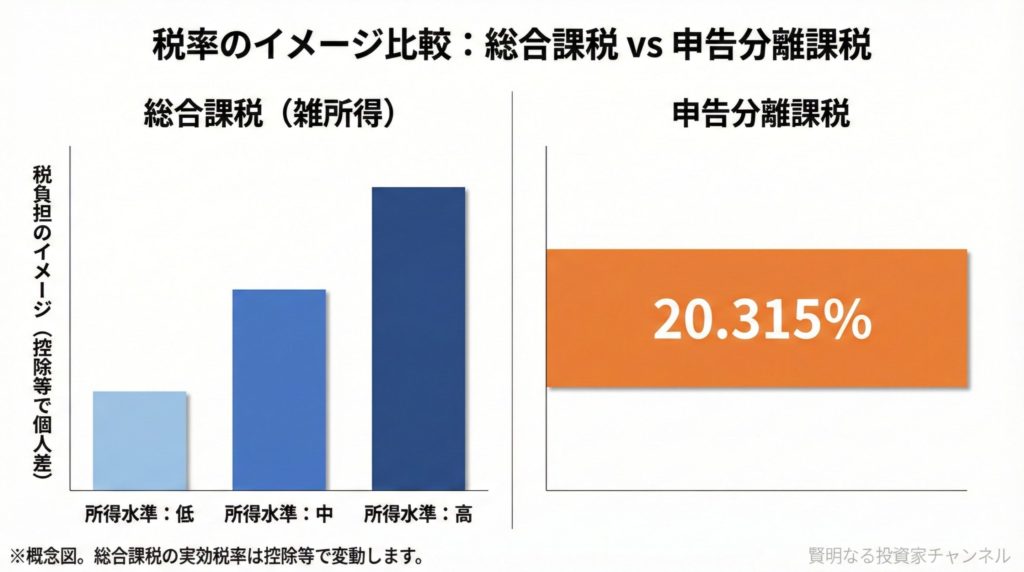

1. そもそも何が変わる?「雑所得(総合課税)」から「申告分離課税」へ

現行の暗号資産課税は、個人の場合「雑所得(総合課税)」扱いとなり、給与など他の所得と合算されます。そのため利益が大きい人ほど税率が上がりやすく、「税負担が重い」と言われてきました。

税制改正大綱では、暗号資産の譲渡所得等について申告分離課税へ移行する方針が示されています。申告分離課税になると、他の所得と分けて税率が決まるため、税負担の予見性が上がります。

税率の目安:20.315%(内訳)

大綱に沿った整理では、税率は一律20.315%(所得税15%+住民税5%+復興特別所得税0.315%)の形になります。

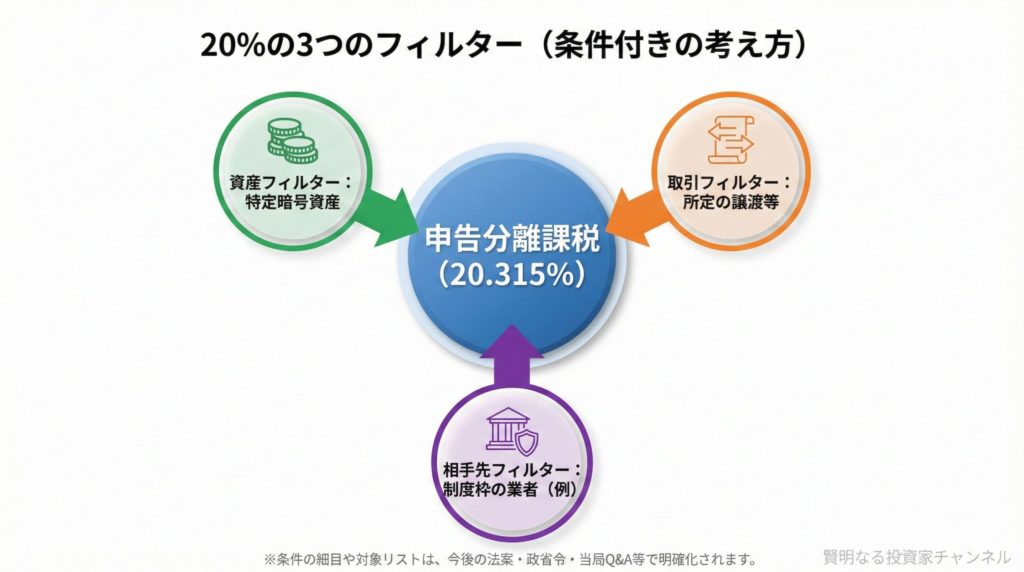

2. 最大の注意点:申告分離課税「約20%」は“条件付き”

今回の改正で最も誤解が多いのがここです。税率だけを見ると「暗号資産が全部20%になる」と受け取りがちですが、制度設計は対象を絞り込む構造になっています。

条件のイメージ(大枠)

- 資産側の条件:「特定暗号資産」に該当すること

- 取引側の条件:所定の取引(譲渡等)であること

- 相手先の条件:制度上の枠組み(暗号資産取引業(仮称)など)と整合する形で整理されること

言い換えると、制度は「規制の枠内で透明性が担保できる領域」を中心に整備され、規制外・把握しづらい領域は対象外になり得る、という読み方が自然です。

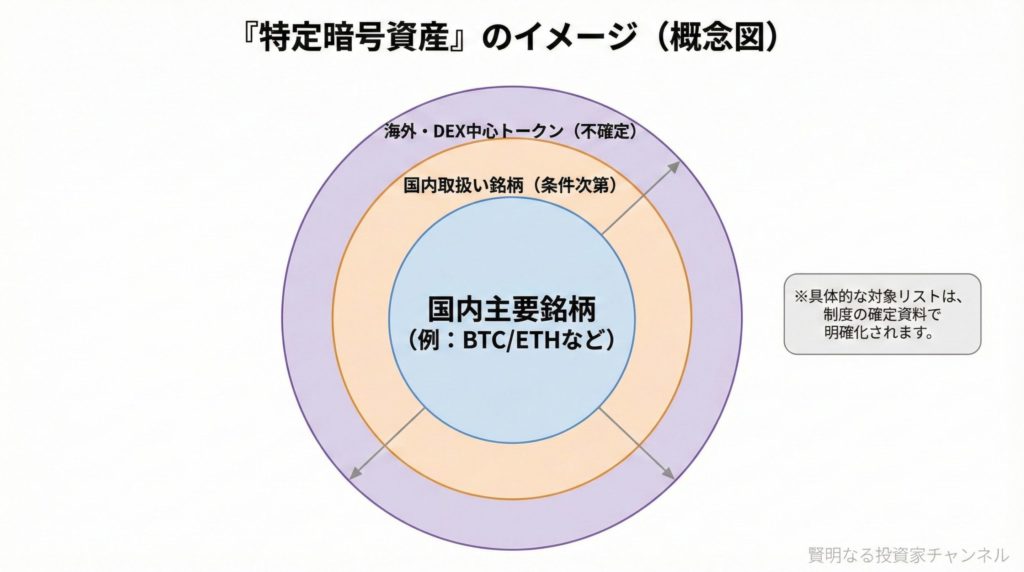

3. 「特定暗号資産」とは何か(初心者向けに噛み砕く)

「特定暗号資産」は、制度上の登録簿などに登録される暗号資産を指す整理になっています。イメージとしては、国内の登録業者が取扱う主要銘柄(いわゆるホワイトリストに近い考え方)を中核に置き、

- 海外の無登録市場でのみ流通するトークン

- 実態が不透明な草コイン

といった領域は、優遇の対象から外れやすい設計です。

投資家として重要なのは、「自分が取引している銘柄・取引場所が、制度の枠内に入りそうか?」を点検することです。

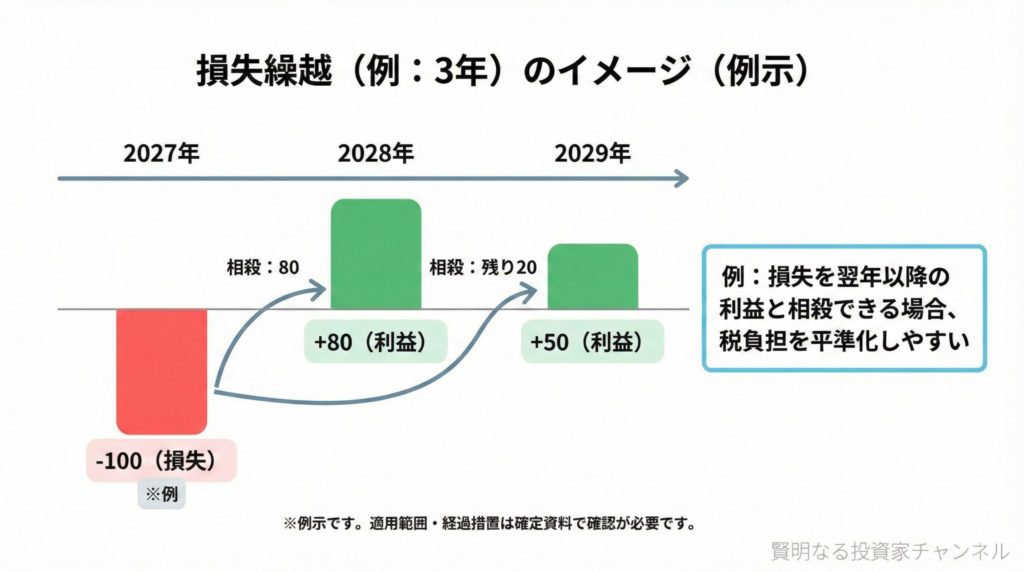

4. 損失の3年繰越控除:税率以上に効く可能性がある

申告分離課税の議論とセットで、損失の取扱いも見直される方向です。具体的には損失の繰越控除(例:3年)が想定されています。

暗号資産は価格変動が大きく、単年度で損失が出やすい資産です。繰越控除が整備されると、翌年以降の利益と相殺できるため、税負担を平準化しやすくなります。

ただし、ここも「制度対象の範囲」で設計される前提です。すべての取引が無条件に繰越控除の対象になると決めつけないのが安全です。

よくある誤解

- 「過去の損失が全部使える」→ 経過措置や起点は制度詳細次第で、断言できません。

- 「株の損益と通算できる」→ 暗号資産は暗号資産の枠、という整理が基本線です。

5. デリバティブ取引と暗号資産ETFも“制度枠”へ

(1)暗号資産デリバティブ取引

暗号資産の証拠金取引(レバレッジ取引)なども、「特定暗号資産デリバティブ取引」として制度枠に含める方向が示されています。

また、デリバティブ側は「先物取引に係る雑所得等」の枠組みに寄せて整理する方向で、FXなど他の先物系と同じ“バケツ”で損益通算の余地が出る見通しが示されています(最終確定は制度詳細次第です)。

(2)暗号資産ETF(上場投資信託)

投資信託法施行令等の改正を前提に、特定暗号資産を投資対象とするETFの組成を可能にし、当該ETFの譲渡益等も申告分離課税の対象とする方向性が示されています。

ETFが実現すれば、現物を直接買わない投資ルートが増え、機関投資家の参入障壁が下がる可能性があります。

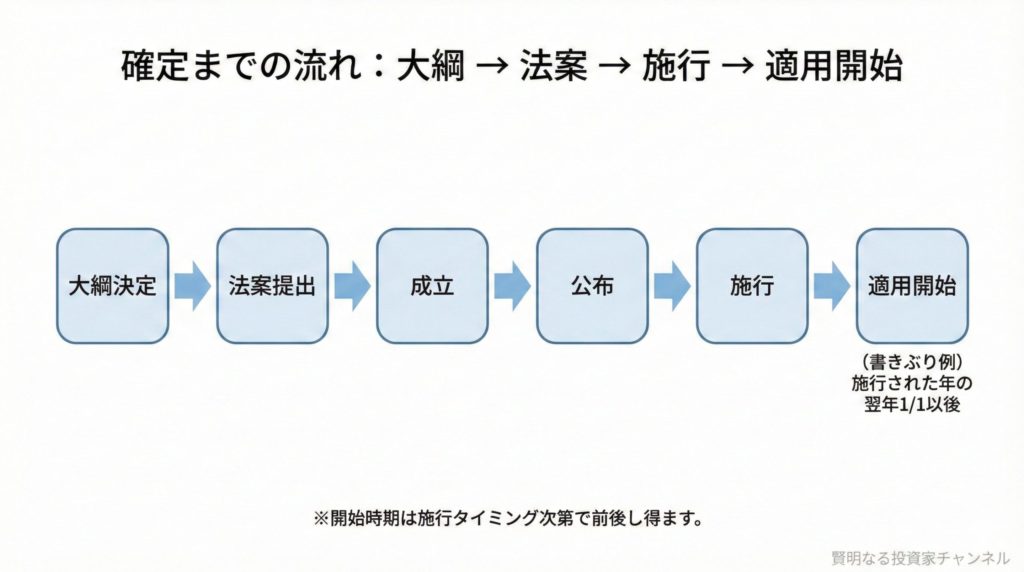

6. 「いつから始まる?」は法改正の施行次第

開始時期については、「いつから確定」と言い切れる段階ではありません。一般に税制は、

- 大綱決定

- 法案提出

- 成立

- 公布

- 施行

- 適用開始

という順で進みます。

今回の整理でも、関連する法改正(金融商品取引法等)の施行に連動し、施行された年の翌年1月1日以後のような形で適用開始が書かれる構造になっています。したがって、施行タイミング次第で開始年は前後し得ます。

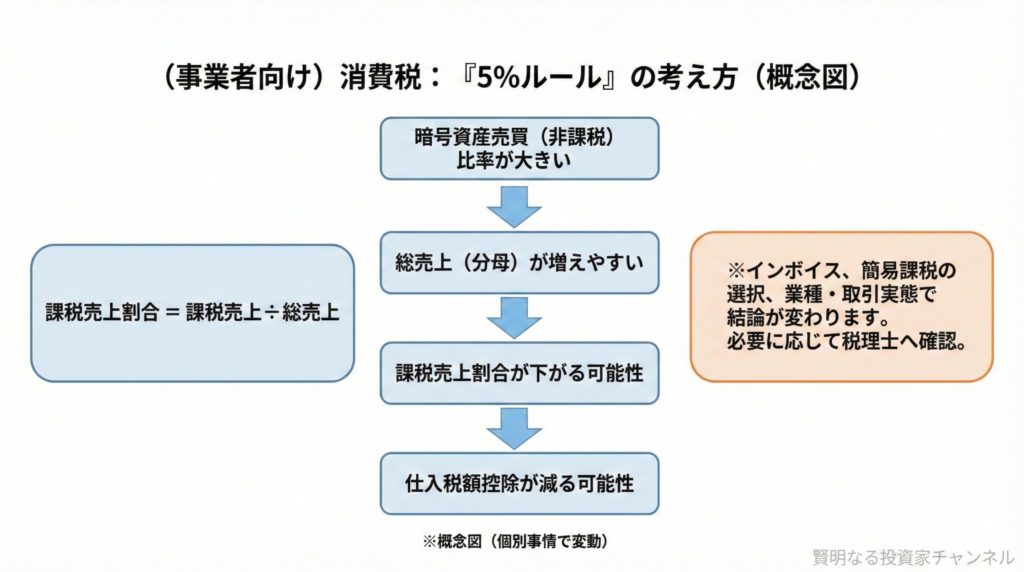

7. (事業者向け)消費税の「5%ルール」:個人投資家と別の落とし穴

ここは個人投資家(給与所得者)の多くには直接関係しませんが、法人・個人事業主で暗号資産を事業として扱う場合は注意が必要です。

- 暗号資産の譲渡は引き続き消費税の「非課税取引」と整理されます。

- 一方で、有価証券の譲渡と同様の扱い(いわゆる「5%ルール」の文脈)へ寄せる見直しが示されています。

- 暗号資産取引額が大きい事業者では、分母が増えることで課税売上割合が低下し、仕入税額控除が減少(=消費税の納税額が増える)可能性があります。

インボイス、簡易課税の選択、課税売上割合の計算などで結論が変わるため、該当する場合は顧問税理士等に確認するのが安全です。

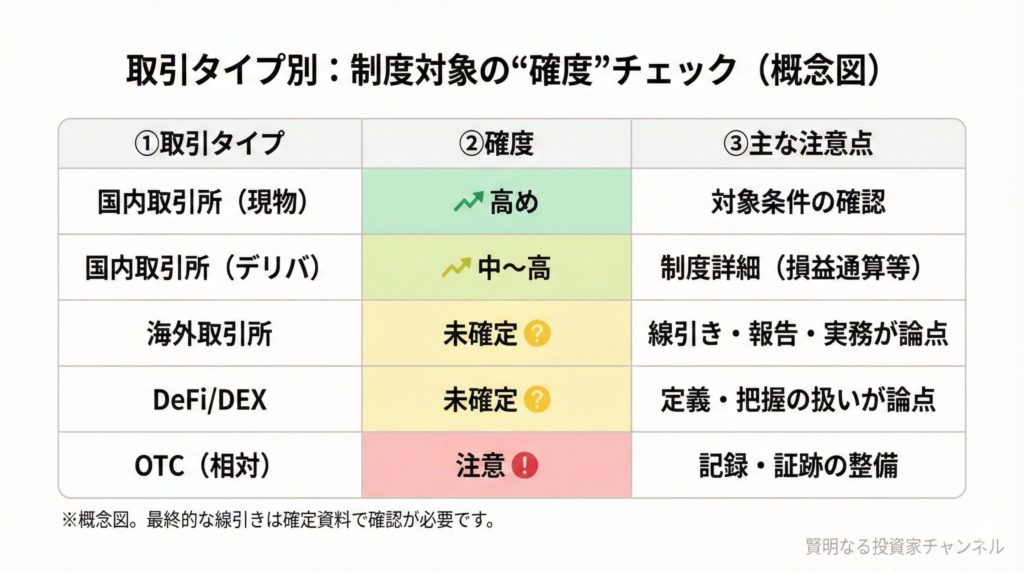

8. 個人投資家が今やるべき3つ(実務チェックリスト)

(1)取引の棚卸し

- 国内取引所(現物/レバレッジ)

- 海外取引所

- DeFi/DEX

- OTC(相対取引)

制度の枠内に入りやすい取引と、線引きが厳しくなりやすい取引を分けて考えられるようにしておきます。

(2)取引履歴の保全

- 約定履歴CSV

- 入出金履歴

- 手数料

- ウォレット移転(送金)履歴

制度が整備されるほど、後から説明できる記録の価値が上がります。

(3)確定資料の確認先を決めておく

最終確定は「法案条文」「政省令」「当局Q&A」などで進みます。日々の値動きより、制度面の確定情報を追える体制が重要です。

9. まとめ

- 暗号資産の申告分離課税(20.315%)は前進ですが、条件付きの設計です。

- 「特定暗号資産」や取引形態の線引きがカギになります。

- 損失繰越(例:3年)、デリバ、ETFなども制度枠へ整理される方向です。

- 開始時期は法改正の施行次第で、確定の順番を追う必要があります。

- 事業者は消費税の5%ルールも含め、別軸の実務インパクトに注意が必要です。

※本記事は一般的な情報提供を目的としており、個別の税務・法務アドバイスではありません。最終的な取扱いは、法案・政省令・当局のQ&A等で確定します。具体的な申告判断は、税理士等の専門家にご相談ください。