米国の雇用統計(11月分)が公表されました。今回の数字は一見すると「雇用はそこまで悪くない」に見えますが、政府閉鎖の影響でデータの解釈が難しい点が多く、結論を急ぎにくい内容です。

結論:「雇用の増加ペースは鈍い」一方で、「失業率4.6%」が景気の転換点を意識させます。短期の相場は“良い/悪い”の二択より、金利見通し(FRB)と円の材料(日銀)をセットで見るのが大切です。

YouTube解説:

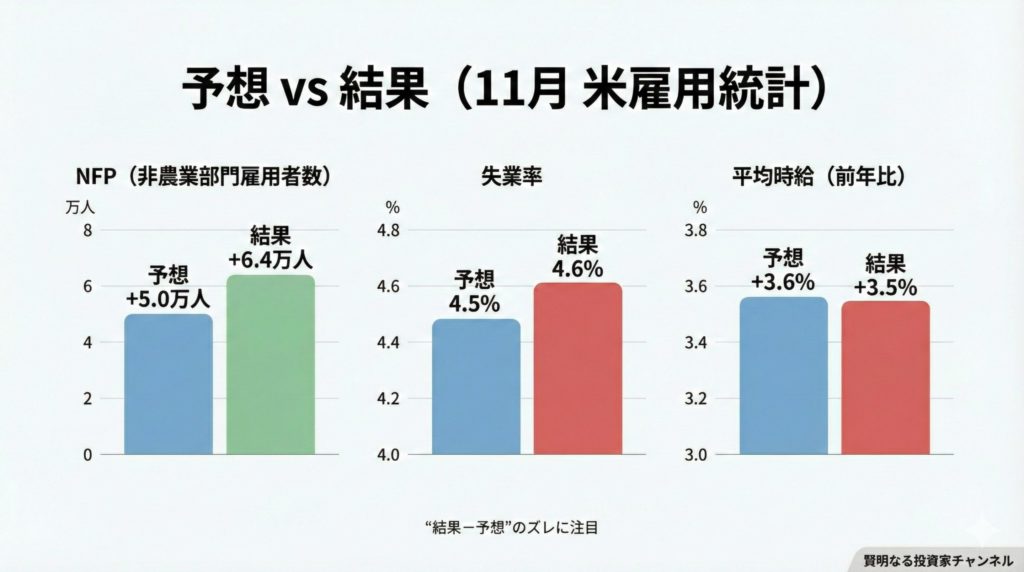

今回の結果(要点)

| 指標 | 結果 | 見方 |

|---|---|---|

| 非農業部門雇用者数(NFP) | +6.4万人 | “増えた”が、勢いは弱い水準 |

| 失業率 | 4.6% | 9月から大きくは変わらず。ただし水準としては要警戒 |

| 平均時給(前年比) | +3.5% | 賃金インフレは減速気味(インフレ再燃の懸念がやや和らぐ) |

※ NFP:農業以外の雇用増減(景気の“体温計”になりやすい指標)

※ 平均時給:賃金の伸び(インフレ圧力のヒントになりやすい指標)

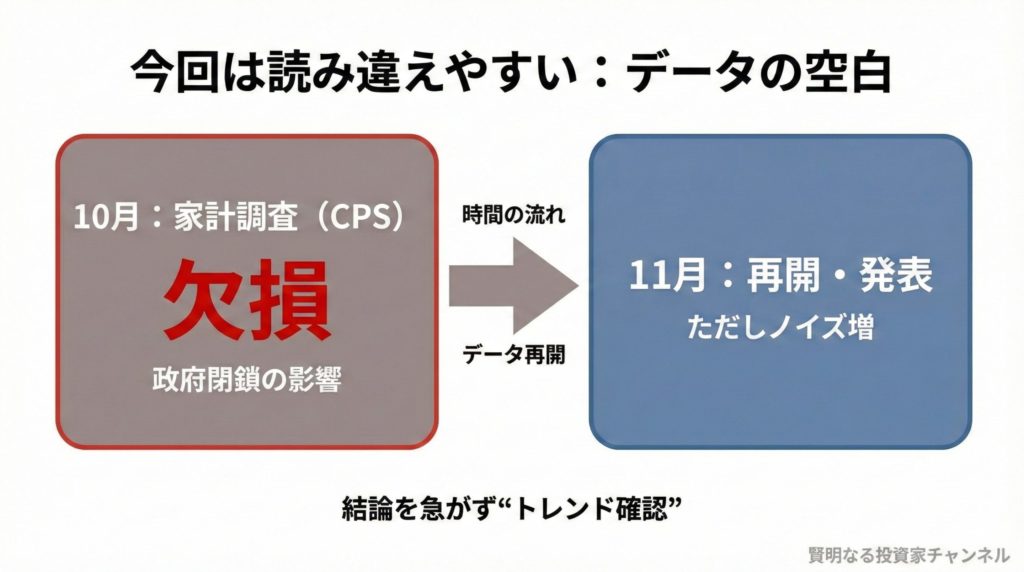

なぜ今回は“読み違えやすい”のか:政府閉鎖の影響

今回の雇用統計は、2025年の政府閉鎖(予算の空白)によって家計調査(CPS)が一時停止した影響を強く受けています。実際に10月は政府閉鎖の影響で、雇用統計(Employment Situation)の“単独リリース”が出ず、家計調査(失業率など)は欠損になりました。

つまり、11月の失業率や労働市場の“変化”を読むときに、通常よりもノイズ(誤差・歪み)が混ざりやすい前提があります。数字を断定的に決め打ちせず、「トレンド確認」を優先したい局面です。

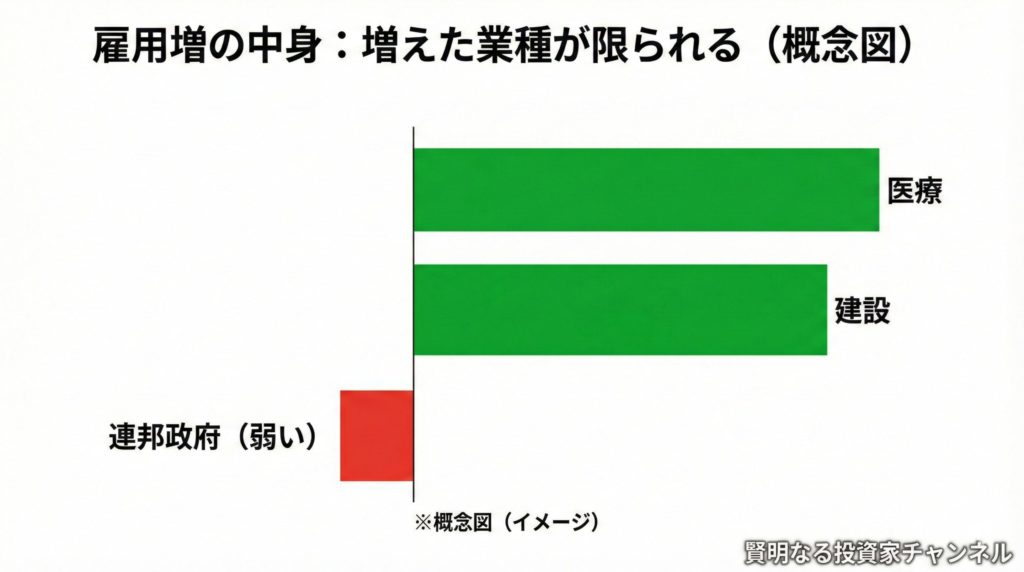

中身のポイント:雇用は“伸びた業種が限られる”

雇用は全体で+6.4万人増でしたが、増加は主に医療・建設が中心でした。一方で連邦政府部門の雇用は引き続き弱く、政府閉鎖の影響が残っていることが示唆されます。

この形は「景気が力強く広がっている」というより、「必要不可欠な分野は採用が続くが、全体としては慎重」という印象になりやすいです。

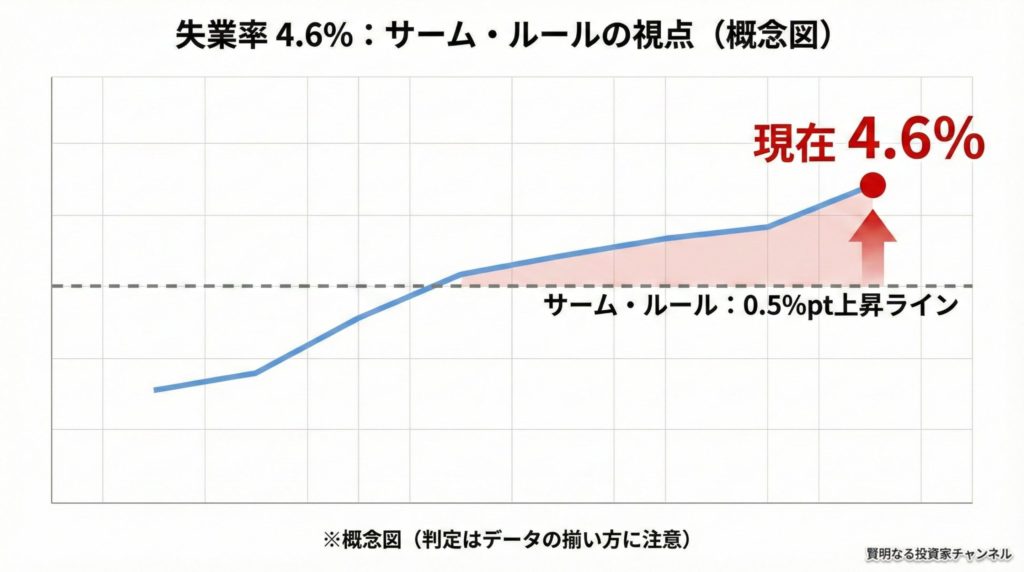

失業率4.6%が気になる理由:サーム・ルールを知っておく

失業率は4.6%でした。ここで覚えておきたいのがサーム・ルールです。

サーム・ルール:失業率(3か月平均)が「過去12か月の最低値」から0.5%ポイント以上上がると、景気後退局面に入った可能性が高いという経験則(“経験則”なので万能ではありません)。

ただし今回は、政府閉鎖で10月の家計調査データが欠けているため、通常より判定が難しい側面があります。よって、次回以降の失業率の推移(上がり続けるのか、横ばいなのか)を確認するのが重要です。

賃金は+3.5%:インフレ再燃懸念はやや後退

平均時給(前年比)は+3.5%でした。賃金の伸びが落ち着く方向なら、インフレ圧力が強まりにくくなり、FRB(米連邦準備制度理事会)が“高金利を長く続ける”必要性は相対的に下がります。

一方で、雇用が弱いのにインフレが下がり切らない(いわゆるスタグネーション=「景気が鈍いのに物価が粘る」)の形になると、株式市場は「金利低下=追い風」だけで素直に上がりにくい点には注意が必要です。

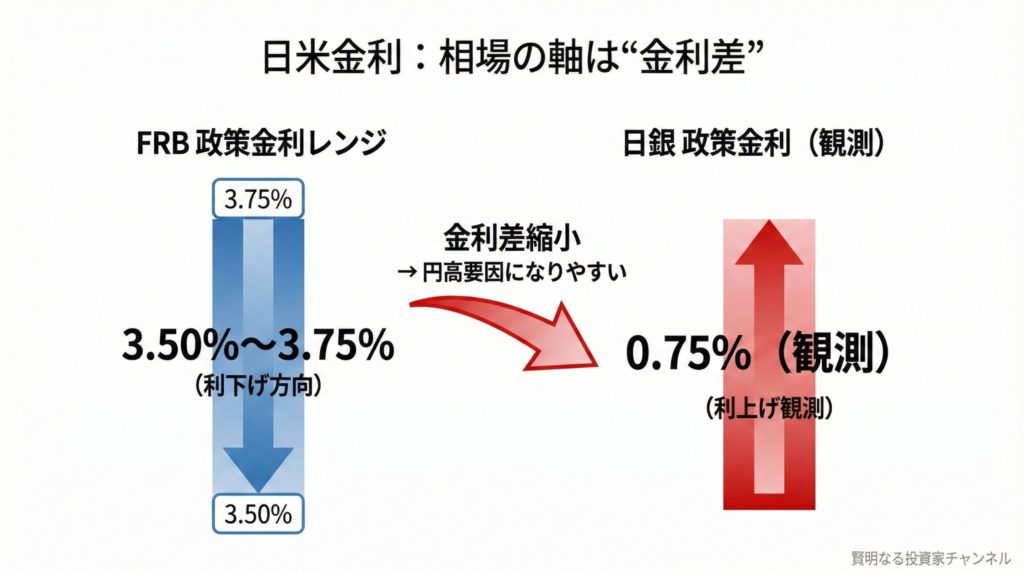

金融政策:FRBは利下げ、日銀は利上げ観測——“金利差”が相場の軸に

FRBは12月会合で政策金利を0.25%引き下げ、誘導目標レンジは3.50〜3.75%となりました(反対票もあり、政策の見方は割れています)。

一方、日本では日銀が追加利上げに踏み切る可能性が市場で強く意識されています。ロイターの調査では、12月会合で0.75%への利上げを見込む見方が多数派となっています。

この「米国は利下げ方向、日本は利上げ方向」という組み合わせは、為替(ドル円)にとっては円高要因になりやすく、日本株では業種によって追い風・向かい風が分かれやすくなります。

- 円高が追い風になりやすい:輸入コストが重い業種(小売、食品など)

- 円高が逆風になりやすい:輸出比率が高い業種(自動車、電子部品など)

- 金利上昇が追い風になりやすい:銀行など(ただし相場環境次第)

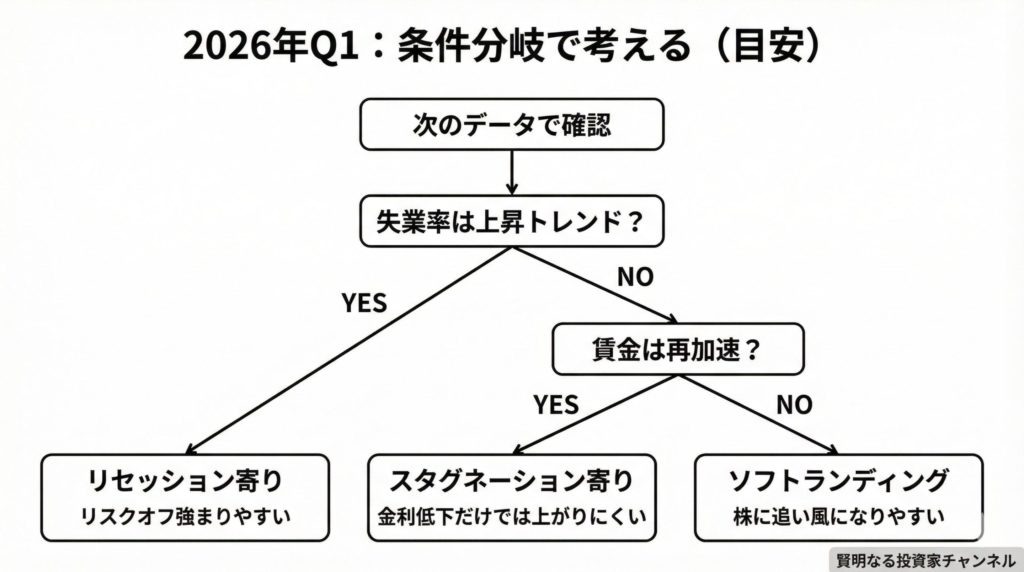

当チャンネルの想定シナリオ(目安):2026年Q1は3つに分岐

短期の見立ては一つに決め打ちせず、条件分岐で備えるのが現実的です。以下はあくまで目安の整理です。

| シナリオ | イメージ | 市場の反応(典型例) |

|---|---|---|

| スタグネーション寄り | 雇用は鈍い/物価は粘る | 株は上値が重い、金利は下がりきらない |

| ソフトランディング | 雇用は減速するが崩れない | 株に追い風、金利はじわじわ低下 |

| リセッション | 失業率が上がり続ける | リスクオフ(株安・安全資産志向)が強まりやすい |

ここで大事なのは「どれかを当てる」より、次のデータでどのシナリオに寄っているかを確認して、ポジションとリスク量を調整することです。

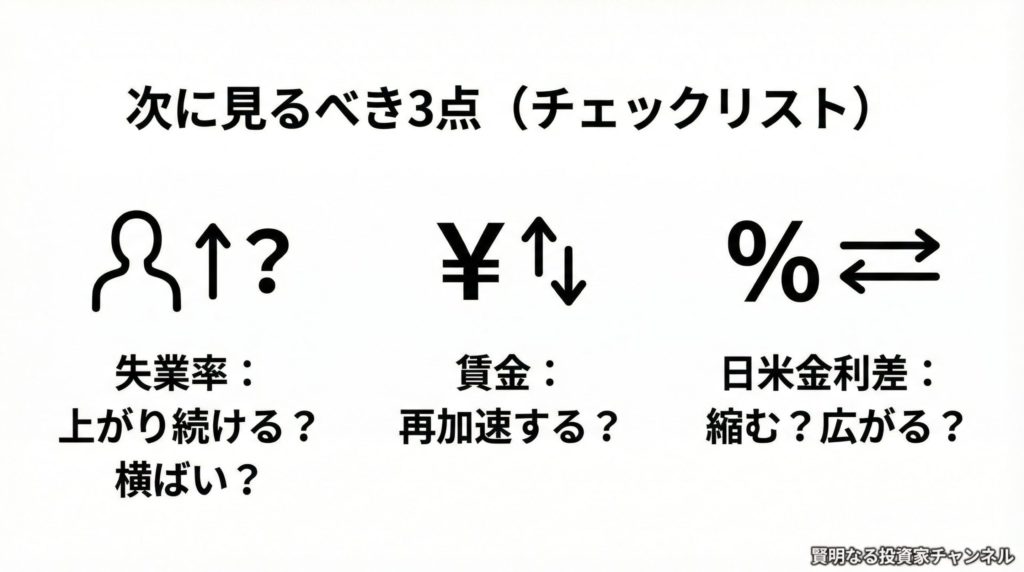

個人投資家のチェックリスト(次に見るべき3点)

- 失業率:4.6%が“一時的”なのか、“上昇トレンド”なのか

- 賃金:3.5%がさらに下がるのか(インフレ懸念が再燃しないか)

- 日米の金利差:FRBの次の利下げ観測と、日銀の利上げペース

短期の値動きに振り回されやすい局面ほど、確認ポイントを固定して、淡々と更新していくのが効果的です。

次回(12月分)の雇用統計は 1月9日(米東部8:30) 公表予定

免責事項

本記事は情報提供を目的としたもので、特定の金融商品の売買を推奨するものではありません。最終的な投資判断はご自身の責任で行ってください。

参考リンク(一次情報)

- BLS:The Employment Situation(November 2025 / HTML)

- BLS:政府閉鎖がCPS(家計調査)に与えた影響(10月欠損の説明)

- BLS:政府閉鎖に伴うリリース日程の変更(10月の雇用統計リリースなし等)

- FRB:FOMC Statement(2025年12月 / HTML)

- Reuters:日銀の利上げ観測(0.75%など)関連記事

- The Japan Times:日銀利上げ見通し(エコノミスト調査)

- U.S. Congress / CRS:Sahm Ruleの定義(0.5%pt・12か月最小との比較)

- FRED:Sahm Rule Recession Indicator(解説ページ)