2025年12月初旬、大黒屋ホールディングス(6993)の株価がわずか数営業日で急騰・急落し、「2日で半値」という極端な値動きが話題になりました。

一見すると「マネーゲーム」にしか見えない値動きですが、その裏側には、倒産リスク寸前の財務状況と、劇薬レベルの第三者割当増資(1株9円)、そして「AI・DX・SBI経済圏」といったテーマ性に投資家心理が大きく振り回された構図があります。

本記事では、公開情報と開示資料をもとに、

- 直近の株価推移で何が起きていたのか

- 業績・財務面でどこまで追い込まれていたのか

- 「1株9円」の第三者割当増資が意味すること

- メタプラネット(3350)との違い

- 個人投資家として、今後同じタイプの銘柄にどう向き合うべきか

を整理します。

YouTube解説はこちら:

※本記事は情報提供を目的としたものであり、特定銘柄の売買を推奨するものではありません。

1. 今回の相場で押さえておきたい3つのポイント

まず、全体像を3つに絞ると以下の通りです。

- 株価の乱高下は「需給」だけではなく、「再生ファンドによる9円増資」と「既存株主の大幅希薄化」が根っこにある。

- 企業としては「倒産回避のための資本注入」だが、既存株主にとっては非常に厳しい条件での救済だった。

- テーマ性(AI、DX、SBIグループ期待)と、「低位株」「再生株」というストーリーがイナゴ的な短期資金を呼び込み、最後はアンカー(9円)に引きずられる形で急落した。

この3つを頭に置いたうえで、個別のパートを見ていきます。

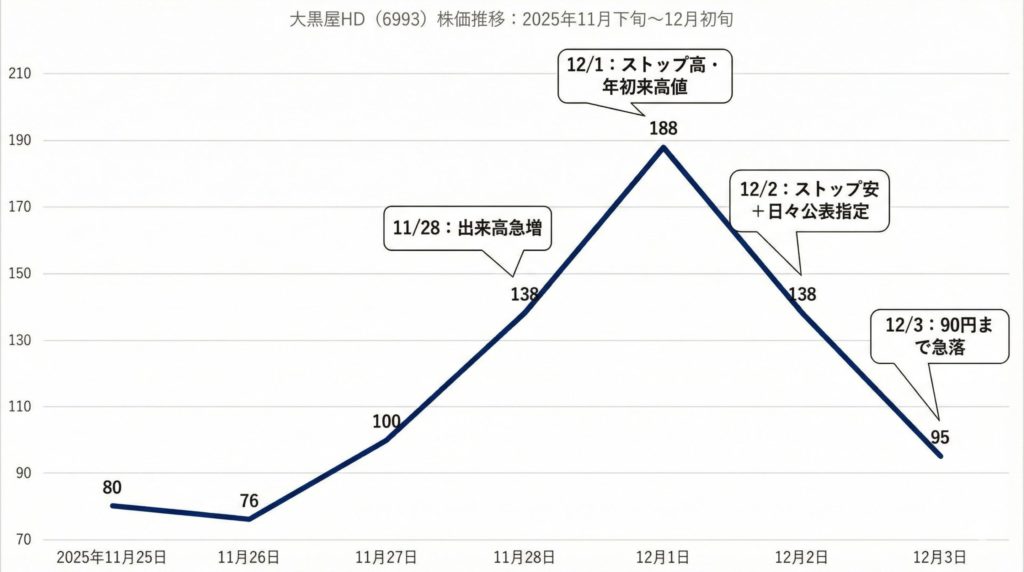

2. 直近の株価推移:「2日で半値」の中身

2-1. 11月末〜12月初旬の値動き

11月下旬から12月3日までの詳細データにおいて、特に重要なのは以下の3日間です。

- 11/28:終値138円、出来高約1.73億株(強い買い圧力)

- 12/1:ストップ高188円、出来高約8,433万株(年初来高値・売り物が枯れた状態)

- 12/2:ストップ安138円、出来高約2,831万株(日々公表銘柄に指定)

- 12/3:一時88円まで売り込まれ、終値90円(高値188円から53%下落)

株価が上がっているのに出来高が減っていた12/1時点で、「逃げ場が少ない相場」になっていたことがわかります。

さらに12/2には日々公表銘柄に指定され、「次は増担保規制かもしれない」という警戒から、信用取引の短期資金が一斉に出口に殺到しました。

※用語解説:日々公表銘柄

信用取引の残高などが毎日公表される“要注意銘柄”。売買が加熱しすぎていないか、取引所が市場に注意喚起している状態

※用語解説:増担保規制

信用取引でその銘柄を売買するときに、ふだんより多くの保証金(担保)を差し入れないといけなくなる規制。過熱した売買を冷ますためのブレーキ

2-2. PTSと「負のスパイラル」

実際に掲示板やSNSの書き込みも追ってみると、PTSでの急落 → 翌日の成行売り集中 → さらに下落、という「負のスパイラル」が起きていたことも確認できます。

※用語解説:PTS(私設取引システム)

証券取引所を通さずに、夜間など通常の取引時間外にも株を売買できる市場のこと)

- 流動性の低いPTSで少し売られる

- 夜間の安値を見た投資家が「明日もっと下がる」と恐怖

- 朝の寄り付きに成行売りが集中し、下落を加速

「売りたいときに売れない」流動性リスクが、一気に表面化した局面と言えます。

3. ファンダメンタルで何が起きていたのか

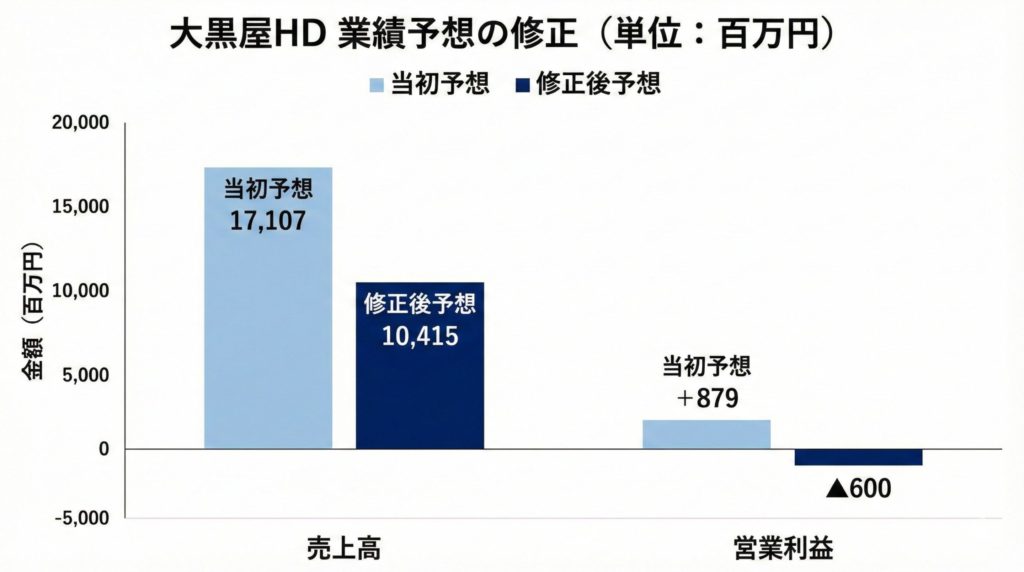

3-1. 黒字予想から一転、存続の危機へ

2025年10月31日、大黒屋HDは2026年3月期通期業績予想を大幅に下方修正し、黒字予想から一転して大幅赤字見通しを発表しました。

- 売上高:17,107百万円 → 10,415百万円(▲39.1%)

- 営業利益:879百万円 → ▲600百万円

- 親会社株主に帰属する当期純利益:148百万円 → ▲677百万円

会社側の説明は「資金不足により買取在庫を十分に確保できなかった」というものです。

リユース業(質屋・買取販売)は、現金→在庫→現金という循環で回るビジネスモデルのため、買取を止めるとそのまま売上が止まり、固定費を賄えず資金繰りがさらに悪化する「デス・スパイラル」に陥ります。

さらに、この赤字額は前期末純資産の約68%を一気に毀損する規模であり、通常の改善努力では追いつかないレベルの財務悪化でした。

3-2. コベナンツ違反と「12月15日」のデッドライン

銀行との融資契約に付されている財務制限条項(コベナンツ)にも抵触し、

「2025年12月15日までは、期限の利益の行使を待つ」という合意しか得られていなかったことも開示されています。

※用語解説:財務制限条項(コベナンツ)

銀行と借り手のあいだで結ぶ「自己資本比率◯%以上」などの約束ごと。破ると融資を一括返済させられることもある)

※用語解説:期限の利益

「返済期限までは、今すぐ一括で返さなくていい」という借り手側の権利。条件を破ると、この権利を失って即時返済を求められることがある

つまり、

- 12月15日までにスポンサーを決めて資金を入れてもらえなければ、

- 倒産・法的整理のリスクが一気に高まる

という、ほぼ秒読み段階の経営危機だったと言えます。

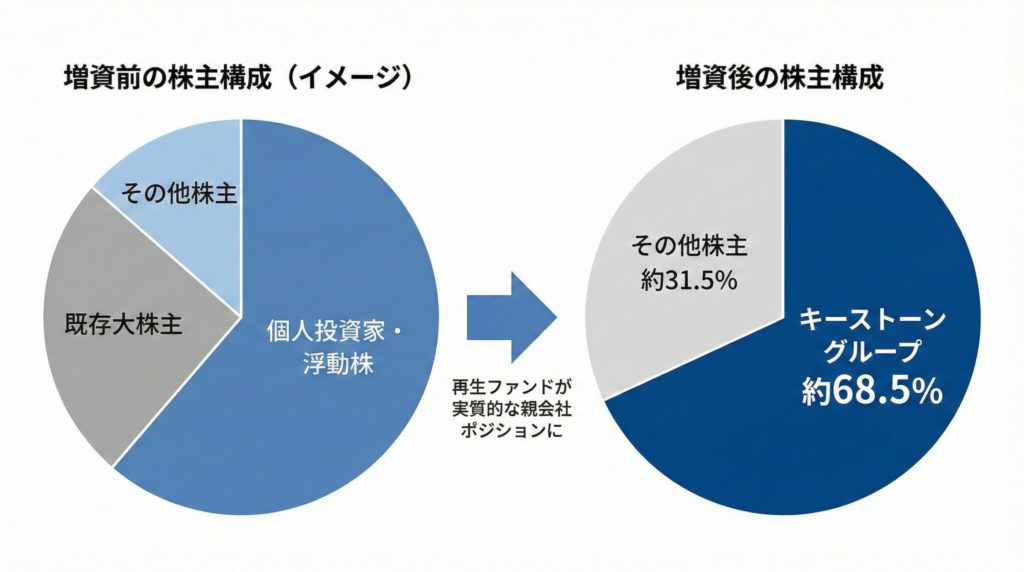

4. 「1株9円」の第三者割当増資とは何だったのか

4-1. キーストーン・パートナースによる43.6億円の資本注入

このギリギリのタイミングで現れたのが、SBIグループ傘下の再生ファンド「キーストーン・パートナース」でした。

スキームの概要は以下の通りです。

- 割当先:キーストーン・パートナース(KSP社)

- 調達額:約43.65億円

- うち約24.5億円:在庫買取資金に充当

- 払込期日:2025年12月11日

- 増資後:キーストーングループが発行済株式の約68.5%を保有し、実質的な親会社に

会社側にとっては「倒産を回避し、在庫を再び仕入れて事業を回すための最後の選択肢」でした。

4-2. なぜ「9円」なのか、既存株主にとっての意味

もっとも投資家の目を引いたのは発行価格「1株9円」という数字です。

- 発行新株数:4億8,505万株超

- 発表前の株価:30〜40円台

- そこからの大幅ディスカウントで9円

ファンド側のロジックは「ほぼ破綻寸前の会社にリスクを取って資金を入れるので、ほぼゼロに近い水準で株を取得する必要がある」というものと考えられます。

ただし、既存株主から見ると話は別です。

- 自分が市場で買っている株は100円近辺

- その裏側で、プロは9円で大量の株を取得して支配権を握る

という構図になり、「自分は高値づかみのババを引いているのではないか?」という不信感と恐怖感が強まりました。

12月1日高値188円からの急落は、この「9円」との乖離が一気に意識された結果と見ることができます。

5. テーマ性とメタプラネットとの比較

5-1. AI・DX・SBI経済圏という「物語」

今回の急騰局面では、ファンダメンタルが悪化しているにもかかわらず、

- 「AIによる査定自動化」

- 「店舗を持たない企業向けの買取システム提供」

- 「SBIグループとのシナジー」

といったキーワードが強く意識され、「AI×リユース」「SBI経済圏」というストーリーが買い材料として語られました。

ただし、これらは中長期的な構造改革の方向性としては理解できる一方で、短期的に業績や株価を支える即効薬ではありません。

市場は「数年かかるかもしれないストーリー」を、数日で一気に織り込みにいった結果、息切れしてしまったとも言えます。

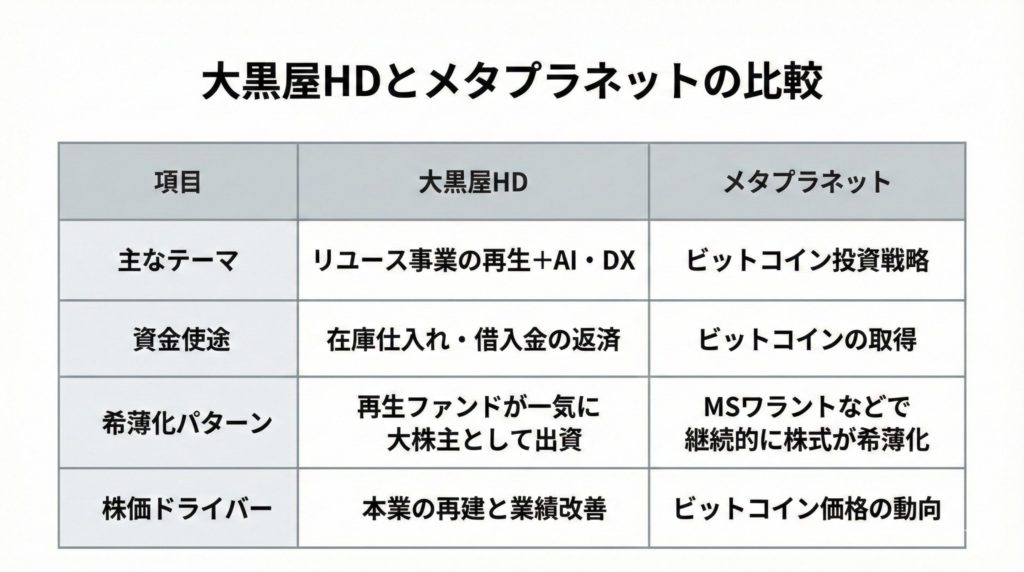

5-2. メタプラネットとの違い

比較対象としてよく挙げられるのが、ビットコイン戦略で話題になったメタプラネット(3350)です。

ざっくり比較すると:

メタプラネット

- 資金使途:ビットコイン購入(攻め)

- 希薄化:MSワラント等で、行使売りが継続的に出やすい構造

- 株価ドライバー:ビットコイン価格という外部要因

大黒屋HD

- 資金使途:在庫仕入れ・借入返済(守りと再生)

- 希薄化:再生ファンドが一気に約68%を取得し、親会社として経営に関与

- 株価ドライバー:本業の再建と黒字化という内部要因

メタプラネットは「ビットコイン相場が上がれば株価も…」という分かりやすい連動テーマがありましたが、

大黒屋HDは地味なリユース事業の再建が軸であり、ストーリーとしてはより「現実的かつ厳しい」内容です。

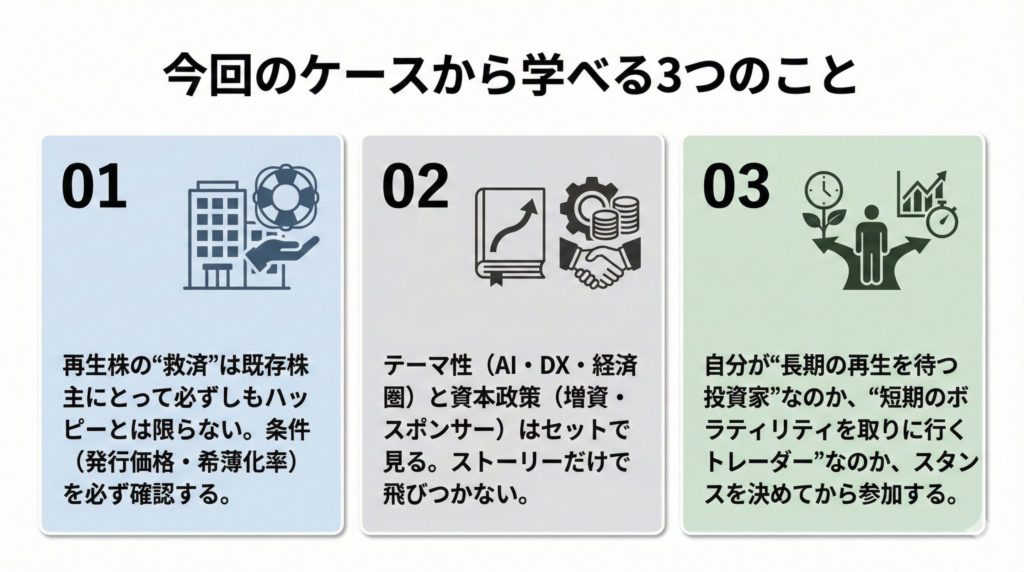

6. 個人投資家へのチェックリスト

今回のケースから、個人投資家として意識しておきたいポイントをチェックリスト形式でまとめます。

① 「救済」のニュースが出たら必ず確認したいこと

- 第三者割当増資の発行価格はいくらか

- 既存株主の希薄化率はどの程度か

- 発行価格と足元株価の間に何倍の乖離があるか

② 開示資料で赤信号になるワード

- 「継続企業の前提に関する重要な疑義」

- 「財務制限条項に抵触」

- 「期限の利益喪失」

これらが開示に出ている時点で、その投資は通常のバリュー投資ではなく、ハイリスクなディストレス投資に近いものになります。

③ 流動性リスクと信用取引の組み合わせ

- ストップ高・ストップ安が頻発している銘柄で信用取引を使う

- PTSで大きく動いた価格に感情で反応して、翌朝「成行」で投げる

といった行動は、逃げ場のない相場で自分を追い込む典型例です。

7. まとめと免責事項

大黒屋ホールディングスの急騰・急落は、

- 「倒産寸前の企業を、再生ファンドが厳しい条件で救済する」

- その一方で、「既存株主の価値が大きく薄まる」

- そこに「AI・DX・SBI」という魅力的なキーワードが乗り、短期資金が殺到した

という、再生株・低位株ならではの複雑な構図が重なった結果でした。

今後も同じような局面は必ず出てきます。

そのときに「単なるマネーゲーム」と切り捨てるのではなく、資本政策と開示資料をセットで読み解き、自分がどのポジション(再生の成果を数年待つ長期投資家なのか、一瞬のボラティリティを取りに行く短期トレーダーなのか)にいるのかを意識して判断したいところです。

免責事項

本記事は、公開情報および企業開示資料等をもとにした一般的な情報提供・学習目的のコンテンツです。特定の銘柄の売買を推奨するものではありません。実際の投資判断は、必ずご自身の責任と判断で行ってください。