1. はじめに:バリュー派とグロース派の「終わらない論争」

株式投資を始めて数年たつと、必ずといっていいほど耳にするのが

- 「やっぱりバリュー株が堅実でいい」

- 「これからはグロース株の時代だ」

といった、“バリュー vs グロース” の議論です。

個人投資家の方にとっては、

- 結局どっちが有利なのか

- 今の相場だと、どちらに寄せた方がいいのか

- 日本株でも海外株と同じように考えていいのか

と、モヤモヤするテーマではないでしょうか。

この記事では、学術研究や指数の長期データでわかっている知見をベースにしつつ、

- バリュー株もグロース株も「どちらも勝てる器」であること

- 長期の累積リターンで見ると、バリューは市場平均を上回る期間が長いこと

- ただし、特定の期間だけを切り取ると、グロースが市場平均を含めて上回る局面も何度もあること

という3点を、個人投資家目線でわかりやすく整理していきます。

YouTube解説:

2. バリュー株とグロース株をあらためて整理する

まず、用語を軽くおさらいします。

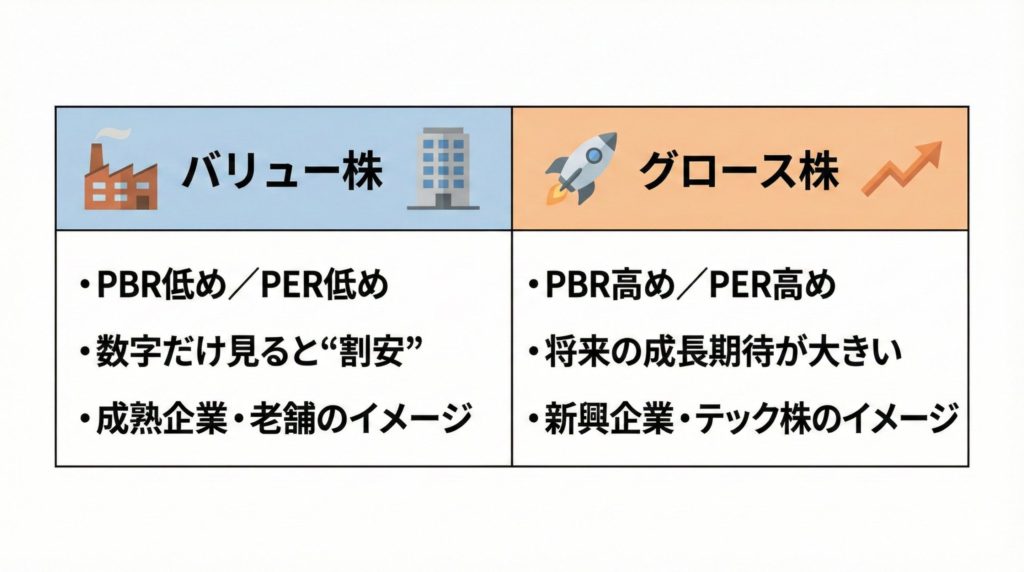

- バリュー株

PBR(株価純資産倍率:会社の「純資産」と比べて株価が割高か割安かを見る指標)や

PER(株価収益率:その会社が1年で稼ぐ利益の「何年分」の価格が付いているかを示す指標)が相対的に低く、

「割安」と評価される銘柄です。

例:PBR 0.7倍、PER 8倍のように、数字だけ見ると“安い”印象の株。 - グロース株

現在の株価指標は割高でも、売上や利益の高い成長が期待されている銘柄です。

例:PER 40倍でも、「売上が毎年20%ずつ伸びている」といった成長企業。

学術的には、こうした“スタイルの違い”をファクターとしてモデル化してきました。

ファクターとは、「株式のリターンの差を説明するための要因」のことで、

- 小型株か大型株か(サイズ・ファクター)

- 割安株か成長株か(バリュー・ファクター)

といった「傾き」を数値化したものだとイメージすると理解しやすくなります。

ここで大事なのは、バリューとグロースは“どちらかが正義でどちらかが悪”という関係ではない、という点です。

どちらも「株式」というリスク資産に含まれるスタイルの違いであり、どちらにもそれぞれの“勝ち方”があります。

3. 事実①:バリュー株もグロース株も、どちらも長期で「勝てる器」

最初に押さえておきたいのは、バリューもグロースも、どちらも長期的には十分高いリターンを狙える器だということです。

理由はシンプルで、両方とも「株式」というリスク資産だからです。

株式全体の長期リターンは、現金や債券と比べて明らかに高い水準になってきました。

バリュー株・グロース株は、その「株式」の中の“スタイル違い”に過ぎないので、

- 預金や債券と比べれば、どちらも長期で高いリターンを期待できる

- その意味ではどちらも「勝てる器」

というのがまず前提になります。

つまり、

「バリュー派が勝者で、グロース派は負け組」

というような単純な構図ではありません。

両方とも株式リスクを取りにいくスタイルであり、どちらを選んでも“勝ち筋”は存在する、というのが1つ目の事実です。

4. 事実②:長期の累積リターンで見ると、

バリューは市場平均に勝つ期間が長く、グロースはトントン〜やや劣後

二つ目のポイントは、何十年という長期の累積リターンで比較したときの話です。

海外の研究や指数データをベースにした分析では、米国株を例にすると:

- 割安株を集めたバリューポートフォリオは、成長株だけでなく、市場全体(マーケットインデックス)よりも高い平均リターンを示してきた

- 一方で、成長株を集めたグロースポートフォリオは、超長期では市場平均とほぼ同じか、やや下回る程度という結果になることが多い

つまり、超ざっくり言うと:

- バリュー: 市場平均をアウトパフォームしている期間が長い

- グロース: 市場平均とはトントン〜少し負け、という期間が多い

というのが、長期データから見える“傾向”です。

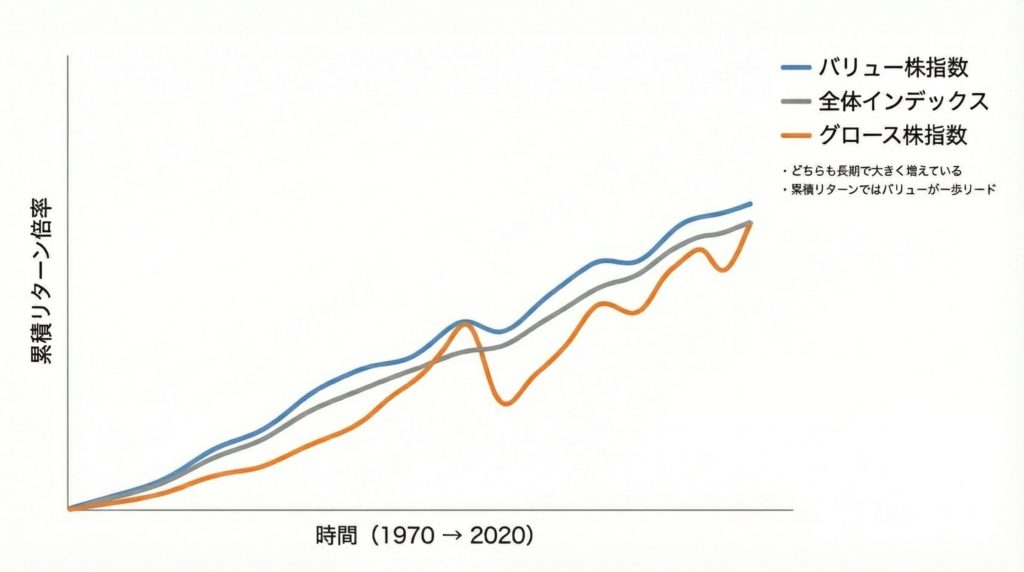

イメージしやすくするために、極端に単純化した例を挙げると、

- 1970年に100万円をバリュー指数に投資した場合

- 同じタイミングで100万円を市場平均(全体インデックス)に投資した場合

-

さらに100万円をグロース指数に投資した場合

どれも長期で見れば何倍にも増えますが、最終的な到達点は

バリュー > 市場平均 ≧ グロース

という並びになる、というイメージです。

ここで大切なのは、

- グロースも長期で十分“勝っている”(預金や債券と比べれば大差)

- そのうえで、“あと一歩だけバリューが上”である期間が長かった

という理解です。「バリューだけが唯一の勝者」というよりは、

“どちらも勝っているけれど、長く見るとバリューの方が市場平均に対して上乗せを取りやすかった”

というニュアンスに近くなります。

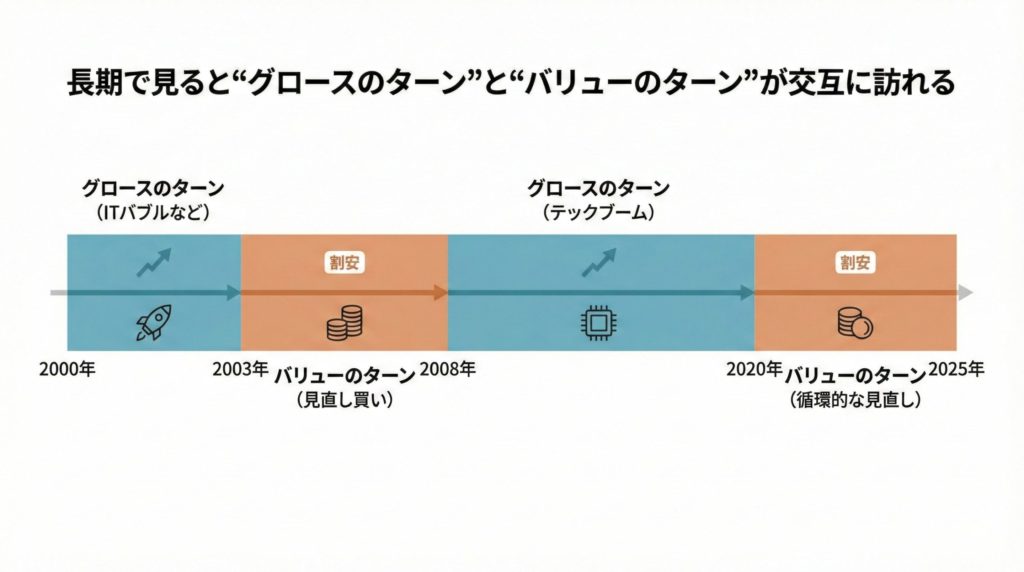

5. 事実③:しかし、期間を切り取ると「グロースのターン」も何度もある

ここまで読むと、

「それなら全部バリュー株でいいのでは?」

と思いたくなるかもしれません。

しかし、現実はもう少し複雑です。

指数やファクターのデータを月次・年次で細かく見ていくと、

- ITバブル期のハイテクブーム

- 2010年代の大型テック企業主導の相場

- 低金利が長く続いた局面

など、グロース株がバリュー株や市場平均を大きく上回る時期が何度も出てきます。

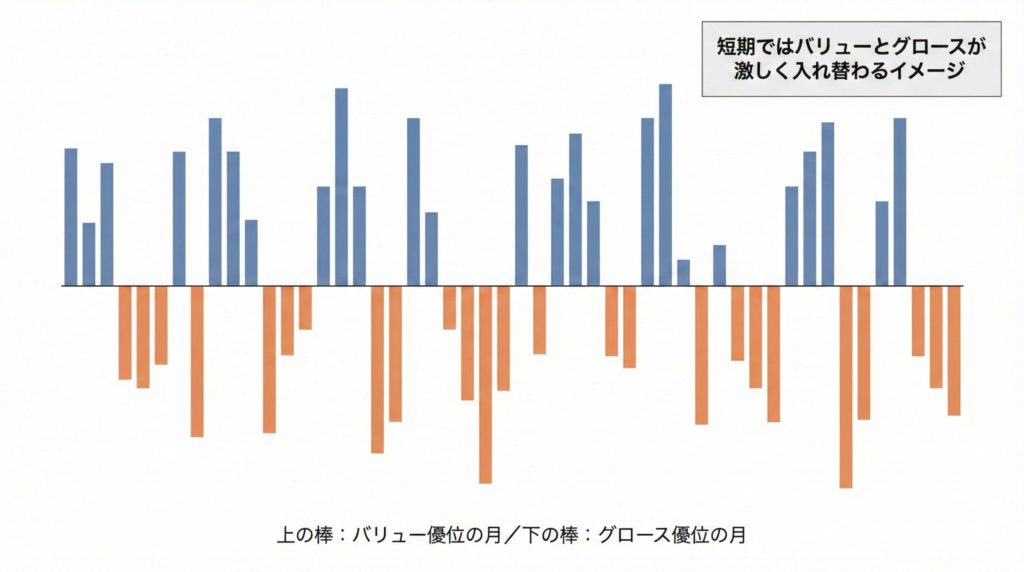

この議論の中でよく出てくるのが、HMLという指標です。

HMLは「High Minus Low」の略で、

- B/M(ブック・トゥ・マーケット=純資産に対する株価の安さ)※PBRの逆数

- が高い=バリュー株(安い株)

- が低い=グロース株(高い株)

として、

「バリュー株のリターン − グロース株のリターン」

を毎月計算したものです。

HMLがプラスならその月はバリューが勝ち、マイナスならグロースが勝った、というイメージになります。

このHMLの推移を見ていくと、

- ある月はバリューが大勝ち(HMLが大きくプラス)

- 別の月はグロースが大勝ち(HMLが大きくマイナス)

という“殴り合い”が頻繁に起きていることがわかります。

ITバブル期や大型テック企業ブームのような局面では、

- グロース株の値動きが派手

- メディアやSNSでもグロース株の話題一色

- バリュー株は「地味で動かない」と見られがち

という状況になりやすく、心理的には「グロース最強」と感じてしまうことが多いです。

しかし、もう少し長い目で見ると、

- グロースがバリューや市場平均を大きく上回る「グロースのターン」

- 割安に放置されていたバリュー株が見直される「バリューのターン」

が、波のように入れ替わりながら続いてきたことがわかります。

要するに、

「超長期トータルではバリューが市場平均に対して一歩リードしつつも、

途中途中の数年~10年単位ではグロースが“時代の覇者”になる期間も普通にある」

というのが、3つ目の事実です。

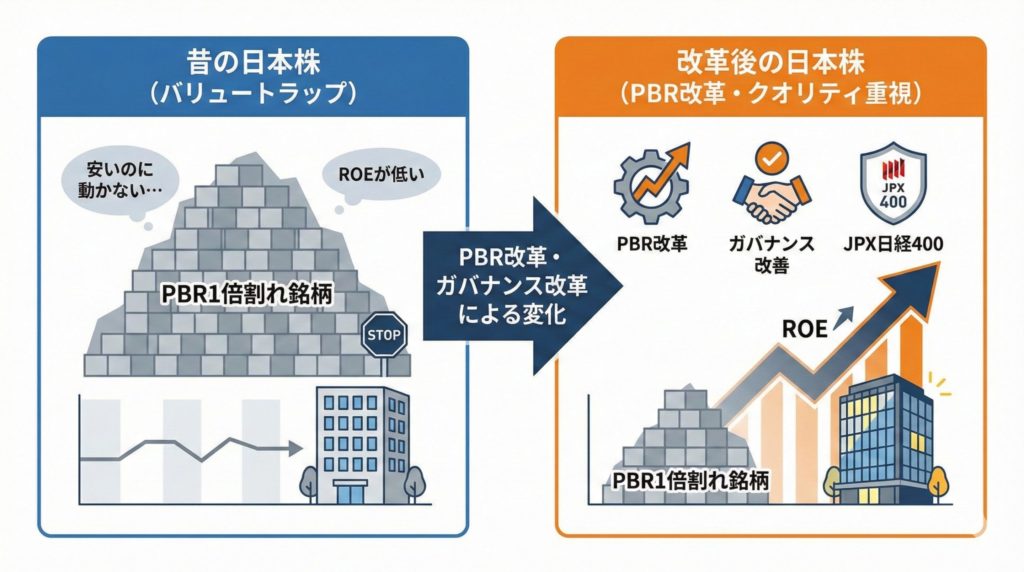

6. 日本株は少し事情が違う:PBR1倍割れと「クオリティ」の存在

ここまでの話は、主にアメリカ株の研究や指数をベースにして整理してきました。

一方、日本株には日本株なりの特徴があります。

- バブル崩壊後の長期低成長・デフレ

- ROE(自己資本利益率:株主が出したお金をどれくらい効率よく増やしているかを表す指標)が低い企業が多かった

- PBR1倍割れの企業が長年大量に放置されていた

といった構造が長く続いた結果、

「安いのには理由があった」

「バリューだと思って買ったら、そのまま長期低迷していた」

というバリュー・トラップ(罠)も少なくありませんでした。

こうした状況を変えるために登場したのが、JPX日経インデックス400のような「クオリティ重視」の指数です。

この指数は、

- 3年平均ROE

- 3年累積営業利益

- 時価総額

などを組み合わせてスコアを付け、さらに

- 社外取締役の人数

- 英文開示の有無

といったガバナンス要素も加点して、“質の高い企業”を選ぶことを狙った指数です。

こうした「企業の質」を重視する考え方を、ファクターの世界ではクオリティ・ファクターと呼ぶこともあります。

さらに近年は、東証によるPBR1倍割れ企業への改善要請(いわゆるPBR改革)もあり、

- 低PBRのバリュー株が見直される動き

- ROEや資本効率を意識する企業が増える動き

の両方が同時に進んでいます。

その意味で、日本株では、

- 「バリュー vs グロース」

に加えて - 「バリュー vs クオリティ」

- 「ガバナンス改革による再評価」

といった要素も絡み合っているのが現状です。

7. 個人投資家はどう活かすか:3つの実務的ポイント

ここまでの話を、個人投資家の方が実務に落とし込むうえで、意識しておきたいポイントを整理します。

7-1. 「自分のポートフォリオは、どのファクターに傾いているか」を把握する

インデックスファンドやETFを選ぶときに、

- 日経平均・TOPIX:市場全体との連動を重視(ベータ)

※ベータ:市場全体と比べてどれくらい価格が動きやすいかを表す指標 - バリュー指数:割安株に傾いたファクター

- グロース指数:成長株に傾いたファクター

-

JPX日経400:ROEやガバナンスを重視したクオリティ寄り

といった“性格の違い”を意識しておくと、自分のポートフォリオのリスクが見えやすくなります。

「なんとなく有名だから」「人気があるから」ではなく、

「このファンドは、バリュー寄りなのか、グロース寄りなのか、それともクオリティ寄りなのか」

という視点で一度棚卸ししてみると、ポートフォリオ全体のバランスが一気にクリアになります。

7-2. 「今グロースが強いから乗り換える」は、かなり難易度が高い

先ほど触れたHML(バリュー株のリターン − グロース株のリターン)のようなファクターの月次データを見ていくと、

- ある月はバリューが大勝ち

- 次の月はグロースが大勝ち

という“殴り合い”が頻繁に起きています。

この中で、

- 「今月はグロースのターンだから買い替えよう」

- 「来月からバリューが来そうだから入れ替えよう」

といった短期のスタイル乗り換えで勝ち続けるのは、現実にはかなり難しいと考えた方が自然です。

ファクター投資の前提は、

「どのファクターを、どのくらいの期間、どれくらいの比率で持ち続けるか」

という“ルールを決めて黙々と続けること”です。

途中で目移りして何度も乗り換えると、むしろリターンを削ってしまうリスクが高くなります。

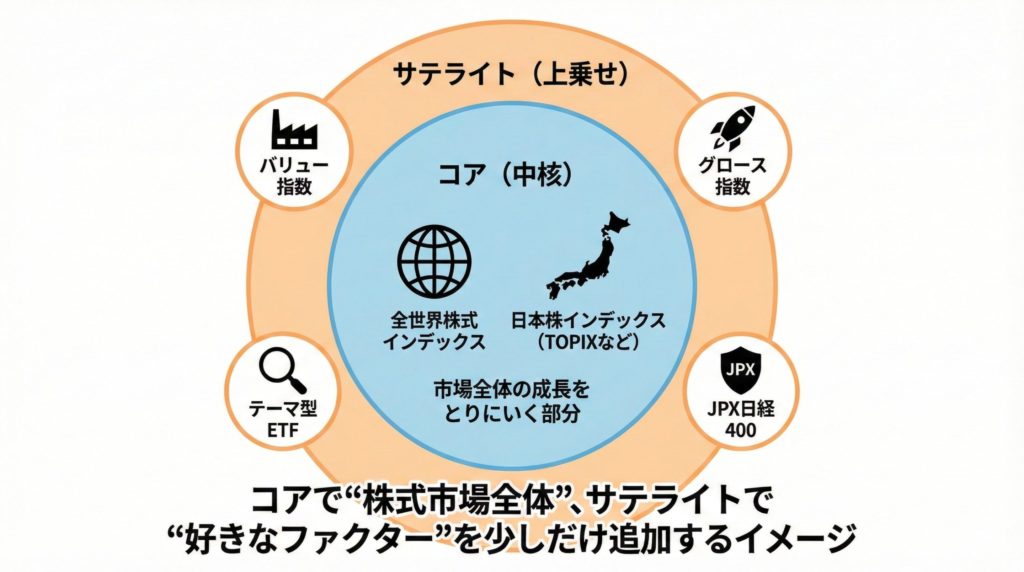

7-3. 「コア+サテライト」でバランスを取る

実務的に取り入れやすい方法としては、次のような構成が考えられます。

コア(中核)

- 全世界株式や、日本株の広く分散されたインデックス(TOPIXなど)

- 「株式市場全体の成長」をしっかり取りにいく部分

サテライト(上乗せ)

- バリュー指数、グロース指数、JPX日経400、テーマ型ETFなど

- 「自分が納得できるファクター・テーマ」に、資産の一部だけ傾ける部分

こうすることで、

- 「株式市場全体のリターン」はコアで取りに行きつつ

- 「バリュー・プレミアム」や「クオリティ」などを、サテライトで狙っていく

という形になり、スタイルの偏り過ぎを防ぎながらファクター投資を取り入れやすくなります。

8. まとめ:バリュー・グロース戦争を「味方」にする視点

最後に、この記事で押さえておきたいポイントをもう一度整理します。

- バリュー株もグロース株も、どちらも長期で「勝てる器」

どちらも株式というリスク資産なので、現金や債券より高いリターンを狙える可能性があります。 - 長期の累積リターンで見ると、バリュー株が市場平均をアウトパフォームしている期間が長い

いわゆるバリュー・プレミアムと呼ばれる現象で、何十年単位で見るとバリューが市場インデックスやグロース株を一歩リードしてきた、という結果が多く報告されています。 - 一方で、グロース株は超長期では市場平均とトントン〜やや劣後しつつも、特定の10~20年程度の局面では市場平均やバリューを大きく上回る「グロースのターン」が存在する

ITバブルや2010年代の大型テックブームなど、成長銘柄に資金が集中する局面では、グロースが“時代の主役”になることも珍しくありません。

大事なのは、この3つを同時に頭の中に置きながら、

- どのファクターを、どのくらいの比率で、どれくらいの期間持つのか

- その方針に、自分のリスク許容度と投資期間が本当に合っているか

を、自分なりの言葉で説明できるようにしておくことです。

バリュー vs グロースの議論は、どうしても「どっちが正しいか」という勝ち負けの話になりがちです。

しかし、個人投資家にとって本当に大事なのは、

「自分はどういうリスクとスタイルを引き受けて、どんな“勝ち方”を目指すのか」

を決めることです。

そのうえで、バリューもグロースも、うまく付き合えばどちらも“味方”になるツールだと捉えていくと、日々のニュースやSNSの議論に振り回されにくくなるはずです。

(※本記事は特定銘柄やファンドの売買を推奨するものではなく、投資判断はご自身の責任で行っていただくようお願いいたします。)