2025年12月現在、ドル円は再び「1ドル=155円」を挟んで激しく行き来しています。

2024年の160円台、歴史的な為替介入、日銀の利上げ、トランプ政権(第2期)の再登場……。

ニュースの断片だけ追っていると、「結局、今の155円って高いの? まだ行くの? そろそろ天井?」と迷いやすい局面です。

この記事では、

- なぜ155円という水準が、単なる「キリのいい数字」以上の意味を持つのか

- 日米の金融政策・金利差・政治が、ドル円をどう動かしているのか

- 2026年までにあり得る3つのシナリオと、日本株・FX・ビットコインへの影響

を、個人投資家向けに整理していきます。

YouTube動画解説はこちら:

1. なぜ「155円」がこれほど重要視されるのか

1-1 2024〜2025年のざっくり振り返り

図①:2024〜2025年のドル円と主なイベント 160円台到達 → 大規模介入 → 日銀利上げ → 再び155円攻防という流れが見える。

まずは現在地の確認から。

- 2024年春:

米インフレがなかなか下がらず、利下げ期待が後ろ倒しになったことでドル高・円安が加速。

ドル円はついに160円台(1990年以来の水準)まで上昇しました。 - 2024年4〜5月:過去最大級の為替介入

財務省・日銀は、わずか約1ヶ月で約9.8兆円規模の円買い介入を実施。

160円→151円台まで一気に押し戻す場面もありましたが、根本の金利差は変わらず、その後も円安圧力は残り続けました。 -

2025年前半:日銀がついに「利上げフェーズ」へ

日銀は2025年1月・7月と段階的に利上げを行い、政策金利は0.50%まで上昇。

一方、米国はインフレ鈍化を受けて、じわじわと利下げ方向へ。

この「日銀は利上げ」「FRBは利下げ」という流れから、2025年夏には一時140円台前半まで円高が進む場面もありました。

しかし、米景気指標の底堅さや、トランプ政権の関税政策への警戒感から、2025年後半は再びドル高・円安へ反転。

そして今、もう一度「155円台」での攻防に戻ってきている、というのが現在地です。

1-2 「155円」が注目される3つの理由

155円が特別扱いされているのは、単なるラウンドナンバーだからではありません。

① 介入ラインとしての記憶

- 2024年前半、155円を超えたところから、160円まで一気にオーバーシュート(行き過ぎ)しました。

- その結果として、9.8兆円規模の巨額介入が実施された水準帯でもあり、

「155円を明確に超えると、また160円まで“真空地帯”になるのでは」と意識されやすいゾーンです。

② 日本経済の「痛み」が大きくなる水準

- 155円台の円安は、エネルギー・食料など輸入物価にとってかなり厳しい水準です。

- 2025年の春闘で実現した賃上げ効果を、輸入インフレが食いつぶしてしまう懸念が強まるラインとも言えます。

③ テクニカル的な“分水嶺(ぶんすいれい)”

- 2024年の上昇局面では、155円前後が明確なレジスタンス(上値のフタ)になっていました。

- ここを大きく上抜けすると160円へ加速、逆にここで頭を抑えられると、

「ダブルトップ(W天井)」から下落トレンド入りする可能性も意識される価格帯です。

2. ドル円を動かしている3つの力

ドル円は短期的には投機筋の売買で大きく振れますが、

中長期では「金利差」「金融政策」「国力・構造」の3つの力で引っ張られています。

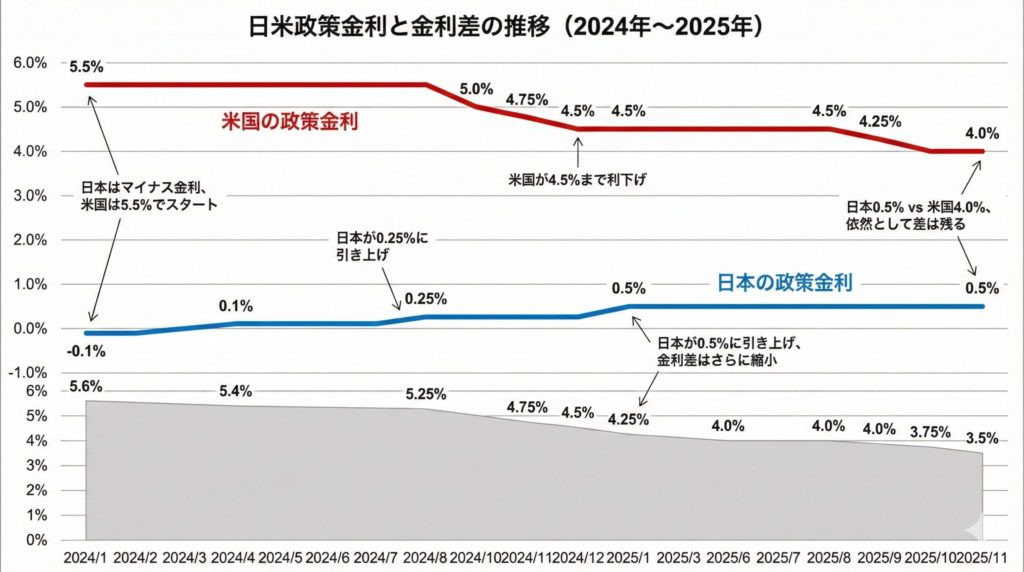

2-1 日米金利差:縮小しつつも、まだ「絶対差」は大きい

- 米国の政策金利:2025年10月のFOMC時点で、3.75〜4.00%。

- 日本の政策金利:日銀の段階的利上げを経て、0.50%。

見かけ上の差は、まだ約3.5%ポイントあります。

図②:日米政策金利と金利差の推移

水平には縮小してきているが、依然として数%の“壁”が残っている。

この差は、

「為替が動かなくても、ドルを持っているだけで年3〜4%程度の金利が入る」

という状態を意味します。

ヘッジファンドや機関投資家から見ると、依然として「円を借りてドルを持っておくインセンティブ(キャリートレード)」が非常に強い状況です。

※キャリートレード:

低金利通貨(円など)を売って、高金利通貨(ドルなど)を買い、金利差を取りに行く戦略。

2-2 日銀の正常化と「政治の影」

2025年後半、日銀はかなりデリケートな局面にいます。

- 植田総裁は講演等で、

「実質金利(名目金利−インフレ率)はまだマイナスで、金融環境は十分緩和的」

と指摘しており、追加利上げの余地はあるというスタンス。 - 一方で、日本の政局は流動的で、新首相候補として名前が挙がる高市氏などの存在から、

「政治が日銀の利上げを止めるのでは?」という思惑も一時期はありました。

足元では、植田総裁の発言から、

「経済・物価に合わせて淡々と利上げを続ける」

というメッセージが受け止められ、

12月または1月にも追加利上げがあり得るとの見方が強まっています。

2-3 FRBと「トランプ・トレード」のジレンマ

米国側も、金融政策はかなり難しい立場にあります。

- トランプ政権(第2期)は、高関税政策を打ち出しつつも、

財務長官は「強いドル政策」を掲げるという、やや複雑なスタンス。 - 高関税は輸入物価の押し上げ=インフレ再燃リスクにつながり、

場合によってはFRBが利下げを止め、再利上げを迫られる可能性もあります。

→ そうなれば再びドル金利が高止まりし、ドル高・円安圧力が続くという、

ジレンマを抱えた構図です。

2-4 「有事の円買い」から「調達通貨としての円」へ

以前は、

- 戦争・金融危機など「有事」になると → 円が買われる(安全通貨)

というパターンがよく言われていました。

しかし今は、

- 日米金利差の拡大

- 日本の貿易赤字の定着

などを背景に、円はむしろ「借りて売る通貨(調達通貨)」としての性格が強くなっています。

- リスクオン(株高):円を借りて高利回り資産に投資 → 円売り

- リスクオフ(株安):そのポジションを決済するための円買いが出るものの、

以前ほど「有事の円高」にはなりにくい

という、ややねじれた動きが目立つようになっています。

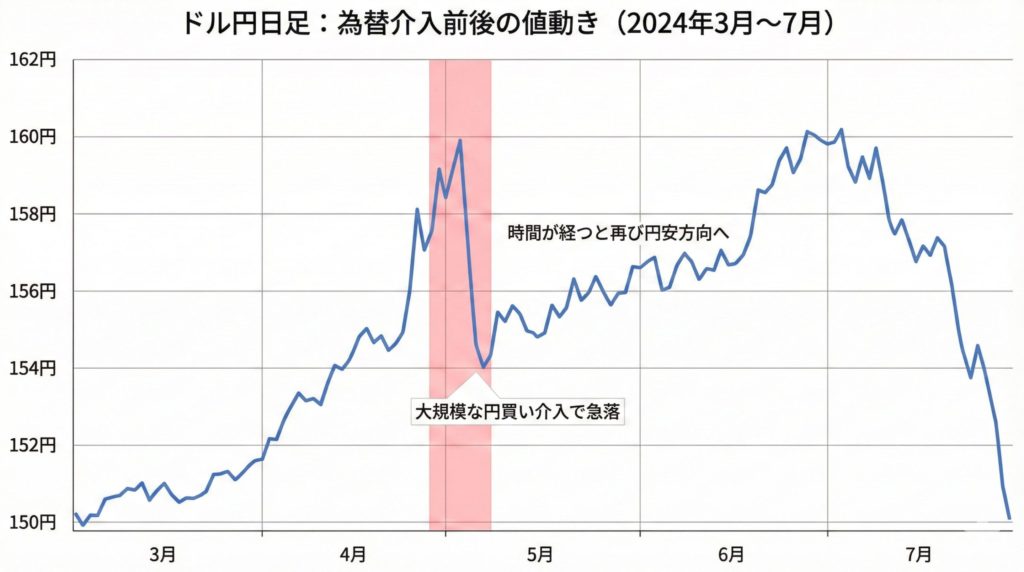

3. 2024年の歴史的介入から学べること

3-1 9.8兆円の介入が見せた「力」と「限界」

2024年4〜5月の介入は、個人投資家にとっても強烈な教訓になりました。

- 祝日やFOMC直後など、「流動性が薄く、マーケットの目線が一点に集中している時間」を狙い撃ち。

- ドル円は160円→一気に150円台まで急落するなど、

介入の瞬間的な破壊力は、改めて見せつけられました。

図③:2024年のドル円と為替介入

介入そのものは強烈だが、“トレンドを変えた決定打”はあくまでファンダ要因。

ただし、その後の値動きを振り返ると、

- 介入だけではトレンドが変わらず、

- 最終的な転換点は、米CPIや雇用統計が弱くなり、利下げ観測が具体化してきたタイミング

でした。

→ つまり、介入は「時間稼ぎ」や「過熱を冷ます」には効くが、

金利差という大きな流れは止められないということです。

3-2 今回との決定的な違い

2022年や2024年の円安局面と、2025年末の今との違いは、

日銀がすでに利上げモードに入っている

という点です。

以前は「介入しかカードがなかった」のに対し、

今は「追加利上げ」という構造的な円高要因を切ることができる状態です。

この違いは、投機筋にとってもプレッシャーで、

「介入だけならまた買い向かう」がやりにくくなっている背景と言えます。

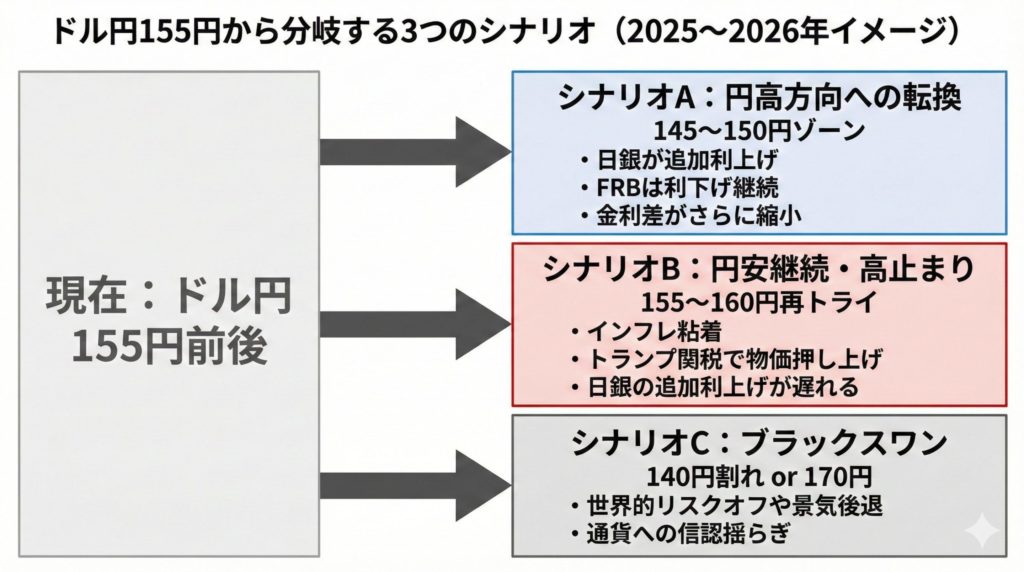

4. 2026年までの3つのシナリオ

ここからは、2026年にかけて想定される3つのシナリオをざっくり整理しておきます。

図④:155円から分岐する3つのシナリオ

どれを「本命」にするかより、外れたときに耐えられるかが大事。

シナリオA:円高方向への転換(145〜150円)

発生イメージ:日米政策の“シンクロ”

- 日銀が0.75%への追加利上げに踏み切る

- FRBは12月FOMC以降も利下げを継続する姿勢を明確化

- 日米金利差の縮小がはっきり見え、

溜まっていた円売りポジションの巻き戻し(ショートカバー)が一斉に進む

このケースでは、155円が「天井」となり、

150円割れ〜145円台に向かう下落トレンド入りも十分に視野に入ってきます。

シナリオB:円安継続・高止まり(155〜160円再トライ)

発生イメージ:インフレ粘着+トランプ関税

- トランプ関税の具体化で、米国内インフレ懸念が再燃

- 長期金利(米10年債利回り)が再び上昇(4.5%超など)

- 日銀が国内景気悪化を理由に、利上げを先送り or「当面打ち止め」発言

このケースでは、

155円を上抜け→当局の介入を警戒しつつ158〜160円を試しに行く流れがメインシナリオになります。

シナリオC:ブラックスワン(140円割れ or 170円)

- 140円割れ方向:

米景気のハードランディングや、地政学リスクの爆発で、

世界的なリスクオフ+日本企業のレパトリ(海外資産の円転)が殺到した場合。 - 170円方向:

日銀が政治的な理由から完全に利上げを放棄し、

同時に米側でインフレが再燃するなど、

「通貨としての信認」が揺らぐほどの事態になった場合。

現時点で確率は高くないものの、

「もし起きたら自分のポートフォリオがどうなるか」をイメージしておく価値はあります。

5. 日本株・FX・ビットコインへの具体的な影響

5-1 日本株:「円安=株高」の単純図式は崩れつつある

図⑤:資産クラス別「円高・円安」のざっくり影響マップ

同じ日本株でも、セクターによって円安の効き方がまったく違う。

長らく「円安になれば輸出株が上がり、日経平均も上がる」という構図が定番でした。

しかし2025年の日本株市場では、その単純な相関はかなり弱まっています。

輸出株(自動車など)

- 日米新貿易協定で、日本の対米自動車輸出に一律15%関税という大きなハンデ。

- 円安メリットがそのまま利益に乗らず、

現地生産能力や価格転嫁力など、銘柄ごとの個別要因がより重要になっています。

内需・ディフェンシブ系

- 食品・電力・小売など、輸入コストを価格に転嫁しきれない企業には円安は逆風。

- 一方で、インバウンド関連(百貨店・ホテル・ドラッグストアなど)には強烈な追い風。

→ 「円安だから日本株全部買い」ではなく、

どのセクター・どのビジネスモデルが得するのかを個別に見る時代になっています。

5-2 個人FXトレーダー:レバレッジの罠に要注意

- 今は金利差的にはまだ「ドル買い・円売り」が有利に見える局面が続いています。

- しかし日銀がさらに利上げし、キャリートレードの巻き戻しが起きた場合、

過去の例からも、一方向に5〜10円動く暴力的な円高が起こり得ます。

ここでありがちなのが、

- 「155円でロングして、下がったらナンピン」

- 「いつか戻るやろ」とロスカットを先送りして塩漬け

というパターン。

介入や政策転換が絡む相場では、

レバレッジ+ナンピンは退場コースになりやすいので、本当に注意が必要です。

5-3 ビットコイン&金(ゴールド):円建てチャートの“錯覚”

- 円安により、金の円建て価格は過去最高圏、

ビットコインの円建て価格も、ドル建て以上の勢いで最高値を更新しやすい状況です。

ただし、

「円建てで上がっている部分のかなりの割合は、“円が弱くなった分”」

という認識が大事になります。

もしシナリオA(円高方向)に振れた場合、

- ドル建て価格が変わらなくても、

- 円建てでは為替分だけガツンと下がる

という現象が起こります。

「円安ヘッジ」としての機能は優秀ですが、

為替要因での高値掴みには注意が必要です。

6. 個人投資家がハマりやすい4つの思い込み

6-1 「円安なら日本株は全部上がる」

前述の通り、

- 関税

- コスト構造

- インバウンド

などの要因で、円安メリット/デメリットは銘柄によってバラバラです。

「ドル円のチャートだけ見て日本株をまとめて判断する」のは危険な時期に入っています。

6-2 155円・160円などの「キリの良い数字」への固執

人間は心理的に、

- 155.00円

- 160.00円

といったラウンドナンバーに注文を置きがちです。

しかし実際の転換点や介入は、

- 154.80円

- 160.20円

など、中途半端な数字で起きることが多いのが現実。

ゾーン(帯)で見る発想を持っておく方が、

アルゴリズム取引の「おいしい餌」になりにくくなります。

6-3 SNSの極論に引きずられる

X(旧Twitter)等では、

- 「日本円は紙くずになる」

- 「全資産をドルに逃がせ」

といった極論がバズりやすいです。

日本には、

- 世界最大級の対外純資産

- 巨額の第一次所得収支による経常黒字

といった強みもあり、

トルコ・アルゼンチンのようなハイパーインフレ型の通貨危機とは構造が異なります。

感情的な極論ではなく、

自分の生活・ポートフォリオにどの程度の為替リスクが乗っているかを冷静に測ることが大切です。

6-4 高レバレッジ+ナンピン+塩漬けのコンボ

- レンジ相場で逆張りがたまたまうまくいくと、

人はついレバレッジを上げたり、ナンピン幅を広げたりしがちです。

しかし、

155円のような“重要ライン”をブレイクしたときの動きは、

レンジ前提の逆張りロジックでは耐えられない速度と値幅になることが多いです。

「いつか戻るやろ」のナンピンではなく、

最初から“ここまで来たら損切り”を決めておくことが生き残りの前提条件になります。

7. 明日から使えるチェックリスト

最後に、実務的に使える「日々のチェックポイント」をまとめておきます。

7-1 チャートより前に見る“体温計”

- 米10年国債利回り(US10Y)

→ 上がっているとドル高圧力が強まりやすい。4.5%超なら要警戒。 - 日本10年国債利回り(JGB10Y)

→ 1.0%を超えて上昇してくると、「日銀が本気で利上げモード」のサイン。 - IMM円ポジション(投機筋の円売り・円買い残高)

→ 円売りがパンパンに積み上がっている時ほど、

何かのきっかけで“ドカンと円高”になりやすい燃料が溜まっています。

※IMMポジションはCFTCが公表するデータで、政府閉鎖などの影響を受けると発表が遅れることがあります。

7-2 2025年12月〜2026年1月の要注意イベント

- 12月10日:米FOMC(政策金利+ドットプロット)

- 12月18〜19日:日銀金融政策決定会合(追加利上げの有無と植田総裁のトーン)

- 毎月第1金曜:米雇用統計

これらの前後は、

ポジションサイズを落とす/一度ノーポジにするという判断も、

十分「合理的なリスク管理」です。

7-3 自分のポートフォリオのストレステスト

自分の資産をざっくり、

- 円安に強いもの(外貨・米株・ゴールド・BTC・一部輸出株)

- 円高に強いもの(円現金・一部内需株・為替ヘッジ付き商品など)

に分けてみて、

「明日130円になったらどうなる?」

「明日170円になったら生活と資産はどうなる?」

とイメージしてみると、

偏りやリスクの大きさが見えやすくなります。

7-4 「予想を当てる」より「外れても死なない」

プロでも、1ヶ月後の為替レートをピンポイントで当てることはできません。

大事なのは、

- 自分なりのメインシナリオA/B/Cを持ちつつ、

- それが外れても致命傷にならないポジションサイズと損切りルールを決めておくこと

です。

図⑥:ドル円相場で個人投資家がチェックしたい4つのポイント

まとめ

- 155円は、「過去の介入ライン」「日本経済の痛み」「チャート上の分水嶺」が重なる、非常に重要なゾーン。

- 2024年・2025年前半の流れと違い、今は日銀が利上げモードに入っているため、

介入だけでなく金利差の構造変化も相場の焦点になっている。

2026年までのシナリオは、

- A:145〜150円への円高転換

- B:155〜160円での円安継続

- C:ブラックスワン(140円割れ or 170円)

の3パターンを頭に入れておくと整理しやすい。

-

日本株・FX・ビットコインそれぞれで、「円安がどう効くか」は大きく変わる。

ひとまとめにせず、銘柄・資産クラスごとに考えることが重要。

この記事が、155円攻防のニュースを見たときに

「ただ不安になるだけ」ではなく、

自分の資産とリスクを冷静に見直すきっかけになれば幸いです。

免責事項

本記事は教育および情報提供を目的として作成されたものであり、

特定の通貨ペア、株式、金融商品の売買を推奨するものではありません。

投資の最終判断は、お読みいただいた方ご自身の判断と責任において行ってください。

本文中のデータや見通しは作成時点(2025年12月6日)の情報に基づいており、

将来の市場環境の変化を保証するものではありません。