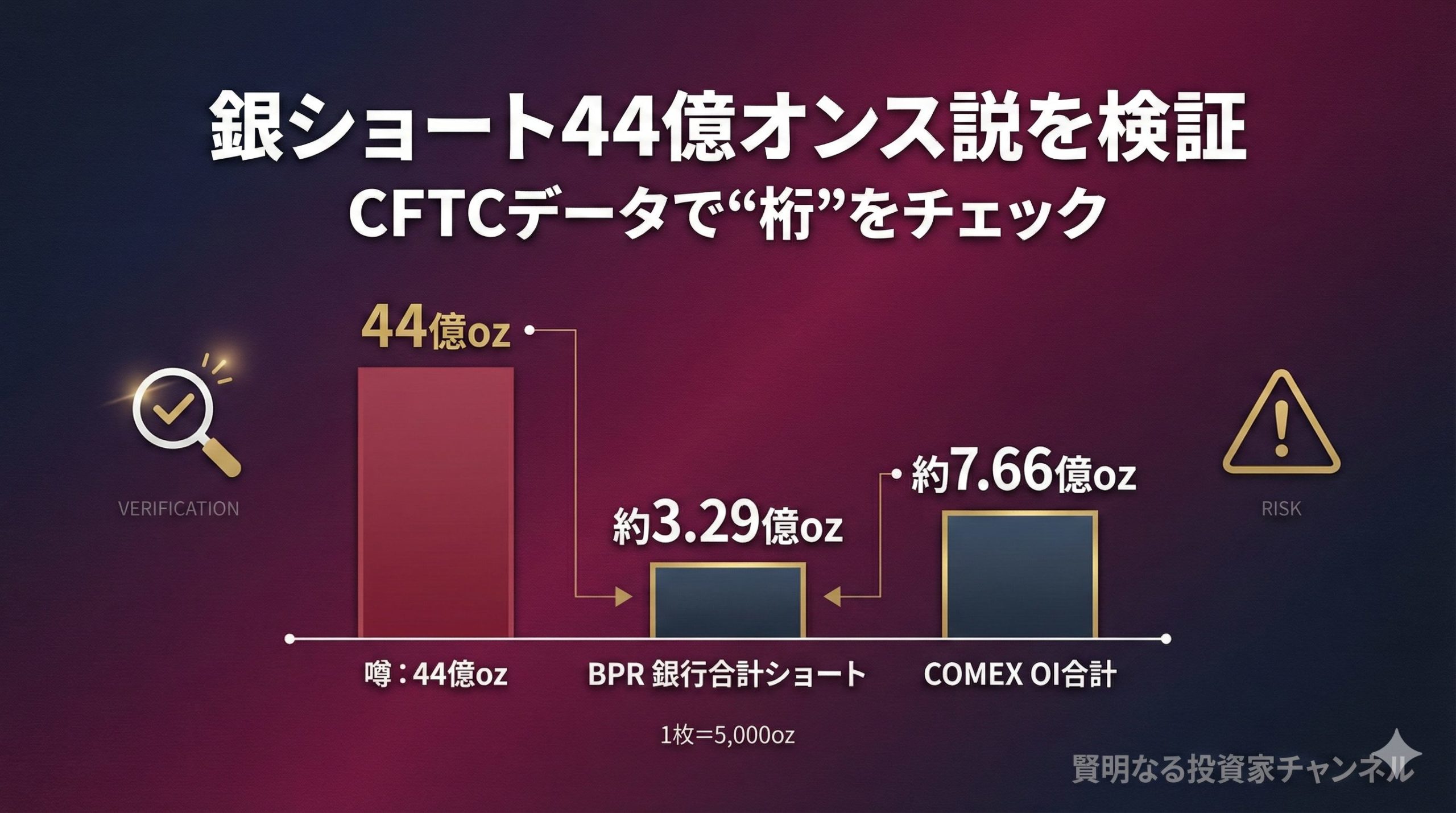

2026年1月、銀価格の急騰と同時にSNSで「大手銀行(BofAやCiti)が合計44億オンス規模の銀ショートを抱えて破綻寸前」「銀は300ドルへ」などの話が拡散しました。刺激的な話ほど拡散しやすい一方、投資判断に使うには数字の整合性チェックが欠かせません。

この記事では、規制当局が公表するデータ(CFTCの銀行参加者報告など)に基づき、44億オンス説が市場規模と整合するのかを落ち着いて整理します。結論から言うと、少なくともCOMEX銀先物の公表データと照らす限り、44億オンス級ショートは桁が合いません。

YouTube解説:

1. まず「44億オンス」がどれだけ巨大か

44億オンス(4.4B oz)は、銀先物の世界では桁違いの数字です。仮に1オンス80ドルなら名目で約3,520億ドル規模になります。ここまで大きいと、市場全体の建玉(オープン・インタレスト)と比較した時点で整合性が取れるかが焦点になります。

オープン・インタレスト(Open Interest):未決済の先物契約枚数の合計(市場に残っているポジション量の目安)です。

2. 噂が強く見える理由:単位の混同と「名目元本」の誤読

(1)「.4B」と「4.4B ounces」が混ざっている

SNS投稿では「$4.4B(44億ドル)」と「4.4B ounces(44億オンス)」が混在し、拡散の過程で単位がすり替わるパターンが見られます。ドルとオンスは別物なので、ここを混ぜると危機感が一気に増幅します。

(2)OCCの「Notional(名目元本)」はリスク量そのものではない

名目元本(Notional Amount):デリバティブ契約の参照額で、損益や片方向の賭けの大きさを直接示しません。顧客取引を仲介してヘッジ(相殺)している場合、名目は積み上がって見えても、実際の価格変動リスクが小さいことがあります。

3. CFTC「銀行参加者報告(BPR)」で見える銀行の銀先物ポジション

CFTCのBank Participation Report(BPR)は、銀行の先物ポジションをグロス(総量)で集計した公表データです。2026年1月6日時点のCOMEX銀先物について、銀行全体のグロス・ショートは65,865枚です。

COMEX銀先物は1枚=5,000トロイオンスなので、オンス換算は次の通りです。

- 65,865枚 × 5,000オンス = 329,325,000オンス(約3.29億オンス)

つまり、公表データ上の銀行合計グロス・ショートは約3.29億オンスで、噂の44億オンスは約13倍に相当します。少なくとも「BofAとCitiだけで44億オンス」級の前提は、ここで整合しません。

銀行ポジション(BPRの要約)

| カテゴリ | 報告銀行数 | グロス・ロング(買い) | グロス・ショート(売り) | ネット・ポジション | 参考:オンス換算 |

|---|---|---|---|---|---|

| 米国銀行 | 5行 | 16,146枚 | 15,099枚 | +1,047枚 | ロング 80,730,000oz / ショート 75,495,000oz |

| 非米国銀行 | 16行 | 9,577枚 | 50,766枚 | −41,189枚 | ロング 47,885,000oz / ショート 253,830,000oz |

| 合計 | 21行 | 25,723枚 | 65,865枚 | −40,142枚 | ロング 128,615,000oz / ショート 329,325,000oz |

グロス(総量)は「買い」「売り」をそれぞれ合計した数字です。銀行は顧客取引の仲介で両建て(同時に買いと売りを持つ)になりやすく、グロスが大きい=必ず投機で一方向に賭けている、とは限りません。

4. 市場全体の建玉(OI)と比べても「44億オンス」は無理がある

同じ週のCOMEX銀先物の総未決済建玉(OI)は153,240枚です。オンス換算すると次の通りです。

- 153,240枚 × 5,000オンス = 766,200,000オンス(約7.66億オンス)

噂の44億オンスは、契約枚数に直すと約88万枚に相当し、市場全体のOI(15.3万枚)を大きく上回る計算になります。「2行だけで保有している」という前提は、市場構造と噛み合いません。

5. OCCデータの読み方:コモディティ全体の名目と銀ショートは別

OCC(米国通貨監督庁)の四半期レポートでは、米国商業銀行のコモディティ・デリバティブ名目残高が示されます。ただし、ここで出てくる数字はあくまで名目元本であり、銀の純ショート量を直接示すものではありません。

OCCデータ(要約)

| 項目 | 金額(10億ドル) | 前年同期比 | 備考 |

|---|---|---|---|

| コモディティ及びその他(名目元本) | $1,915 | +11.5% | 全デリバティブの1%未満 |

| コモディティ・トレーディング収益 | $2.3 | +275.8% | 収益は増加傾向 |

| 上位4行の集中度 | 86.3% | N/A | JPM, Citi, Goldman, BofA |

「$4.4B」という数字が、OCC等の公的統計のどの項目に対応するかは特定できません。さらに、仮にどこかの数値を拾ってきたとしても、名目元本→銀ショート量へ単純換算するのは危険です。

6. 「Force Majeureで現金決済へ」は本当に起きるのか

COMEX(CME)のルールには、不可抗力(Force Majeure)を想定した条項(例:ルール701)があり、天災・禁輸・ストライキなど取引所の管理を超える事象で受渡や最終決済が不可能になった場合に、対応策を取る枠組みがあります。

ただし、ここで重要なのは、価格が上がってショートが損をしたから自動的に発動されるという性質のものではない点です。緊急措置が理論上あり得ることと、「当然に現金決済へ移行する」と断定することは別問題です。

またCMEには、スクイーズや市場の健全性が脅かされる場面で、取引制限(例:清算のみ=Liquidation Only)などを行う権限も規定されています。これは、歴史的にルール変更が行われた事例(例:1980年の銀市場混乱)とも関連して語られますが、投資家側にとっても「ゲームの条件が変わる」リスクになります。

7. 噂と切り分けたい「本当に効いている材料」:需給のタイト化

44億オンス説が誇張であっても、「銀の需給がタイト」という話自体には現実の核があります。太陽光発電(PV)やEVなど工業用途の構造的需要が増え、供給側は鉱山生産やリサイクルだけでは追いつきにくい局面があるとされます。

ただし、「日本では130ドル、欧米では71ドル」のような比較は、小売プレミアム、税、為替、単位換算(gとoz)、輸送・保管コストが混ざりやすく、条件を揃えずに地域価格差を断定するのは危険です。

8. 個人投資家が見るべき“チェックリスト”

センセーショナルな噂に乗るより、次のような「追えるデータ」を定点観測する方が再現性があります。

- CFTC BPR:銀行のグロス・ロング/ショートが週次でどう変化しているか

- OI(建玉):急増・急減していないか(ポジションが溜まっているのか、解消されているのか)

- COMEX在庫:Registered(受渡に回せる登録在庫)とEligible(基準は満たすが受渡指定されていない在庫)の内訳

- 証拠金(マージン)変更:ボラ上昇局面では引き上げが起こりやすく、強制解消の圧力になります

- 現物プレミアムの質:小売プレミアムと卸の需給逼迫を混同していないか

銀はボラティリティが非常に高く、上昇局面でも日中の値幅が大きくなりがちです。レバレッジ取引をする場合は、相場観よりも先に資金管理(想定外の逆行に耐える設計)が重要です。

まとめ:噂の“数字”を冷静に分解し、見るべきは需給と市場構造

「BofAとCitiが44億オンスの銀ショートを保有」という主張は、CFTCのBPRや市場の建玉規模と照らす限り、桁が合いません。噂の背景には、ドルとオンスの単位混同、名目元本(Notional)の誤読、そして高ボラ局面の不安心理が重なっている可能性があります。

一方で、銀の需給がタイトで価格が荒れやすい環境にあることは別問題として整理する必要があります。噂に振り回されず、追える一次データをもとに「何が起きているか」を見ていくのが、投資歴1〜3年の段階で最も大きな武器になります。

※本記事は情報提供を目的としており、特定の金融商品の売買を推奨するものではありません。