「利下げ=景気が悪い(だから株は下がる)」みたいに単純化すると、いまの米国は読み違えやすい局面です。2025年12月のFOMC(米連邦公開市場委員会)でFRBは政策金利を25bp(ベーシスポイント=0.01%)引き下げ、フェデラルファンド(FF)金利誘導目標を3.50%〜3.75%に設定しました。

ただし今回の特徴は、利下げそのものよりも「次の利下げは自動運転じゃない」というメッセージが強かった点です。利下げなのにタカ派(インフレ警戒寄り)に見える──いわゆる「タカ派的利下げ(Hawkish Cut)」として受け止められやすい地合いになっています。

YouTube解説:

まず前提:2025年秋の「データの霧」で、指標が読みづらい

2025年10〜11月の政府機関閉鎖(シャットダウン)の影響で、雇用・物価などの発表が遅れ、後からまとまって出てきた局面がありました。こういう時は、単月のブレよりも「トレンド(基調)」を見る姿勢が大事です。

経済体温計:数字がバラバラで、判断が難しい

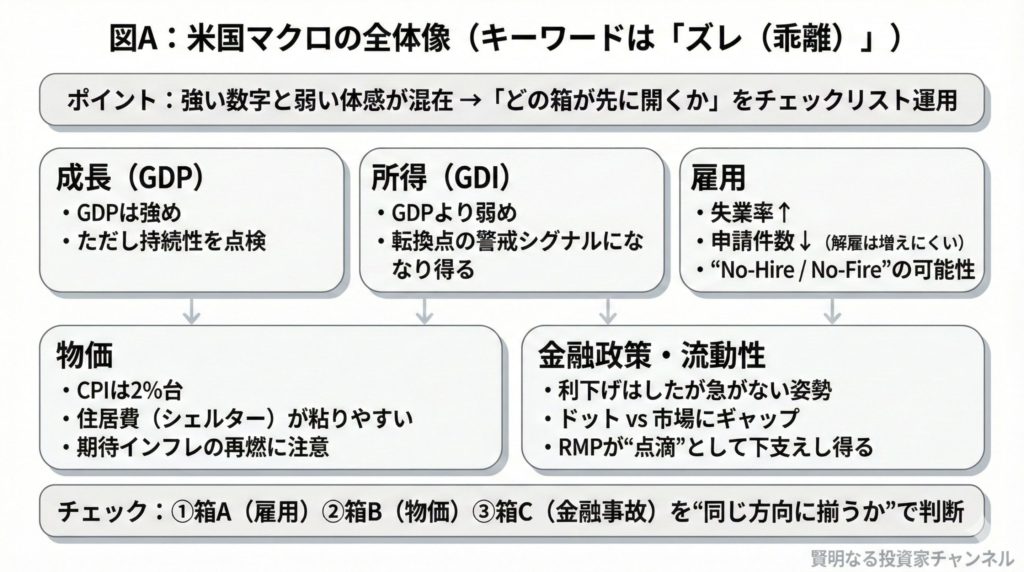

いまの米国をひと言でいうと、「体(GDP)は動いているのに、気分(センチメント)は冷え、雇用はちぐはぐ」です。主要指標を一度、同じ画面に並べて整理します。

| カテゴリ | 主な指標(直近) | 見え方 | ポイント |

|---|---|---|---|

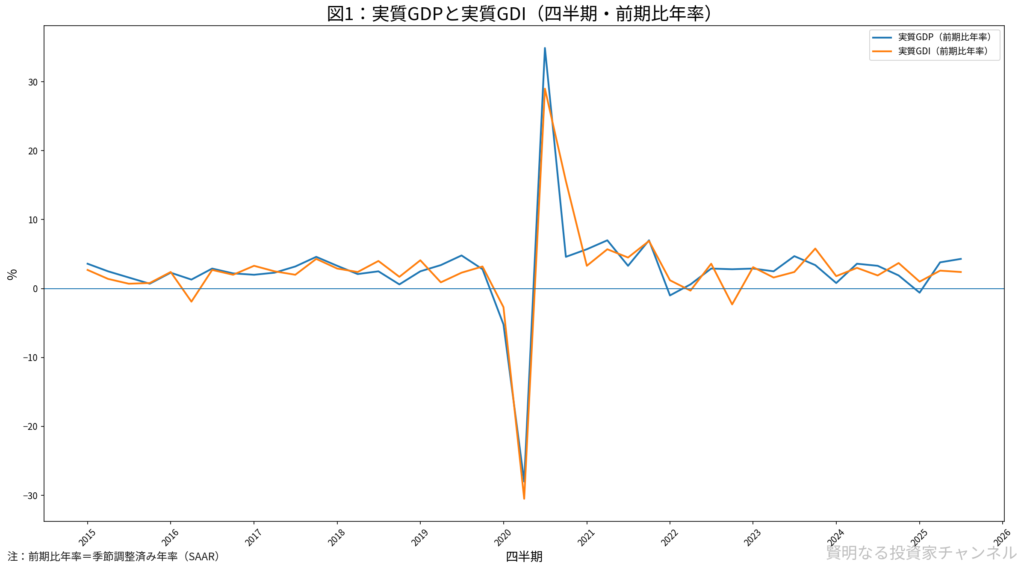

| 成長 | 実質GDP(2025年Q3)前期比年率 +4.3% | 強い | 数字は強いが「中身の持続性」を確認したい |

| 所得 | 実質GDI(2025年Q3)+2.4% | やや弱い | GDPとズレが大きく、転換点ではGDI側が警戒シグナルになり得る |

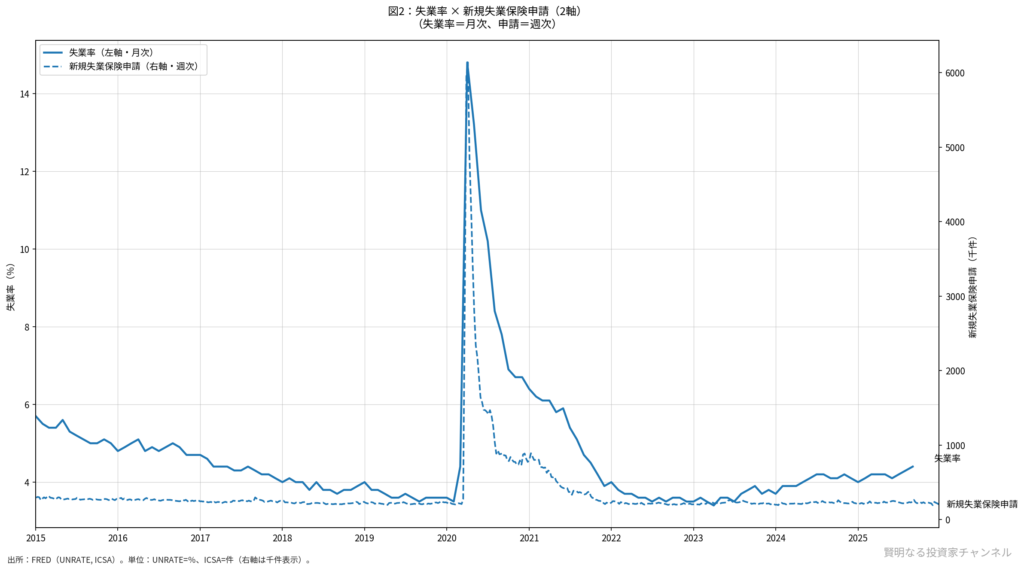

| 雇用 | 失業率 4.6%(2025年11月) | 悪化 | 上がってきているが「解雇急増」とは限らない |

| 雇用(週次) | 新規失業保険申請 19.9万件(12/27週) | 非常に強い | 解雇は増えておらず、労働市場の見立てが割れる |

| 物価 | CPI(2025年11月)総合 +2.7%/コア +2.6% | 鈍化はしている | 目標2%までの「ラストワンマイル」が粘着 |

| 体感 | ミシガン大 消費者態度指数 52.9(2025年12月) | 弱い | 成長と体感が噛み合わない「不機嫌な繁栄」 |

| 流動性 | RMP(準備預金管理買入)T-bill買い入れ開始(初月 合計 約400億ドル) | 下支え要素 | QE(量的緩和)ではないが、市場には「点滴」的に効き得る |

GDPは高熱。でも「所得(GDI)」が追いついていない

2025年Q3の実質GDPは年率+4.3%と強い一方、実質GDIは+2.4%にとどまっています。GDP(生産)とGDI(所得)がズレる局面は、後からGDPが下方修正されたり、景気の曲がり角を示すことがあります。ここは「強い数字=安心」と決め打ちしない方が安全です。

失業率は上がるのに、解雇は増えない:「No-Hire, No-Fire」

失業率は4.6%へ上昇しているのに、新規失業保険申請は19.9万件と歴史的な低水準です。つまり、企業は「解雇はしない(No-Fire)」が、「新規採用もしない(No-Hire)」方向に寄っている可能性があります。労働市場が一気に崩れる前段なのか、それとも粘るのか──FRBも判断しづらい形です。

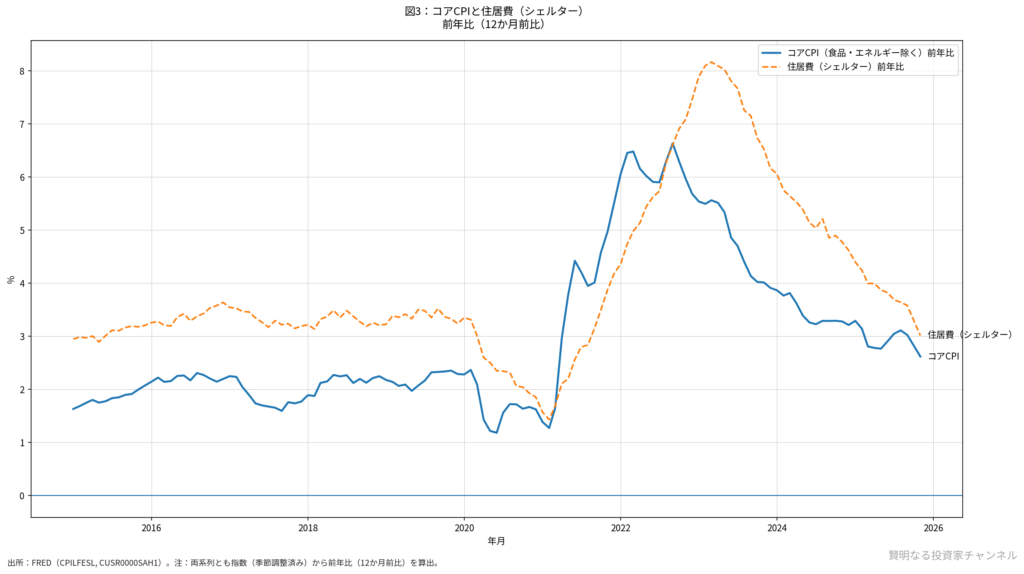

インフレは2%台。ただし「住居費」と期待インフレが曲者

2025年11月CPIは総合+2.7%、コア+2.6%まで落ち着きましたが、住居費(シェルター)が前年比+3.0%とまだ高めです。また、NY連銀の消費者調査では、医療費の上昇予想が10.1%まで跳ねており、生活コストの不満がインフレ心理を支えやすい点も注意です。

FRBは何を見て動く?:デュアルマンデートの天秤

FRBの目標は大きく2つです。物価の安定(インフレを抑える)と、最大雇用(雇用を守る)。いまは「インフレ再燃リスク」と「雇用悪化リスク」が同居しています。

さらに、長期の中立金利 r*(景気を熱しも冷ましもしない金利のイメージ)が高めに見積もられていると、FRBは「利下げを急がなくても良い」と考えやすくなります。

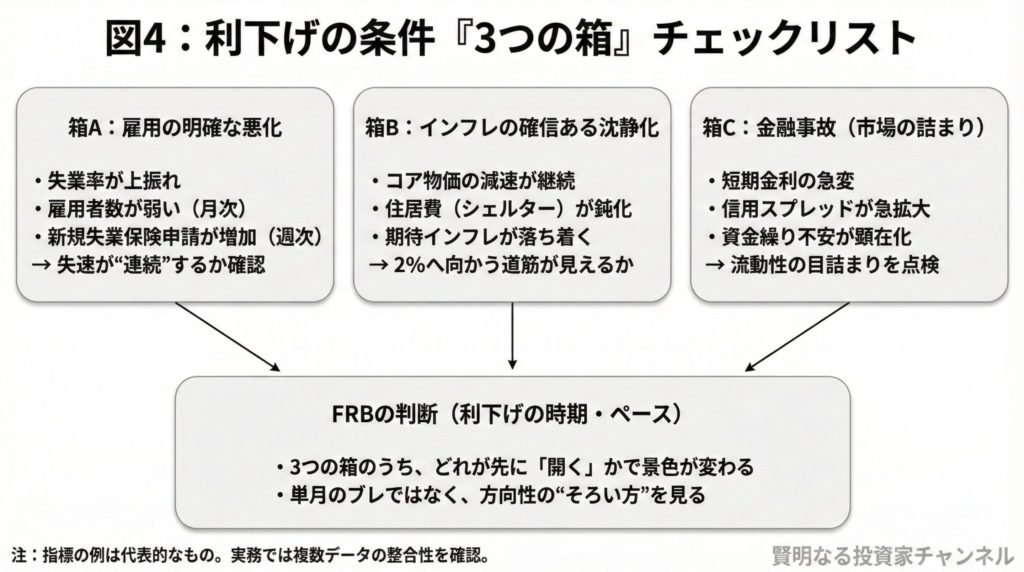

利下げの条件を「3つの箱」で整理する(回数当てをやめる)

利下げは「そのうち来る」ではなく、何が起きたら来るのかを条件で見た方がブレにくいです。ここでは3つのトリガー(箱)に分けます。

箱A:雇用の明確な悪化(雇用ショック)

- 例:非農業部門雇用者数がマイナス圏に沈む、失業率がさらに上振れする

- 見る場所:雇用統計(失業率・雇用者数)+週次の失業保険申請

箱B:インフレの「確信ある沈静化」

- 例:コアPCE(個人消費支出価格指数=FRBが重視するインフレ指標)が低位で安定し、目標2%への道筋が見える

- 見る場所:CPIの住居費、PCEのトレンド、期待インフレの動き

箱C:金融事故(市場の詰まり)

- 例:資金繰り不安、クレジット(信用)市場の急収縮

- 見る場所:短期金利の急変、信用スプレッド(社債利回り上乗せ)の拡大など

現時点では、どの箱も「はっきり開いた」と言い切れる状態ではありません。だからこそ、1回の指標で結論を出さず、箱の開き具合を点検する運用が向いています。

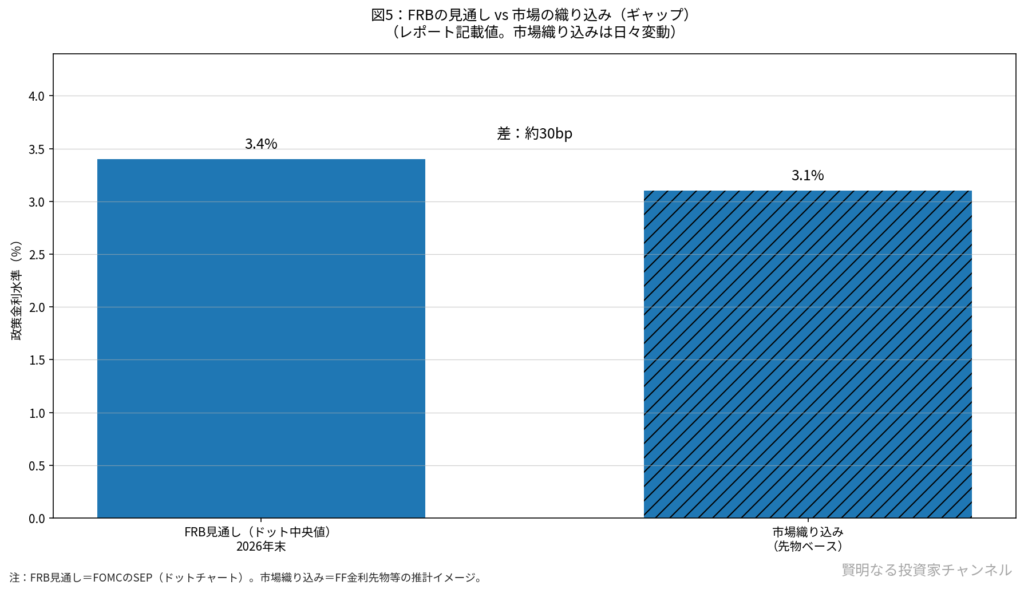

ドット(FRB)vs 市場:利下げ“1回分”のズレが残る

FRBの見通し(SEPのドットチャート)では、2026年末の政策金利は3.4%付近が中央値です。一方、市場は先物を通じて3.1%近辺までの低下を織り込む場面があり、約30bp(利下げ1回分強)のギャップが残ります。

このズレは、雇用や物価の結果次第で「市場が修正される」のか「FRBが追随する」のかを巡って、イベント前後の値動きが荒くなる要因になります。

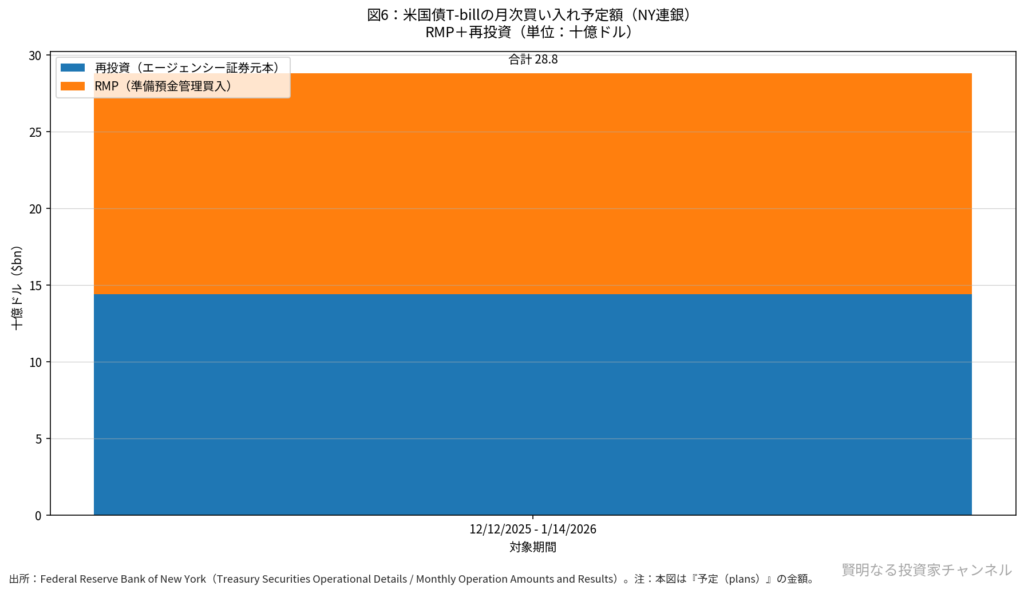

見落としがち:RMPという「隠れ点滴」

2025年12月から、FRBはRMP(準備預金管理買入)としてT-bill(米短期国債)の買い入れを開始しています。これは景気刺激のQEではなく、銀行システムの準備預金を「潤沢(Ample)」に保つための、いわば配管工事です。

ただ、名目が「管理」でも、市場に流動性(お金の巡り)が供給される点は重要です。初月で合計約400億ドル規模とされ、調査では今後12か月で約2,200億ドル規模が見込まれるという観測もあります。利下げペースが鈍っても、流動性が下支えになる可能性がある──ここが相場の難しさです。

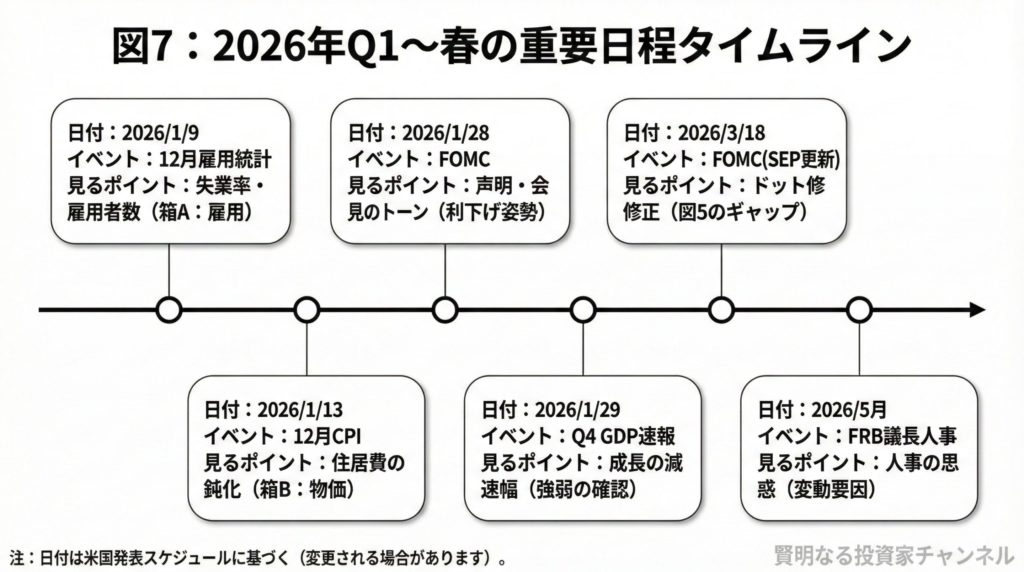

2026年Q1の重要日程:ここで箱の進捗を確認

| 日付 | イベント | 見るポイント |

|---|---|---|

| 1/9(金) | 12月雇用統計 | 箱A:失業率・雇用者数の方向(「No-Hire」が崩れるか) |

| 1/13(火) | 12月CPI | 箱B:住居費の減速、コアの粘着度 |

| 1/28(水) | FOMC | 据え置き観測が強め。声明のトーン変化に注目 |

| 1/29(木) | Q4 GDP速報(発表日:再調整の可能性) | 成長減速の幅(強すぎると利下げが遠のきやすい) |

| 3/18(水) | FOMC(SEP更新) | ドット修正の有無、ギャップが縮むか |

| 2026年5月 | FRB議長人事 | 人事の思惑が市場の変動要因になり得る |

投資家がやること:結局は「チェックリスト運用」

結論として、利下げの回数を当てに行くより、次の3点を淡々と点検する方が再現性が高いです。

- 雇用(箱A):失業率・雇用者数・失業保険申請が「同じ方向」を向き始めたか

- 物価(箱B):住居費の鈍化が続くか/期待インフレが再燃していないか

- 金融(箱C):金利カーブ(イールドカーブ=満期別の金利差)の変化、信用不安の兆候が出ていないか

この3つの箱のうち、どれが先に開きそうか。ここを押さえると、ニュースに振り回されにくくなります。

まとめ:キーワードは「乖離(ズレ)」

- 成長は強いが、所得や体感は弱い

- 失業率は上がるが、解雇の勢いは弱い

- 利下げはしたが、FRBは急がない姿勢が見える

- 一方でRMPが流動性を下支えし得る

2026年前半は、FRBと市場の見立てのズレが、イベントごとに再評価される局面になりやすいです。次の雇用→CPI→FOMCで、3つの箱のどれが動くのか、一緒に点検していきましょう。

※本記事は情報提供を目的としたもので、特定の資産の売買を推奨するものではありません。投資判断はご自身の状況に合わせて行ってください。